Предшествующие публикации:

- Отчет "Визуализация финансового оборота корпорации" - создает схему фондовой сети, отражающей финансовый оборот корпорации. Эта схема содержит значительный объем информации, необходимой финансовому директору для управления финансовым оборотом.

- Статья "Что видит финансовый директор: качественный анализ фондовой сети. Часть 1.", где рассмотрена часть процедур качественного анализа фондовой сети.

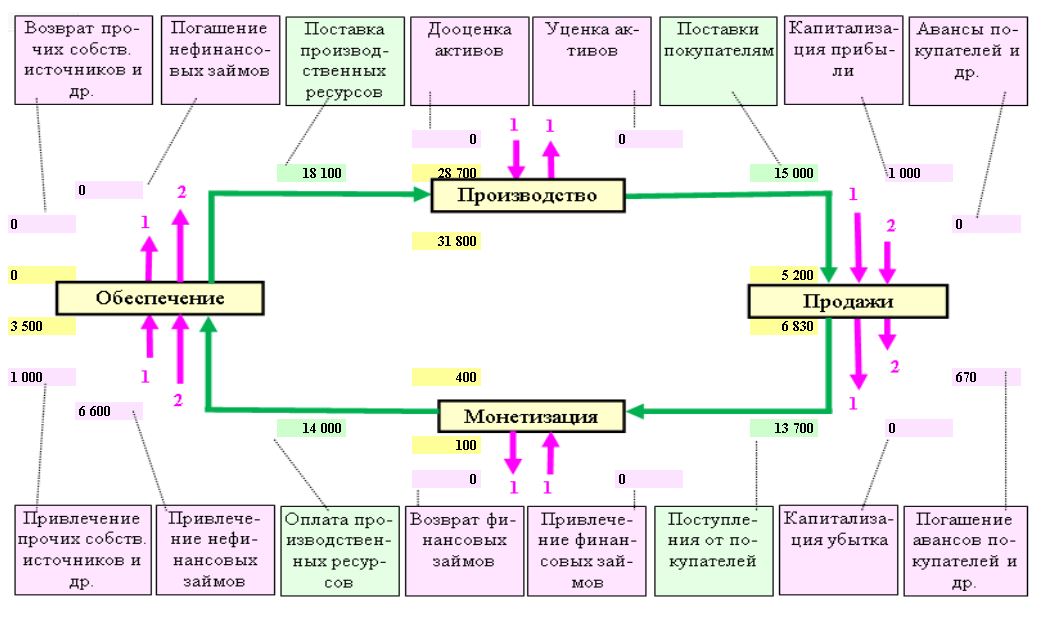

Продолжим их на примере той же фондовой сети (рисунок 1).

Рисунок 1. Пример фондовой сети корпорации

Цепочка потоков внутрисетевого оборота

Следующая процедура мониторинга внутрисетевого оборота – исследование всей цепочки из четырех внутрисетевых потоков. Здесь актуальны следующие взаимосвязанные аспекты: а) оценка различия модулей этих потоков, б) определение влияние каждой из фаз на формирование этого различия, в) оценка связи этого различия с запасами и внешними потоками.

Из рисунка 1 видно, что модуль каждого внутрисетевого потока отличается от других. Это можно считать аномалией, свидетельствующей о таких негативных фактах, как поставка излишних производственных ресурсов, не полная оплата отгруженной продукции, не полное погашение обязательств перед поставщиками и подрядчиками и т.п. Это, в свою очередь, может быть обусловлено недостатками планирования, не качественной работой персонала, проблемами контрагентов и т.д.

Практика свидетельствует: различие модулей внутрисетевого оборота – не уникальное, а обычное явление. Автор не встречал корпорации, у которой бы оно отсутствовало.

Поэтому, если оно не велико, его можно допустить, оставить без последствий. Если же велико, то может являться признаком кризисного состояния внутрисетевого оборота – его разрыва. В этом случае реакция финансового директора необходима.

Под разрывом внутрисетевого оборота понимается полное или почти полное отсутствие деятельности на каком-либо его участке. Оно выглядит значительно меньшим модулем внутрисетевого потока на этом участке по сравнению с другими (в предельном случае - равенство этого модуля 0). Здесь есть нюансы, которые в этой публикации опущены.

Среди показателей фондовой сети есть те, которые характеризуют это явление. Но их применяют на следующем этапе мониторинга - в процессе количественного анализа. При качественном анализе финансовый директор может оценить такое различие примерно, «на глазок».

На рисунке 1 различие модулей внутрисетевых потоков достаточно существенно. Наибольший из них 18000 т.р. Наименьший 13700 т.р. То есть отличаются почти на треть. Хотя разрыва нет, но проблема совершенствования координации деятельности фаз очевидна.

Внутрисетевой поток с наименьшим модулем считается «узким местом» кольца фондовой сети, ограничивающим ее пропускную способность. На рисунке 1 это - «Поступления от покупателей». Если оно повторяется из периода в период, необходимы мероприятия по его «расшивке».

При оценке влияния отдельных фаз на формирование различия модулей последовательно исследуется вся цепочка потоков. Определяется влияние каждой из фаз и курирующих их подразделений на погашение обязательств корпорации.

В исследуемом периоде у корпорации образовались обязательства перед поставщиками и подрядчиками 18000 т.р. Фаза «Производство» сумела отправить в следующую фазу только их часть в сумме 15000 т.р. Фаза «Продажи» еще сильнее уменьшила этот поток – до 13700 т.р. Лишь фаза «Монетизация» несколько выправила положение, увеличив поток до 14000 т.р. Но все равно это значительно меньше, чем 18000 т.р.

Различие модулей внутрисетевых потоков связано с изменением запасов активов и внешними потоками. Изменение запасов отражается на качестве имущественного комплекса корпорации (например, увеличивает долю высоко-рисковых, низко-ликвидных активов). Внешние потоки изменяют структуру активов и пассивов, посредством этого влияют на важные показатели финансово-экономического состояния и жизнеспособность корпорации.

Из рисунка 1 видно, что в каждой фазе при различии ее внутрисетевого притока и оттока изменяется запас и/или появляются внешние потоки.

В качестве примера рассмотрим фазу «Продажи». Анализ можно выполнить в такой постановке: почему внутрисетевой приток «Поставки покупателям», равный 15000 т.р., уменьшился до оттока «Поступления от покупателей», равного 13700 т.р.? Часть отгруженной продукции, равная 670 т.р. (из потока «Поставки покупателям») не подлежала оплате в исследуемом периоде, так как направлена на погашение ранее полученных авансов. «Капитализация прибыли» 1000 т.р. не связана с обязательствами перед поставщиками и подрядчиками. Это – бонус корпорации в ценах ее продукции. (Остальная прибыль является обязательствами корпорации по налогу на прибыль, по дивидендам, по расходам, относимым на прибыль). И, наконец, произошел рост дебиторской задолженности поставщиков и подрядчиков с 5200 т.р. до 6830 т.р. Вот этими факторами и обусловлено различие модулей внутрисетевых потоков фазы «Продажи».

Все перечисленное может быть представлено в виде аналитических таблиц. Но на этапе качественного анализа достаточно увидеть эти факторы.

На этом этапе анализа в поле зрения финансового директора попадают внешние потоки.

Внешние потоки

На схеме фондовой сети внешние потоки обозначены сиреневыми векторами. На сиреневых табличках вверху и внизу схемы приведены их наименования. Модули потоков – числа на сиреневых полях рядом со стрелками.

Этими потоками активы поступают в имущественный комплекс корпорации и выбывают из него. Внешние потоки формируют величину и, в значительной степени, структуру активов - показатели из сферы ответственности финансового директора.

Они также изменяют величину и структуру пассивов и через них - показатели финансово-экономического состояния (чистые активы, финансовая автономность, коэффициенты ликвидности и т.д.). Эти показатели – также сфера ответственности финансового директора.

Каждый из внешних потоков влияет на финансовый оборот двояко: позитивно и негативно. Это влияние индивидуально, его можно считать свойством конкретного потока. Необходимость потока, его полезность для корпорации оценивается с учетом этих свойств и конкретной хозяйственной ситуации.

Наличие любого внешнего потока (отличный от 0 модуль) следует относить к аномалиям. Аномалией следует считать и отсутствие ожидаемого внешнего потока.

Рассмотрим только те из них, который состоялись на рисунке 1 (имеют отличные от 0 модули).

Модуль внешнего притока «Капитализация прибыли» равен 1000 т.р. Это – бонус корпорации, оцениваемый обычно позитивно. Часть текущего дохода ее владельцев, которую они инвестировали в имущественный комплекс в исследуемом периоде. Он увеличил собственные средства корпорации, улучшил структуру пассивов, позитивно повлиял на многие традиционные показатели финансово-экономического состояния. Тем не менее, финансовый директор должен отнестись к этому притоку, как к аномалии. Следует выяснить:

- Нужны ли эти инвестиции корпорации? Может и без них загружена не вся производственная мощность или перенасыщен рынок сбыта продукции.

- В виде каких активов эти инвестиции поступают корпорации? Например, это могут быть не платежные средства, а прирост дебиторской задолженности покупателей и заказчиков.

- Все ли владельцы корпорации согласны на эти инвестиции, то есть на сокращение своего текущего дохода? Не приведут ли они к репутационным потерям корпорации, к конфликтам между ее собственниками (которые могут отразиться на корпорации)?

- А что, если через некоторый период собственники пожелают вернуть дивидендами ранее капитализированную прибыль? Активы, полученные от них корпорацией, будут вовлечены в финансовый оборот. Для выплаты дивидендов придется изымать их или кредитоваться. И т.д.

Модуль внешнего оттока «Погашение авансов покупателей» равен 670 т.р. На эту величину уменьшилась кредиторская задолженность корпорации, улучшилась структура пассив. Тем не менее, эти активы утрачены корпорацией. Пришла пора поинтересоваться: рентабельной ли была авнсированная продукции?

Модуль потока «Привлечение нефинансовых займов» 6600 т.р. Это – производственные ресурсы, полученные корпорацией в форме коммерческого кредита. Они увеличили кредиторскую задолженность перед поставщиками и подрядчиками, ухудшили структуру пассивов. Финансовому директору предстоит найти платежные средства, чтобы погасить эти долги.

Модуль внешнего притока «Привлечение прочих собственных источников» 1000 т.р. Это – взносы собственников в уставной, резервный капитал и т.п. Достаточно редкий приток для отечественных корпораций в обычных условиях. Он улучшает структуру пассивов. Активы обычно возвращаются инвестору не скоро - в период ликвидации корпорации. Это – позитив. Негатив связан с возможным изменением прав собственности на корпорацию и последствиями этого. Иногда этот приток рассматривается, как признак кризиса: для погашения кредиторской задолженности привлекаются средства владельцев ввиду недостаточности притока платежных средств от текущей деятельности и заимствований. (Владелец ждет дивидендов, но вместо этого опять должен сам платить).

Напоследок

-

Казалось бы, финансовый директор – начальник над корпоративными финансами. Он и без фондовой сети знает все эти запасы и потоки. На самом деле это не всегда так.

-

Во-первых, обычно нет единого документа, который компактно и логично отражает такой состав показателей.

-

Во-вторых, располагаемая им информация может не относиться к периоду, за которую формируется фондовая сеть.

-

В-третьих, часть представленной информации может не генерироваться действующей в корпорации системой мониторинга. Или похожие показатели не имеют такой жесткой логической связи, как в фондовой сети корпорации, поэтому не достоверны.

-

В-четвертых, фактическая информация может отличаться от той, которой он ожидает (например, запланировал). Предположим, ожидалось, что корпорация привлечет банковский кредит и погасит часть долгов перед поставщиками и подрядчиками. А на рисунке 1 модуль внешнего притока «Привлечение финансовых займов» равен 0. В данном случае это – аномалия, подлежащая исследованию: в чем причина, кто виноват и т.д.

-

-

Финансовый директор – основной пользователь метода фондовой сети корпорации и реализующей его обработки «КарусельЮнит». Но пользователем может быть и генеральный директор, владелец корпорации, любой специалист, для кого важны агрегированные показатели финансового оборота.

-

Представленная на схеме фондовой сети информация очень агрегирована (укрупнена). Для управления финансовым оборотом важны данные о структуре запасов и потоков. Это – дополнительные опции, которые могут быть реализованы постановщиками задач и программистами. Например, финансовый директор «щелкает» клавишей мышки по запасу производственных активов, и на мониторе появляется подробная структура этого запаса в различных разрезах. Далее, как говорится, «фантазии нет предела».

-

Корпорация, о которой говорится в публикациях, это - завод, магазин, мастерская, транспортная, строительная, консалтинговая или любая иная организация (но не бюджетная или финансовая, осуществляющие бухгалтерский учет иным способом).

-

Чем хорош только что рассмотренный качественный анализ? Во-первых, он позволяет финансовому директору ощутить весь финансовый механизм своей корпорации. Схема фондовой сети для него то же самое, что и чертеж для конструктора. Во-вторых, анализ быстр и не трудоемок. Взглянул мельком на схему и успокоился, если там привычные числа-параметры. У опытного специалиста вырабатывается навык визуального контроля большого числа показателей. Как у пилота, контролирующего огромную приборную доску. Окинул мимолетным взглядом. Если что-то не так, как обычно, глаза и подсознание сразу «зацепятся» за проблемное место. Затем начинает его пристальнее мониторить. В-третьих, на схеме - все наиболее важные запасы и потоки, причем разнесены по местам, где они формируются.

-

Важную информацию о состоянии финансового оборота предоставляют количественные показатели, а также аналитические алгоритмы. Поэтому качественный анализ целесообразно дополнять количественным анализом, заключающимся в расчете, оценке и исследовании показателей финансового оборота.

Вступайте в нашу телеграмм-группу Инфостарт