Итак, как же корректно провести операции, связанные с реализацией и списанием имущества, находящегося в аренде у Арендатора и своевременно не возвращенного обратно Арендодателю.

Причины невозврата могут быть различными.

Чаще всего на практике встречается такая причина, как, например, повреждение либо поломка арендованного имущества, которая возникла на стороне Арендатора и привела к тому, что имущество пришло в негодность.

Условия, при которых Арендатор обязан выкупить арендованное имущество, должны быть прописаны в договоре аренды.

Рассмотрим, как же корректно провести операцию, связанную с продажей арендованного имущества на стороне Арендодателя. По условиям у Арендодателя применяется общая система налогообложения.

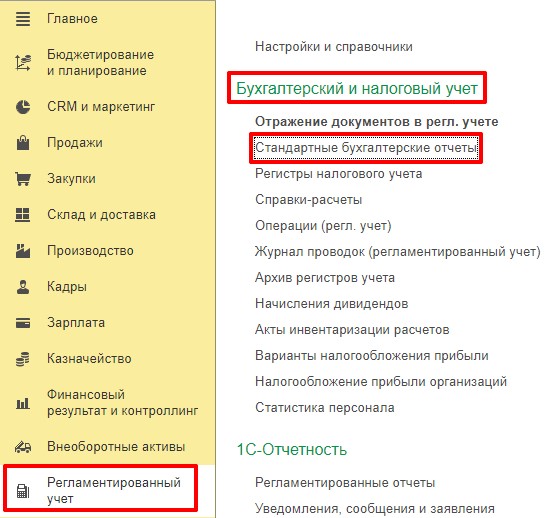

Для того чтобы убедиться в том, что реализуемое имущество действительно передано «Арендодателем» в аренду, необходимо сформировать отчет «Оборотно - сальдовая ведомость» по счету 03, который расположен в разделе «Регламентированный учет» - «Бухгалтерский и налоговый учет» - «Стандартные бухгалтерские отчеты» (Рис.1, 2, 3)

Рис.1

Рис.2

Рис.3

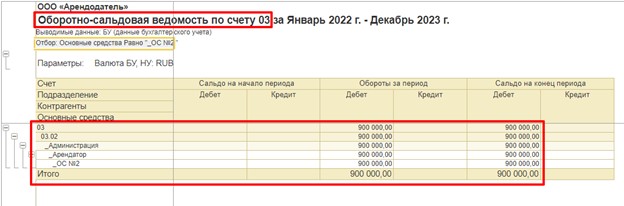

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 03, реализуемое Арендатору основное средство действительно находится в аренде и числится на субсчете 03.02 «Материальные ценности предоставленные во временное владение и пользование».

Для проведения операции связанной с реализацией основного средства «Арендатору» в программе необходимо создать следующие документы:

1) «Подготовка к передаче ОС».

Найти данный документ можно в разделе «Внеоборотные активы» - «Основные средства» - «Подготовка к передаче ОС» (Рис.4)

Рис.4

Создаем новый документ с помощью кнопки «Создать» в журнале документов «Подготовка к передаче ОС» (рис.5)

Рис.5

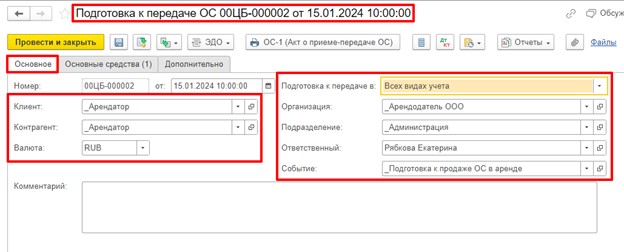

Необходимо заполнить все реквизиты на закладке «Основное» (Рис.6)

Рис.6

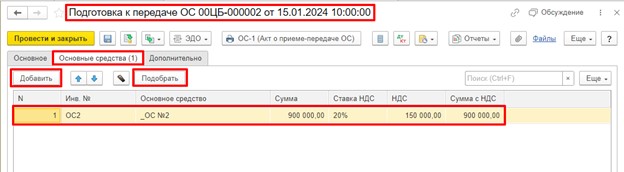

Далее, перейти на закладку «Основные средства» и указать в табличной части реализуемое «Арендатору» одно, либо несколько основных средств. Сделать это можно с помощью кнопок «Добавить» или «Подобрать» (Рис.7)

Рис.7

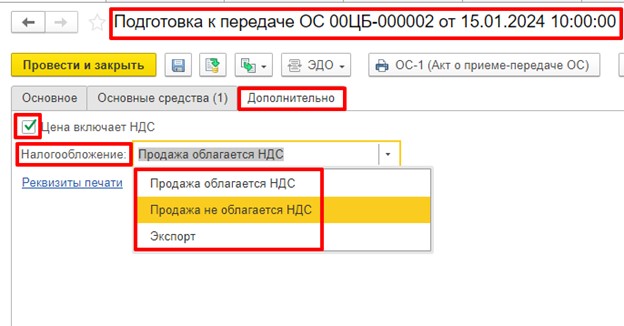

На закладке «Дополнительно» следует установить либо не устанавливать признак «Цена включает НДС» и выбрать тип налогообложения продажи налогом на добавленную стоимость (Рис.8).

Рис.8

По завершении ввода информации необходимо провести документ  и отразить его в регламентированном учете

и отразить его в регламентированном учете  (Рис.9, 10)

(Рис.9, 10)

Рис.9

Рис.10

Как видно из Рис.9, в бухгалтерском учете сформировалось корректное движение по счетам, связанное со списанием первоначальной стоимости ОС и списанием суммы начисленной амортизации.

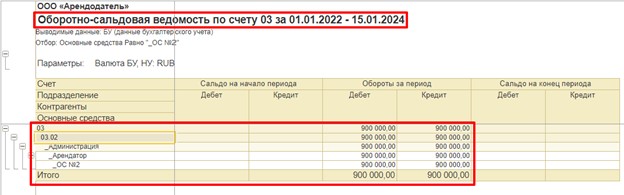

Для того, чтобы проанализировать корректность проведенной операции можно снова сформировать отчет «Оборотно - сальдовая ведомость» по счету 03 (Рис.11)

Рис.11

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 03, реализуемое «Арендатору» основное средство полностью списалось с субсчета 03.02 «Материальные ценности предоставленные во временное владение и пользование».

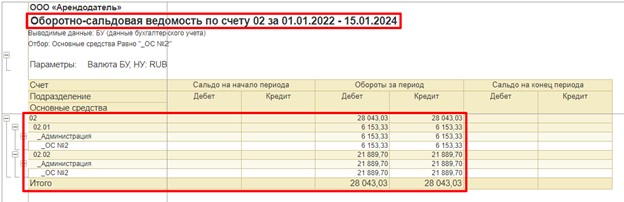

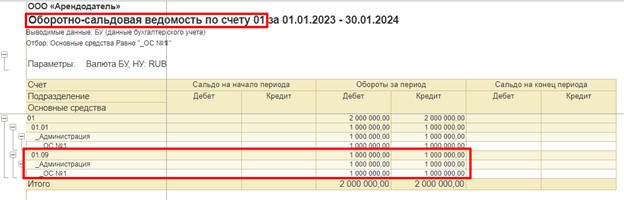

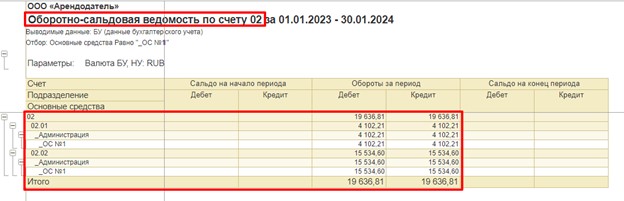

Так же с помощью отчета «Оборотно - сальдовая ведомость» можно проанализировать данные по счету 01 и 02 (Рис.12, 13).

Рис.12

Рис.13

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 01 реализуемое Арендатору основное средство отразилось на субсчете 01.09 «Выбытие основных средств», а по субсчетам 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.02 «Амортизация основных средств, учитываемых на счете 03», полностью закрылась сумма амортизации.

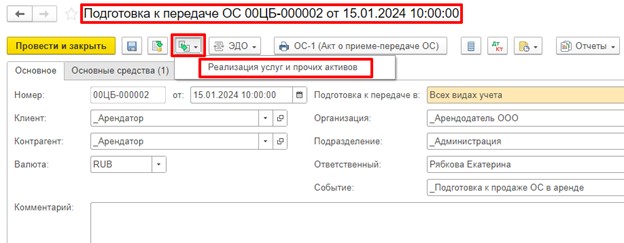

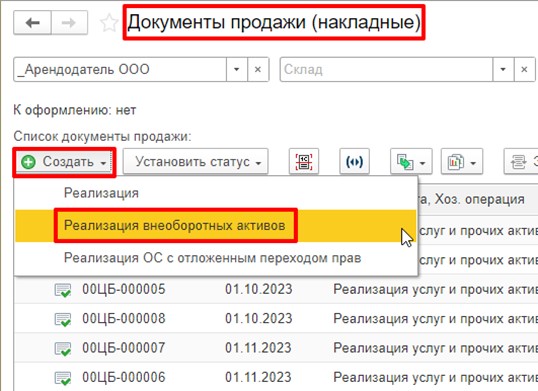

2) «Реализация услуг и прочих активов»

ВАЖНО! Документ «Реализация услуг и прочих активов» должен быть проведен, по времени, позже документа «Подготовка к передаче ОС», в том случае, если оба документа проводятся одной датой.

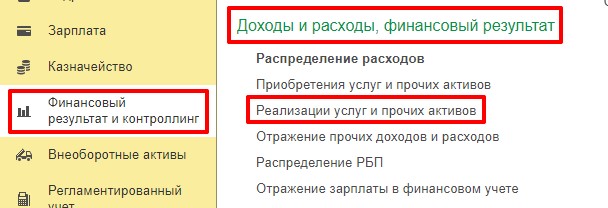

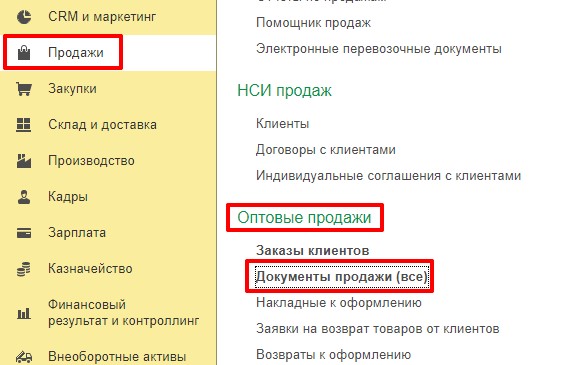

Создать данный документ можно на основании документа «Подготовка к передаче ОС» (Рис.14) либо в разделе «Финансовый результат и контроллинг» - «Доходы и расходы, финансовый результат» - «Реализация услуг и прочих активов» (Рис.15, 16), либо в разделе «Продажи» - «Оптовые продажи» - «Документы продажи (все)» (Рис.17, 18)

Рис.14

Рис.15

Рис.16

Рис.17

Рис.18

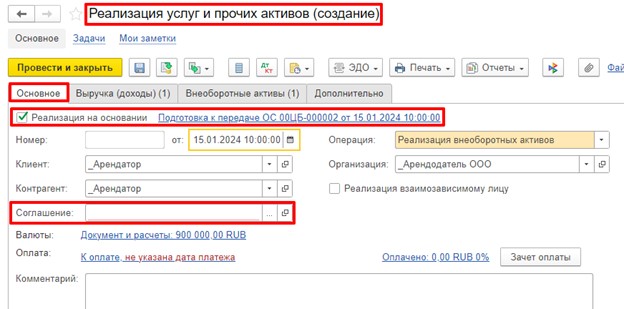

Создаем новый документ «Реализация услуг и прочих активов» на основании документа «Подготовка к передаче ОС».

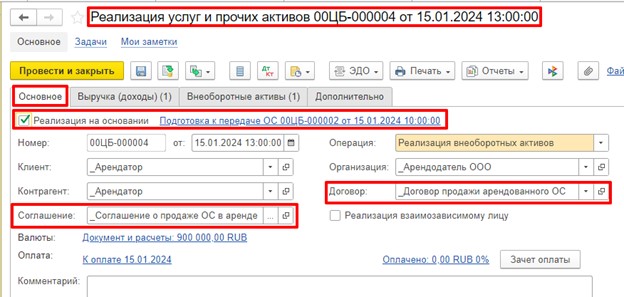

Практически все поля на закладке «Основное» заполняются автоматически из документа-основания, за исключением поля «Соглашение» (при включенной функциональной опции) и/или поля «Договор» (Рис.19, 20).

Рис.19

Рис.20

На закладке «Выручка (доходы)» информация в табличную часть заполняется автоматически из документа-основания, данные в полях «Статья доходов» и «Аналитика доходов», при необходимости можно изменить (Рис.21).

Рис.21

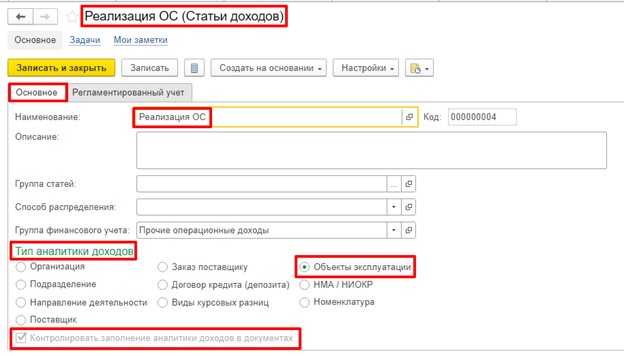

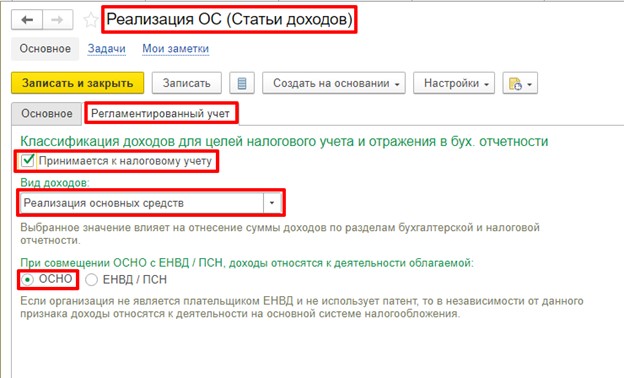

Настройки параметров элемента справочника «Статьи доходов» должны выглядеть, как показано на рисунках ниже (Рис.22, 23)

Рис.22

Рис.23

Отдельно стоит упомянуть настройку параметров «Классификации доходов для целей налогового учета и отражения в бух. отчетности», так как она влияет на дальнейшее заполнение бухгалтерской и налоговой отчетности.

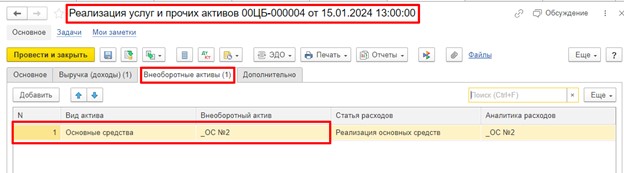

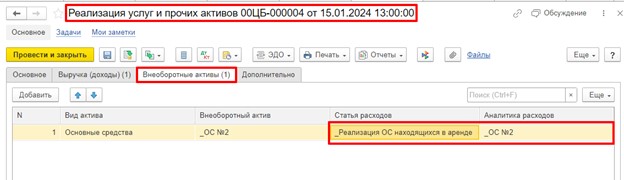

На закладке «Внеоборотные активы» информация в табличную часть заполняется автоматически из документа-основания только в полях «Вид актива» и «Внеоборотный актив», данные в полях «Статья расходов» и «Аналитика расходов» необходимо заполнить вручную (Рис.24).

Рис.24

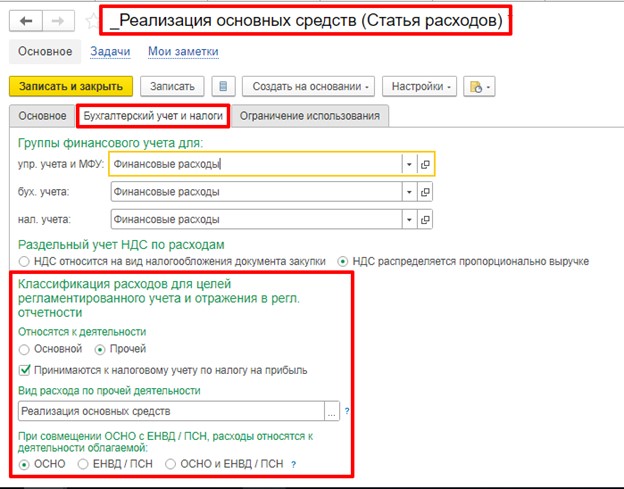

Настройки параметров элемента справочника «Статьи расходов» должна выглядеть, как показано на рисунках ниже (Рис.25, 26)

Рис.25

Рис.26

Настройка счетов учета в параметрах «Группы финансового учета для упр. учета и МФУ; бух. учета; нал. учета» зависит от того, является ли реализация ОС основным видом деятельности компании или не является. Данная настройка влияет на корреспонденцию счетов бухгалтерского учета, которые формируются в «Проводках регламентированного учета»

Настройка параметров «Раздельного учета НДС по расходам» зависит от настройки параметров учетной политики компании в части «Настроек учета НДС».

Отдельно стоит упомянуть настройку параметров «Классификации расходов для целей регламентированного учета и отражения в регл. отчетности», так как она влияет на дальнейшее заполнение регламентированной отчетности. Параметры этой настройки зависят от того является ли реализация ОС основным видом деятельности компании. В данном примере реализация ОС не является основным видом деятельности компании.

Поле «Аналитика расходов» заполняется в соответствии со значением поля «Внеоборотный актив», согласно настройке параметра «Тип аналитики расходов» элемента справочника «Статьи расходов» (Рис.27).

Рис.27

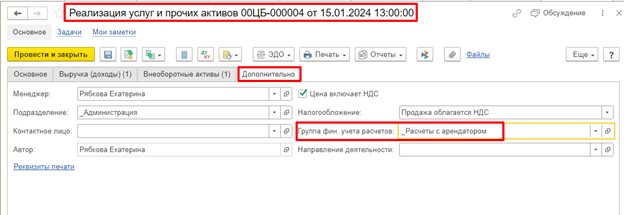

На закладке «Дополнительно» поля заполняются автоматически из документа-основания (Рис.28), за исключением поля «Группа фин. учета расчетов». Данное поле заполняется по данным договора с «Арендатором», который указан в поле «Договор» на закладке «Основное».

Рис.28

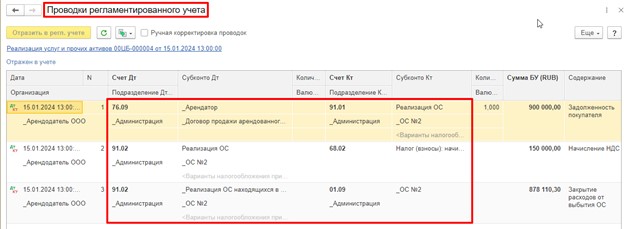

По завершении ввода информации необходимо провести документ и отразить его в регламентированном учете (Рис.29, 30)

Рис.29

Рис.30

Как видно из Рис.30 в бухгалтерском учете сформировалось корректное движение по счетам, связанное с формированием задолженности «Арендатора» перед «Арендодателем», начислением суммы НДС и закрытием расходов от выбытия ОС в результате проведенной реализации.

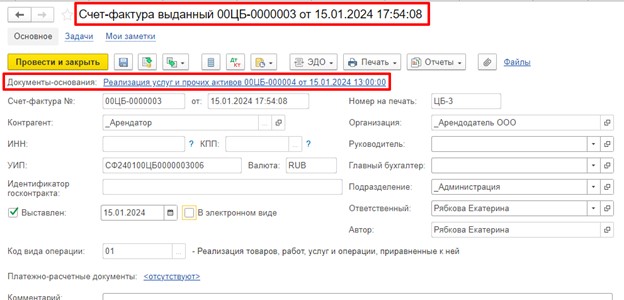

На основании проведенного документа «Реализация услуг и прочих активов» необходимо создать документ «Счет-фактура выданный», провести его и отразить в регламентированном учете (Рис.31, 32)

Рис.31

Рис.32

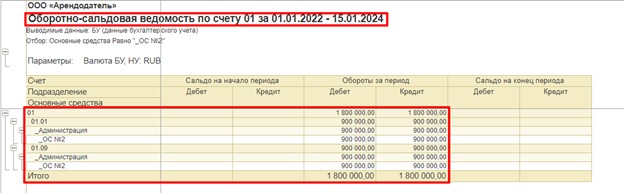

Для того, чтобы проанализировать корректность проведенной операции, можно сформировать отчет «Оборотно - сальдовая ведомость» по счету 01 (Рис.33)

Рис.33

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 01, реализуемое «Арендатору» основное средство полностью списалось с субсчета 01.09 «Выбытие основных средств». Следовательно, операция в программе выполнена корректно.

Списание ОС, находящегося у арендатора

Рассмотрим, как корректно провести операцию, связанную со списанием арендованного имущества на стороне Арендодателя. По условиям примера у Арендодателя применяется общая система налогообложения.

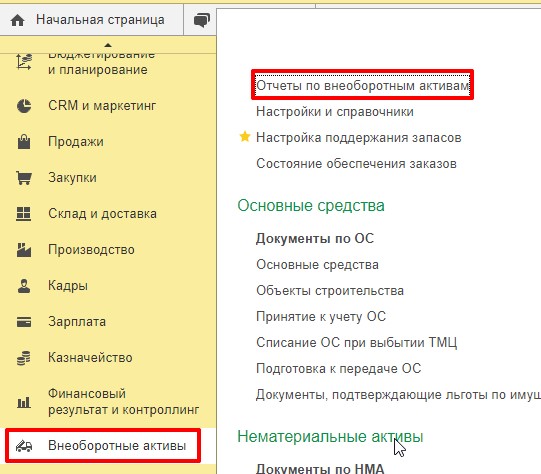

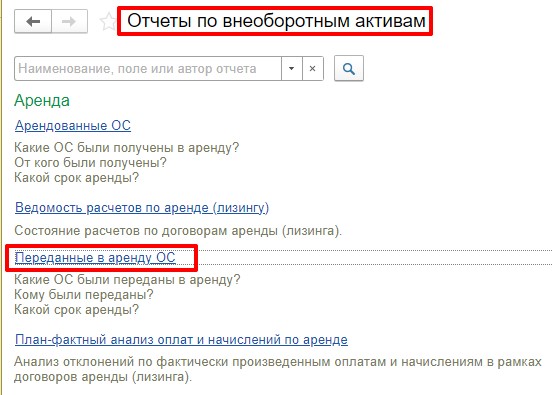

Для проверки какие ОС были переданы в аренду необходимо воспользоваться отчетом «Переданные в аренду ОС», который расположен в разделе «Внеоборотные активы» - «Отчеты по внеоборотным активам» - «Переданные в аренду ОС» (Рис.34, 35, 36)

Рис.34

Рис.35

Рис.36

Как видно из отчета «Переданные в аренду ОС», списываемое основное средство действительно находится в аренде.

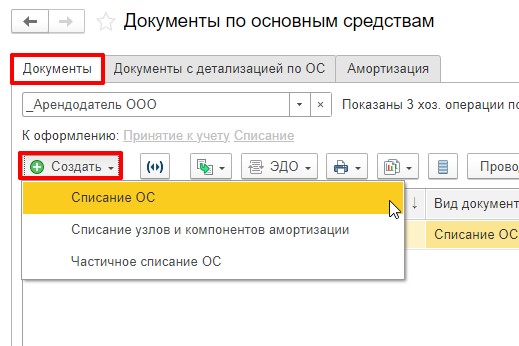

Для проведения операции, связанной со списанием основного средства, в программе необходимо создать документ «Списание ОС», данный документ предназначен для отражения в учете операций полной или частичной ликвидации основных средств.

Найти данный документ можно в разделе «Внеоборотные активы» - «Основные средства» - «Документы по ОС» (Рис.37)

Рис.37

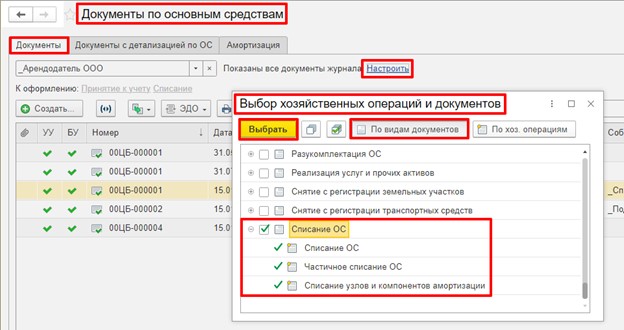

Далее, в открывшемся журнале «Документы по основным средствам», для удобства можно настроить «Выбор хозяйственных операций и документов». Для этого нужно нажать на гиперссылку «Настроить» на вкладке «Документы», откроется диалоговое окно «Выбор хозяйственных операций и документов», далее, необходимо нажать кнопку «По видам документов» снять все флажки  и, далее, установить флажок слева от документа «Списание ОС

и, далее, установить флажок слева от документа «Списание ОС  , после чего нажимаем кнопку «Выбрать» (Рис.38)

, после чего нажимаем кнопку «Выбрать» (Рис.38)

Рис.38

Создаем новый документ с помощью кнопки «Создать» в журнале документов «Документы по основным средствам» (рис.39)

Рис.39

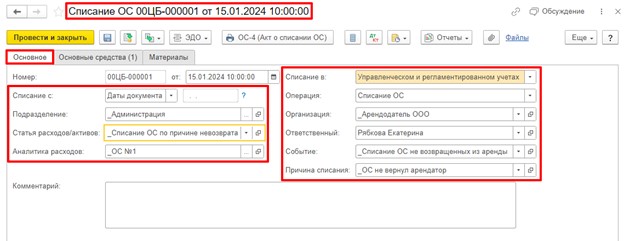

Необходимо заполнить все реквизиты на закладке «Основное» (Рис.40, 41, 42)

Рис.40

Рис.41

Рис.42

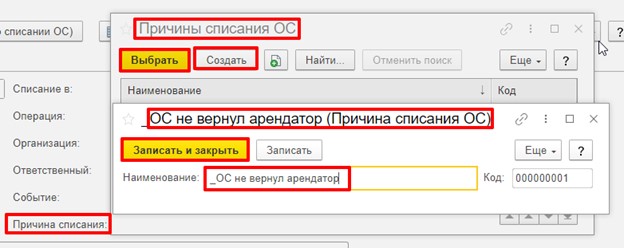

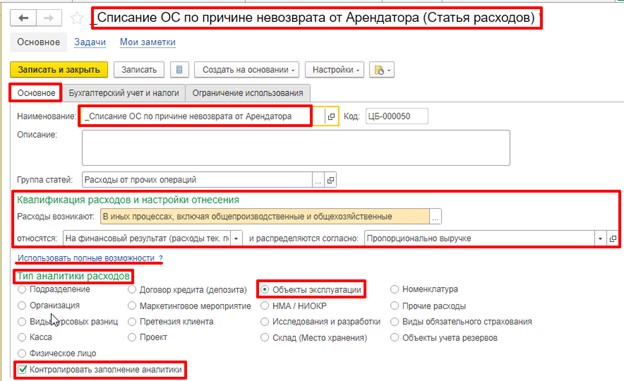

Особое внимание следует уделить созданию «Статьи расходов», настроить её следует как показано на рисунках ниже (рис.43, 44)

Рис.43

Рис.44

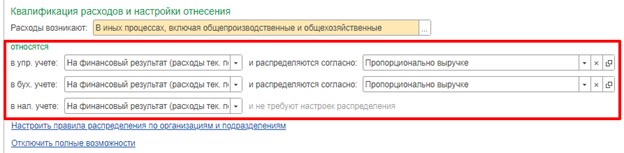

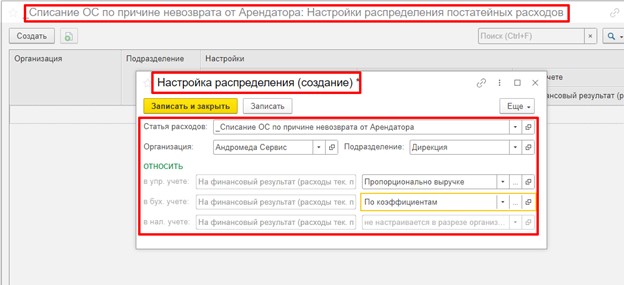

В момент создания статьи расходов можно воспользоваться режимом «Полных возможностей», который можно включить, нажав на гиперссылку «Использовать полные возможности». В данном режиме можно настроить отнесение и правила распределения для каждого вида учета, а именно, отдельно для управленческого, бухгалтерского и налогового. Также в режиме «Полных возможностей» можно уточнить правила распределения в разрезе организаций и подразделений, для этого необходимо нажать на гиперссылку «Настроить правила распределения по организациям и подразделениям» и внести необходимую информацию (Рис.45, 46).

Рис.45

Рис.46

Далее, после заполнения информации на закладке «Основное» необходимо перейти на закладку «Основные средства» и указать в табличной части полностью списываемое одно, либо несколько основных средств. Сделать это можно с помощью кнопок «Добавить» или «Подобрать» (Рис.47)

Рис.47

Закладка «Материалы» в нашем примере заполнению не подлежит, так как происходит полное списание основного средства, которое физически отсутствует.

По завершении ввода информации необходимо провести документ и отразить его в регламентированном учете (Рис.48, 49)

Рис.48

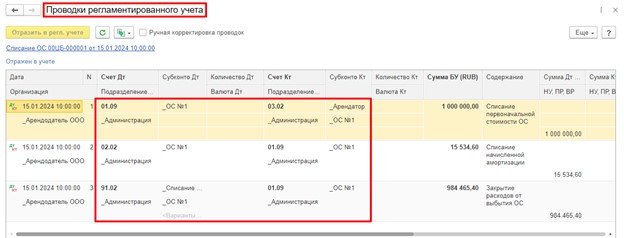

Рис.49

Как видно из Рис.49, в бухгалтерском учете сформировалось корректное движение по счетам, связанное со списанием первоначальной стоимости ОС, списанием суммы начисленной амортизации и закрытием расходов, связанных с выбытием ОС.

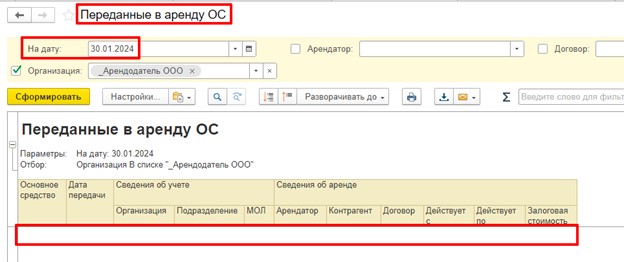

Для того, чтобы проанализировать корректность проведенной операции, можно снова сформировать отчет «Переданные в аренду ОС» (Рис.50)

Рис.50

Как видно из отчета «Переданные в аренду ОС», списанное основное средство больше не отображается в отчете.

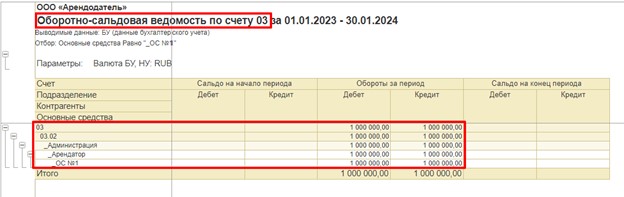

Для того, чтобы проанализировать корректность проведенной операции с точки зрения бухгалтерского учета, можно сформировать отчет «Оборотно - сальдовая ведомость» по счету 03 (Рис.51)

Рис.51

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 03, списанное основное средство полностью закрылось на субсчете 03.02 «Материальные ценности, предоставленные во временное владение и пользование».

Также с помощью отчета «Оборотно - сальдовая ведомость» можно проанализировать данные по счету 01 и 02 (Рис.52, 53).

Рис.52

Рис.53

Как видно из отчета «Оборотно - сальдовая ведомость» по счету 01, списанное основное средство отразилось на субсчете 01.09 «Выбытие основных средств», а по субсчетам 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.02 «Амортизация основных средств, учитываемых на счете 03», полностью закрылась сумма амортизации.

Вступайте в нашу телеграмм-группу Инфостарт