В методичках по 1с довольно подробно описано, как оформить агентские услуги по реализации товаров (комиссионная торговля). Мы же рассмотрим, как оформить агентские услуги по закупке товаров (услуг) с точки зрения БП 3.0. В нашем примере организация на УСН сдает в аренду помещение (основная деятельность) имеет договор с энергосбытом и оплачивает счета на электроэнергию. Посмотрим, как оформить возмещение расходов арендатору и не потерять при этом НДС, ведь наш арендатор находится на ОСН. Задача решается в четыре действия.

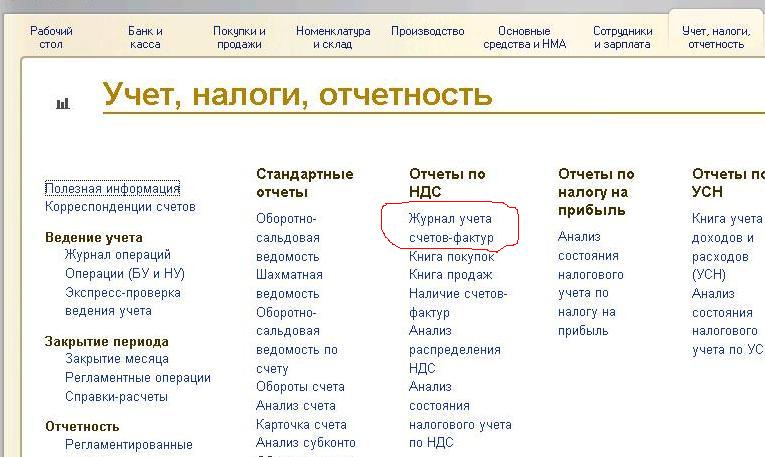

Первое. Прежде всего, следует настроить программу. Если в вашей базе есть только организации с учетной политикой "УСН", то отчеты по НДС вам недоступны. В этом случае, вам следует добавить новую организацию и назначить ей в учетной политике "ОСН". Теперь на закладке "Учет, налоги, отчетность" у вас должна появиться группа "НДС"

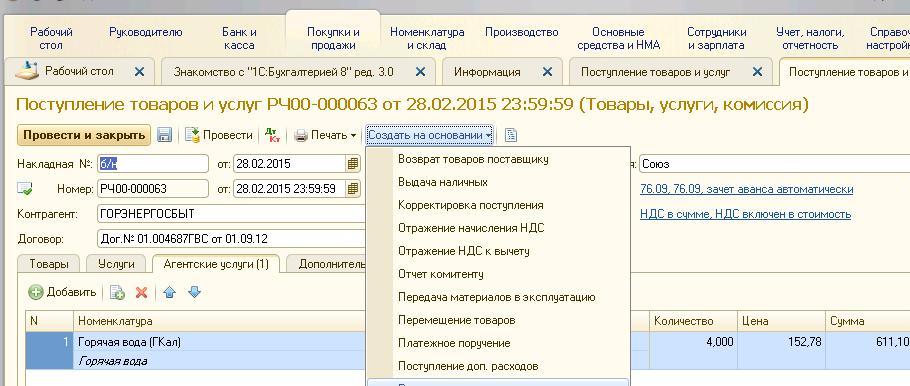

Второе. Далее оформим поступление товаров(услуг). Все делаем как обычно, на закладке "Покупки" открываем журнал "Поступление товаров и услуг" и заполняем новый документ поступления. В прежних релизах программы у этого документа была только одна экранная форма, а теперь у нас есть две упрощенных и одна полная. Нам понадобится вид операции "Товары, услуги, комиссия". В ней есть закладка "Агентские услуги", в табличной части которой есть графы "Комитент" и "Договор комитента" Выбираем в них ту организацию, для которой будем перевыставлять счет фактуру.

Третье. Собственно агентскую закупку мы уже оформили. Обратите внимание, на закладке "дополнительно" нужно заполнить поле "Грузоотправитель" и сохранить документ. Теперь нам понадобится отчет перед принципалом, что бы соствить акт и перевыставить счет-фактуру. Он оформляется на закладке "Покупки,Продажи"\"Отчеты комитентам". Здесь необходимо создать новый "Отчет о закупках". Требуется выбрать только контрагента, а на закладке "товары и услуги" есть кнопка "заполнить". Если до этого места вы все сделали правильно, табличные части отчета заполнятся. У этого документа есть печатная форма отчета и счет фактуры.

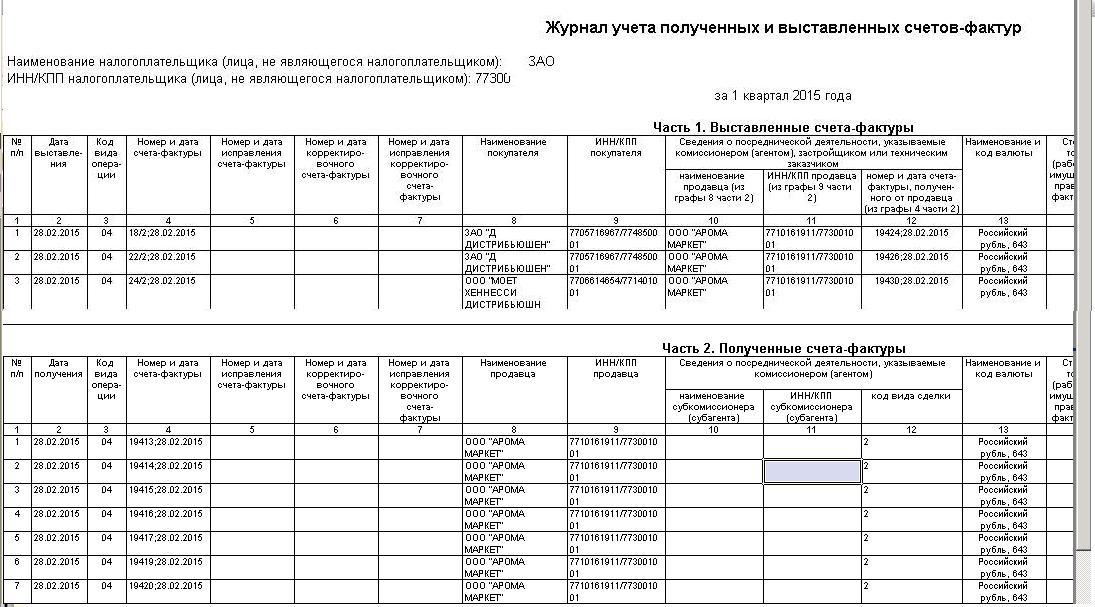

Четвертое. Наконец оформим счет-фактуру. В документе "Отчет комитенту" по кнопке "Печать" доступны формы счет-фактуры и универсального передаточного документа. После регистрации документа "Счет-фактура выданный". Все данные в счет-фактуре программа заполнила, сохраняем документ и можем напечатать. Теперь можем посмотреть отчет по журналу учета счет-фактур. В нем заполнены обе части.

Вопрос закрылся в шесть кликов мышкой.

Для случая, когда товары (работы, услуги) приобретаются от имени агента, следует соблюдать следующие правила:

-счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж;

-принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется.

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914.

Когда посредники на УСН сдают декларацию по НДС?

По общему правилу посредники-«упрощенцы» не платят НДС в бюджет и не подают декларацию по этому налогу. Но при этом они перевыставляют счета-фактуры на сумму реализуемых или приобретаемых для комитента товаров (работ, услуг), выделив в нем сумму НДС ( п. 2 ст. 346.11 и п. 1 ст. 169 НК РФ). А также ведут журнал учета этих счетов-фактур (п. 1 ст. 12 Закона № 134-ФЗ).

Но из этого правила есть исключение. В том случае, если посредники выступают как налоговые агенты и покупают товары (работы, услуги) у иностранных фирм, они платят НДС и подают декларацию по этому налогу ( п. 5 ст. 161 НК РФ). До 1 января 2015 года декларацию по НДС им можно сдавать на бумаге. После этой даты документ будут принимать только в электронной форме (подп. «а» п. 2 ст. 12 и п. 3 и 5 ст. 24 Закона № 134-ФЗ).

29.05.2014