В первом квартале 2018 года государственные органы, органы местного самоуправления, государственные и муниципальные учреждения, как и ряд других некоммерческих организаций, должны подготовить и сдать в территориальные органы статистики годовую форму федерального статистического наблюдения №11 (краткая) за 2017 год. Срок представления формы – 1 апреля 2018 г.

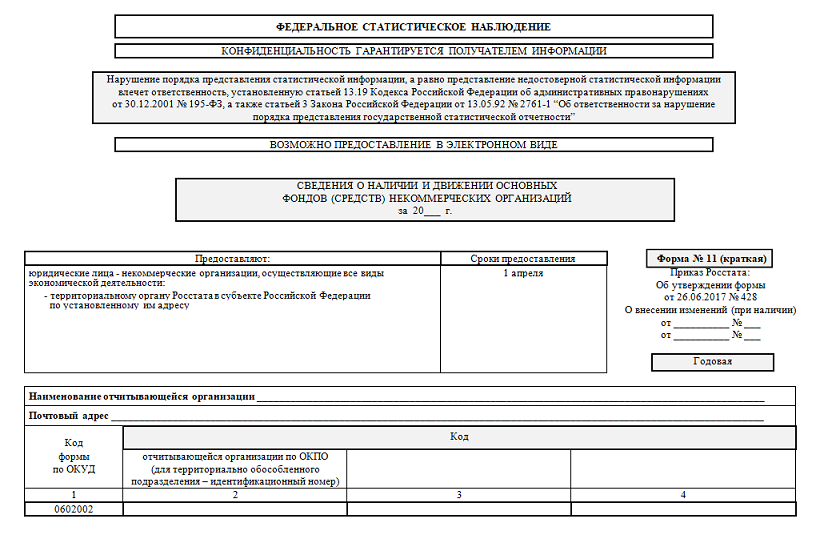

Федеральная служба государственной статистики (Росстат) периодически вносит изменения в бланк этой отчетной формы, выпускает указания по заполнению ее показателей. Не стал исключением в череде этих изменений и 2017 год. Приказом № 428 от 26.06.2017 Росстата введен новый бланк отчетной формы 11 (краткая) – рис.1, который должен использоваться при подготовке сведений о наличии и движении основных фондов некоммерческих организаций за 2017 год, ведется подготовка указаний по заполнению этой формы.

Рис.1. Бланк отчетной формы 11 (краткая) за 2017 год

Для наглядности все внесенные в форму изменения представлены в виде таблицы 1.

Таблица 1. Изменения в бланке формы №11 (краткая) за 2017 год

|

Изменения в шапке формы |

|

В поле "Форма №11 (краткая)" указаны реквизиты нового приказа об утверждении формы № 428 от 26.06.2017. |

|

В поле «Код отчитывающейся организации по ОКПО» добавлено «(для территориально-обособленного подразделения – идентификационный номер». |

|

Изменения в разделе I |

|

В строках 15, 16, 17 табличной части раздела вместо кода по ОКВЭД теперь указывается код по ОКВЭД2. |

|

Изменения в разделе II |

|

В поле «Основной вид деятельности» вместо кода по ОКВЭД теперь указывается код по ОКВЭД2. |

|

Изменения в контрольных соотношениях |

|

Количество обязательных контрольных соотношений увеличено с 24 до 29 (добавлены новые контрольные соотношения 18, 19, 20, 21, 28). Изменены старые контрольные соотношения 18, 19, 20, 21, которые теперь имеют номера 22, 23, 24, 25. |

Напомним, что ОКВЭД2 – это Общероссийский классификатор видов экономической деятельности ОК 029-2014, который введен приказом Федерального агентства по техническому регулированию и метрологии (Росстандарт) № 14-ст от 31.12.2014.

Однако главной особенностью подготовки формы 11 (краткая) за 2017 год является необходимость применения нового Общероссийского классификатора основных фондов ОК 013-2014, который пришел на смену старому классификатору ОК 013-94.

В старом классификаторе кодировка основных фондов имела 9-значное значение вида XX XXXXXXX. В новом ОКОФ она представляет собой 12-значное цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями. Например, вместо уникальных видов различного программного обеспечения, прописанных отдельными строками в ОК 013-94 (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д., всего более десятка наименований) появился такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОК 013-2014 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века

Среди изменений ОКОФ ОК 013-2014 можно также отметить новое местоположение отдельных объектов основных средств относительно той или иной амортизационной группы. Фактически это означает введение иных сроков полезного использования отдельных объектов основных средств, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в учете до сих пор.

Согласно письму Минфина РФ № 02-07-08/78243 от 27.12.2016 «О введении с 1 января 2017 года нового Общероссийского классификатора основных фондов (ОКОФ)» объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в учете согласно Инструкции №157н с группировкой согласно ОК 013-94 и сроком полезного использования, установленного положениями постановления Правительства РФ №1 от 01.01.2002 «О классификации основных средств, включаемых в амортизационные группы» (в редакции до 07.07.2016).

Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету с 1 января 2017 года, следует осуществлять в соответствии с новым классификатором ОК 013-2014 и сроками полезного использования, определенными положениями постановления Правительства РФ №1 от 01.01.2002 (в редакции от 07.07.2016).

В отношении материальных ценностей, которые в соответствии с Инструкцией №157н относятся к объектам основных средств, но не вошли в ОКОФ ОК 013-2014, то такие объекты продолжают учитываться как основные средства с группировкой согласно старому ОКОФ ОК 013-94.

В случае, если согласно новому классификатору ОК 013-2014 материальные ценности отнесены к основным фондам, но в соответствии с Инструкцией №157н указанные ценности относятся к материальным запасам (несмотря на то, что срок полезного использования данных объектов более 12 месяцев), такие объекты принимаются к учету согласно Инструкции №157н в составе материальных запасов.

В целях облегчения перехода от применения старого ОКОФ к новому Росстандартом разработан переходный ключ, который утвержден приказом этого агентства № 458 от 21.04.2016, и состоит из прямого и обратного переходных ключей.

Прямой переходный ключ представляет собой таблицу, в которой приведены коды и наименования позиций ОКОФ ОК 013-94 и ОКОФ ОК 013-2014 (таблица 2).

Таблица 2. Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (фрагмент)

|

ОКОФ ОК 013-94 |

ОКОФ ОК 013-2014 |

||

|

|

Наименование позиции |

|

Наименование позиции |

|

10 0000000 |

МАТЕРИАЛЬНЫЕ ФОНДЫ |

|

Отсутствует. В ОКОФ ОК 013-2014 деление на материальные и нематериальные фонды не предусмотрено. |

|

11 0000000 |

ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

210.00.00.00.000 |

ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

|

11 0001000 |

Здания (кроме жилых), не включенные в другие группировки |

210.00.11.10.910 |

Здания (кроме жилых), не включенные в другие группировки |

|

- - - - - - - - - |

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

- - - - - - - - - - - - - |

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

|

11 4529000 |

Здания для органов государственного управления, обороны, государственной безопасности, финансов и иностранных представительств |

|

Устанавливается соответствие для входящих в нее позиций |

|

11 4529010 |

Здание административное универсальное |

210.00.13.11.110 |

Здания производственные и прочие, не включенные в другие группировки |

|

11 4529020 |

Здание административное со специальными средствами охраны и коммуникаций |

210.00.13.11.110 |

Здания производственные и прочие, не включенные в другие группировки |

|

11 4529030 |

Здания банков |

210.00.12.10.680 |

Здания банков |

|

11 4529040 |

Здания органов правосудия |

210.00.12.10.710 |

Здания органов правосудия |

В прямом переходном ключе каждой позиции ОКОФ ОК 013-94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-2014. При установлении соответствия между группами старого и нового ОКОФ, соответствие устанавливается для входящих в них позиций и для ОКОФ ОК 013-2014 в графе «Наименование позиции» делается запись «Устанавливается соответствие для входящих в нее позиций».

Например, как показывает таблица 2, в ОКОФ ОК 013-94 группа с кодом 11 4529000 включает в себя позиции с кодами 11 4529010, 11 4529020, 11 4529030, 11 4529040, для каждой из которых приведены в соответствие позиции ОКОФ ОК 013-2014. Для группы с кодом 11 0001090 делается запись «Устанавливается соответствие для входящих в нее позиций».

Обратный переходный ключ представляет собой таблицу, в которой приведены коды и наименования позиций ОКОФ ОК 013-2014 и ОКОФ ОК 013-94 (таблица 3).

Таблица 3. Обратный переходный ключ от ОКОФ ОК 013-2014 к ОКОФ ОК 013-94 (фрагмент)

|

ОКОФ ОК 013-2014 |

ОКОФ ОК 013-94 |

||

|

|

Наименование позиции |

|

Наименование позиции |

|

731.00.00.00 |

ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ |

|

Устанавливается соответствие для входящих в нее позиций |

|

731.00.10 |

Программы для ЭВМ |

22 7260020 |

Прикладные программные средства |

|

732.00.00.00 |

БАЗЫ ДАННЫХ |

|

Устанавливается соответствие для входящих в нее позиций |

|

732.00.10.01 |

Базы данных и информационно-справочные системы |

22 7260000 |

Системные и прикладные программные средства |

|

732.00.10.02 |

Архивы электронные |

22 7260090 |

Программные средства прочие |

|

732.00.10.03 |

Издания электронные официальные |

|

Соответствие не установлено |

|

732.00.10.04 |

Издания электронные литературные |

19 0001117 |

Издания листовые текстовые |

В обратном переходном ключе каждой позиции ОКОФ ОК 013-2014 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-94. Если позиции нового ОКОФ не удается установить соответствие в старом ОКОФ, то для ОКОФ ОК 013-94 в графе «Наименование позиции» делается запись «Соответствие не установлено». При установлении соответствия между группами нового и старого ОКОФ, соответствие устанавливается для входящих в них позиций и для ОКОФ ОК 013-94 в графе «Наименование позиции» делается запись «Устанавливается соответствие для входящих в нее позиций».

Например, как показывает таблица 3, в ОКОФ ОК 013-2014 группа с кодом 732.00.00.00 включает в себя позиции с кодами 732.00.10.01, 732.00.10.02, 732.00.10.03, 732.00.10.04, для каждой из которых приведены в соответствие позиции ОКОФ ОК 013-94. Для группы с кодом 732.00.00.00 делается запись «Устанавливается соответствие для входящих в нее позиций».

В случае наличия противоречий в применении прямого (обратного) переходных ключей, а также отсутствия позиций в новых кодах ОКОФ ОК 013-2014 для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 и определению их сроков полезного использования.

В связи с применением нового ОКОФ посмотрим, как будут распределяться основные фонды учреждения по строкам формы 11 (краткая) за 2017 год при заполнении показателей формы (таблицы 4 и 5).

Таблица 4. Распределение основных фондов по строкам 01-17 формы 11 (краткая)

в соответствии со старым и новым ОКОФ

|

Номера строк |

Объекты основных фондов |

Коды ОКОФ |

|||

|

по ОК 013-94 |

по ОК 013-2014 |

||||

|

01 |

Всего основных фондов, без незавершенных активов (сумма строк 02, 04, 06, 09, 10, 11, 12, 13, 14) |

11 0000000 - 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

||

|

02 |

из них: здания |

11 0000000, 13 0000000 |

210.00.00.00.000, 100.00.00.00.000 |

||

|

03 |

из них жилые |

13 0000000 |

100.00.00.00.000 |

||

|

04 |

сооружения |

12 0000000 |

220.00.00.00.000 |

||

|

06 |

машины и оборудование |

14 0000000 |

320.00.00.00.000, 330.00.00.00.000, 400.00.00.00.000 |

||

|

07 |

из них информационное, компьютерное и телекоммуникационное оборудование |

коды по ОК 013-94 для строки 08 + коды по ОК 013-94 для строки 08.1 + 14 3322020, 14 3322030, 14 3322060) |

коды по ОК 013-2014 для строки 08 + коды по ОК 013-2014 для строки 08.1 + 330.26.70.1, 330.26.70.14, 330.26.70.15, 330.26.70.16, 330.26.70.17 |

||

|

08 |

из него: вычислительная техника и оргтехника |

14 3020(100-170,190-209,260-320,340-430), 14 3010(100-107,211,213,215,220-228,230-235), 14 3010(240-242,251,260-262,270-272,280-282), 14 3010(300-440), 14 3222(110-113,130-135) |

320.26.20.11, 320.26.20.13, 320.26.20.14, 320.26.20.15, 320.26.2, 320.26.30, 320.26.30.11.110, 320.26.30.2, 320.26.30.21, 320.26.30.23, 330.17.21.15, 330.26.70.21, 330.28.23, 330.28.23.1, 330.28.23.21, 330.28.23.21.120, 330.28.23.21.130, 330.28.23.22, 330.28.23.23, 330.28.41.21.120, 330.28.99.12.110 |

||

|

08.1 |

средства радиосвязи, радиовещания и телевидения |

14 3221010, 14 3222010, 14 3222020, 14 3222040, 14 3230000, кроме 14 322211(0-3), 14 322213(0-5) |

320.26.30.11.110, 320.26.30.11.120, 320.26.30.11.150, 320.26.30.11.190, 320.26.30, 320.26.30.1, 320.26.30.2, 320.26.30.21, 320.26.30.23, 320.26.30.40.110, 330.26.51, 330.28.23.13, 330.28.23.13.130 |

||

|

09 |

транспортные средства |

15 0000000 |

310.00.00.00.000, 400.00.00.00.000 |

||

|

10 |

рабочий и продуктивный скот |

17 0000000 |

510.00.00.00.000 |

||

|

11 |

многолетние насаждения |

18 0000000 |

520.00.00.00.000 |

||

|

12 |

производственный и хозяйственный инвентарь |

16 0000000 |

330.00.00.00.000 |

||

|

13 |

объекты, относящиеся к интеллектуальной собственности и продуктам интеллектуальной деятельности |

20 0000000, кроме 25 0003000 |

700.00.00.00.000 |

||

|

13.1 |

из них: исследования и разработки |

24 0000000, 25 0000000, кроме 25 0003000 |

710.00.11 |

||

|

13.2 |

разведка недр и оценка запасов полезных ископаемых, включая произведенные нематериальные поисковые активы |

21 0000000 |

720.00.11.10 |

||

|

13.3 |

программное обеспечение |

22 7260000 |

731.00.10, 732.00.10.09 |

||

|

13.4 |

базы данных |

22 7240000 |

732.00.00.00 |

||

|

13.5 |

оригиналы произведений развлекательного жанра, литературы и искусства |

23 0000000 |

740.00.00.00, 710.00.11.09, 790.00.90.09 |

||

|

14 |

другие, не перечисленные выше, виды основных фондов |

19 0000000 |

740.00.10.01, 740.00.10.04, 740.00.10.06, 740.00.10.07, 740.00.10.08, 740.00.10.13, 732.00.10.04, 510.01.49.19, 790.00.90.09 |

||

|

14.1 |

из них библиотечный фонд |

19 0001000 |

740.00.10.01, 740.00.10.02 |

||

|

15 |

|

код по ОКВЭД2 |

|

11 0000000 - 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

|

16 |

|

код по ОКВЭД2 |

|

11 0000000 - 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

|

17 |

|

код по ОКВЭД2 |

|

11 0000000 - 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

Таблица 5. Распределение основных фондов по строкам 18 - 35 формы 11 (краткая)

в соответствии со старым и новым ОКОФ

|

Номера строк |

Объекты основных фондов |

Коды ОКОФ |

|

|

по ОК 013-94 |

по ОК 013-2014 |

||

|

18 |

Полная учетная стоимость основных фондов по охране окружающей среды на конец года |

12 4527335, 12 452737(1-6), 12 452745(1-3), 12 452746(1-4), 12 452747(2-4), 12 452748(1-4), 12 452749(1-9), 12 452750(1-9,11,12), 14 294411(2-3), 14 341039(0-4), 15 3511155, 15 3511225 |

220.41.20.20.750, 220.41.20.20.753, 220.41.20.20.76(2-9), 220.41.20.20.77(1-2), 220.42.21.13, 310.29.10.59.390, 310.30.11, 310.30.11.24.116, 330.28.25.14, 330.28.29.12.114, |

|

19 |

По какой стоимости преимущественно учтено в гр. 4, стр. 01 прочее поступление основных фондов |

11 0000000 – 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

|

20 |

Средний возраст имеющихся на конец года основных фондов |

|

|

|

зданий |

11 0000000, 13 0000000 |

210.00.00.00.000, 100.00.00.00.000 |

|

|

21 |

сооружений |

12 0000000 |

220.00.00.00.000 |

|

22 |

машин и оборудования |

14 0000000 |

320.00.00.00.000, 330.00.00.00.000 |

|

23 |

транспортных средств |

15 0000000 |

310.00.00.00.000 |

|

29 |

Учетная стоимость объектов, не завершенных строительством и предназначенных для собственного использования или оплаченных заказчиком *) на конец года |

не являются основными фондами |

не являются основными фондами |

|

30 |

из стр. 14, гр. 8 – накопленные капитальные вложения на коренное улучшение земель |

19 0009010 |

230.00.00.00 |

|

31 |

из стр. 14, гр. 8 – накопленные расходы на передачу прав собственности на непроизведенные активы |

отсутствуют в ОК 013-94 |

600.00.10.00 |

|

32 |

из стр. 14, гр. 3 – капитальные вложения на коренное улучшение земель за отчетный год |

19 0009010 |

230.00.00.00 |

|

33 |

из стр. 14, гр. 3 – расходы на передачу прав собственности на непроизведенные активы за отчетный год |

отсутствуют в ОК 013-94 |

600.00.10.00 |

|

34 |

Библиотечный фонд, амортизируемый единовременно при принятии в эксплуатацию и не учитываемый в строках 01 и 14.1 |

19 0001000 |

740.00.10.01, 740.00.10.02 |

|

35 |

Среднегодовая полная учетная стоимость основных фондов |

11 0000000 - 25 0000000 |

100.00.00.00.000 – 700.00.00.00.000 |

Таблицы 4 и 5 дают общее представление о соответствии групповых позиций старого и нового ОКОФ в строках формы 11 (краткая). Однако следует иметь ввиду, что внутри групповых позиций нового ОКОФ существует масса несоответствий старому ОКОФ, поэтому главным принципом распределения объектов учета по строкам формы 11 (краткая) за 2017 год является установление однозначного соответствия между старым и новым кодами ОКОФ объектов учета, что является непростой задачей.

Рассмотрим порядок действий в случаях, когда между кодами старого и нового ОКОФ есть несоответствия или противоречия (таблица 6).

Таблица 6. Порядок действий в случаях несоответствия кодов старого и нового ОКОФ

|

№ пп |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 |

Инструкция №157н |

Действия |

|

1 |

Объект является ОС |

Объект не является ОС |

Объект является ОС |

1. Учитывать в составе ОС на счете согласно Инструкции №157н и группировке ОК 013-94. 2. Начислять амортизацию согласно ранее установленному сроку полезного использования. 3. Комиссии по поступлению и выбытию активов присвоить объекту наиболее подходящий код по новому ОКОФ. |

|

2 |

Объект не является ОС |

Объект является ОС |

Объект относится к материальным запасам согласно пп.99,118 Инструкции №157н |

Учитывать в составе материальных запасов согласно Инструкции №157н. |

|

3 |

Объект является ОС |

Объект является ОС, но в переходных ключах нет однозначного соответствия старых и новых кодов |

Объект является ОС |

Комиссии по поступлению и выбытию активов выбрать самостоятельно подходящий код ОК 013-2014. |

|

4 |

Объект является ОС |

Объект является ОС, но отнесен к другой амортизационной группе |

Объект является ОС |

1. Учитывать в составе ОС на счете согласно Инструкции №157н и группировке ОК 013-94. 2. Начислять амортизацию согласно ранее установленному сроку полезного использования. |

Дополним таблицу 6 рядом конкретных примеров. В этой таблице, например, к случаю №1 относятся объекты ОС «Телевизионные камеры» с кодом старого ОКОФ 14 3230154, которые в новом ОКОФ не являются основными фондами.

К случаю №2 - объекты «Салфетки текстильные для удаления пыли» с кодом нового ОКОФ 330.13.92.29.120, которые не имеют соответствия в старом классификаторе ОКОФ и согласно Инструкции №157н должны учитываться в составе материальных запасов.

К случаю №3 - объекты ОС «Столы аудиторные» с кодом старого ОКОФ 16 3612172, для которых комиссия по поступлению и выбытию активов в соответствии с рекомендациями прямого переходного ключа может выбрать код ОКОФ по новому классификатору из группы 330.26.51.32 или 330.32.99.53, например 330.26.51.32 «Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов».

Что касается случая №4, то в качестве примера можно привести объекты ОС «Котлы теплофикационные водогрейные», которые имели по старому классификатору код ОКОФ 14 2813120 и относились к 6-й амортизационной группе со сроком полезного использования 10 – 15 лет. По новому классификатору они имеют код ОКОФ 330.25.30.11.120, называются «Котлы пароводогрейные» и относятся к 5-й амортизационной группе со сроком полезного использования 7 – 10 лет.

Рассматривая особенности подготовки отчетной формы статистики 11 (краткая) за 2017 год, связанные с вопросами перехода на новый ОКОФ, нельзя не остановиться, хотя бы кратко, на вопросах автоматизации этого процесса.

В состав конфигурации «1С: Бухгалтерия государственного учреждения 8» (ред.1.0 и ред.2.0) фирмой «1С» включена обработка «Помощник замены ОКОФ», которая предназначена для замены кодов ОКОФ в справочнике «Основные средства». В БГУ1 она располагается в главном меню: Сервис – Служебные – Помощник замены ОКОФ. В БГУ2 – Главное – Изменения законодательства – Помощник замены ОКОФ. При нажатии на кнопку «Заполнить» в таблице обработки будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ. Для автоматического назначения кода по новому ОКОФ используется прямой переходный ключ.

Однако особенностью обработки «Помощник замены ОКОФ» является то, что автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014. Новый код, например, не может быть определен автоматически по основаниям 1 и 3 таблицы 6, то есть, если позиция в старом ОКОФ согласно новому ОКОФ основными фондами не является, а также, если для группировки по старому ОКОФ нет однозначного соответствия в новом ОКОФ. В этих случаях комиссия по поступлению и выбытию активов самостоятельно определяет подходящие коды по новому ОКОФ. Для указания индивидуальных кодов по новому классификатору ОКОФ объектам группы в обработке «Помощник замены ОКОФ» имеется кнопка «Настроить пообъектно».

Что касается автоматизации подготовки самой формы 11 (краткая) за 2017 год, то в состав регламентированной отчетности конфигураций БГУ1 и БГУ2 в раздел «Статистика» включен отчет «Форма 11 (краткая)». В БГУ1 он располагается в главном меню: Бухгалтерский учет – Регламентированные отчеты – Налоговая и статистическая отчетность – Статистика - Форма 11 (краткая). В БГУ2 – Учет и отчетность – 1С-Отчетность – Настройки – Справочник регламентированных отчетов – Статистика – Форма 11 (краткая).

Особенностью этих отчетов на момент публикации данной статьи является то, что за 2017 год у них отсутствует возможность автоматического заполнения показателей формы по данным бухгалтерского учета, и кнопки «Заполнить» на командной панели отчетной формы нет (рис.2 и рис.3).

Рис.2. Командная панель отчетной формы с кнопками управления Рис.3. Командная панель отчетной формы с кнопками управления

для БГУ1 для БГУ2

Это объясняется, на наш взгляд тем, что действующие Указания по заполнению формы 11 (краткая), утвержденные приказами Росстата № 563 от 24.11.2015 и № 756 от 30.11.2016, в связи с применением нового ОКОФ потеряли свою актуальность, а новые Указания Росстата находятся в стадии разработки и еще не опубликованы.

Какие же рекомендации можно предложить бухгалтерам государственных и муниципальных учреждений для успешной подготовки и сдачи отчетной формы 11 (краткая) за 2017 год с учетом рассмотренных особенностей?

1. Перевести до конца 2017 года объекты ОС, принятые к учету до 01.01.2017, со старого на новый ОКОФ (если этого еще не сделано). Маловероятно, но может возникнуть вопрос «А зачем вообще изменять старые коды ОКОФ объектов ОС, принятых к учету до 01.01.2017, если у этих объектов не изменяется амортизационная группа и срок полезного использования?». Ответ в том, что если кнопка «Заполнить» в регламентированном отчете «Форма 11 (краткая)» в БГУ1 и БГУ2 появится, то автоматический расчет показателей этой формы и ее заполнение будут выполняться на основе кодов нового классификатора ОКОФ.

2. Проверить объекты ОС, принятые к учету с 01.01.2017, на предмет правильности выбранного кода ОКОФ по классификатору ОК 013-2014, а также правильности выбора амортизационной группы и срока полезного использования в соответствии с Классификатором ОС по амортизационным группам 2017 (пункт 2 постановления Правительства РФ № 640 от 07.07.2016) и пунктом 44 Инструкции №157н. В том случае, если основного средства нет в Классификаторе ОС по амортизационным группам 2017, срок полезного использования объекта ОС определяется на основании технических условий или рекомендаций изготовителя.

3. В начале 2018 года имеет смысл периодически посещать сайт “infostart.ru” с целью поиска обработок для БГУ1 и БГУ2, обеспечивающих автозаполнение показателей формы 11 (краткая). Как показывает опыт прошлых лет, особенностью таких обработок, по сравнению со стандартным регламентированным отчетом, является расширение числа автоматически заполняемых показателей, а также расширение числа сервисных функций (возможность оперативной проверки контрольных соотношений до сохранения отчета, проверка кодов ОКОФ и другие).

4. При подготовке отчетной формы 11 (краткая) за 2017 год необходимо иметь ввиду, что с 1 января 2018 года вводится в действие федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» (приказ Минфина РФ №257н от 31.12.2016), который вносит существенные изменения в бухгалтерский учет основных средств, в их классификацию. В связи с этим в период перехода между финансовыми годами (в межотчетный период) не следует выполнять операции по переходу на федеральный стандарт «Основные средства» до составления статистической отчетности за 2017 год.

Вступайте в нашу телеграмм-группу Инфостарт