Отчеты показывают остатки и обороты ТМЦ компании или группы компаний по счетам учёта, номенклатуре, документам поступления (партиям). Предназначен для пользователей 1С:Бухгалтерии всех версий, ведущих партионный учёт по методу ФИФО.

Первый отчет подойдет для тех, кто не ведет раздельного учета по складам и не выделяет субконто "Склады" в плане счетов.

Второй отчет – для тех, кто ведет складской учет с использованием нескольких складов (есть субконто "Склады" в плане счетов).

Показатели

В отчеты выводятся количественные и стоимостные показатели. Суммы в отчетах - это обороты и остатки по счетам учета ТМЦ (сумма по БУ). Отчеты формируются в валюте регламентированного учета (рублях).

Параметры и группировки

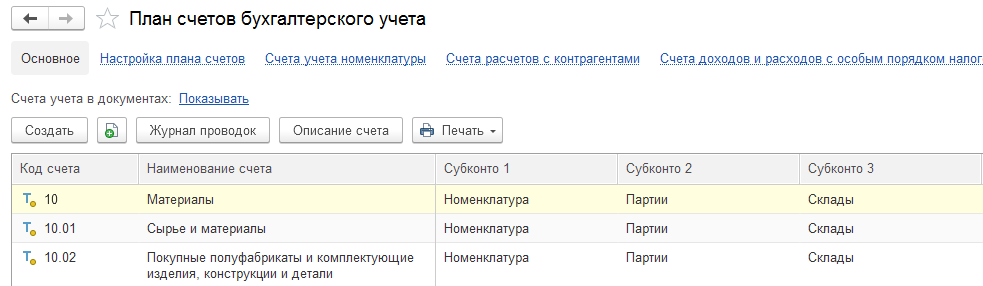

Для формирования отчета необходимо ввести дату и список счетов учета. Список счетов может быть любым. Если выбран счет-группа, то выводятся итоги по всем субсчетам, входящим в эту группу. Ограничение для первого отчета - на счёте должны быть субконто: "Номенклатура" и "Партии". Ограничение для второго отчета - на счёте должны быть субконто: "Номенклатура", "Склады" и "Партии". Иначе счёт будет проигнорирован при формировании отчета.

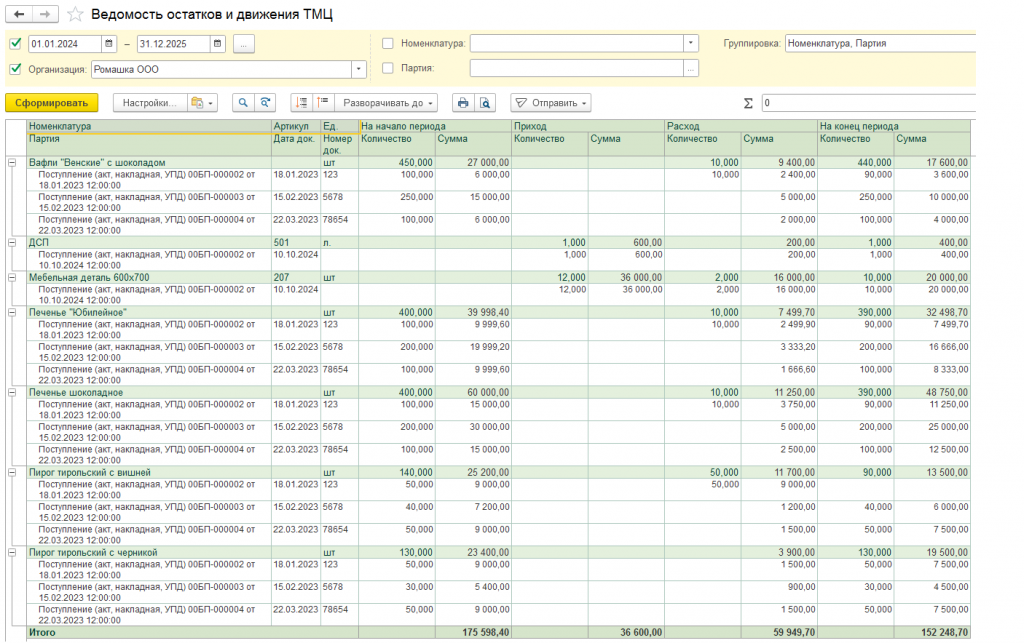

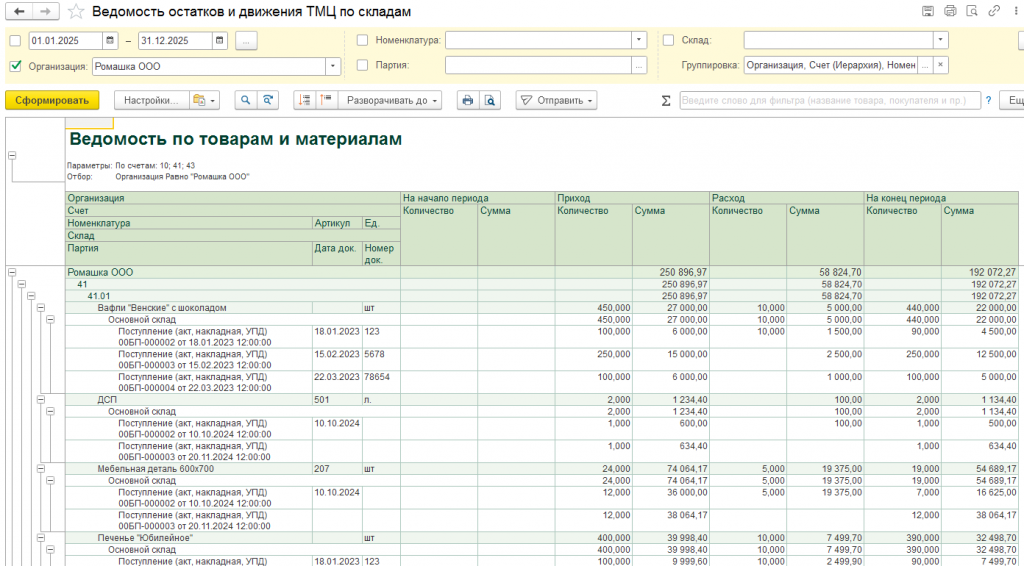

Во всех вариантах в группировке "Номенклатура" выводятся единица измерения и артикул, в группировке "Партия" – номер и дата входящего документа.

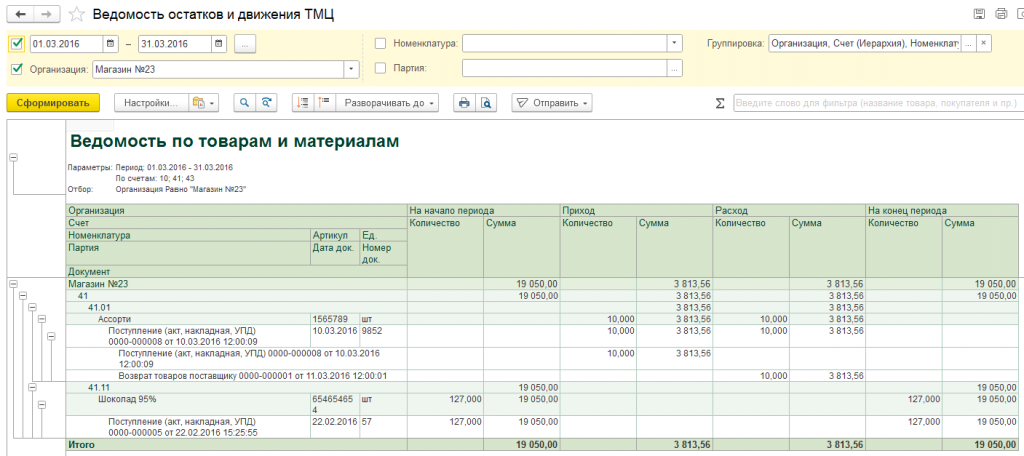

Пример выходной формы

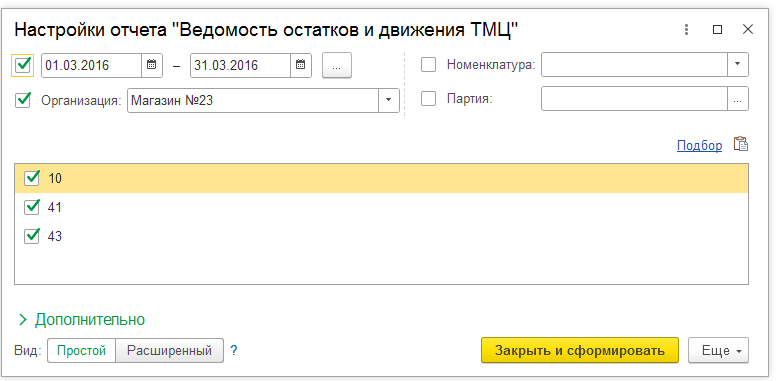

Настройка группировок вынесена на форму отчёта.

Так выглядит отчёт с двумя группировками "Номенклатура" и "Партия":

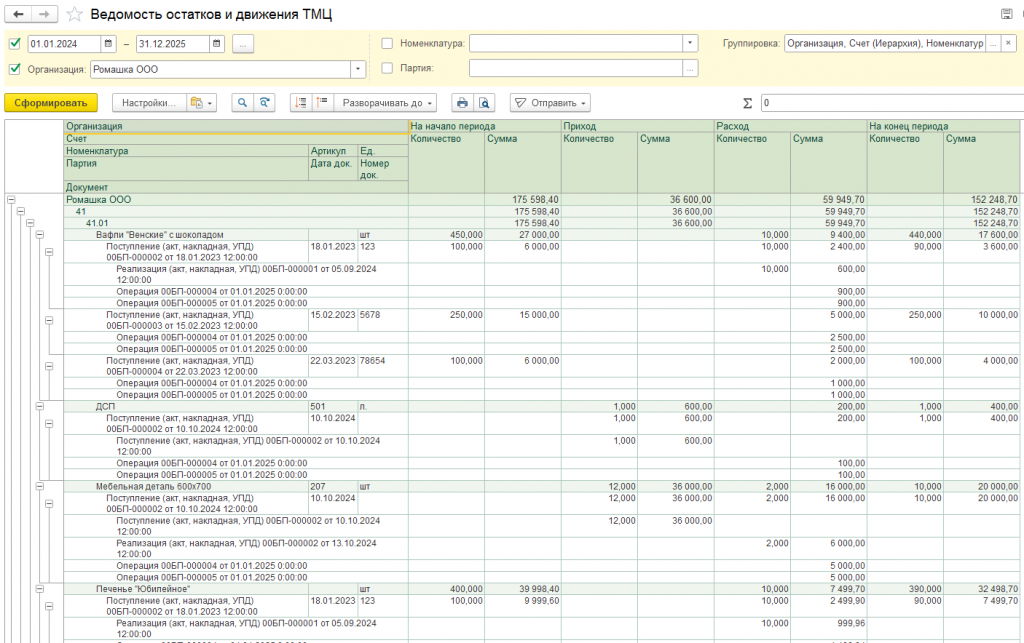

Ведомость по складам, номенклатуре и документам поступления:

Технические требования

Отчеты протестированы на платформе 1С:Предприятие 8.3 (8.3.24.1761 и 8.3.27.1786), конфигурации Бухгалтерия предприятия ред. 3.0. Работают на всех версиях 1С:Бухгалтерии (базовой, ПРОФ, КОРП), проверен на сервисе 1cfresh.

Отчёты загружаются в информационную базу из внешних файлов и не влияет на процесс обновления конфигурации. Для их работы никаких изменений в типовой конфигурации не требуется.

Отчёты разработаны по технологии СКД (системы компоновки данных), подключаются стандартным образом, через «Администрирование - Печатные формы, отчеты и обработки».

Подробная инструкция по подключению внешнего отчета

Справка: метод списания себестоимости товаров ФИФО

Оценка себестоимости при продаже товаров, учитываемых по стоимости приобретения, производится в соответствии с одним из следующих способов, закрепленном в учетной политике организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения единиц (способ ФИФО).

Название способа ФИФО (FIFO) расшифровывается как "first in – first out", т. е. "первый пришёл – первый ушёл".

Способ основан на допущении, что запасы (в том числе товары) используются в той последовательности, в которой они приобретались, т. е. запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости первых по времени приобретения запасов, числящихся на складе. Таким образом, в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретений, а запасы на складе на конец месяца оцениваются по себестоимости последних по времени приобретений (п. 40 ФСБУ 5/2019).

Источник: сайт 1С:ИТС

Какие предприятия используют метод списания товаров "Первый пришёл - первый ушел"?

Любые организации и ИП, но есть случай обязательного применения метода ФИФО – при налогообложении УСН "Доходы-расходы".

Статьи о настройке отчетов для пользователей

- Пользовательские настройки отчетов 1С. Часть 1. Простые и расширенные настройки

- Пользовательские настройки отчетов 1С. Часть 2. Группировки и варианты

- Настройки отчетов 1С. Инструкция для пользователя в PDF

Похожие отчеты

– Остатки ТМЦ на счетах учета и в эксплуатации

– Движение товаров и материалов

– Товары на складах: остатки и цены

– Ведомость по материалам, переданным в переработку

– [Маркетплейс] Отчеты по товарам и материалам для 1С:Бухгалтерии

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.192.25, 3.0.189.29, 3.0.188.22, 3.0.187.20, 3.0.186.16, 3.0.185.19, 3.0.184.16, 3.0.181.10, 3.0.180.14, 3.0.179.22, 3.0.177.30

Вступайте в нашу телеграмм-группу Инфостарт