{kind=link}

Согласно статье 104 ТК РФ суть суммированного учета в том, что допустимое количество рабочих часов определяется не для одного дня или недели, а для учетного периода (это любой отрезок времени от месяца до года). Его устанавливают для всего предприятия и используют применительно к каждому сотруднику, переведенному на суммированный учет. В результате получается следующее: на одной неделе сотрудник превышает норму часов, на другой работает меньше нормы, и по итогам учетного периода укладывается в лимит. Как следствие, работодателю не нужно показывать переработку.

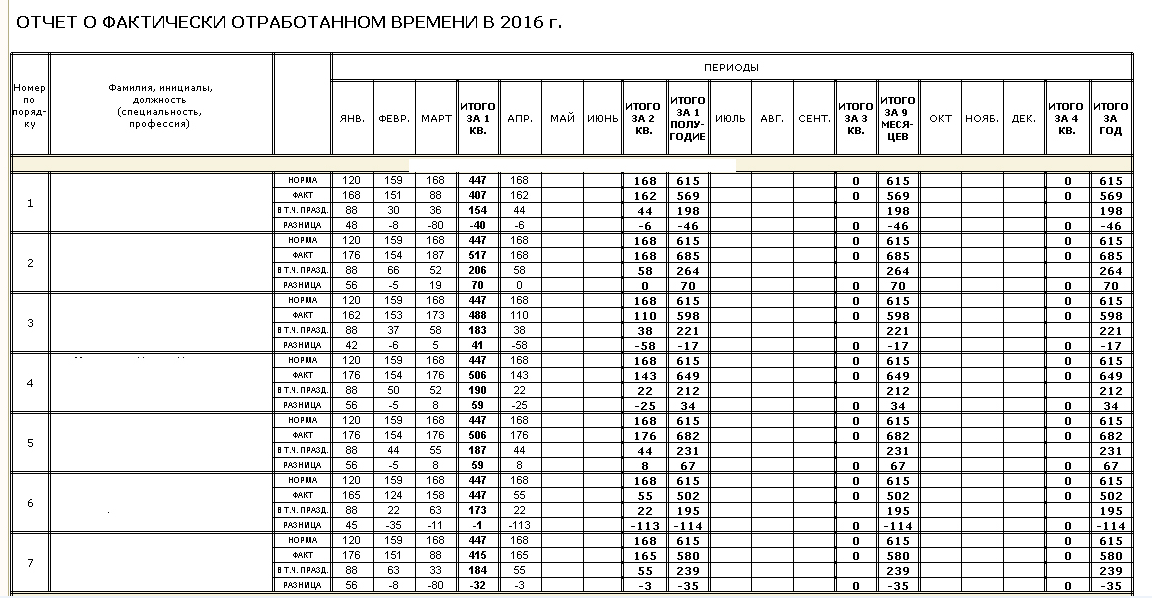

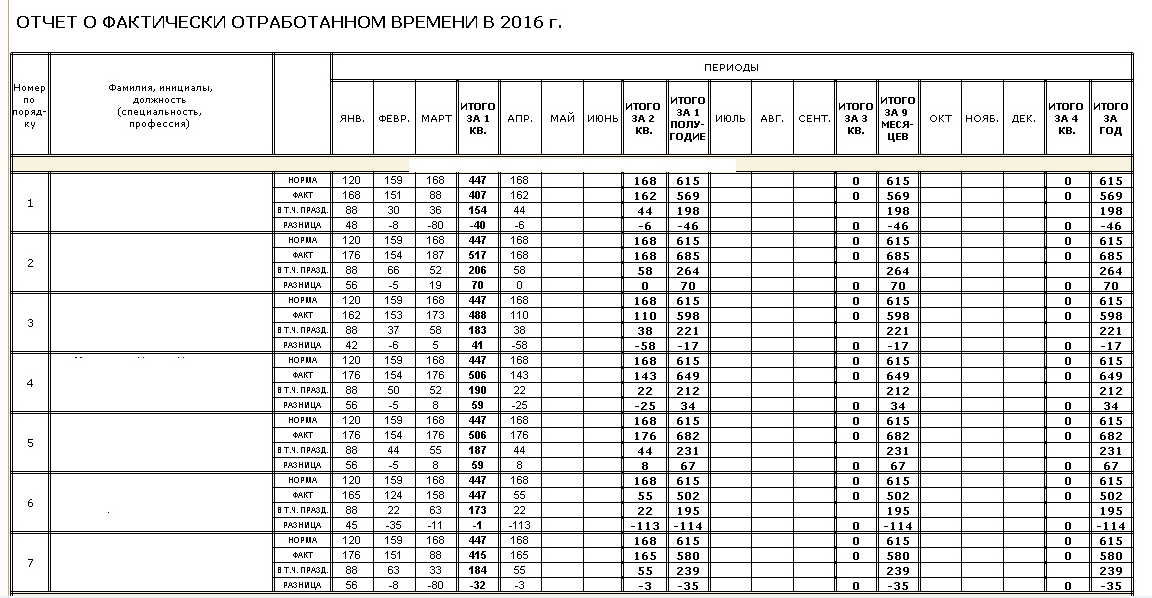

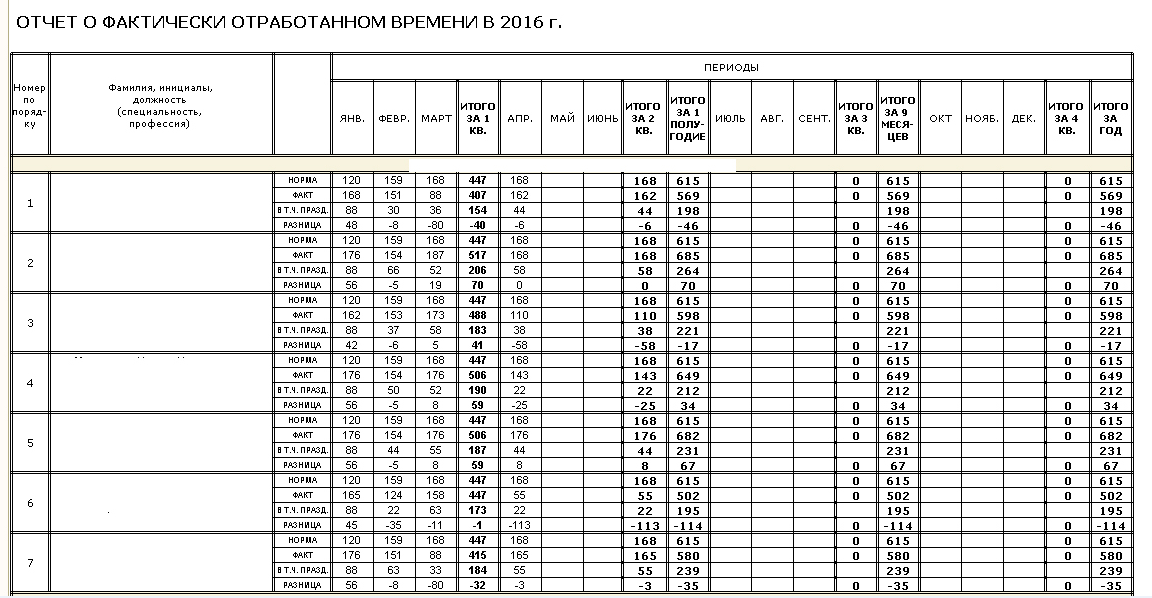

Если по итогам периода (например, по кварталу или по году) у сотрудника при суммированном учете рабочего времени есть переработка, тогда она подлежит оплате.

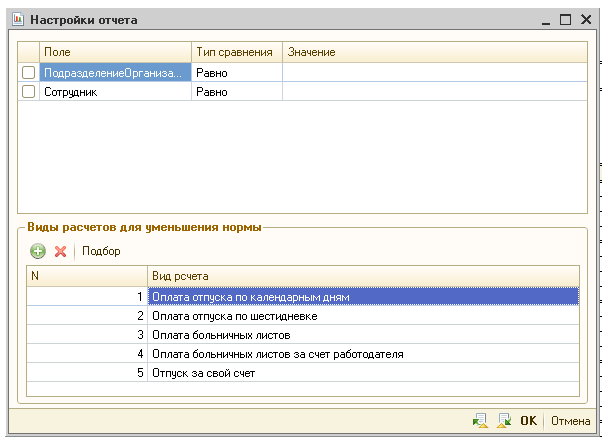

С помощью данного отчета (для 1С ЗУП 2.5) при ведении суммировнного учета рабочего времени можно контролировать наличие переработки на любую требуемую дату в течение календарного года.

В настройках отчета можно указать фильтр по подразделению и сотруднику. Также в настройках отчета необходимо указать список основных видов расчетов, которые будут уменьшать норму времени по производственному календарю (пятидневка), список заполняется по умолчанию и может быть скорректирован.

Алгоритм работы отчета:

-

на указанную дату в соответствии с настройками отчета выбираются все сотрудники, у которых на дату формирования отчета установлен график работы с признаком Суммированный учет рабочего времени;

-

на основании данных из производственного календаря рассчитывается норма времени часах для пятидневки, затем на основании данных из настроек отчета норма времени уменьшается на часы, которые были зарегистрированы через виды расчетов: отпуска, больничные и т.п.;

-

на основании данных из табеля рабочего времени рассчитываются часы работы по факту, включая часы работы в праздники и выходные дни;

- разница рассчитывается по формуле: ФАКТ - НОРМА. Если число положительное, значит, эти часы подлежат оплате.

Вступайте в нашу телеграмм-группу Инфостарт