Предлагаются два отчета, сравнивающие остатки и движения счета «Товары отгруженные» и регистра «Партии товаров переданные бухгалтерский учет».

Платные

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл

(только для физ. лиц) |

По подписке PRO

|

|

45СчетБухИУпр

.7z 9,08Kb

|

7 |

1 850 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний за

2430 руб. в месяц

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

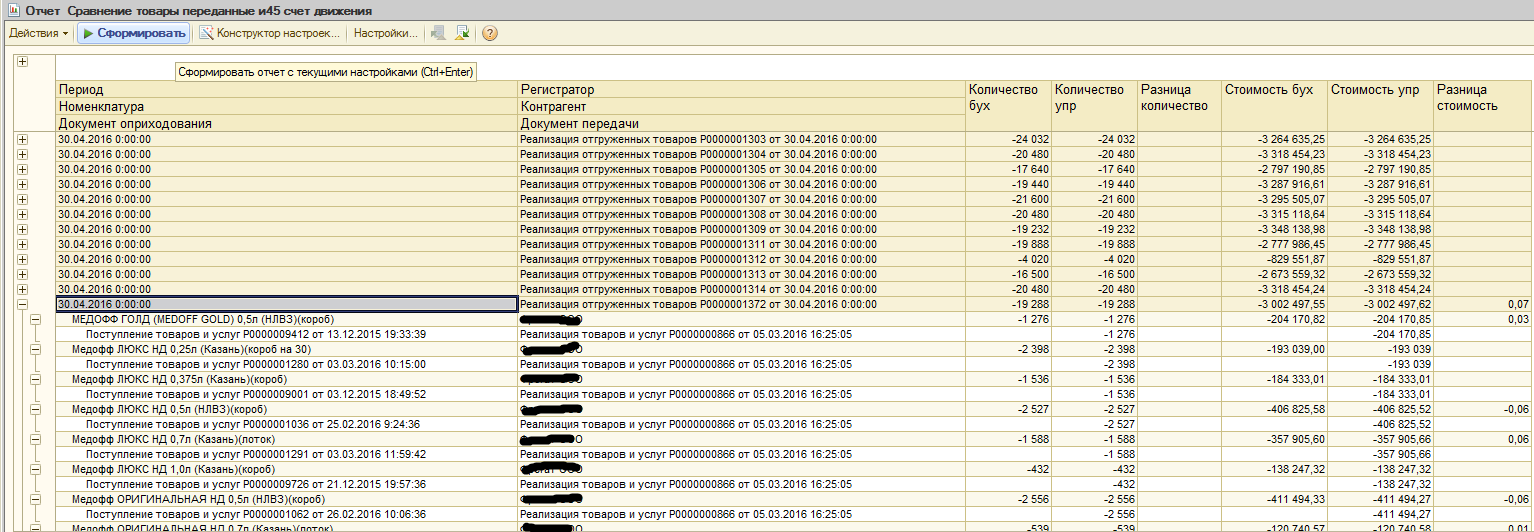

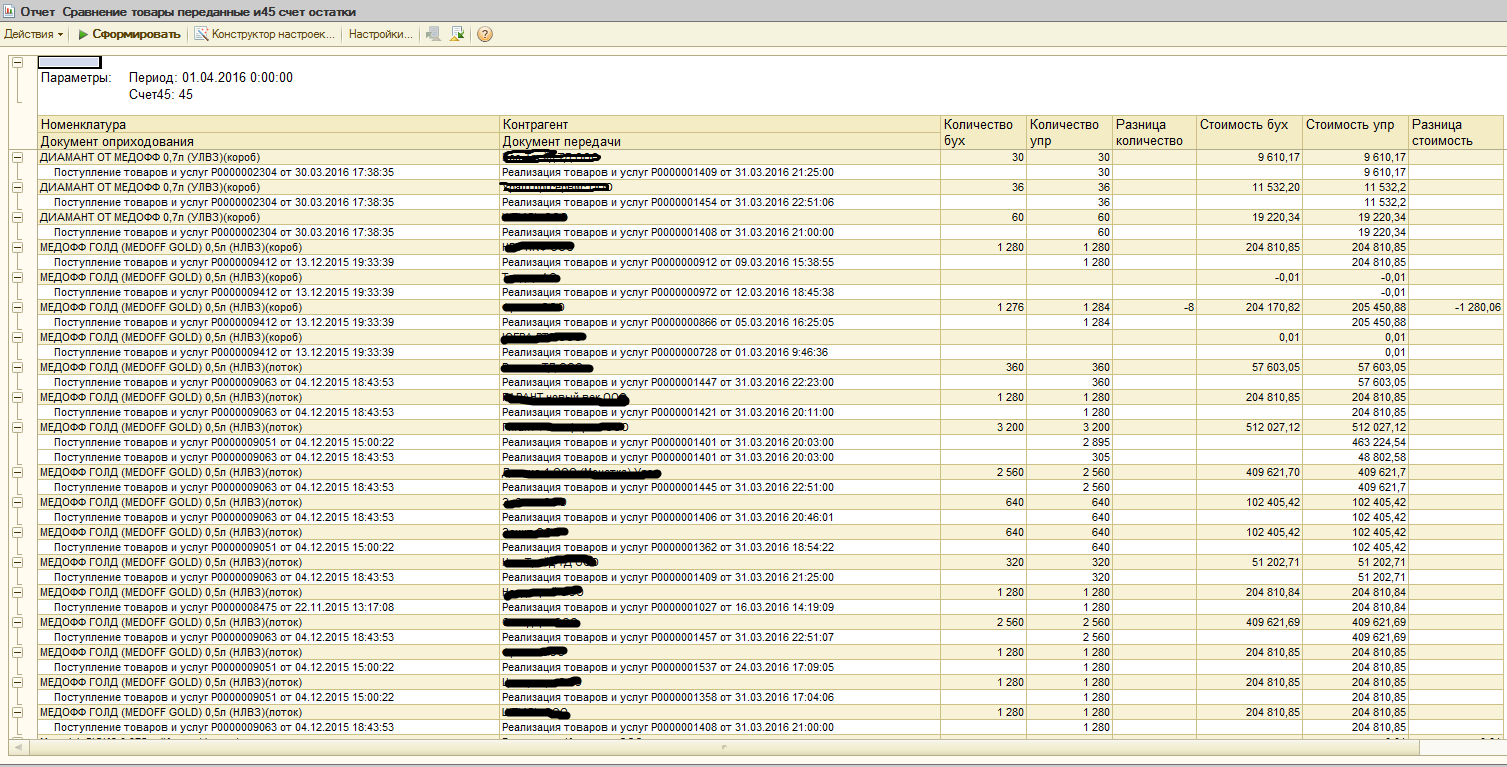

Как известно, в УПП бухгалтерские проводки всеми типовыми документами делаются на основании данных регистров накопления.

В частности, проводки по субсчетам 45-го счета («Товары отгруженные») зависят от остатков регистра «ПартииТоваровПереданныеБухгалтерскийУчет». Теоретически, показания этого регистра и регистра бухгалтерии в разрезе счета 45 должны совпадать. На практике эти регистры очень часто живут каждый своей жизнью.

Для того, чтобы привести эти регистры в соответствие друг другу, и предназначены публикуемые отчеты. С их помощью можно посмотреть отличие остатков на начало периода по бухгалтерскому и управленческому учету. А также сравнить движения документов по счету 45 и регистру накопления. Анализируя эти данные, можно приводить регистры в порядок.

Вступайте в нашу телеграмм-группу

Инфостарт

УПП ТоварыОтгруженные ПартииТоваровПереданные

{kind=link}