Некоторые юридические лица и ИП (далее организации) с 01.01.2025 года переходят на уплату НДС.

В обязательном порядке на уплату НДС с 01.01.2025 года должны перейти организации, у кого за 2024 год выручку превысила 60 млн. руб.

Или в течение года, если выручка превысит 60 млн. с начала года.

Если организация не перешла на уплату НДС по специальным ставкам НДС 5% (7%) с выручки,

то они переходят на уплату НДС как на общей системе налогообложения, т.е имеют право принимать к вычету входящий НДС от поставщиков. Также это акутально для тех организаций, которые добровольно меняют систему налогообложения с УСН на ОСНО.

Во многих торговых организациях на начало года были остатки по товарам, которые были приобретены у поставщиков - плательщиков НДС. С этих остатков можно принять суммы НДС к вычету.

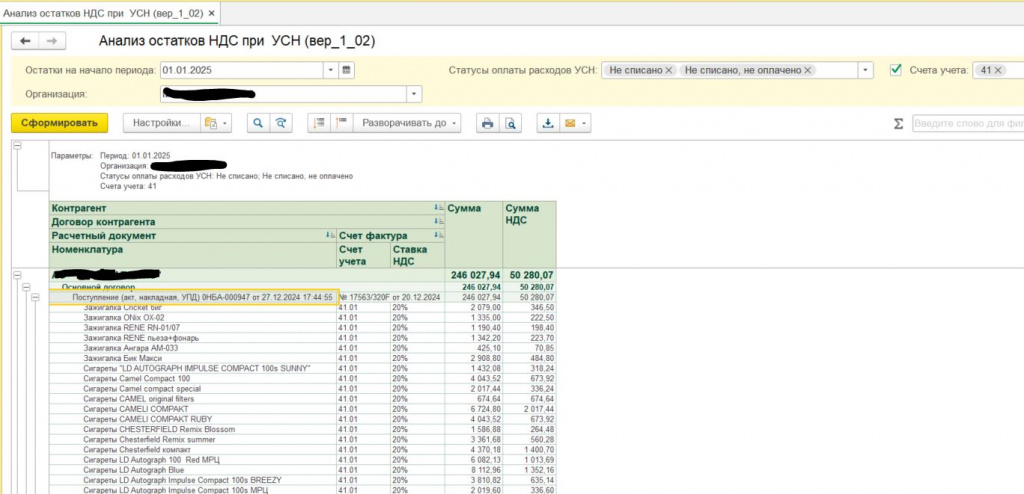

Для оценки суммы остатков НДС с нереализованных товаров на начало года (или иного периода) можно воспользоваться отчетом "Анализ остатков НДС при УСН".

Для правильного отображения сумм остатков НДС, в накладных от поставщиков - плательщиков НДС до начала даты анализа должен быть выделен НДС (который включается в стоимость) и сформирована счет-фактура.

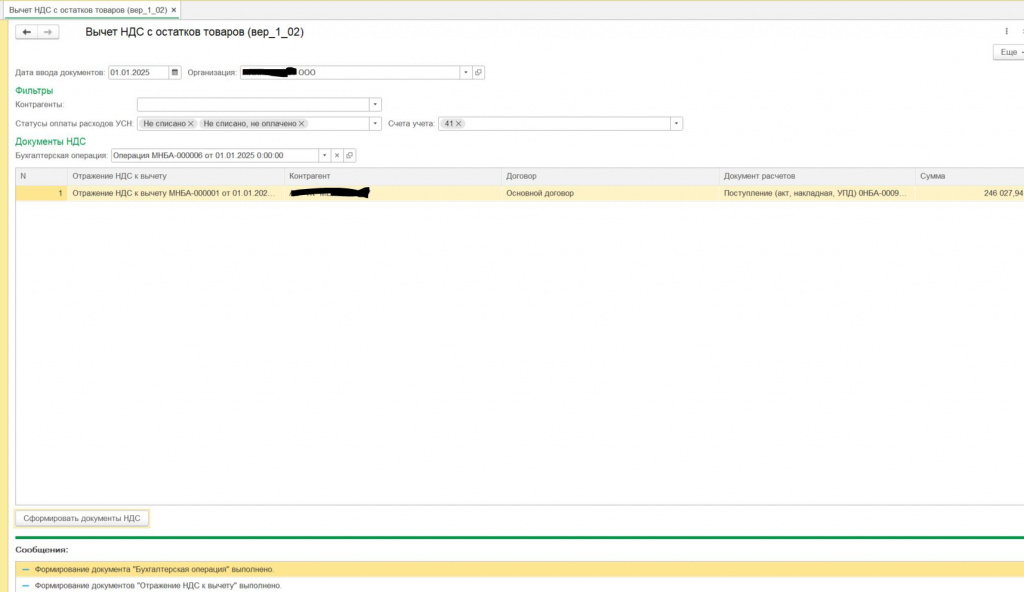

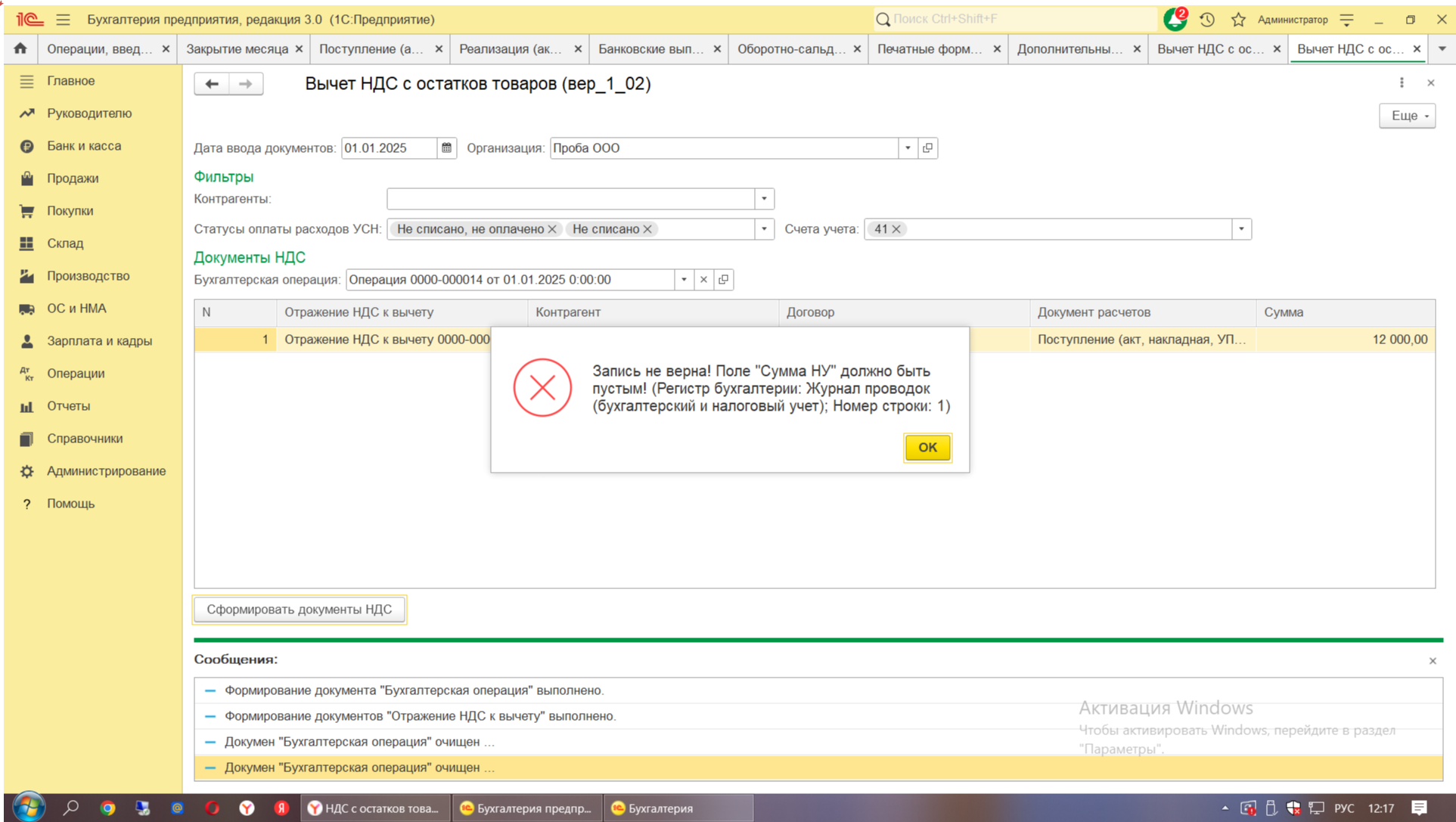

Для принятия к вычету сумм НДС с остатков товаров можно воспользоваться обработкой "Вычет НДС с остатков товаров".

Данная обработка формирует исправительные проводки по бухгалтерскому учету и формирует документы "Отражение НДС к вычету" для налогового учета по НДС.

Проверено на следующих конфигурациях и релизах:

- Бухгалтерия предприятия, редакция 3.0, релизы 3.0.171.20

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}