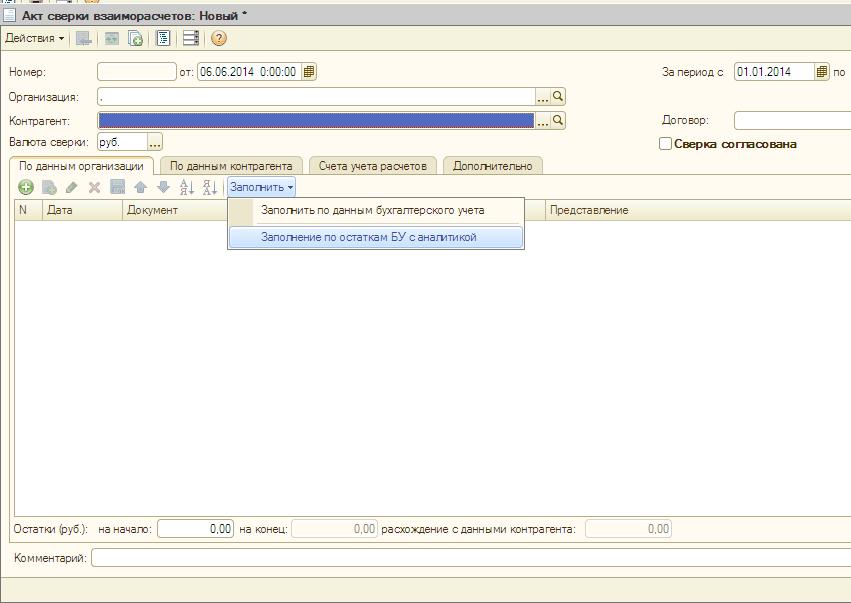

Попросили меня бухгалтеры, чтобы при заполнении табличной части документа "Акт сверки взаиморасчетов" отражались не те документы, которыми сделаны движения, а документы расчетов по аналитике (3-е субконто - Документы расчетов с контрагентами).

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл

(только для физ. лиц) |

По подписке PRO

|

|

Заполнение табличной "Акта сверки взаиморасчетов" по остаткам БУ с реальной аналитикой

.epf 9,66Kb

|

18 |

1 850 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

Чтобы не ломать конфигурацию написала обработку по заполнению табличной части. Если у счета имеется 3-е субконто «Документы расчетов с контрагентом», в колонке «Документ» будет отражен документ аналитики, если такого субконто у счета нет, в этой колонке отразится регистратор – документ, которым произведены движения, т.е как при обычном заполнении.

Теперь бухгалтерам стало гораздой удобнее анализировать все движения по аналитике.

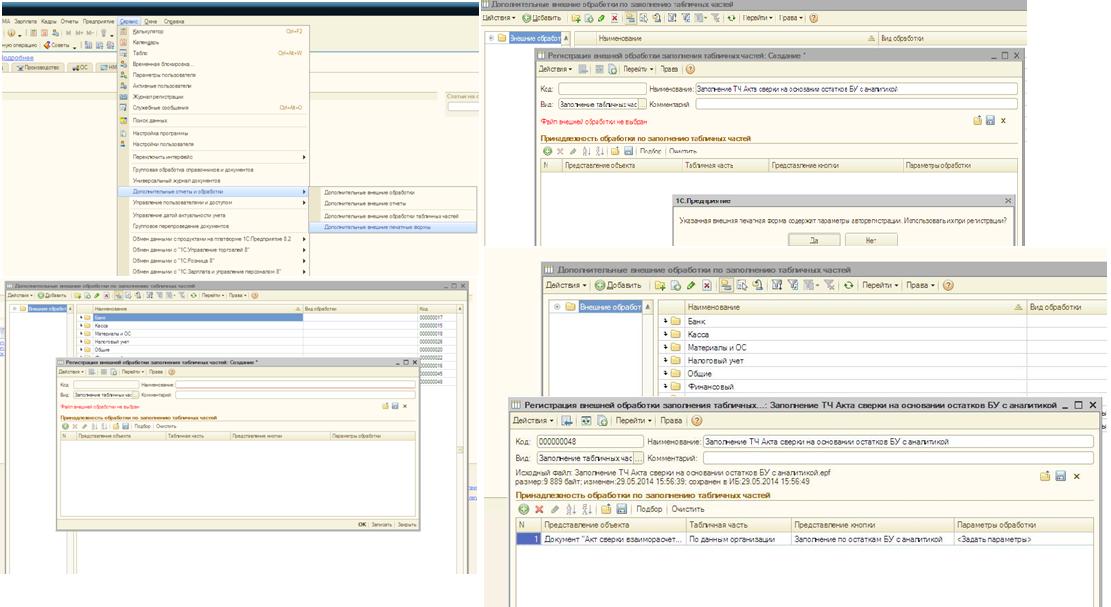

Обработка внешняя и добавляется обычным способом:

сервис -->внешние печатные формы и обработки --> дополнительные внешние обработки табличных частей

Файл обработки с авторегистрацией . Заполнения вида документа и наименования табличной части акта сверки не потребуется. Можно отредактировать представление кнопки по своему усмотрению. У меня «Заполнение по остаткам БУ с аналитикой».

Теперь документ «Акт сверки взаиморасчетов можно заполнить по остаткам БУ с аналитикой по 3-му субконто.

Вступайте в нашу телеграмм-группу

Инфостарт

Заполнение табличной части документа "Акт сверки взаиморасчетов" по остаткам БУ с реальной аналитикой

{kind=link}