")

{kind=link}

Этап 1

При ближайшем рассмотрении оказалось, что бизнес-процессы остались теми же, что и при ведении учета в 1С:Бухгалтерии. Все документы вводились только бухгалтерией. Все ошибки тоже валились на бухгалтерию. Бухгалтерия была виновата во всем, хотя работала и по выходным. А в УПП есть прекрасная возможность соблюсти принцип: кто за что отвечает, тот то и вводит.

Сломить сопротивление технологов, мастеров цеха и кладовщиков было непросто. Но у гендиректора уже не было другой надежды, поэтому административный ресурс он задействовал по полной: появились приказы о сроках обучения, сроках перехода на персональное введение данных и об ответственности за них.

Одновременно бухгалтерия училась вводить данные за каждую смену из первичных документов, а не пользоваться сводными данными. Самое главное, они начинали знакомиться с основными принципами сбора себестоимости в программе, учиться искать и исправлять свои и чужие ошибки.

Прошло месяца три, пока были введены все технологические карты для нормативного заполнения списаний, мастера научились «с нуля» вводить все свои документы за смену: Отчет производства за смену (ОПЗС), Требование-накладную (на списание затрат на конкретную продукцию), Перемещение товаров (продукции на склад или сырья на другой участок). Каждый участок стал производственным складом, а сырье списывалось в производство не по факту получения с материального склада, а только по факту его использования для производства продукции. Конечно, пришлось улаживать претензии мастеров по поводу того, что они вынуждены задерживаться после окончания смены для оформления документов в базе данных. Но за то:

• бухгалтеры производства, вместо «стрюкания» по клавиатуре, получили возможность сверять первичную документацию с теми данными, которые попали в базу;

• были сделаны отчеты, которые показывали выработку по мастерам или по исполнителям;

• появилась возможность сверять нормативные и фактические затраты на изготовление продукции.

Однако, все это было лишь подготовительным этапом.

Главная «битва» произошла, когда поднаторевшим в оформлении документов мастерам предложили делать пересдачу сырья и продукции на производственном складе своим сменщикам и подписывать соответствующий отчет. При этом предупредили, что бухгалтерия будет производить выборочную проверку сырья и продукции в любое время дня и ночи, и недостачу будут возмещать те, на чью смену она придется. Плюс обязательная инвентаризация каждый месяц.

Этап 2

Но рычаг управления всегда должен включать в себя «кнут и пряник». Встал вопрос о мотивации мастеров.

Итак, первым показателем мотивации стал отчет «средний вес пакета». Теперь мы были уверены, что все сырье, затраченное в данную смену, отражается расходом именно в этой смене. Тогда можно составить «Баланс сырья и продукции» для конкретной продукции. Другими словами, исходя из расхода сырья и выпуска продукции, можно рассчитать некий средний нормативный показатель для продукции, в данном случае, средний вес пакета. Если расчетный средний вес пакета больше нормативного показателя, а лаборатория проверки качества отклонений от нормы не зафиксировала, то это говорит о воровстве. Но привлекать за воровство сложно, поэтому премию мастеров напрямую связали с коэффициентом, который рассчитывали исходя из ежесменного «среднего веса пакетов». Конечно, рассчитывали сначала вручную, а потом сделали специализированный дополнительный отчет. За соблюдение нормативных показателей премия мастеров увеличивалась, а за отклонения — уменьшалась.

Через три месяца большинство смен работали в пределах нормативных показателей, а расход сырья существенно уменьшился. Странно, но после этого начальник службы охраны стал смотреть на меня очень «нехорошо».

Однако предприятие, работающее под заказ, лихорадило со сроками выполнения заказов покупателей. Начальник производства рапортовал: «Я ему сказал, а он не сделал», а мастер смены кивал на ремонтников или снабженцев.

Обязали начальника производства заполнять «Задание на производство» для каждой смены и участка, а мастеров смены делать в ОПЗС обязательную ссылку на это задание. Получили еще один показатель мотивации мастеров: выполнение сменного задания.

В техоперациях разделили операции «Простой по техническим причинам», «Простой из-за отсутствия сырья» и «Простой по другим причинам» и разработали систему оплаты за простои. В свойствах ОПЗС стали указывать, на какой машине была выработана продукция по данному ОПЗС. Соответственно, сколько эта машина работала или стояла по той или иной причине. Начальник производства имел право уменьшить сменное задание, если простой был по независящим от мастеров причинам. А доработанная печатная форма Задания на производство распечатывалась и подписывалась начальником производства.

Теперь в течение месяца каждый начальник смены или участка интересовался в бухгалтерии своими показателями, хотя легко мог посмотреть их в общей базе данных. Случались и споры, но они легко разрешались общими усилиями.

Меньше в бухгалтерии стало и рабочих, недовольных расчетом заработной платы, ведь сдельная зарплата собиралась из ОПЗС, которые заполнял мастер. Он же проставлял и КТУ. По разработанному положению об оплате труда каждый рабочий знал и КТУ для его должности (оператор, старший оператор, подсобный рабочий и т.д), и корректировки КТУ, которые мог сделать мастер исходя из реального вклада рабочего и/или совмещения профессий. Еще один дополнительный отчет выводил для каждого рабочего все его отработанные смены и заработок по ним. Эти отчеты выдавались рабочим после окончания месяца и возвращались в бухгалтерию за их подписью.

Этап 3

На предыдущем этапе стало ясно, что следующим шагом должно быть более детальное планирование производства и закупок для его обеспечения. Собственно Заказы покупателя стали учитываться в системе еще на первом этапе. Но с ними сверялась только отгрузка продукции. Теперь топ-менеджеры стали совместно определять приблизительный План продаж на месяц и подгонять под него План производства и План закупок. Отражение этих планов в базе данных позволило сверять факт и план на основе стандартных существующих отчетов.

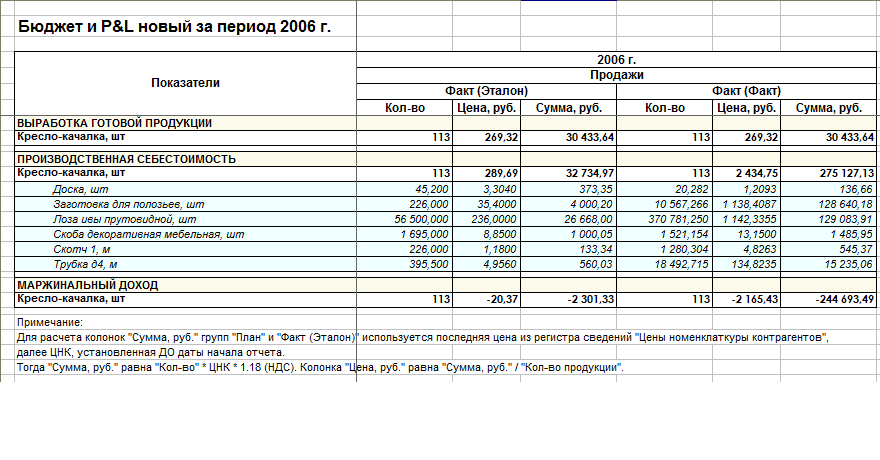

Но кое-что пришлось доделать. Гендиректор предложил сделать сложный отчет: «Бюджет и P&L за период». Отчет не укладывался в классические представления, но акционер требовал именно такую форму. Суть этого отчета была в том, что по горизонтали он раскладывался на колонки: Производство (план), Продажи (план, факт (эталон), факт(факт)). В каждой колонке отдельно количество, цена, сумма. По вертикали отчет делился на три больших блока: выработка готовой продукции, производственная себестоимость, маржинальная прибыль. Отчет разворачивался до каждой продукции. Сложнее всего было сделать блок Производственная себестоимость, так как там должна быть не только продукция, но и первичное сырье, из которого она изготовлена (с учетом многопередельного производства). По этому отчету можно было увидеть следующее: если фактические затраты сырья на фактически выпущенную продукцию отличаются от нормативных затрат на это же количество продукции, то эти отличия обусловлены большим расходом конкретного сырья или подорожанием какого-то материала. Соответственно видно какую маржинальную прибыль (выручка минус прямые переменные материальные затраты) должна давать и дает по факту каждая продукция.

Дальше к этому отчету уже в Excel добавляли отчет по всем текущим расходам (но без расходов на сырье) и получали текущую операционную прибыль или убыток. Так акционер получал представление о том, какими «свободными» деньгами он может оперировать на развитие или другие нужды. Отчет делался ежемесячно к 5 числу.

Этап 4

Не знаю почему, но я всегда любила анализировать работу машин и механизмов. Поэтому, добравшись до этого этапа, я получала искреннее удовольствие. Но не все шло гладко.

В УПП можно отнести затраты на ремонт на конкретное основное средство (ОС) тем же Отчетом производства за смену. Теперь инженеры-ремонтники доказывали, что их задача — только выполнять ремонты, а не писать бумажки и, тем более, не вводить что-то в компьютер. Однако любопытство гендиректора и его желание контролировать ремонты было сильным, поэтому через обучение прошли и ремонтники. В программе были дописаны:

Регистр сведений Соответствие рабочих центров и ОС

Регистр сведений Сменные нормы выработки рабочих центров (РЦ)

Отчет Выработка РЦ по дням

Отчет Ремонты и обслуживание РЦ

Отчет Выработка и ремонты рабочих центров (количество выработки по РЦ, время простоя, сумма выработки, сумма ремонтов, коэффициент затрат на ремонт на 1000 руб. выработки по РЦ).

Скоро начальник производства в кабинете гендиректора доказывал с отчетами в руках, что недовыполнение заказа происходит по причине слишком долгих ремонтных работ на рабочих центрах, а не по причине снижения выработки.

Пришло время разрабатывать мотивацию топ-менеджеров. А еще бюджетирование подразделений…

Этап 5

Вместо следующего этапа получился «эпилог». Прошло уже полтора года с начала работы, и гендиректор решил сменить финдира. Вместо соратника мы получили молодого, неопытного, но очень амбициозного юношу. Новый финдир первым делом решил изменить оплату труда рабочим так, что выполнив его распоряжение, мы бы нарушили трудовое законодательство. Попытки объясниться успеха не имели, а потом нас просто поставили перед фактом замены на более сговорчивых программеров.

Через полгода мы узнали, что «амбициозный юноша» покинул пост финдира. А еще через полгода был уволен и гендиректор.

Некоторые из работников, которые до сих пор трудятся на том предприятии, признаются, что хотели бы снова ощутить радость от работы. Как тогда, когда мы все вместе строили учет в программе с гордым названием «1С:Предприятие 8. Управление производственным предприятием». "Впрочем, это уже совсем другая история" (С)

Вступайте в нашу телеграмм-группу Инфостарт