Встречные затраты, затраты встречного выпуска, оказание встречных услуг – все эти и другие аналогичные им понятия уже давно используются специалистами по расчету себестоимости. Кто-то из специалистов считает, что при калькулировании себестоимости встречные затраты нужно просто игнорировать, другие специалисты считают, что встречные затраты могут существовать только при расчете себестоимости работ, услуг и продукции так называемых вспомогательных или обслуживающих производств, третья группа специалистов считает, что о встречных затратах можно говорить только в случае оказания услуг, оставляя без рассмотрения выполнение работ и производство продукции. Как видим, есть разные варианты отношения специалистов к встречным затратам предприятия.

А что же происходит на «самом деле»? Могут существовать на предприятии встречные затраты или не могут? И если встречные затраты существуют, то что с ними делать? Как рассчитывать себестоимость при наличии встречных затрат?

Вот эти вопросы мы и рассмотрим в настоящей статье, тем более, что вопрос о встречных затратах является очень показательным для оценки того, насколько глубоко специалист по расчету себестоимости понимает свою предметную область, знает с какой моделью предметной области он работает, какие у этой модели есть особенности и ограничения, что он может сделать с помощью этой модели, а что нет.

Начнем обсуждение поставленных вопросов с того, что обсудим фактор времени при расчете себестоимости. Что значит встречные затраты с точки зрения времени? В каком смысле встречные? От чего это зависит? Здесь возможны два варианта.

Первый вариант предполагает, что встречные затраты возникают в один и тот же момент времени, т.е. подразделения предприятия одновременно (одномоментно) оказывают друг другу услуги, выполняют работы или обмениваются произведенной продукцией. Понятно, что в этом случае при расчете себестоимости мы никак не сможем игнорировать встречный характер таких затрат поскольку у нас нет возможности разделить во времени расчет себестоимости услуг, работ или продукции отдельно для каждого подразделения – все происходит в один и тот же момент времени.

Второй вариант предполагает, что встречные затраты возникают в разные моменты времени, т.е. подразделения предприятия хотя и обмениваются затратами, и поэтому их можно назвать встречными, но делают это не одномоментно. Например, сначала первое подразделение оказывает услуги второму подразделению, а потом второе подразделение оказывает услуги первому подразделению. С точки зрения «направления» оказания эти услуги можно назвать встречными, ведь оба подразделения в итоге получают их друг от друга, но получают их в разные моменты времени. Это значит, что расчет себестоимости таких услуг при желании можно разделить во времени, сначала определив себестоимость услуг, полученных вторым подразделением от первого, а затем себестоимость услуг, полученных первым подразделением от второго.

Во втором варианте многое зависит от того, о каком интервале времени (периоде) идет речь. Если пользователя системы учета интересует период, в который попадают и момент времени, когда первое подразделение оказало услуги второму подразделению, и момент времени, когда второе подразделение оказало услуги первому подразделению, то можно говорить о встречных затратах между подразделениями в этом периоде.

Если же пользователь системы учета рассматривает два периода, в каждый из которых попадает только один из вышеуказанных моментов времени, то в каждом из этих двух периодов встречных затрат между подразделениями не будет. То есть здесь действует своеобразный принцип относительности, все зависит от того, какой период интересует пользователя системы учета, и выбор периода в конечном итоге определяет, можно ли будет говорить о встречных затратах между подразделениями в этом периоде.

Например, в январе первое подразделение оказало второму подразделению услуги, а в июле этого же года второе подразделение оказало услуги первому подразделению. Если рассматривать ситуацию за год, то между подразделениями существуют встречные услуги, а, следовательно, и встречные затраты. Но если рассмотреть ситуацию только за январь или только за июль этого года, то ни в январе, ни в июле никаких встречных затрат не будет.

Таким образом, при рассмотрении вопроса о встречных затратах фактор времени играет ключевую роль. Выбор периода, за который надо рассчитать себестоимость, определяет, будет ли в процедуре расчета себестоимости учитываться встречный характер затрат между подразделениями предприятия или не будет.

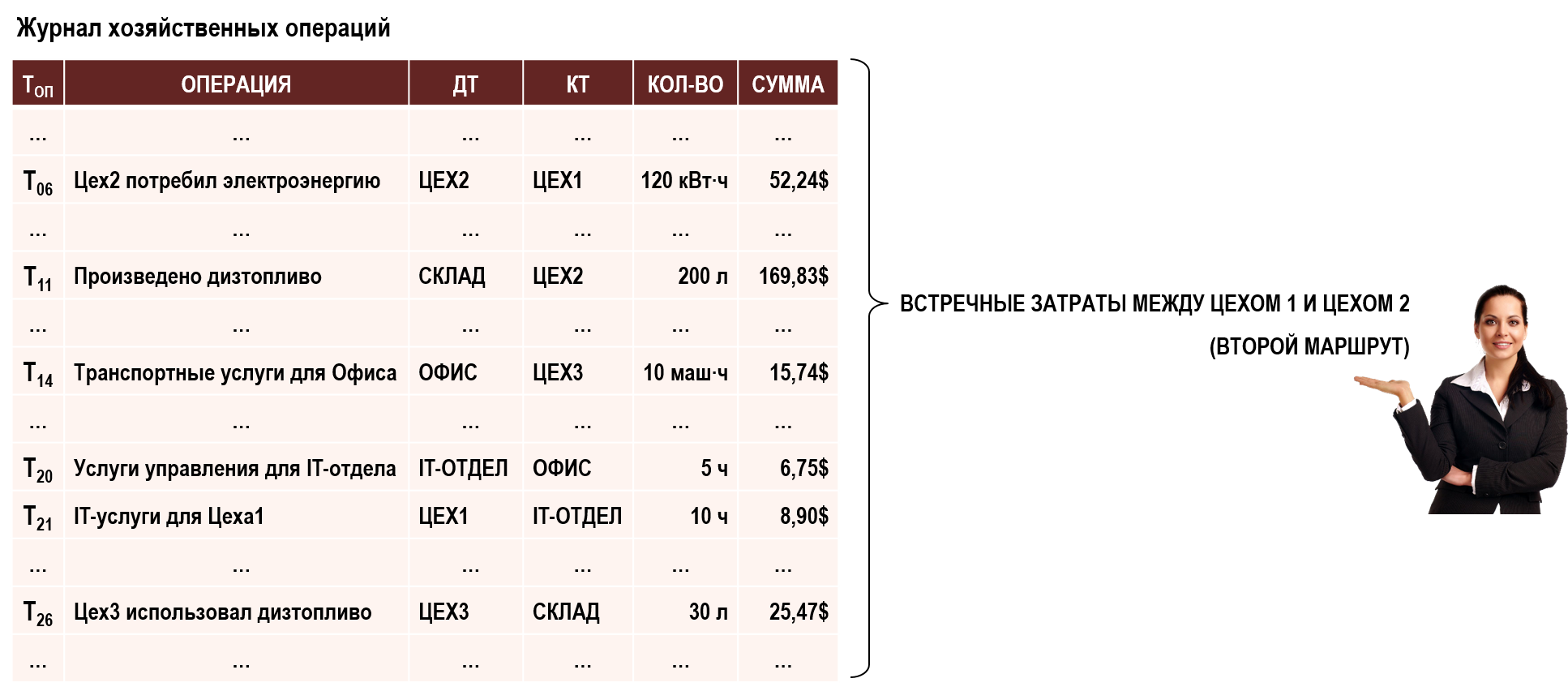

Рассмотрим вышесказанное на примере небольшого предприятия, хозяйственные операции которого за выбранный период представлены в журнале хозяйственных операций (ЖХО), столбец ТОП которого содержит моменты времени Тi отражения операций в ЖХО.

Для целей настоящей статьи не имеют особого значения количества и стоимости затрат, они здесь показаны для примера. Главное сейчас – увидеть общую картину, понять принцип деятельности предприятия в выбранном периоде.

Возможно это не самый простой пример для учебного рассмотрения, но автор исходит из того, что и тема статьи, как говорится – «не для всех», а подготовленный читатель вполне способен разобраться с тремя десятками представленных в ЖХО операций. Тем более, как будет видно дальше, для понимания материала статьи нужен именно «объемный» пример хозяйственной деятельности предприятия, а не просто обсуждение деятельности пары подразделений, оказывающих друг другу услуги.

Попробуем на основании записей ЖХО разобраться, что же происходило на предприятии в интересующем нас периоде, и исходя из темы статьи особенно нас будет интересовать вопрос – есть ли на предприятии встречные затраты?

Хотя в представленном ЖХО и не так много записей, но, даже имея опыт работы с подобными таблицами, довольно трудно представить себе сценарий хозяйственной деятельности предприятия в выбранном периоде. Здесь имеются в виду не отдельные хозяйственные операции, а общая картина хозяйственной деятельности предприятия. И уж тем более сложной задачей является определить – существуют ли на предприятии в выбранном периоде встречные затраты, и если существуют, то какие?

Например, когда аудитор приходит на предприятие, то сначала он должен понять, как оно устроено и как работает, а точнее – как представляет себе деятельность предприятия его учетная служба. И обрести это понимание аудитор должен очень быстро, т.к. от этого зависят все его дальнейшие действия. Поскольку представление учетных работников о работе предприятия зафиксировано в учетной системе предприятия с помощью записей в ЖХО, то бывает полезно визуализировать эти записи с помощью специальных картинок (графов), тем более, что сейчас для этого есть соответствующий инструментарий ( например, www.graphviz.org ).

Поскольку учетная система предприятия основана на использовании принципа двойной записи, то каждая операция (корреспонденция) фактически представляет собой пару счетов бухгалтерского учета, связанных между собой отношением вида «двойная запись» или по-другому – отношением вида «дебет-кредит». Другими словами, в каждой строке ЖХО содержится информация об упорядоченной паре счетов учета, в которой один счет учета «дебетуется», а другой счет учета «кредитуется». А все строки ЖХО вместе можно рассматривать как множество счетов учета, попарно связанных отношениями вида «двойная запись». Подобные классы объектов давно и хорошо известны математикам и называются графами, т.е. ЖХО можно рассматривать как таблицу, в которой хранится информация об узлах графа (счетах учета) и связей между узлами – корреспонденциями счетов учета.

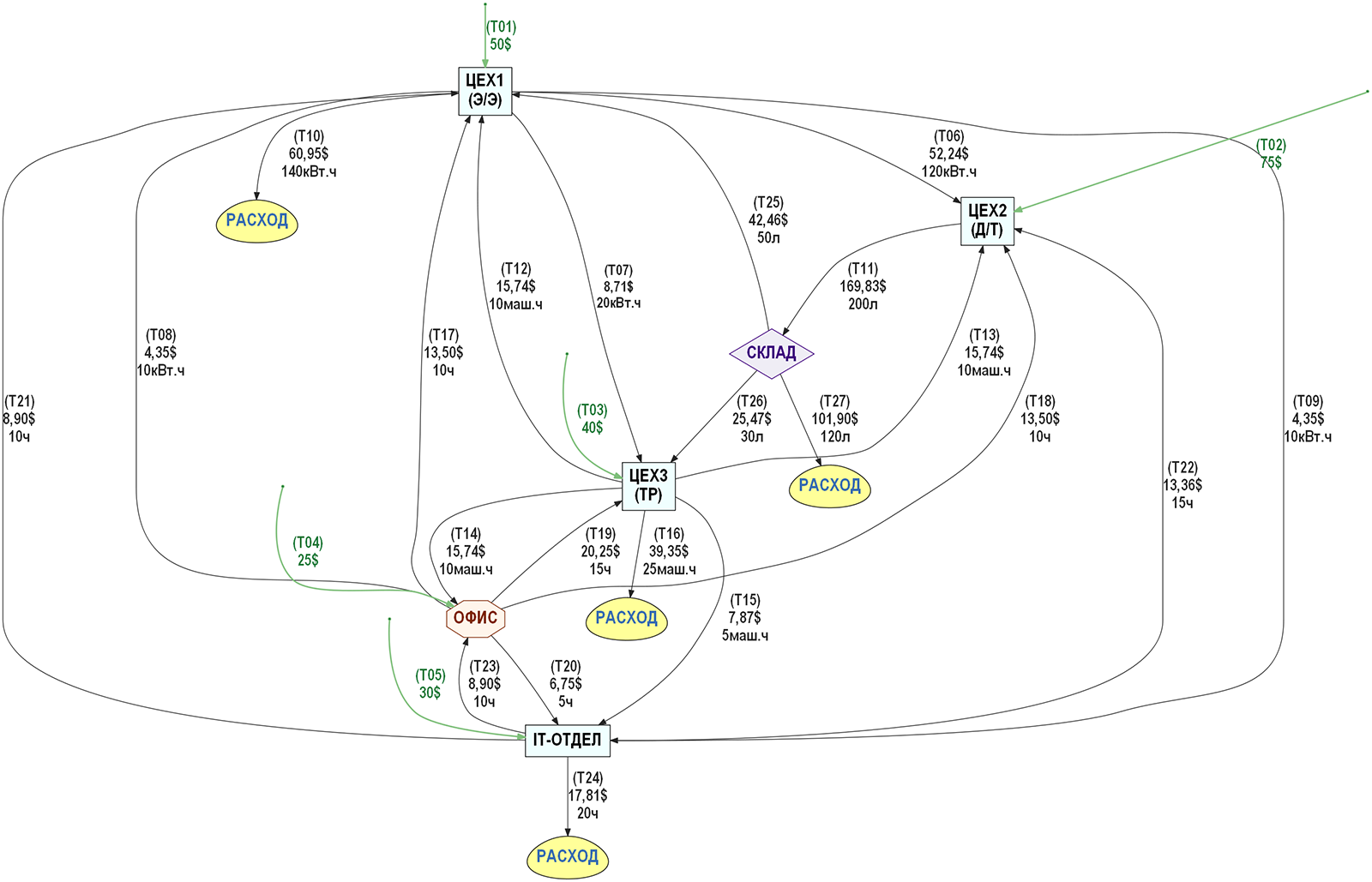

Хотя граф, как абстрактный комбинаторный объект, можно представить различным образом – как таблицу, рисунок или множество, наиболее привычной для многих формой представления графа все-таки является рисунок, т.е. графическая форма представления, когда граф показывается в виде расположенных на плоскости или в трехмерном пространстве узлов, соединенных между собой дугами. Например, записи ЖХО нашего предприятия можно показать в следующем виде:

В данном случае каждая хозяйственная операция из ЖХО показана с помощью соответствующей дуги, начало которой (без стрелки) соответствует кредиту счета учета, а конец (со стрелкой) – дебету счета учета. Возле каждой дуги показан момент времени, в который операция отражается в ЖХО, а также ее сумма и количество. Подобные характеристики дуг принято называть весами дуг, а граф в этом случается называется взвешенным графом.

Кроме того, поскольку узлы нашего графа соединены направленными ребрами – дугами, то такие графы называются ориентированными графами или сокращенно – орграфами. Таким образом, на рисунке хозяйственные операции из ЖХО показаны с помощью взвешенного орграфа.

Из рисунка (а также из описания операции в ЖХО) мы видим, что наше предприятие состоит из:

Цеха 1 – обслуживающего дизельную электростанцию, электроэнергия которой потребляется другими подразделениями предприятия и продается покупателям. Себестоимость проданной электроэнергии формируется на дебете счета учета РасходЭл

Цеха 2 – производящего дизельное топливо, которое помещается на Склад, а далее используется первым цехом для работы электростанции и транспортным цехом для заправки автоцистерн, которыми дизельное топливо доставляется на электростанцию, а также автомобилей, обслуживающих административный персонал предприятия и специалистов IT-отдела. Кроме того дизельное топливо продается покупателям. Себестоимость проданного дизельного топлива формируется на дебете счета учета РасходДт

Цеха 3 – транспортного цеха, оказывающего транспортные услуги подразделениям предприятия – перевозка дизельного топлива на электростанцию, транспортное обслуживание административного персонала предприятия и сотрудников IT-отдела. Транспортные услуги также оказываются сторонним контрагентам. Себестоимость проданных транспортных услуг формируется на дебете счета учета РасходТр

IT-отдела – оказывающего IT-услуги подразделениям предприятия и сторонним контрагентам. Себестоимость проданных IT-услуг формируется на дебете счета учета РасходIT

Офиса – в котором сосредоточен административный персонал предприятия. В данном случае калькулируется полная себестоимость продукции и услуг, поэтому затраты на управление распределяются на каждое подразделение предприятия

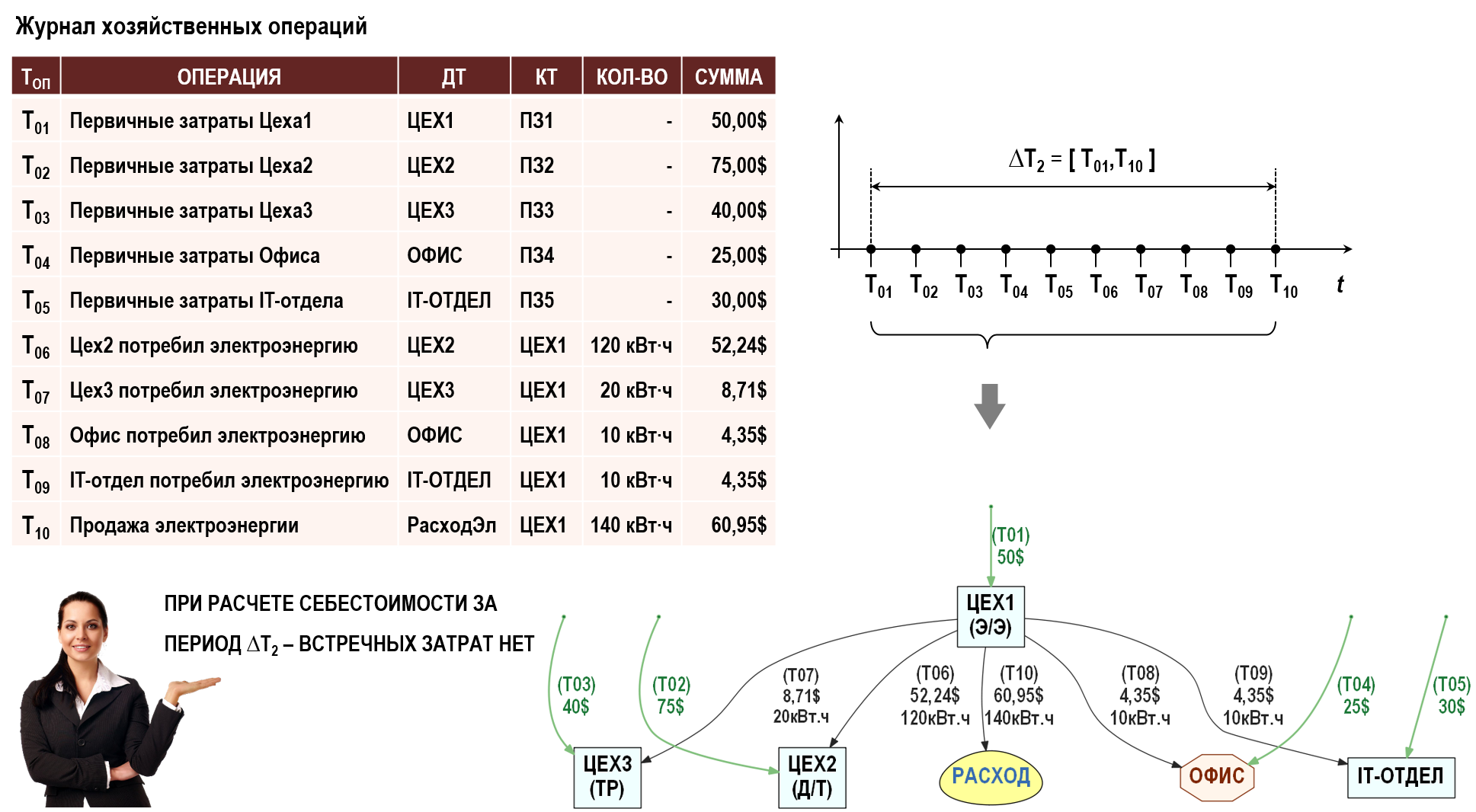

Автор исходит из того, что читатель имеет представление о том, что такое первичные и вторичные затраты предприятия и чем они отличаются друг от друга. Поскольку встречные затраты могут быть только вторичными затратами, то в первую очередь далее нас будут интересовать именно вторичные затраты. Поэтому в первых пяти записях ЖХО показаны лишь общие стоимости первичных затрат, поступивших в подразделения предприятия. На самом деле, конечно, в ЖХО должны быть отражены отдельные операции начисления заработной платы, потребления приобретенных материалов, начисления амортизации и т.п. Для упрощения примера все эти записи мы свели в одну общую запись о поступлении первичных затрат для каждого подразделения предприятия, т.к. для целей настоящей статьи это не принципиально, зато упрощает ситуацию.

В табличном варианте ЖХО все записи расположены в хронологическом порядке, где каждая запись характеризуется моментом времени Тi ее отражения в ЖХО. Эта форма представления хозяйственных операций достаточно наглядно показывает хронологию отражения операций в ЖХО, но понять общий смысл всех хозяйственных операций в их совокупности из таблицы довольно сложно.

Представление же хозяйственных операций с помощью графа наоборот, позволяет быстро понять общую картину, оценить сценарий хозяйственной деятельности предприятия, но понять хронологию отражения хозяйственных операций из него труднее, хотя возле каждой дуги и показано время отражения хозяйственной операции в ЖХО.

Использование одновременно табличной формы ЖХО и графической формы представления с помощью графа позволяет значительно ускорить процесс изучения хозяйственной деятельности предприятия, т.е. повысить производительность труда пользователя системы учета – аудитора, экономиста, бухгалтера по расчету себестоимости.

Теперь, когда мы получили представление о хозяйственной деятельности предприятия в выбранном периоде, можно перейти к обсуждению «проблемы» встречных затрат. И первый вопрос, который здесь необходимо обсудить, касается фактора времени, т.е. хронологии отражения хозяйственных операций в ЖХО.

Вернемся к началу статьи и вспомним принцип относительности, в соответствии с которым все зависит от того, какой период выберет пользователь системы учета для расчета себестоимости. В конечном счете, именно выбор этого периода и определит, будут ли в модели для расчета себестоимости присутствовать встречные затраты между подразделениями или не будут.

Процедура расчета себестоимости не различает между собой моменты времени внутри периода, ее интересуют только общие стоимости и количества затрат, полученных каждым подразделением в целом за период, и сколько затрат в течение периода превратится в расходы, т.е. уйдет в себестоимость проданной продукции и услуг. Эта особенность хорошо знакома специалистам по расчету себестоимости, которые хотя бы раз в жизни при закрытии затрат составляли так называемые шахматки, в ячейки которых заносятся общие количества единиц калькуляции, которыми обменялись подразделения предприятия за период. В этих шахматках не учитываются моменты времени, в них просто указывается, что одно подразделение получило в течение периода от других подразделений некое количество продукции, работ или услуг.

Для нашего примера шахматка выглядит следующим образом:

Для выполнения процедуры закрытия затрат шахматка составляется так, как будто бы все хозяйственные операции производятся одномоментно, что хорошо иллюстрируется нарисованным выше взвешенным орграфом, если не обращать внимание на показанную возле дуг информацию о времени отражения операции.

И если для расчета себестоимости взять за основу шахматку или нарисованный орграф, то даже при поверхностном взгляде на них невозможно не заметить, что в модели предприятия не просто присутствуют встречные затраты между подразделениями, но почти все затраты являются встречными. Например, даже вообще не имея опыта работы с орграфами, не составляет никакого труда увидеть в нем противоположно направленные дуги, связывающие подразделения между собой.

Таким образом, если для расчета себестоимости пользователь выбрал период [T01;T27], то для целей расчета себестоимости все 27-мь моментов времени в ЖХО становятся просто неотличимыми друг от друга. Все хозяйственные операции рассматриваются так, как будто бы они были отражены в ЖХО одномоментно. Как следствие, в модели хозяйственной деятельности предприятия для расчета себестоимости появляются встречные затраты между подразделениями предприятия, несмотря на то, что в ЖХО все записи были разнесены по времени. Для целей расчета себестоимости главное, что все записи попали внутрь периода, выбранного пользователем для расчета себестоимости.

Если бы пользователь выбрал другой период → [T01;T10], то никаких встречных затрат в модели предприятия не появилось бы:

Таким образом, если для расчета себестоимости выбирается период [T01;T27], то для целей расчета себестоимости встречные затраты между подразделениями существуют.

Если же для расчета себестоимости выбирается период [T01;T10], то для целей расчета себестоимости встречных затрат между подразделениями нет.

Какой можно сделать вывод из вышесказанного? Очень простой. Если специалист предприятия утверждает, что на его предприятии никаких встречных затрат между подразделениями нет и быть не может, то для начала нужно выяснить, о каком периоде идет речь? Если процедура закрытия затрат производится на предприятии, например, только в конце календарного месяца, то вероятность наличия встречных затрат при расчете себестоимости очень высока, причем не только между подразделениями вспомогательного или обслуживающего производств. Это хорошо видно на представленном выше орграфе для периода [T01;T27], где фактически все подразделения предприятия связаны между собой встречными затратами.

Даже если подразделения предприятия оказывают друг другу услуги в разные моменты времени, т.е. не одномоментно, и с этой точки зрения вроде бы никаких встречных затрат быть не может, но для целей расчета себестоимости важно другое – какой период выбирает пользователь для расчета себестоимости. Потому что внутри выбранного периода все моменты времени перестают играть какую-либо роль, хронология отражения хозяйственных операций в ЖХО просто игнорируется. Важно лишь то, что все эти моменты времени попадают внутрь выбранного периода. И как следствие – для целей расчета себестоимости появляются встречные затраты. Как говорится, game over.

Можно ли избежать появления встречных затрат в модели для расчета себестоимости? В принципе, можно. Но тогда нужно выбирать соответствующие периоды для расчета себестоимости. Например, для нашего предприятия такими периодами могли бы быть не календарный месяц, а реальные периоды, в течении которых производятся – 1 литр дизельного топлива, 1 кВт·ч электроэнергии, 1 машино-час транспортных услуг, 1 час работы сотрудника IT-отдела или сотрудника администрации предприятия.

Другими словами, как только предприятие производит каждую из этих единиц калькуляции – надо сразу производить расчет ее себестоимости, т.е. закрывать затраты предприятия на конец этого укороченного периода. Например, для расчета себестоимости каждого литра дизельного топлива нужно знать не только стоимость потребленных для его производства первичных затрат – соответствующей части зарплаты рабочих второго цеха, приобретенных материалов, амортизации оборудования, точнее – той ее части, которая пошла на производство именно этого конкретного литра дизельного топлива. Нужно также знать и стоимости вторичных затрат – электроэнергии, транспортных услуг, а также IT-услуг и услуг управления. Причем система учета должна обеспечивать возможность учета этих первичных и вторичных затрат отдельно для каждого литра дизельного топлива.

В нашем примере второй цех произвел за период [T01;T27] → 200 л дизельного топлива, т.е. в течение этого первоначального периода можно было бы закрыть затраты 200 раз и рассчитать себестоимость каждого литра дизельного топлива отдельно. Первый цех выработал за период [T01;T27] → 300 кВт·ч электроэнергии, т.е. можно было бы в течение периода [T01;T27] закрыть затраты еще 300 раз и рассчитать себестоимость каждого кВт·ч электроэнергии. Аналогично можно было бы поступить и для других видов единиц калькуляции.

Кроме того, при построении модели всегда существуют альтернативы выбора вида единиц калькуляции, от этого зависит и выбор периода для расчета себестоимости. Например, для учета дизельного топлива можно было бы выбрать как объемные единицы – литры или галлоны, так и единицы массы – килограммы или тонны. В конце концов, любая модель основана на неких условностях, на построенных разработчиком модели абстракциях предметной области. Но здесь надо исходить из того, что разработчик выберет оптимальные варианты абстракций для своей модели.

Нужно также понимать, что для дизельного топлива еще как-то можно определить период, в течение которого производится один литр дизельного топлива, хотя это сделать не так-то просто. Для целей расчета себестоимости непрерывный поток дизельного топлива хоть как-то можно преобразовать в дискретный, разбить его по отдельным литрам. Сделать же это, например, для 1-го кВт.часа электроэнергии – будет уже весьма проблематично.

Если же организовать такую систему учета затрат на предприятии не представляется возможным, тогда остается только использовать более грубую, упрощенную модель для расчета себестоимости, в которой себестоимости продукции, работ и услуг рассчитываются, например, только один раз в конце календарного месяца сразу для всех единиц калькуляции, так сказать «оптом», без учета хронологии их появления в течение периода. В этом случае расплатой за подобное упрощение модели для расчета себестоимости является появление встречных потоков затрат между подразделениями предприятия.

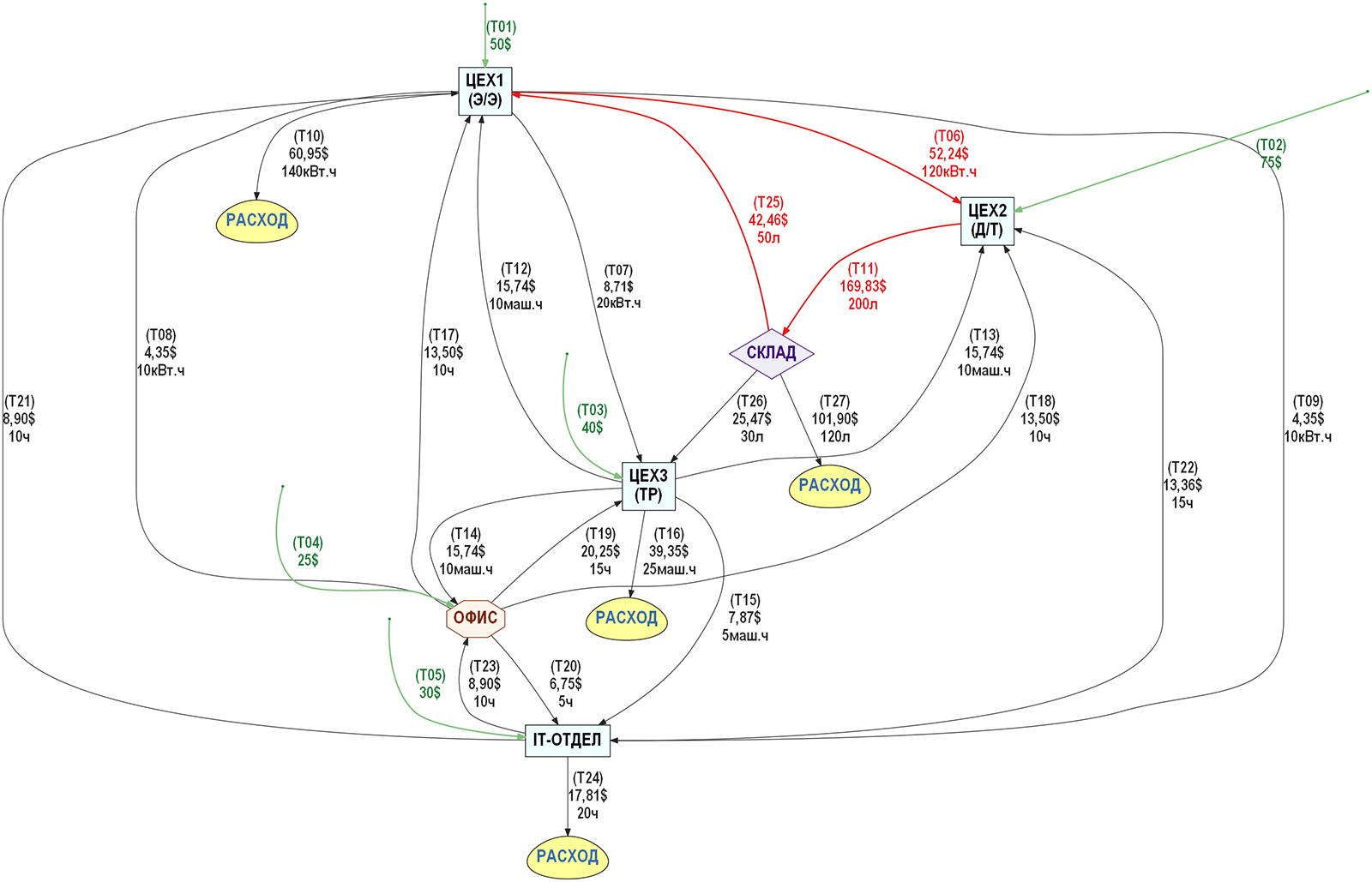

В заключение статьи посмотрим примеры потоков встречных затрат, которые существуют в модели нашего предприятия и участвуют в процедуре расчета себестоимости в конце периода [T01;T27], например, равного календарному месяцу.

Наиболее простые варианты встречных потоков затрат можно выделить в случае, если два подразделения обмениваются между собой в течение периода услугами и продукцией. Многие специалисты по расчету себестоимости ассоциируют с понятием встречных затрат именно такие «двухходовые» варианты. Например, первый цех поставляет электроэнергию для нужд третьего цеха, а третий цех оказывает транспортные услуги первому цеху, доставляя дизельное топливо для электростанции.

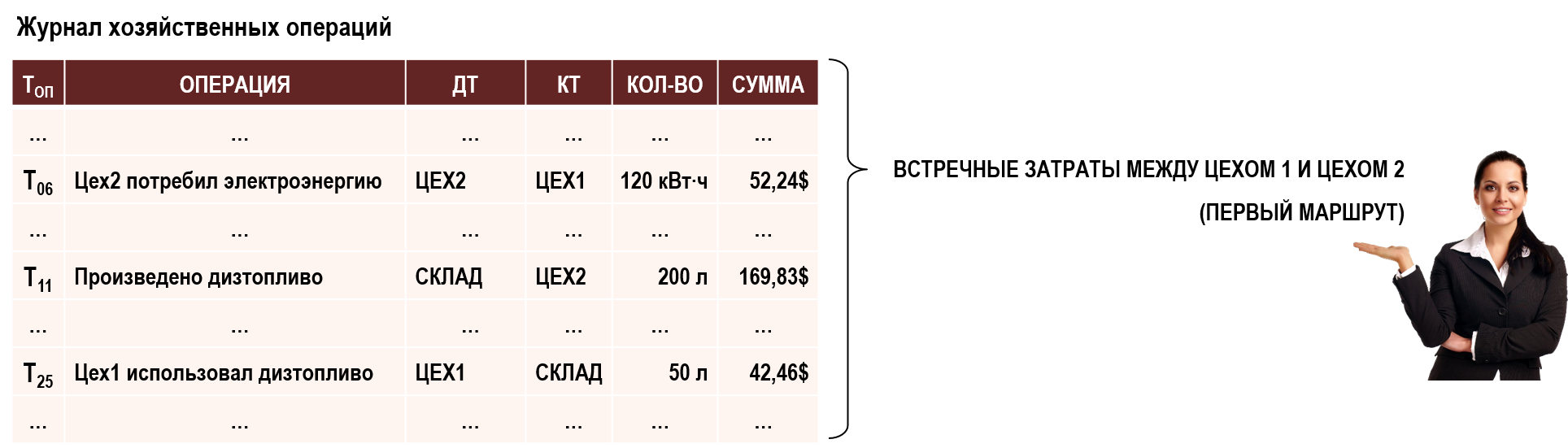

Но в модели предприятия существуют и гораздо более сложные маршруты, по которым могут двигаться встречные затраты. Например, первый цех поставляет электроэнергию второму цеху, а второй цех производит дизельное топливо, помещает его на склад и только потом это дизельное топливо попадает в первый цех и используется для работы дизельной электростанции.

В нашей модели для расчета себестоимости эти же два цеха связаны между собой и более сложными потоками встречных затрат.

Электроэнергия от первого цеха поступает во второй цех, который с ее помощью производит дизельное топливо, поступающее на склад. Со склада дизельное топливо поступает в третий цех и используется для заправки автотранспорта, обслуживающего административный персонал предприятия (офиса). Административный персонал оказывает услуги управления IT-отделу, который в свою очередь оказывает IT-услуги первому цеху, замыкая контур встречных потоков затрат.

В результате, в формировании себестоимости IT-услуг для первого цеха участвует и себестоимость электроэнергии, и себестоимость дизельного топлива, и себестоимость транспортных услуг, и себестоимость услуг управления. Важно также отметить, что этот контур связывает встречными потоками затрат не только первый и второй цеха. Встречными потоками затрат связаны все подразделения предприятия, формирующие этот контур.

Понятно также, что между этими двумя цехами, а также между другими подразделениями предприятия существуют и еще более запутанные маршруты потоков встречных затрат, читатель легко их найдет самостоятельно.

И в заключение статьи имеет смысл обсудить несколько очевидных, но на взгляд автора весьма полезных тезисов, касающихся работы с моделями предприятий для расчета себестоимости. Просто у загруженных текущей работой специалистов предприятий не всегда есть время поразмышлять над этими вопросами, а внешние консультанты также не всегда имеют возможность напомнить специалистам об этих полезных вещах.

Учетные специалисты работают не с объектами реального мира, а с их моделями, т.е. с абстрактными объектами, концептами предметной области, из которых строится модель предметной области. Например, в реальном мире нет никаких счетов бухгалтерского учета и их корреспонденций – это всего лишь абстракции, использующиеся для построения бухгалтерской модели фрагмента реальности, который можно условно назвать «хозяйственная деятельность предприятия».

Таким образом, любой бухгалтер, как во время своей учебы, так и в процессе дальнейшей работы имеет дело исключительно с моделями хозяйственной деятельности предприятий, собственно, ни с чем другим, кроме моделей он и не работает.

Любая наполненная учетными данными автоматизированная система бухгалтерского учета представляет собой компьютерную модель реальной хозяйственной деятельности предприятия, и основной задачей бухгалтера является актуализация этой компьютерной модели, т.е. поддержание ее в актуальном состоянии, максимально соответствующем текущему состоянию хозяйственных процессов предприятия, ведь каждая запись в ЖХО меняет состояние этой модели.

Разработка любой автоматизированной системы учета, как компьютерной модели хозяйственной деятельности предприятия, должна базироваться на формализованной модели предметной области, например, на математической модели. Для целей расчета себестоимости в качестве такой математической модели может выступать система линейных алгебраических уравнений – система уравнений баланса затрат, для которой не существует никакой «проблемы» встречных затрат.

По-существу, на сегодняшний день это единственная рабочая модель для расчета себестоимости. Остальные так называемые способы закрытия затрат – прямой и пошаговый являются всего лишь ее частными разновидностями. Например, действия бухгалтера при пошаговом способе закрытия затрат полностью повторяют алгоритм действий, выполняемых при использовании итерационного метода решения систем линейных алгебраических уравнений, который получил название метод Зейделя. Но это тема другой статьи, а пока подробнее получить представление об этом вопросе можно в видеоролике 7.Графы затрат. Встречные потоки затрат.

Почему важно помнить об этих «общих соображениях». А для того, чтобы не попасть в неприятную ситуацию, когда специалист по расчету себестоимости с одной стороны буквально «до хрипоты» доказывает всем, что на его предприятии никаких встречных потоков затрат быть не может, т.к. в течение месяца выпуск продукции, выполнение работ и оказание услуг происходят последовательно друг за другом, в различные моменты времени. И одновременно, этот же специалист сам выбирает в качестве периода для расчета себестоимости календарный месяц, собственноручно зачеркивая тем самым всю хронологию выполнения хозяйственных операций за месяц, что неминуемо приводит к появлению встречных потоков затрат.

В итоге, вместо того, чтобы выбрать, если это возможно, оптимальные периоды для расчета себестоимости, такой специалист начинает просто грубо искажать модель хозяйственной деятельности, убирая из нее по своему усмотрению все встречные потоки затрат или значительную их часть. Причем, часто даже не понимая до конца, зачем он ведет столь ожесточенную войну со встречными затратами.

На взгляд автора, такое поведение специалистов объясняется как раз недостаточным пониманием тех «общих» тезисов, которые были озвучены выше. Ведь специалист работает не с реальными хозяйственными операциями, а с их моделями. А любая модель имеет свои особенности применения, в том числе и ограничения, о которых просто нужно знать и исходя из них уметь объяснять полученные результаты. Имеет эти особенности и модель для расчета себестоимости, основанная на составлении и решении систем линейных алгебраических уравнений - уравнений баланса затрат. Поэтому либо надо понимать, как работает эта модель, либо создавать какую-то другую общепризнанную модель.

По данной теме можно посмотреть следующие видеоролики:

5.Графы затрат. Уравнение баланса затрат. СЛАУ

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}