Проверка соответствия счетов налогового учета своим бухгалтерским "двойникам"

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже

заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

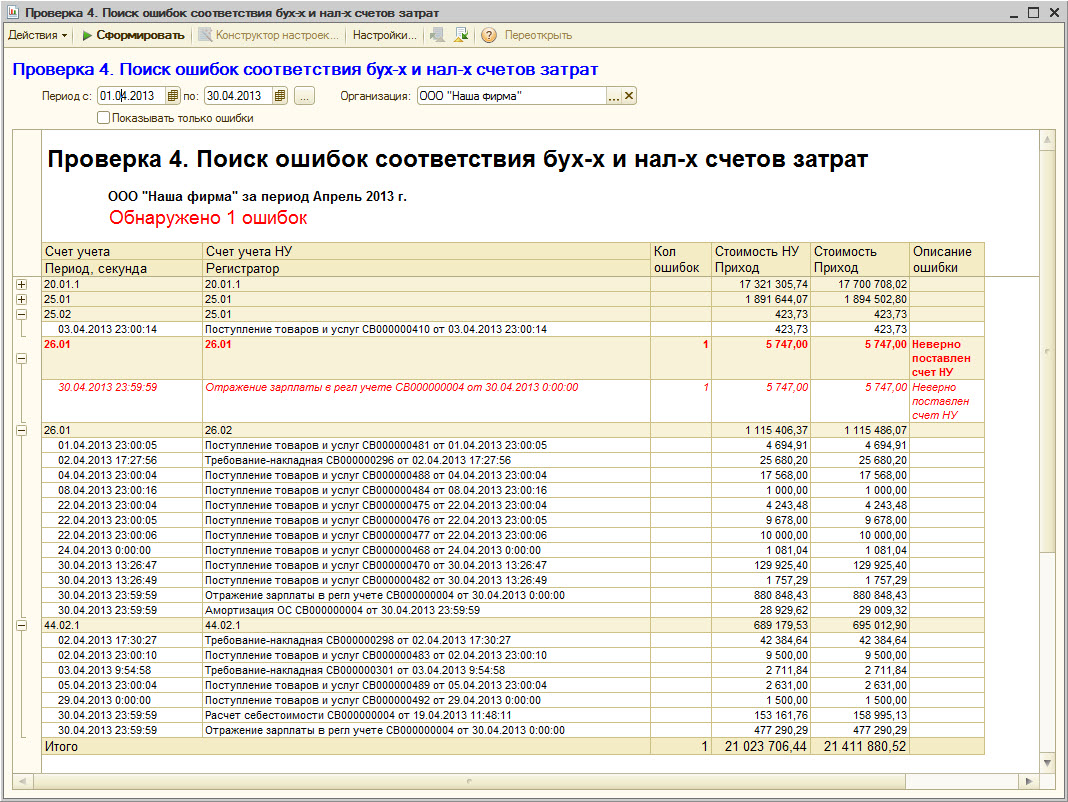

В нашей организации принято правило. Прямые затраты 20 счета в бухгалтерском учете должны попадать на аналогичный 20 счет налогового учета, причем субсчет должен быть 20.01.1 "Прямые затраты". Аналогично 26 бухгалтерский счет должен попадать на 26 налоговый счет, причем субсчет 26.02 "Косвенные общехозяйственные расходы".

Эти правила соответствия легко можно исправить по необходимости вашей бухгалтерии, хотя именно используемое соответстиве в этом отчет мне кажется наиболее логичным.

Расширение «Отчет ГОЗ» для 1С:Бухгалтерия 3.0 ПРОФ и КОРП позволяет автоматизировать ведение раздельного учета и подготовку отчетности для Торговых и Производственных организаций, участвующих в ГосОборонЗаказе. Эффективный инструмент ведения раздельного учета по гособоронзаказам для Торговых и Производственных компаний

Создайте свой функциональный интерфейс в любой конфигурации 1С с помощью расширения Infostart Dashboard.

Настраивайте панели виджетов с метриками, индикаторами и показателями на начальном экране.

Узнайте возможность внедрения подсистемы у себя в конфигурации с помощью бесплатной обработки "Анализ внедрения подсистемы 1С Infostart Dashboard"!

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? Отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» для 1С (БП 3.0 ПРОФ и КОРП, КА 2, ЕRP) поможет найти все расхождения.

Инструмент "Расширенная экспресс-проверка" можно использовать в дополнение к типовой проверке, он ответит на вопросы, всё ли у вас хорошо в учёте и готовы ли вы к сдаче отчётности

Отчет показывает валовую прибыль, не требуя закрытия месяца. Показатели выручки и количества полностью совпадают с показателями стандартного отчета. Плюс добавлены дополнительные показатели, которых нет в стандартном - процент наценки, средняя цена закупа, средняя цена продажи за период отчета. Себестоимость товаров рассчитывается исходя из цен закупа на дату продажи (предусмотрено три варианта сбора цен закупа). Учитывает упаковки, валюты, с/без НДС, поддерживает обе версии 2 и 2.5 ценообразования, отбор по сегментам, позволяет исключить продажи между собственными фирмами. Возможна адаптация под вашу конфигурацию

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Отличный отчет для анализа выручки и продаж! Может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20% усилий обеспечивают 80% результата.

Конструктор отчетов, при помощи которого можно создавать различные отчеты без помощи программиста. Программа позволяет создавать отчеты на основании данных как из одной базы 1С так и из нескольких баз 1С, и еще использовать данные из .xls файлов.

(3) Azatikn, Прошу прощения, но я очень сомневаюсь, что ошибки в вашей программе есть, если моя обработка их не выявила. Прошу внимательно все перепроверить и отписаться о результате. Возможно, я не предусмотрел какие-то ситуации, но это очень мало вероятно. Там не сложный и вполне адекватный алгоритм.

Жду от вас результата проверки!

(5) Azatikn, Ага, теперь вас понял. Дело в том что мой отчет не следит за простым совпадением БУ и НУ счетов.

Есть некоторые "разумные" правила их сочетания. Видимо ваше сочетание счетов мы с бухгалтером посчитали вполне нормальным.

Если надо - я напишу список "корректных" сочетаний счетов БУ и НУ.

Но вообще для этого отчета нужен программист, который бы за 1 час смог бы настроить любые ваши правила.

(105) Gazza, Я понял!!! Вы кажется оказались правы. Мы не использовали счет 23 в своем учете и я просто не стал его проверять.... Если вы укажите с какими налоговыми счетами он может сочетаться - я внесу изменения в отчет.

Погорячилась я с +, Есть документ установки соответствия счетов БУ и НУ. По нему и надо смотреть! Есть затраты 20 счета в БУ, но не все они прямые а в НУ 20.01.1 - прямые, 20.01.2 - косвенные! Обработка полностью не соответствует требованиям.

Да уж. Если речь идет об универсальной проверке УПП, то я присоединюсь к (10) - для соответствия счетов БУ и НУ могут быть более разветвленные условия, чем 20.01.1 БУ - 20.01.1 НУ. Определение косвенных затрат - целый раздел в некоторых учетных политиках.

{kind=link}