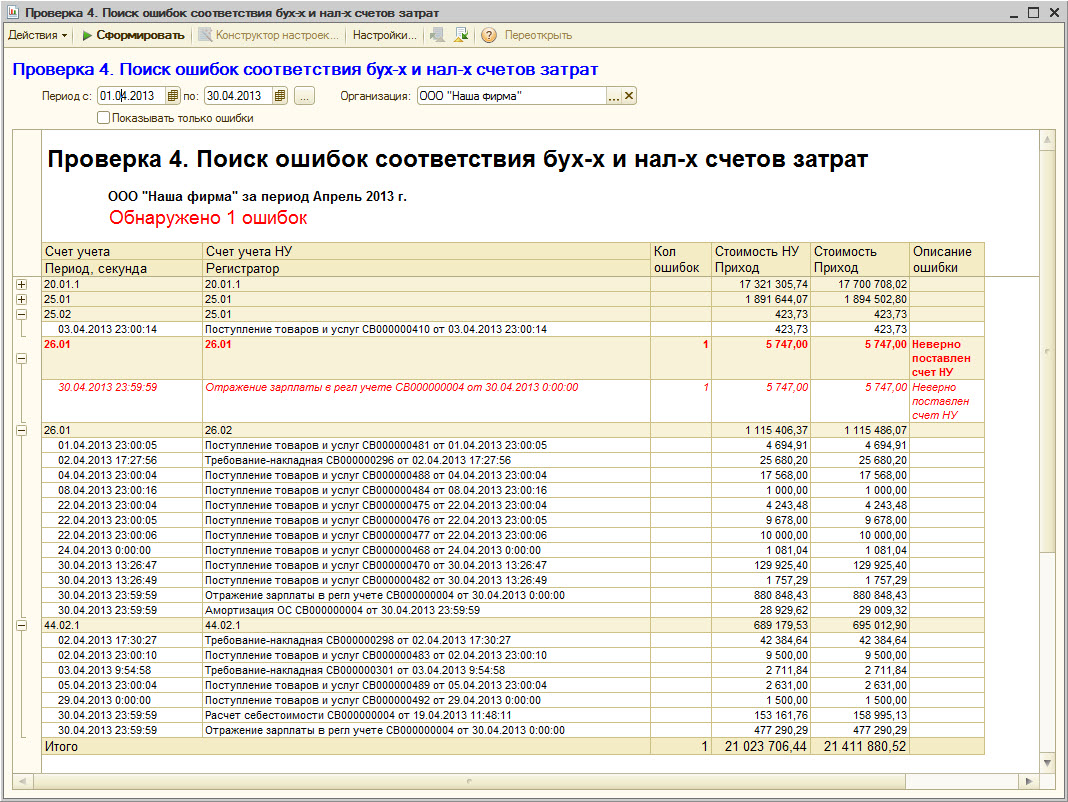

В нашей организации принято правило. Прямые затраты 20 счета в бухгалтерском учете должны попадать на аналогичный 20 счет налогового учета, причем субсчет должен быть 20.01.1 "Прямые затраты". Аналогично 26 бухгалтерский счет должен попадать на 26 налоговый счет, причем субсчет 26.02 "Косвенные общехозяйственные расходы".

Эти правила соответствия легко можно исправить по необходимости вашей бухгалтерии, хотя именно используемое соответстиве в этом отчет мне кажется наиболее логичным.

Применяемые правила

| Ном п/п | Счет БУ | Счет НУ |

| 1 | 20.01 | 20.01.1 |

| 2 | 25.01 | 25.01 |

| 3 | 26.01 | 26.02 |

| 4 | 44.02 | 44.02.1 |

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}