{kind=link}

Для правильного использования данного отчета и понимания, зачем он нужен, рекомендуется ознакомиться с этой публикацией и ее продолжением.

В конфигурациях "Комплексная автоматизация 1.1", "Управление производственным предприятием 1.3" реальный учет взаиморасчетов с поставщиками и покупателями ведется не на регистре бухгалтерии "Хозрасчетный" (грубо говоря, на плане счетов), а на специальных регистрах накопления, обеспечивающих более глубокую детализацию и оптимизированный доступ.

Почти вся автоматика проведения документов по расчетам с поставщиками и покупателями ориентируется на данные из этих регистров, а в регистр бухгалтерии лишь отражаются конечные синтетические результаты в виде проводок. По этой причине, контрольные мероприятия, связанные с проверкой правильности ведения взаиморасчетов, целесообразно замыкать именно на эти регистры, а не на регистр бухгалтерии и проводки.

Однако, если для регистра бухгалтерии существует стандартный комплект бухгалтерских отчетов (оборотно-сальдовая ведомость, анализ счета и др.), то ни одного типового отчета, расшифровывающего рассматриваемые регистры накопления, в конфигурациях нет.

Для этой цели можно воспользоваться стандартными универсальными отчетами, но по ряду причин это неудобно:

- отсутствие привязки названия отчета (пункта в меню) к характеру выполняемых действий;

- проблемы с настройкой прав доступа;

- в регистр "Расчеты по реализации" остатки и обороты заносятся "наизнанку", со знаком "минус".

- отсутствие поддержки свойств и категорий в универсальном отчете на базе СКД, отсутствие составных группировок в отчете на базе "построителя отчетов";

- принудительно раздельные настройки для проверки расчетов с поставщиками и покупателями (т.к. разные регистры).

В связи с вышеизложенными обстоятельствами, с использованием движка универсального отчета на СКД, разработан данный отчет, лишенный вышеописанных недостатков.

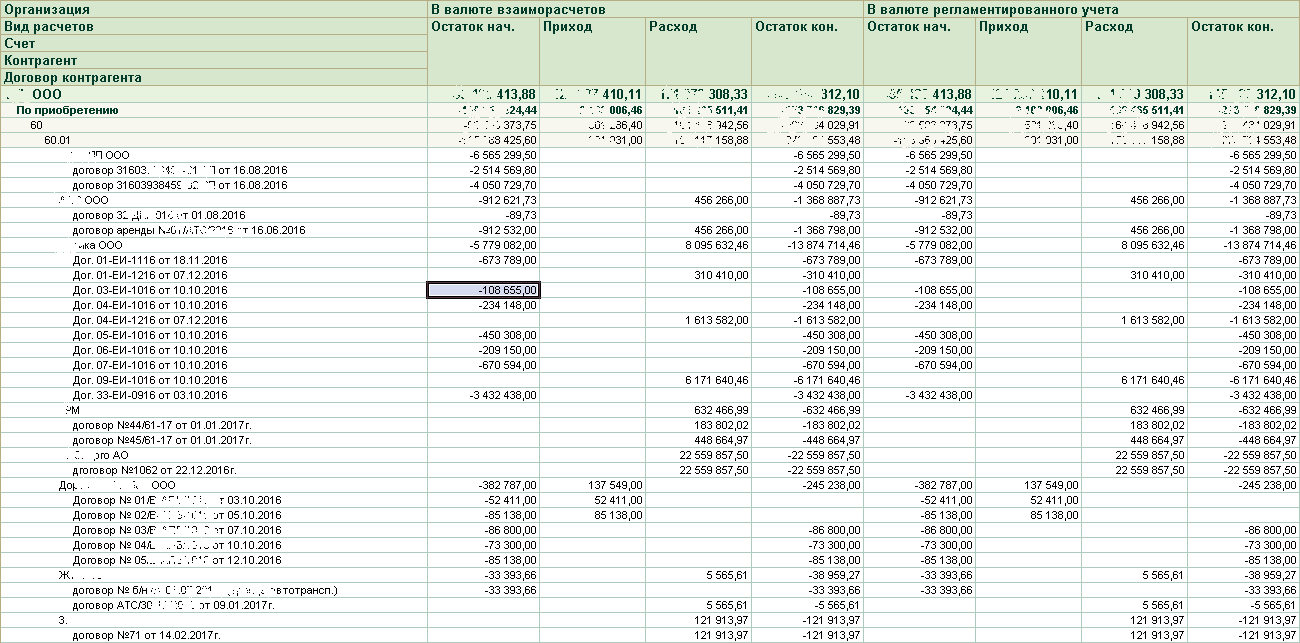

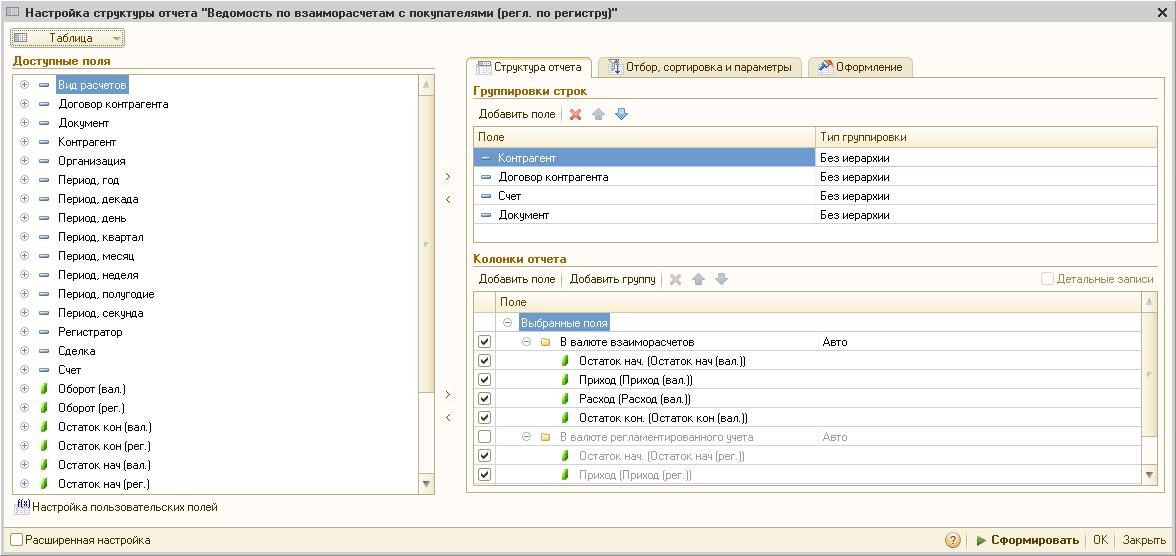

Отчет построен в виде простой ведомости, собирающей остатки и обороты из обоих регистров. Нахождение данных в том или ином регистре можно определить/отобрать по значению поля "Вид расчетов" - "По приобретению" или "По реализации". Отображается начальный остаток, приход, расход, конечный остаток по сумме в валюте регламентированного учета и в валюте взаиморасчетов. Приход соответствует дебету, расход - кредиту. Пример сформированного отчета представлен на рисунке.

С учетом раздела 4 этой публикации к данному отчету предлагаются ряд контрольных мероприятий. Перед их выполнением требуется восстановить последовательность взаиморасчетов.

1. Проверка соответствия используемого регистра виду договора.

Установите отбор в положение, согласно рисункам, остальные настройки оставьте по-умолчанию. Сформируйте отчет сначала для варианта а), затем для б).

а)

б)

Отчет должен показать пустой результат. Любой узел взаиморасчетов, отображенный с данными настройками, ошибочен тем, что вид договора не соответствует регистру. Например, договор с поставщиком, а регистр по расчетам с покупателями.

Расшифровка по регистратору покажет документы, сформировавшие ошибочные движения. Вероятно имеются неправильно исполненные корректировки записей регистров, либо налицо результат неправильного автоматизированного заполнения документов при обменах и загрузках (при проведении данные не проходили проверку формами документов).

2. Проверка нахождения договоров определенного вида на соответствующих счетах учета взаиморасчетов.

Выполняется посредством настройки отборов примерно следующим образом:

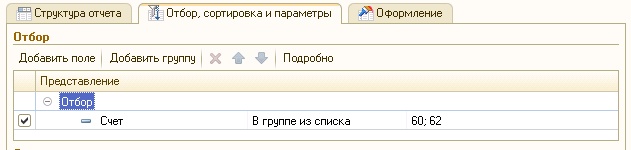

Договор контрагента.Вид договора = "С покупателем". Счет не в группе из списка: 62, 76.06

или

Договор контрагента.Вид договора = "С поставщиком". Счет не в группе из списка: 60, 76.05

В результате, сформированный отчет покажет, какие узлы взаиморасчетов имеют вид, не соответствующий назначению бухгалтерского счета. Расшифровка по регистратору покажет документы, сформировавшие ошибочные движения. Однако, данную проверку целесообразнее выполнять с помощью бухгалтерского отчета "Анализ субконто" (по субконто Контрагенты, Договоры), настроив его по аналогии.

3. Проверка равенства валюты взаиморасчетов и валюты регламентированного учета для договоров, расчеты по которым ведутся в рублях.

Установите отбор в состояние согласно рисунку. Остальные настройки - по умолчанию. Сформируйте отчет.

Отчет должен показать пустой результат. Любой узел, отображенный с данными настройками, ошибочен тем, что при рублевых расчетах по договору, его суммовой оборот в валюте взаиморасчетов не равен обороту в валюте регламентирванного учета.

Расшифровка по регистратору покажет документы, сформировавшие ошибочные движения. Вероятно:

- в платежных документах в сумме по валюте рег. учета и по валюте взаиморасчетов (в форме документа - слева и справа) стоят разные значения, или курс не равный;

- неправильно сделаны корректировки долга (с такой же проблемой - в табличных частях есть 3 колонки с суммами, для рублевых договоров они должны быть равны);

- при ручном учете по документам расчетов, попытка погасить долг / зачесть аванс, остатка которого на момент проведения документа не имеется.

- имеются неправильно исполненные корректировки записей регистров.

К сожалению, остатки по валютным договорам, и договорам в условных единицах, таким образом не проверить, из за того, что сверяемые суммы по определению в разных валютах.

4. Проверка остатков взаиморасчетов на предмет правильности выбора субсчета долга/аванса и наличия встречного сальдо на них.

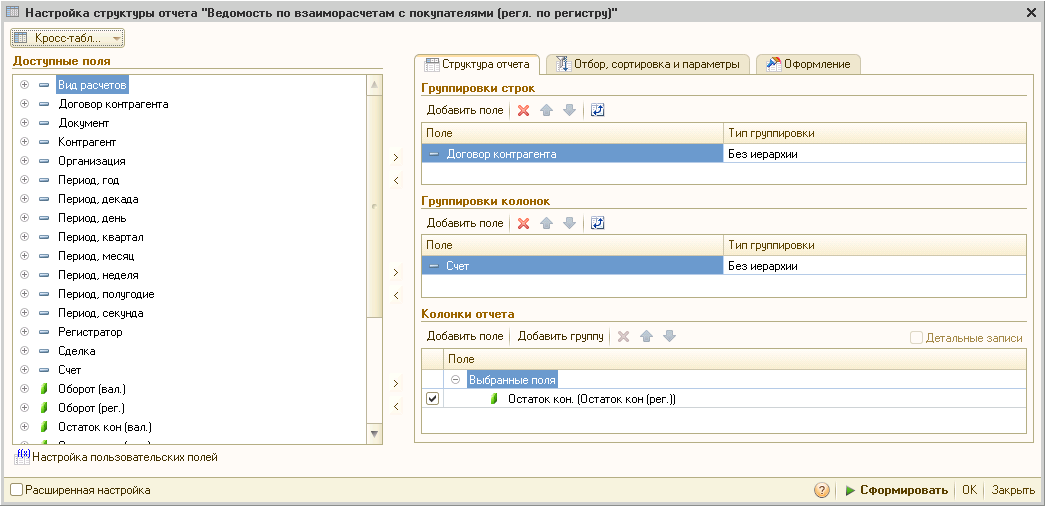

Установите настройки согласно следующему плану:

Кросс-таблица, Группировки строк: Договор контрагента, Группировки колонок: Счет, Поля: Любой остаток (кон.) (группы и лишние поля убрать). Отбор: Счет в группе из списка: 60, 62.

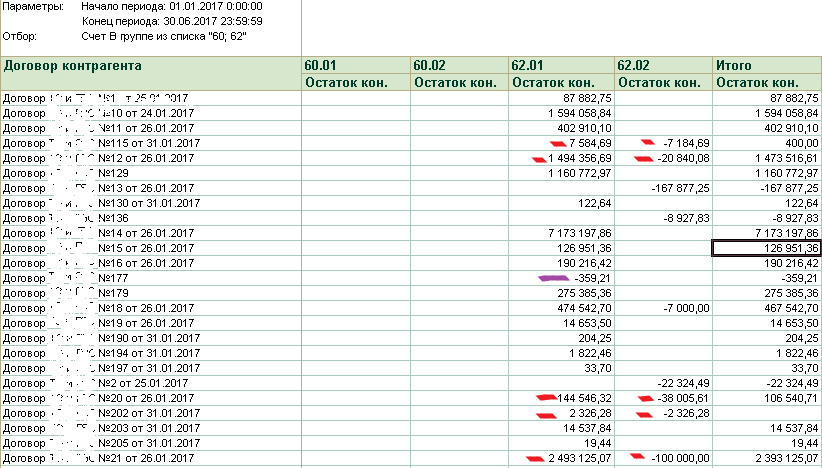

Отчет должен отобразить данные, которые необходимо проверить визуально на предмет следующего:

а) Остатки по каждому субсчету должны иметь соответствующий знак (60.01, 60.21, 60.31, 62.02, 62.22, 62.32 - отрицательные, 60.02, 60.22, 60.32, 62.01, 62.21, 62.32 - положительные). Выставить на это условное оформление цветом крайне рекомендуется, чтобы быстрее определять ошибки.

б) По одному договору не должно быть встречных остатков на разных субсчетах одного счета-группы (60.01 / 60.02) что означает одновременно наличие аванса и долга.

На рисунке представлены варианты ошибок а) и б)

Если на договоре включен учет по сделкам, то точно такую же проверку провести в частной расшифровке договора по полю "Сделка" (двойной щелчок - расшифровать - Сделка): по каждой сделке должен быть только либо аванс, либо долг, при этом на самом договоре в целом встречное сальдо может присутствовать.

В массовом случае ведения учета по сделкам можно применить улучшенную настройку: в группировки строк установить поле "Сделка", а в отбор - условие "Договор контрагента.Ведение взаиморасчетов НЕ РАВНО По договору в целом".

Можно также расшифровать любую строку до документа, в разрезе которого висит аванс и долг, что может быть полезно, если на договоре ведется ручной учет по документам расчетов с какой-либо логикой, не соответствующей принципу FIFO.

5. Проверка правильности ведения автоматического учета по документам расчетов (по принципу FIFO).

Данное контрольное мероприятие целесообразно проводить выборочно, т.к. в противном случае, объем данных, которые нужно проанализировать визуально, может быть слишком большой.

В качестве отбора можно использовать контрагента (договор), по которому в контрольном мероприятии №3 выявлены ошибки, либо отбор вида Договор.Вести по документам расчетов = Да. Желательно отобрать также только один счет-группу (60 или 62, или 76.05, или 76.06)

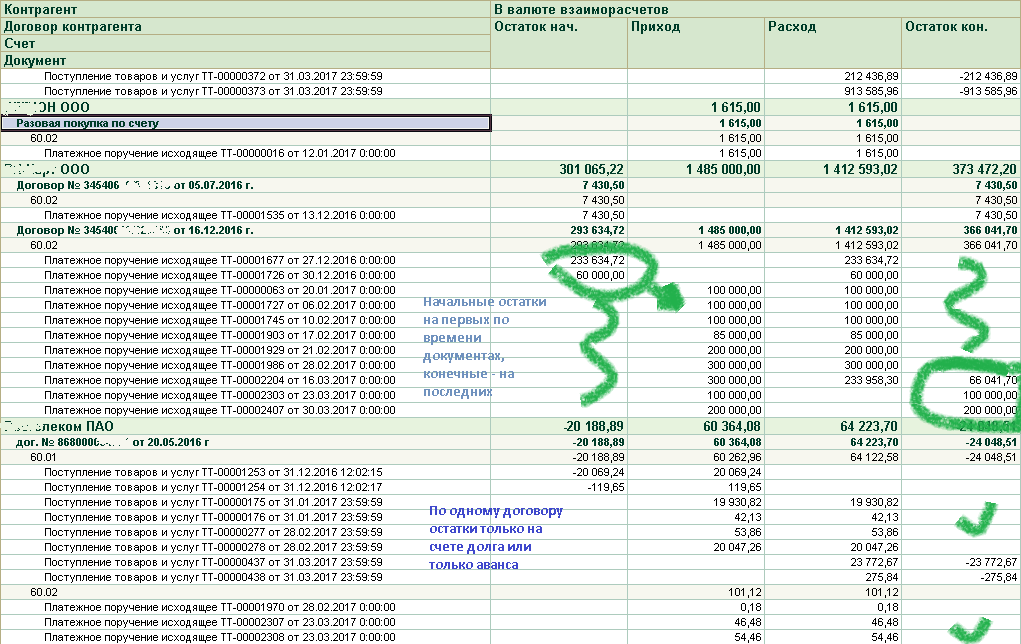

Остальные настройки выставить согласно рисунку:

Полученные отчетные данные проверить визуально на предмет следующего:

а) В рамках каждой группировки счет все начальные остатки должны находиться на первых по времени документах (или отсутствовать), конечные - на последних (или отсутствовать). То есть, визуально проверяется соблюдение принципа FIFO.

б) Остатки в разрезе документов по одному договору должны иметь одинаковый знак (плюс или минус) и находиться либо в счете долга, либо в счете аванса (на 76.xx - просто иметь одинаковый знак). С исключением, если учет ведется в разрезе сделок, или с особой логикой - вручную по документам расчетов.

В случае, если учет по договору ведется в разрезе сделок, то в настройки, в группировки строк, над "Документ" добавить "Сделка". Если ведется ручной учет по документам расчетов, то проверить согласно той логике, которая принята в вашей организации для этого договора.

Каждый документ в данном отчете - это не регистратор, а аналитика хранения остатков. Можно расшифровать любой из них до регистратора, чтобы проверить, какие документы и когда зачитывали аванс (погашали долг) по группировке.

Регулярное выполнение данных контрольных мероприятий позволит минимизировать методические и технические ошибки в учете взаиморасчетов с поставщиками и покупателями, обеспечить соответствие данных регистра бухгалтерии регистрам накопления.

Вступайте в нашу телеграмм-группу Инфостарт