Друзья, пришла пора закрывать первый квартал. На что следует обратить внимание в 1С:Бухгалтерии 3.0?

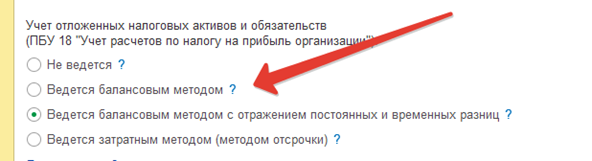

Конечно, это новый балансовый метод ведения ПБУ 18/02.

Заметим, что их два. Без учет постоянных (ПР) и временных разниц (ВР), ну и с ПР и ВР.

Именно за простой балансовый метод ратуют разработчики фирмы 1С. Они называют простым и надежным способом учета.

Второй балансовый способ с ПР и ВР - некий гибрид со старым классическим способом с отражением проводок по постоянным и временным разницам.

Целое поколение бухгалтеров выросло на основной формуле ПБУ 18/06

БУ=НУ+ПР+ВР.

А ведь были времена, когда жили и без этой формулы.

Насильно через колено и без всякого практического смысла вбили в послушных бухгалтеров необходимость анализировать и делать с проводки с ПР и ВР.

На каждом крупном предприятии появилась гуру, которая в единственном числе понимала всю магию с проводок с постоянными и временными разницами, а также могла разобраться с начисления налоговых активов (счет 09) и обязательств (счет 77).

В прошлом году разработчикам фирмы 1С пришло озарение – мы пошли не тем путем, проводки по счетам 09 и 77 можно формировать очень просто и без великой формулы для каждой операции БУ=НУ+ПР+ВР.

Книжки по ведению ПБУ 18/02 можно смело выкинуть / сдать в макулатуру.

Вот оно счастье – все станет просто и понятно.

Но тут эти гуру – шаманы ПУ и ВР поняли, что они теряют божественный статус и стали резко против внедрения нового балансового метода.

Они судорожно цепляются за проводки с ПР и ВР. Они посвятили им свою жизнь.

И поэтому они решительно за гибрид - Балансовый с отражением ПР и ВР.

Не купитесь на это. Это бессмысленный способ.

И вот почему.

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения в отчетном периоде по данным бухгалтерского учета, умноженный на налоговую ставку (т.е. условная величина налога на прибыль, рассчитанная по данным бухгалтерского учета (со знаком "плюс" – расход, со знаком "минус" – доход)).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль.

ВАРИАНТ 1

Используем балансовый метод расчета ( без ведения ПР и ВР):

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль (расчет в БУ) и расходом по налогу на прибыль (Текущий налог(по НУ)+Отложенный) (суммы ПНР и ПНД уже учтены при расчете текущего налога (НУ)) .

ВАРИАНТ 2

Если мы используем балансовый метод с отражением постоянных и временных разниц, то :

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах "Сумма ПР" и "Сумма ВР" регистра бухгалтерии (показатели "ПР" и "ВР" в проводках) так же, как и при затратном методе.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю "ВР" регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю "ПР" регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения") и текущей ставки налога.

- В отличие от варианта "Балансовый метод" в этом варианте (так же, как в затратном методе) формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД), признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 "Расчет по налогу на прибыль"

Как видно из вышеперечисленного используя 2 вариант мы сами создаем себе проблемы.

Смысла нет вести постоянные разницы, так как они учитываются при отражении затрат или дохода на счетах 20,25,26, 90,91 (затратно-доходные счета) в НУ. И текущий налог на прибыль уже учитывает их.

Наша задача для пбу 18 рассчитать только отложенный налог.

Он рассчитывается исходя из разниц между БУ и НУ по не затратно-доходным счетам.

Так зачем же создавать себе проблемы и вести ПР и ВР, когда и без них можно все рассчитать.