Данная методика озвучена фирмой 1С на диске ИТС в публикации «Убытки от реализации амортизируемого имущества». Сразу стоит оговориться, что повествование вышеуказанной публикации довольно скудное и не всегда очевидное.

Прочитав предлагаемую мной статью до конца, вы получите исчерпывающие ответы на все ваши вопросы.

Правовая справка

Согласно п.3 ст. 268 НК РФ предусмотрен особый порядок признания убытка в целях налогообложения – в течение оставшегося назначенного срока полезного использования основного средства.

Списание убытка начинается со следующего месяца за месяцем выбытия.

Таким образом, при продаже с убытком по налоговому учету (далее НУ), сумма убытка будет уменьшать налогооблагаемую базу в течение оставшихся месяцев планировавшегося срока полезного использования.

Сумма налогового убытка представляет собой расходы будущих периодов в НУ.

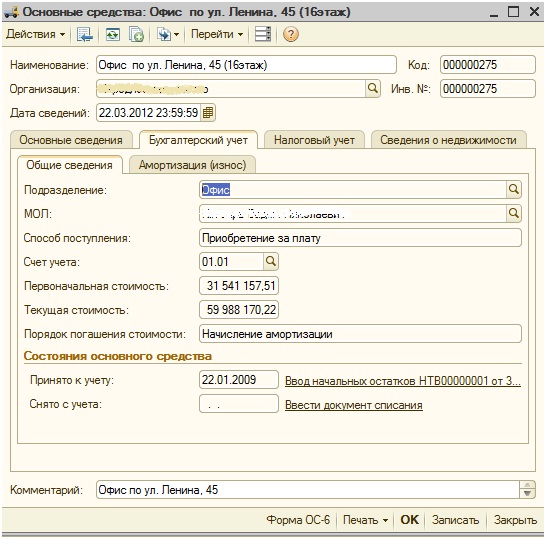

Рассмотрим данную проблему на примере реализации здания.

До продажи, первоначальные сведения по ОС имели следующий вид.

Рис. 1

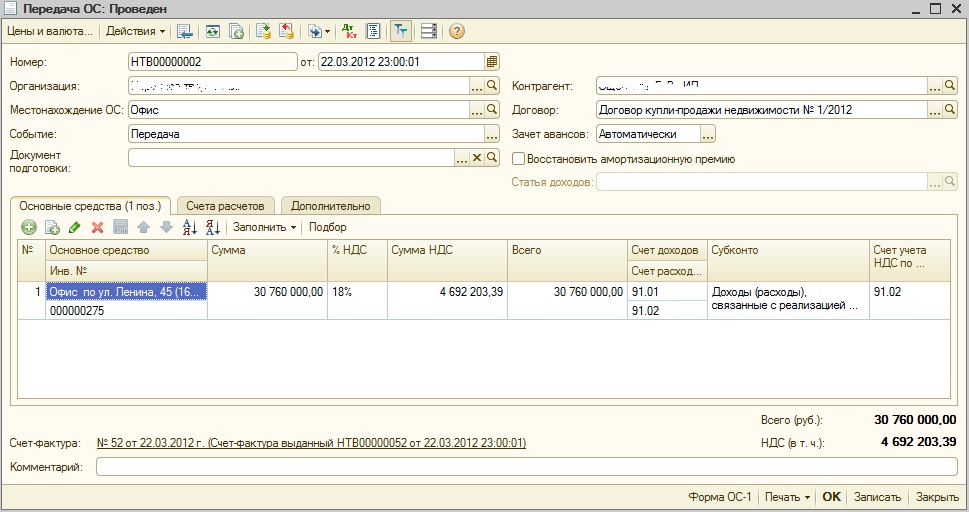

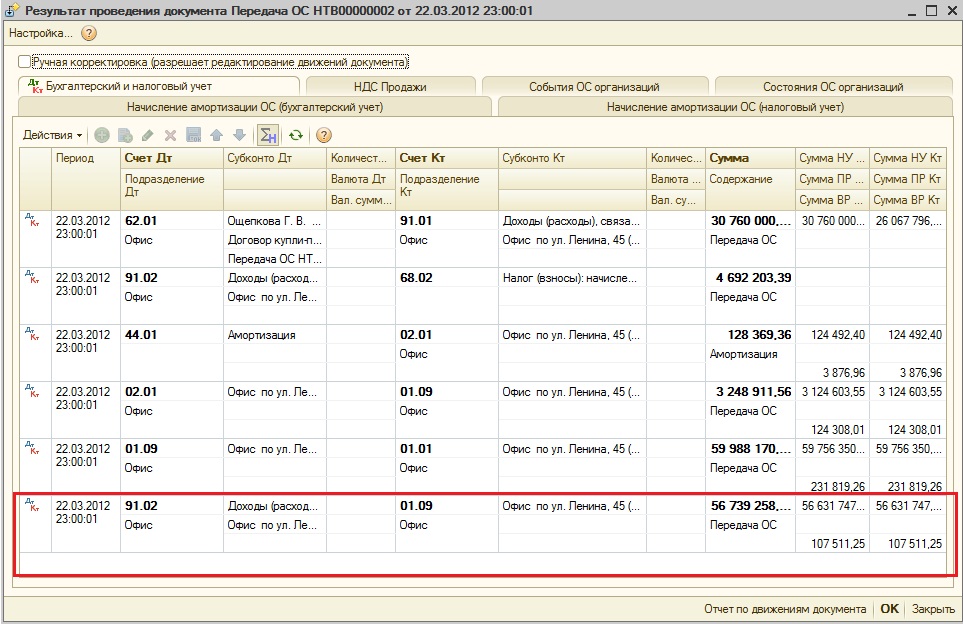

При продаже ОС используется документ «Передача ОС». Программа автоматически рассчитывает и списывает остаточную стоимость ОС на счете 01.09 по налоговому и бухгалтерскому учетам. (Рис 2 и рис 3)

Рис. 2

Рис. 3

Убыток от продажи составил:

30 760 000,00 - 4 692 203,39 - 56 631 747,41= 30563950,80 руб.

где, 30 760 000,00 – выручка по НУ

4 692 203,39 – сумма НДС

56 631 747,41 – остаточная стоимость по НУ

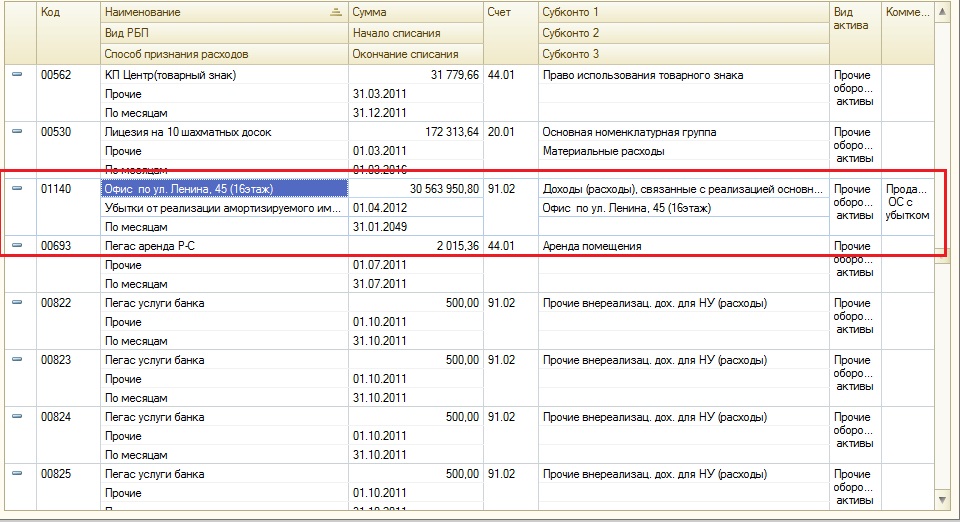

Для отражения расходов будущих периодов (РБП) необходимо заполнить одноименный справочник.

Рис. 4

Важно:

- Вид РБП - Убытки от реализации амортизируемого имущества

- Способ признания - По месяцам

- Начало списания - дата начала месяца, следующего за месяцем передачи объекта.

- Окончание списания - дата окончания месяца окончания амортизации этого объекта, в том случае если бы объект не был реализован.

- Счет - 91.02 "Доходы (расходы), связанные с реализацией основных средств".

- Субконто - статья прочих доходов и расходов с видом "Доходы (расходы), связанные с реализацией основных средств".

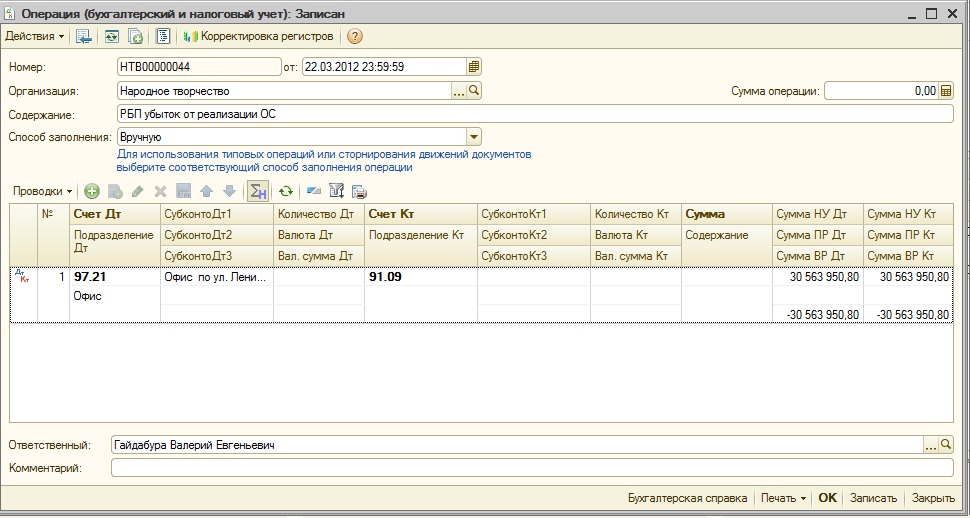

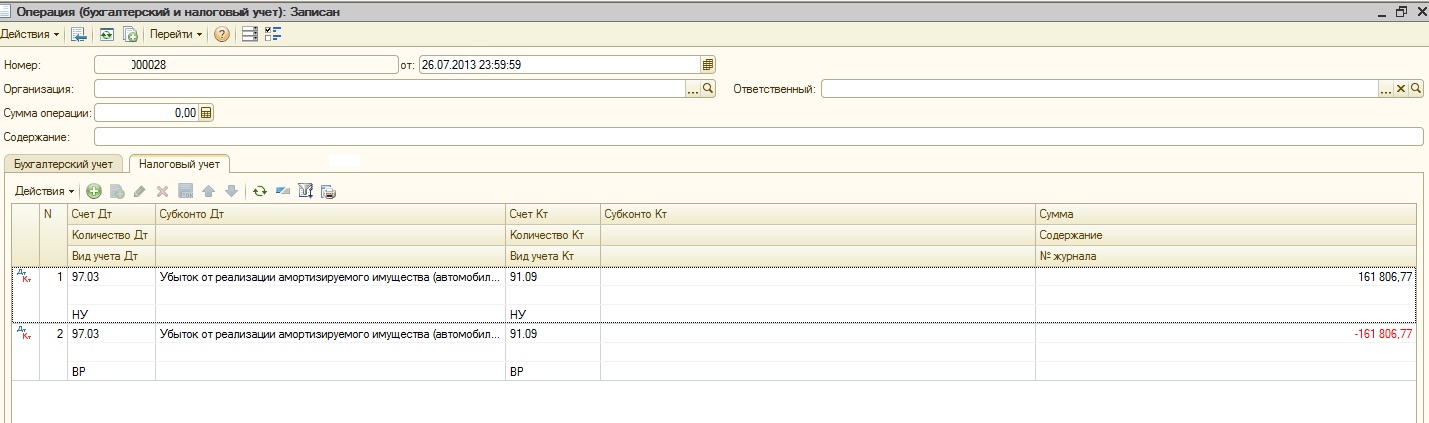

Отразим в НУ расходы будущих периодов.

Это очень важный момент во всем отражении хозяйственной операции!

Отражение производится документом «Операция»

Обратите внимание, что по Кт 91.09 статья «Прочих доходов и расходов» не указывается!

По НУ указываем сумму убытка, по виду учета ВР – эту же сумму но со знаком «минус»

Рис. 5

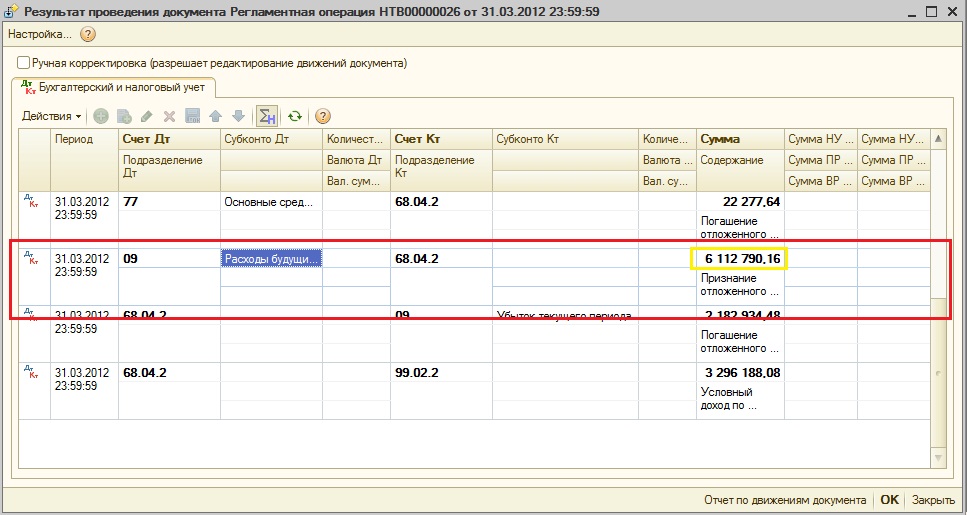

Теперь можно отразить начисление отложенного налогового актива (ОНА).

Программа рассчитает его автоматически, регламентным документом «Расчет налога на прибыль» (при закрытии месяца – месяца продажи основного средства).

При этом, сумма ОНА рассчитывается как 20% от суммы убытка по НУ.

Сформированная проводка показана на рис 6.

Рис. 6

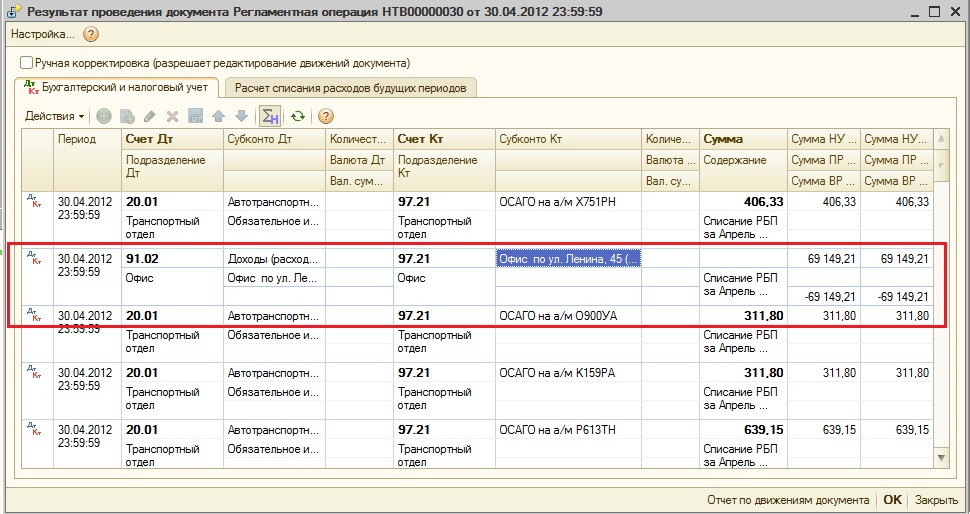

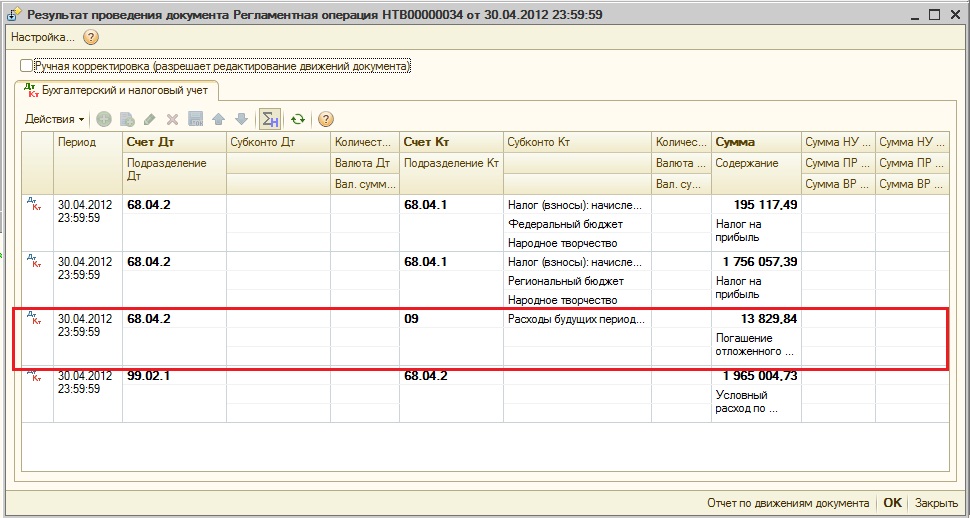

Со следующего месяца, документом закрытия месяца, начинают проводиться следующие начисления:

- Списание РБП (рис.7)

- Частичное списание отложенного налогового актива (ОНА) – рис 8.

Рис. 7

Рис. 8

Если вы сделали все так, как я вам рассказал, то заполнение декларации по налогу на прибыль, у вас пройдет очень легко и без ошибок.

Желаю удачи в работе!

PS: Если публикация вам показалась полезной, то вы можете выразить благодарность автору

{kind=link}