Вводная часть

Расчет и анализ себестоимости продукции (работ, услуг) является одной из центральных задач бухгалтерского и управленческого учетов. В зависимости от целей анализа себестоимости выделяют разные виды затрат – первичные и вторичные, прямые и косвенные, постоянные и переменные, релевантные и нерелевантные, фактические и прогнозные и т.п.

Следует понимать, что разные виды затрат – это не какие-то отдельные группы затрат, можно сказать, что это просто разные «названия» одних и те же затрат. При выделении разных видов затрат как бы накладываются разные «трафареты» на один и тот же «массив» затрат.

Например, материальные затраты какого-либо подразделения экономического субъекта могут одновременно рассматриваться и как первичные затраты, и как прямые затраты и как переменные затраты. Выбор вида затрат определяется тем, какая учетная задача решается.

Надо отметить, что возможность отнесения одних и тех же затрат к разным видам затрат подчас вызывает у некоторых учетных специалистов вопросы. Первичные затраты путают с прямыми затратами, прямые затраты путают с переменными затратами и т.п. В какой-то степени этому способствуют не всегда корректные определения данных видов затрат в экономической литературе и в нормативных документах.

С точки зрения автора, наиболее «неоднозначными» из перечисленных выше видов затрат являются прямые затраты и косвенные затраты, которые и будут рассмотрены далее в статье. Сначала будет проведен анализ общеизвестных определений этих понятий из экономической литературы и нормативных документов. Затем будет проведен численный эксперимент, целью которого будет определение прямых затрат на производство продукции. По результатам численного эксперимента будет дана оценка корректности определений прямых и косвенных затрат.

Прямые и косвенные затраты. Немного «теории»

Рассмотрим примеры определений терминов прямые затраты и косвенные затраты из экономической литературы:

- «прямые производственные затраты … – затраты, которые легко прослеживаются к произведенному продукту или оказанной услуге» [1]

- «затраты подразделяются на прямые и косвенные в зависимости от того, насколько они могут быть увязаны с направлением учета» [2]

- «прямые затраты имеют непосредственное отношение к конкретному виду продукции …, могут быть прямо на него отнесены … Косвенные затраты … невозможно или экономически нецелесообразно прямо относить на себестоимость конкретной продукции.» [3]

- «если затраты можно напрямую отнести на некоторый продукт – это прямые затраты…Косвенные затраты … нельзя непосредственно связать с данным продуктом или подразделением.» [4]

Аналогичные определения содержатся и в ФСБУ 5 «Запасы»:

«В фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые затраты), и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты)».

Как видим, в экономической литературе и в нормативных документах предлагаются следующие критерии для выделения, например, прямых затрат:

- легко прослеживаются

- могут быть увязаны с направлением учета

- имеют непосредственное отношение

- можно напрямую отнести

- прямо относящиеся

На первый взгляд с точки зрения «здравого экономического смысла» вроде бы должно быть понятно, что здесь имеется в виду и у учетного специалиста не должно возникать сомнений в том, что данные критерии имеют право на существование, по крайней мере с точки зрения «общего понимания экономической ситуации». Но … есть нюанс.

Очевидно, что все эти критерии достаточно субъективны. Например, что значит затраты «легко» (или «трудно») прослеживаются к произведенной продукции? И что означает «легко» (или «трудно») в данном контексте?

Поскольку затраты не сами по себе прослеживаются, а это делает учетный специалист, то получается, что затраты «легко» прослеживаются к продукции тогда, когда учетному специалисту это делать «легко»? А «легко» – это когда ему не надо прилагать особых усилий для определения прямых затрат? Причем возможен и обратный вариант – если учетный специалист посчитает, что ему по каким-то причинам это сделать «трудно», то затраты перестанут быть прямыми?

С этой точки зрения рассмотренные выше определения прямых и косвенных затрат уже не кажутся такими уж понятными и бесспорными. Ведь получается, что смысл понятий «легко» и «трудно» зависит не столько от контекста хозяйственной ситуации, сколько от возможности и желания учетного специалиста приложить усилия к определению, например, прямых затрат на производство продукции.

Подобные критерии не очень вписываются в картину современной учетной деятельности, которая практически полностью переместилась в киберпространство, где правит бал математика и логика (разных видов). Это значит, что теперь недостаточно опираться только на «здравый экономический смысл» и «общее понимание экономической ситуации», теперь любые бухгалтерские понятия и правила необходимо формализовывать.

Недостаточно просто заявить о том, что некие затраты прямо относятся, легко прослеживаются и/или имеют непосредственное отношение к произведенной продукции. Нужно это доказать, предварительно определив формальные правила «прямого отнесения», «легкости прослеживания» и/или «непосредственного отношения» затрат к производству продукции.

Далее в статье будет проведен численный эксперимент, целью которого и будет попытка определить такие правила с помощью математической модели в виде Графа затрат.

Пример выделения прямых затрат

Перед тем, как перейти к численному эксперименту по определению прямых затрат, отметим, что для дальнейшего изложения материала важное значение имеют понятия первичных и вторичных затрат, которые были подробно рассмотрены, например, в статье Первичные и вторичные затраты в Графе затрат. Алгоритм R-S-B.

Напомним, что первичные затраты наиболее явно связаны с реальной стоимостью используемых экономическим субъектом ресурсов – начислением заработной платы, приобретением материалов у контрагентов и т.п., а вторичные затраты являются «всего лишь» производными (расчетными) величинами от первичных затрат. Об этом следует помнить потому, что далее в численном эксперименте мы займемся определением стоимости именно первичных прямых затрат.

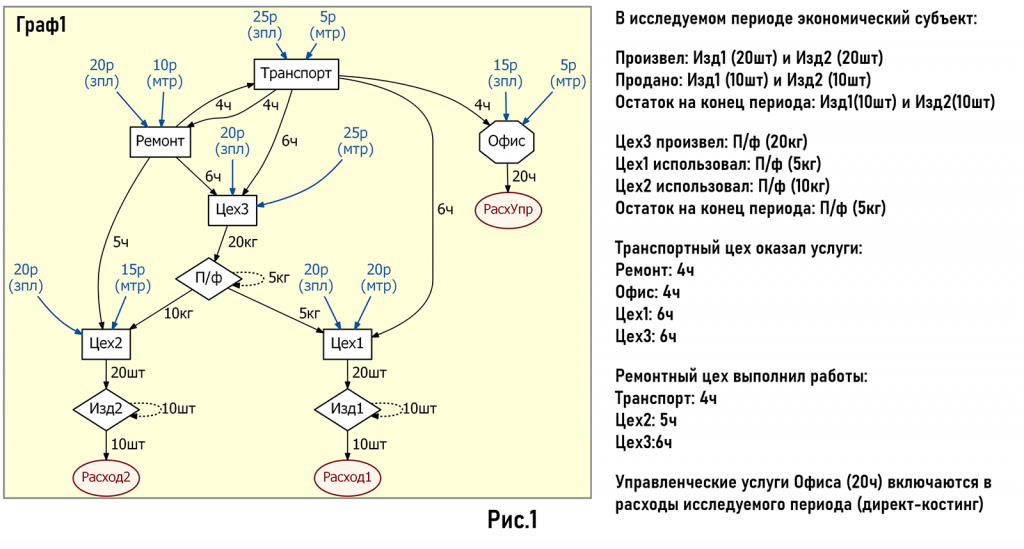

Рассмотрим экономический субъект, производящий и продающий два вида продукции (изделий) Изд1 и Изд2. В организационной структуре экономического субъекта выделены:

Цех1 – производит продукцию Изд1

Цех2 – производит продукцию Изд2

Цех3 – производит полуфабрикат П/ф, используемый в производстве продукции Изд1 и Изд2

Офис – административный персонал

Транспорт – транспортный цех

Ремонт – ремонтный цех

Граф затрат (Граф1) экономического субъекта для анализируемого периода представлен на Рис.1. Предполагается, что читатель уже знаком с подобной компактной формой представления хозяйственной деятельности экономических субъектов, поэтому не будем ее подробно описывать, вся необходимая информация представлена не Рис.1.

В качестве цели численного эксперимента выберем анализ входящих в Цех1 потоков первичных и вторичных затрат, поскольку именно эти потоки затрат формируют на выходе Цеха1 себестоимость продукции Изд1. Подготовим Граф1 к исследованию, для чего выполним стандартную процедуру расчета себестоимости, предварительно составив расширенную матрицу исходных коэффициентов Графа1 и представив ее на Рис.2.

Решим представленную данной матрицей СЛАУ и сформируем на Рис.3 Граф затрат (Граф2), в котором весами дуг выступают найденные стоимости потоков затрат.

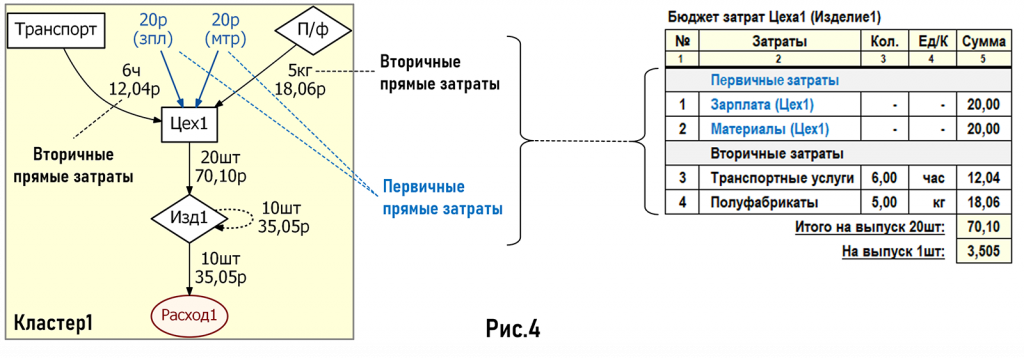

Теперь все подготовительные процедуры выполнены и можно перейти к анализу потоков затрат на входе Цеха1. Для удобства исследования выделим в Графе2 кластер Кластер1 и представим его на Рис.4 вместе с бюджетом затрат Цеха1 за исследуемый период.

При анализе Кластера1 видно, что Цеху1 для производства продукции Изд1 потребовалось:

- начислить заработную плату (20р) сотрудникам цеха – это первичные затраты

- использовать материалы (20р) – это первичные затраты

- получить транспортные услуги (12,04р) в размере 6 часов от транспортного цеха – это вторичные затраты

- использовать произведенные Цехом3 полуфабрикаты (18,06р) в количестве 5 килограмм – это вторичные затраты

Вопрос: какие из вышеперечисленных затрат можно отнести к прямым затратам?

С одной стороны, можно считать все эти затраты прямыми, так как они «легко» прослеживаются к продукции Изд1. Для этого учетному специалисту не надо прилагать сколько-нибудь значительных усилий для определения прямых затрат, так как «это и так хорошо видно» на Рис.4.

С другой стороны, первичными затратами являются только начисленная сотрудникам Цеха1 заработная плата (20р) и использованные этим цехом материалы (20р). Это значит, что учетному специалисту понятно, какую заработную плату нужно начислить сотрудникам Цеха1 и какие материалы необходимо приобрести у контрагентов для производства Изд1.

Использованные Цехом1 транспортные услуги (12,04р) и полуфабрикаты (18,06р) относятся к вторичным затратам. Эти стоимости можно принять к сведению, но их анализ не даст ответы на вопросы о том, какие материалы нужно приобрести у контрагентов и какую заработную плату сотрудникам каких подразделений нужно начислить, чтобы в итоге получить необходимые для производства продукции Изд1 количества транспортных услуг и полуфабрикатов.

Можно ли получить ответы на данные вопросы? Безусловно. Для этого надо воспользоваться возможностями математической модели в виде Графа затрат, а конкретно – возможностью выделения и прослеживания движения элементов затрат от первичных затрат до расходов. Этому вопросу посвящено несколько статей на данном сайте, в частности Некоторые варианты использования «элементов затрат» в задачах на Графах затрат.

Если в качестве элементов затрат выделить заработную плату каждого подразделения экономического субъекта и использованные им материалы, то можно будет проследить их движения до входа Цеха1. Подобные учетные задачи являются типовыми для Графов затрат, метод их решение хорошо известен и не представляет особых сложностей.

На Рис.5 для примера представлены результаты решения таких задач – компоненты связности для заработной платы транспортного цеха и использованных им материалов.

В чем заключается цель решения подобных задач? На Рис.5 в компоненте связности Граф3 видно, какая часть первичных затрат – начисленной сотрудникам транспортного цеха заработной платы (25р) дошла до входа Цеха1. Одна часть заработной платы (7,92р) пришла на вход Цеха1 в составе стоимости транспортных услуг, а другая часть (2,51р) пришла в составе стоимости полуфабрикатов от Цеха3.

Аналогичным образом в компоненте связности Граф4 показано движение стоимости материалов, использованных транспортным цехом. Из общей стоимости первичных материальных затрат (5р) транспортного цеха на вход Цеха1 одна часть (1,58р) пришла в составе стоимости транспортных услуг, а другая часть (0,50р) пришла в составе стоимости полуфабрикатов от Цеха3.

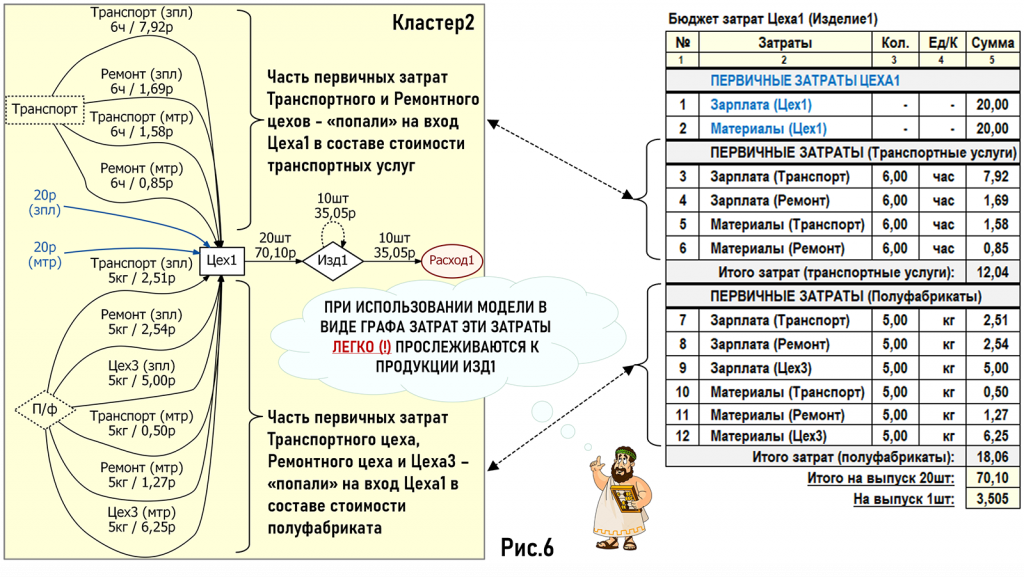

Решив подобные задачи для всех остальных подразделений, представим на Рис.6 полученные результаты с помощью Кластера2 и бюджета затрат Цеха1.

В чем польза полученных результатов? Напомним, что в бюджете затрат Цеха1 на Рис.4 стоимости транспортных услуг и полуфабрикатов были представлены общими стоимостями вторичных затрат 12,04р и 18,06р соответственно.

В этом случае учетный специалист не получает информацию о том, например, какую часть заработной платы сотрудникам (и каких) подразделений необходимо начислить для производства конкретно продукции Изд1. Аналогичная ситуация и с видами и стоимостями материалов, которые необходимо приобрести у контрагентов конкретно для производства продукции Изд1 помимо тех материалов, которые приобретаются непосредственно для работы Цеха1.

Теперь же на Рис.6 в Кластере2 и в бюджете затрат Цеха1 данная информация присутствует, мы видим из каких частей первичных затрат подразделений экономического субъекта были сформированы стоимости транспортных услуг и полуфабрикатов, имеющих непосредственное отношение к производству продукции Изд1.

Например, мы теперь знаем, что для производства 20шт Изд1 помимо заработной платы (20р) Цеха1 и использованных им материалов (20р), необходимо еще начислить заработную плату (1,69р+2,54р=4,23р) сотрудникам ремонтного цеха и приобрести у контрагентов материалы (0,85р+1,27р=2,12р) для работы ремонтного цеха.

И теперь самый главный вопрос по результатам нашего численного эксперимента – можно ли части первичных затрат, представленные на Рис.6 в бюджете затрат Цеха1, считать прямыми затратами для продукции Изд1?

Если опираться на возможности «обычных» учетных систем, функционал которых не предусматривает решение типовых задач на Графах затрат, то безусловно нельзя считать, например, что заработная плата (2,54р) сотрудников ремонтного цеха легко прослеживается к продукции Изд1.

Более того, в таких учетных системах эту сумму вообще невозможно точно определить и доказать ее корректность, потому что просто нет инструментов для проведения таких расчетов. Поэтому учетный специалист может совершенно спокойно заявить, что прослеживание какой-либо части заработной платы сотрудников ремонтного цеха к продукции Изд1 является для него очень трудной задачей, а значит считать эти затраты прямыми у него нет никаких оснований. И самое главное, что спорить с таким решением в данной ситуации будет очень сложно.

Но если в учетной системе присутствует функционал, позволяющий решать типовые задачи на Графах затрат, то ситуация выглядит совершенно по-другому, что и было показано выше в процессе проведения численного эксперимента.

В этом случае часть заработной платы (2,54р) сотрудников ремонтного цеха можно не только легко проследить к продукции Изд1, но и доказать на математической модели ее корректность любым заинтересованным лицам, а значит у учетного специалиста есть все основания отнести данную сумму к прямым затратам на производство продукции Изд1.

Некоторые комментарии к «теории» и результатам численного эксперимента

Сначала немного о «теории». Как и в любой другой предметной области научное познание в микроэкономике обязательно предполагает использование разного рода доказательств и обоснований. В процессе исследования хозяйственной деятельности могут применяться такие процедуры обоснования, как дедукция, индукция, определение понятия, измерение (например, денежное).

Определение понятия обычно выражается в форме «А есть Б», где А – определяемое понятие (дефиниендум), а Б – система определяющих понятий, определяющее выражение (дефиниенс). В контексте нашей темы, в качестве А, например, выступает понятие прямые затраты. В качестве Б могут выступать выражения – затраты, которые легко прослеживаются к произведенному продукту или затраты, прямо относящиеся к производству конкретного вида продукции.

Для того, чтобы определение А было корректным, необходимо чтобы к моменту его определения система определяющих понятий Б была бы уже максимально понятна – либо на основе более ранних определений, либо на основе такой сильной очевидности, которая даже не требует специальных определений. В этом случае понятность как бы переносится с Б на А, то есть от уже понятного Б к новому понятию А.

В контексте нашей темы это означает, что для корректного определения понятия прямые затраты необходимо, чтобы предварительно было максимально понятно, что такое – затраты, которые легко прослеживаются к произведенному продукту и затраты, прямо относящиеся к производству конкретного вида продукции. А как вы выяснили выше, в том числе по результатам численного эксперимента, это как раз таки и не совсем понятно. А значит и от понятия прямые затраты также не следует ждать понятности.

Теперь о результатах численного эксперимента. Получается, что если в учетной системе присутствует функционал, позволяющий строить Графы затрат и решать на них учетные задачи, то чем более подробную модель удастся построить, тем меньше останется вариантов считать какие-либо затраты косвенными, поскольку можно будет довольно точно определить части первичных затрат, приходящиеся на интересующую пользователя продукцию.

Например, при «традиционном» подходе к определению прямых и косвенных затрат, стоимость использованных транспортным цехом материалов (топлива) скорее всего отнесли бы к косвенным затратам при расчете себестоимости продукции Изд1. В численном же эксперименте на Графе затрат мы «легко» смогли проследить какая часть стоимости материалов транспортного цеха приходит в себестоимость продукции Изд1, то есть показали, что именно эта часть первичных затрат «прямо относится» к продукции Изд1. А это уже признаки прямых затрат.

Выводы

В небольшом цикле статей [5,6,7,8] была рассмотрена идея о том, что профессиональное мировоззрение учетного специалиста должно базироваться на научном знании, а бухгалтерский учет по существу занимается построением научной (математической) модели хозяйственной жизни экономического субъекта.

Эта идея особенно актуальна сейчас, когда учетная деятельность полностью и безальтернативно перемещается в киберпространство – «пространство» математики и логики. Но эта идея будет иметь статус всего лишь «любопытного рассуждения» пока не станет понятно, как она проявляет себя в практической учетной деятельности.

На данный момент в предметной области микроэкономика довольно ярко проявляется ситуация, когда значительная часть «теории» формируется на основе не научного, а по-существу обыденного мировоззрения, то есть на основе повседневного и профессионального опыта учетного специалиста, того, что он привык видеть, слышать и делать каждый день на своей работе, включая убеждения и мнения своих коллег, часто принимаемые на веру без каких-либо доказательств и рационального рассуждения, просто потому, что так принято и все так делают.

Данный подход к «теории» микроэкономики довольно широко используется и при составлении нормативных документов, регулирующих бухгалтерский учет. В них присутствует довольно много ключевых понятий, определения которым либо вообще не даются, либо даются в самых общих чертах. Очевидно предполагается, что всем это «и так известно», а если неизвестно, то можно легко понять исходя из «здравого экономического смысла». Пример такого подхода был рассмотрен выше в статье при анализе понятий прямые и косвенные затраты.

Остается только непонятным как потом «объяснить» учетной системе что прямыми являются затраты, которые легко(?) прослеживаются к произведенному продукту, имеют к нему непосредственное(?) отношение и напрямую(?) к нему относятся. А ведь результатом применения этих, скажем прямо оценочных критериев являются совершенно конкретные числовые значения прямых и косвенных затрат.

Литература:

1. Аткинсон Энтони А., Банкер Раджив Д., Каплан Роберт С., Янг Марк С. «Управленческий учет» Москва: Вильямс, 2005

2. Друри К. «Управленческий и производственный учет», Юнити-Дана, 2005

3. Хорнгрен Ч., Фостер Дж., Датар Ш. «Управленческий учет», 10-е изд., СПб. Питер, 2005

4. Тони Скоун «Управленческий учет», Юнити, 1997

5. Профессиональное мировоззрение учетного специалиста (ч.1). Наука или не наука? (//infostart.ru/pm/2077479/)

6. Профессиональное мировоззрение учетного специалиста (ч.2). Хозяйственная и бухгалтерская (виртуальная) реальности (//infostart.ru/pm/2084619/)

7. Профессиональное мировоззрение учетного специалиста (ч.3). Бухгалтерская реальность (AR) как научная модель хозяйственной реальности (ER) (//infostart.ru/pm/2101568/)

8. Профессиональное мировоззрение учетного специалиста (ч.4). Экономические субъекты. Игровая аналогия (//infostart.ru/pm/2215790/)

Вступайте в нашу телеграмм-группу Инфостарт