Вводная часть

В первых частях статьи (часть1, часть2, часть3) был предложен ряд идей, способных скорректировать профессиональное мировоззрение учетного специалиста на этапе перемещения учетной деятельности в киберпространство. По-существу, эти идеи сводятся к тому, что результатом любой учетной деятельности является построение (и перманентная актуализация) научной модели хозяйственной деятельности экономического субъекта. Была предложена профессиональная мировоззренческая модель (ПММ), рассматривающая учетный процесс как способ отображения событий хозяйственной реальности (ER) в особый виртуальный мир, названный автором бухгалтерской реальностью (AR). Причем, бухгалтерским этот виртуальный мир назван исключительно из уважения к многовековой истории бухгалтерского учета, на самом же деле бухгалтерская реальность предназначена для создания значительно более сложных и многоплановых моделей хозяйственной деятельности экономических субъектов, чем это предполагается в «традиционной» версии бухгалтерского учета.

Почему именно сейчас вопрос о корректировке профессионального мировоззрения учетных специалистов можно считать максимально актуальным? Все дело в том, что перемещение учетной деятельности в киберпространство это не «просто» автоматизация учетных процессов, замена бумажных регистров учета на бухгалтерские базы данных с целью быстрее и удобнее работать с учетными данными. На самом деле это качественно новый этап развития учетной деятельности, связанный с использованием нового типа информационного виртуального пространства, в котором можно накапливать и обрабатывать огромные объемы учетных данных, использовать искусственный интеллект (ИИ) для решения задач в сфере финансов, производства, маркетинга и логистики, и конечно, киберпространство обеспечивает возможность глобальной сетевой коммуникации пользователей. Понятно, что данный этап развития учетной деятельности предполагает не только наличие соответствующего технического и математического инструментария, но и переосмысление некоторых представлений о целях, задачах и методах учета, то есть переосмысление учетными специалистами своего профессионального мировоззрения.

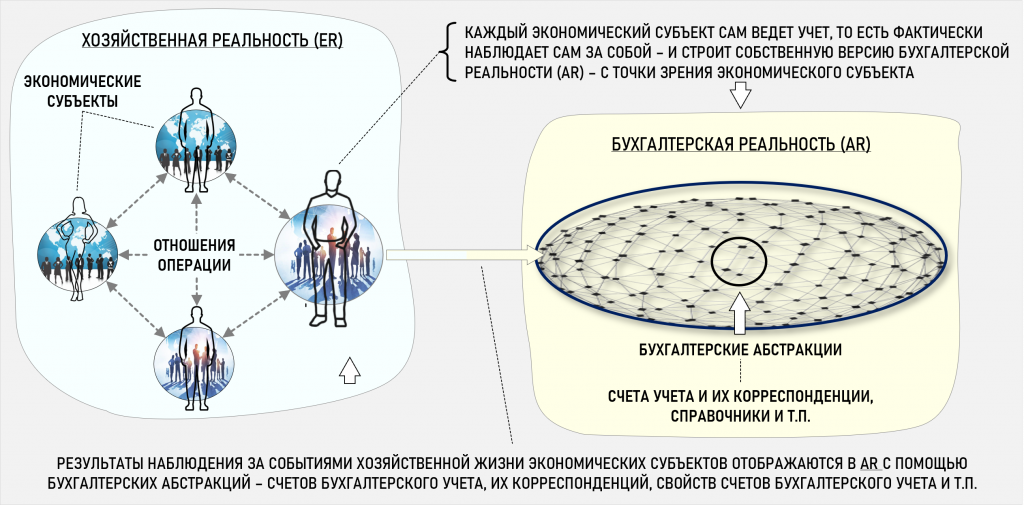

С одной стороны, предложенная ПММ использует абстракции достаточно высокого уровня, что требует от учетных специалистов определенных навыков абстрактного мышления, с другой стороны, опираясь на данную модель легче и нагляднее происходит рассмотрение конкретных вопросов учетной деятельности. Исходя из ПММ смысл учетной деятельности сводится к наблюдению за событиями в хозяйственной реальности и фиксации результатов этих наблюдений в бухгалтерской реальности с последующей их обработкой (там же). И здесь важно определить – за чем или за кем мы, собственно, наблюдаем? Экономический субъект это что или кто? При моделировании его следует рассматривать как живую сущность или как неживой объект? Важно ответить на этот вопрос в самом начале, ведь поведение живого разумного существа значительно сложнее, чем неживого объекта, оно зависит от многих ситуативных факторов, а значит и методы наблюдения за ним, как и методы обработки этих наблюдений должны это учитывать.

Некоторые комментаторы предыдущих частей статьи были «искренне возмущены» с их точки зрения слишком сложным языком изложения материала, хотя я и старался минимизировать объем научной и философской терминологии и исходил из наличия у читателей определенных навыков абстрактного мышления. Тем не менее, далее постараюсь излагать материал более «интересно», и даже воспользуюсь аналогией с разработкой виртуальных миров для компьютерных игр, которая, как известно, базируется на трех ключевых элементах – на игровой концепции, определяющей правила игры и способы взаимодействия игрока с виртуальным миром, на технических возможностях реализации игры и на визуальном стиле, определяющем облик игры. Предполагаю, что эти элементы могут оказаться весьма полезными и при создании «бухгалтерских» компьютерных игр – систем бухгалтерской реальности, так что посмотрим, насколько такой «игровой» подход окажется оправданным при изучении материала данной темы.

Экономический субъект – неживой объект или живая разумная система?

Одной из важнейших задач, решаемых при создании любой игровой концепции, является поиск и разработка сюжета истории о виртуальном мире игры, о его персонажах и связанных с ними событиях. В нашем же случае даже особо придумывать ничего не надо, и так понятно, что в основу сюжета должна быть положена история о реальных и планируемых «приключениях» экономического субъекта в хозяйственной реальности. Нужно просто внимательно наблюдать за этим персонажем, фиксировать все связанные с ним события и пытаться понять, как они могут повлиять на развитие сюжета нашей истории, на «живучесть» и возможность «прокачки» способностей персонажа. С точки зрения предложенной ПММ это значит, что нужно вести научные наблюдения за хозяйственной жизнью экономического субъекта перманентно фиксируя результаты в бухгалтерской реальности (этим занимается учет), а затем, обработав опять же в бухгалтерской реальности результаты наблюдений, делать выводы о текущем состоянии экономического субъекта и перспективах его дальнейшего развития (это экономический анализ и планирование деятельности).

И здесь важно не только четко определить, но и явно публично обозначить, с каким персонажем бухгалтерской игры мы имеем дело. Дадим небольшой спойлер. По отношению к экономическим субъектам повсеместно используются такие выражения, как «хозяйственная жизнь», «деловая репутация», «авторские права». Также говорят, например, что «предприятие решило расширить ассортимент продукции», «компания планирует открыть филиал», «холдинг предпочитает агрессивный стиль поведения на рынке», а в законе Российской Федерации «О бухгалтерском учете» вообще прямо указано, что действие закона распространяется на «… следующих лиц (далее – экономические субъекты)».

Думаю, уже понятно какой будет ответ на заданный выше вопрос, ведь очевидно, что использование подобных выражений имеет смысл только для живых разумных сущностей (систем), иначе о какой их хозяйственной жизни, правах, обязанностях, принятых решениях, планируемых действиях и поведенческих предпочтениях вообще может идти речь? Тем более что использование понятия субъект уже само по себе предполагает, что речь идет именно о живой сущности, а в нашем случае – о живой разумной системе, которую мы называем экономическим субъектом. Иногда правда говорят о субъектно-объектных структурах в экономике, однако понятно, что главный акцент здесь все-таки необходимо делать именно на субъектном аспекте подобных структур. Правда в бухгалтерской литературе на подобных моментах как-то не особо принято акцентировать внимание, сразу же перенаправляя его в сугубо прагматическую плоскость – на «механическое» изучение счетов бухгалтерского учета и их многочисленных корреспонденций. По исключительно оценочному мнению автора в основе подобного подхода к изучению бухгалтерского учета лежит правило – «главное, чтобы ты не добился ясности» (М.М. Жванецкий).

В чем проявляются особенности экономического субъекта как живой разумной системы? Во-первых, экономический субъект способен ставить перед собой цели и стремится их достигать. Например, для подкласса экономических субъектов, называемого коммерческие организации, основной целью существования является извлечение прибыли на систематической основе от пользования имуществом, продажи товаров, выполнения работ и оказания услуг. Во-вторых, экономический субъект обладает определенным набором ценностей, например, он способен не только различать что такое хорошо и что такое плохо (по крайней мере для него), но и разумно соотносить свои ценности с системой ценностей окружающего мира. В-третьих, экономический субъект всегда имеет какую-либо форму, например, общества с ограниченной ответственностью, акционерного общества или же каких-либо структур теневой экономики, которые хотя и существуют вне правового поля, но тем не менее также участвуют в экономических отношениях. В-четвертых, экономический субъект способен совершать осознанные действия и изменять свои отношения с другими субъектами хозяйственной реальности. Можно продолжать и дальше, но пока остановимся на этом.

Все вышесказанное позволяет в процессе моделирования хозяйственной жизни рассматривать экономический субъект как некую целостность, как единый персонаж – живую разумную систему, свойства которой в некоторых аспектах схожи со свойствами «обычного» человека. В определенной степени можно считать это антропоморфизмом, то есть переносом присущих человеку свойств на объекты неживой и живой природы. Хотя многие ученые и считают антропоморфизм примитивной формой освоения мира, однако, пусть и завуалированно, и даже как бы «стыдливо», но этот принцип все-таки используется в научном познании, и на взгляд автора, в нашем случае такой подход вполне оправдан и, как увидим далее, весьма удобен не только с точки зрения визуального стиля.

Кстати, о визуальном стиле, который является одним из ключевых элементов при разработке компьютерной игры, а в нашем случае системы бухгалтерской реальности. Мыслить образами является естественным свойством человека, поэтому при разработке виртуального мира нежелательно слишком сильно «ломать» мышление игроков под нужды разработчиков. Хорошо проработанный визуальный стиль помогает игрокам, обеспечивая им возможность работать с интуитивно понятными визуальными образами. В качестве примера можно привести визуализацию процедуры расчета себестоимости с помощью графов затрат, чьи узлы (центры затрат) и дуги (потоки затрат) визуализируют движение количества и стоимости ресурсов «внутри» экономического субъекта. Но вернемся к экономическому субъекту, для удобства изложения материала статьи ниже на рисунке в качестве визуального образа экономического субъекта предложен человеческий контур.

С одной стороны, этот визуальный образ не дает забыть о том, что мы имеем дело с живой разумной системой, а с другой стороны, контур фигуры можно рассматривать как символическую границу экономического субъекта, «внутри» которой содержатся его части – материальные, нематериальны и трудовые ресурсы, средства труда и т.п. Можно сказать, что аналогично утверждению доктора Астрова из пьесы А.П. Чехова «Дядя Ваня» о том, что «в человеке должно быть всё прекрасно: и лицо, и одежда, и душа, и мысли», экономическому субъекту также желательно иметь адекватную форму, достаточный объем и ассортимент ресурсов, эффективную структуру управления и достойные цели.

Далее мы увидим, что многие учетные задачи гораздо легче решать, если изначально исходить из того, что экономический субъект является живой разумной системой. Например, становится прозрачен изначальный смысл «двойной записи», как двуместной операции, определенной на множестве экономических субъектов. Не на множестве объектов учета, как это обычно рассматривается в бухгалтерской литературе, а именно на множестве экономических субъектов, ведь именно они принимают осознанное решение об обмене товарами, работами и услугами, без которого невозможно существование экономики. При этом экономические субъекты соглашаются с тем, что обмен для них действительно является равноценным, что и фиксируется с помощью одинаковых сумм по дебету и по кредиту счетов бухгалтерского учета в операции «двойной записи». Но сейчас это мы обсуждать не будем, подробнее операция «двойной записи» будет рассмотрена в следующей части статьи.

Предложенная ПММ предполагает, что в профессиональной деятельности учетный специалист опирается на научное мировоззрение, а это значит, что необходимо определить объект и предмет изучения такой науки, как бухгалтерский учет, хотя в данном случае лучше говорить о такой науке, как микроэкономика. В данном контексте объектом изучения является хозяйственная реальность, а предметом изучения выступают отдельные аспекты хозяйственной жизни экономических субъектов, в том числе их внутренние структуры и особенности взаимодействия с другими субъектами хозяйственной реальности.

Если вернуться к аналогии с компьютерной игрой, то в основе сюжета нашей истории лежат научные наблюдения за хозяйственной реальностью, в которой экономические субъекты вступают между собой в экономические отношения в процессе производства продукции, выполнения работ, оказания услуг, участвуют в различных экономических операциях. Эти субъекты, отношения и операции необходимо изучать для понимания того, насколько экономические субъекты могут быть «живучи» в хозяйственной реальности, в «правильные» ли отношения они вступают и насколько для достижения их целей «полезны» операции, в которых они участвуют. Результаты наблюдений отображаются в бухгалтерской реальности с помощью соответствующих бухгалтерских абстракций, и далее с этой информацией можно работать уже непосредственно в бухгалтерской реальности – структурировать, анализировать, обобщать, строить прогнозы, в том числе с использованием ИИ, то есть получать ответы на заданные выше вопросы. Вот так выглядит основная канва сюжета нашей «бухгалтерской» истории, и теперь можно переходить к более подробной проработке сюжета.

«Анатомия» и «физиология» экономического субъекта

Какие полезные для практического моделирования выводы из вышесказанного можно сделать? Например, при построении модели экономического субъекта в системе бухгалтерской реальности можно воспользоваться такими аналогиями, как «анатомия» и «физиология» экономического субъекта. В данном контексте анатомия может изучать структуру и свойства «организма» экономического субъекта, то есть его ресурсов, различных подсистем и органов. Не просто же так используются такие понятия, как организационная, производственная, юридическая, финансовая и другие виды структур экономического субъекта. Их вполне можно рассматривать в качестве аналогов систем человеческого организма – нервной системы, опорно–двигательной системы, системы кровообращения. С одной стороны, человеческий организм представляет собой единое целое, с другой стороны, он состоит из отдельных систем и органов, функционирующих во взаимной зависимости и обусловленности. «Организм» экономического субъекта также можно представить в виде совокупности взаимосвязанных систем и органов, конечной целью которых является обеспечение деятельности экономического субъекта как единого целого. Такие системы экономического субъекта называют его структурами.

Физиология же в данном контексте может изучать функции и процессы «организма» экономического субъекта, целью которых является поддержание его жизнедеятельности как единого целого. По аналогии с человеческим организмом можно говорить об экономическом гомеостазе, то есть об устойчивом (динамически равновесном) функционировании экономического субъекта в изменяющейся хозяйственной реальности. Например, о степени устойчивости динамического равновесия экономического субъекта частично можно судить по его бухгалтерскому балансу, структура активов и пассивов которого позволяет оценить, насколько успешно экономический субъект адаптируется к внешней среде, справляется с факторами, направленными на нарушение его равновесного состояния и насколько сильна угроза нарушения целостности этой живой разумной системы.

Одним из основных качеств экономического субъекта является его целостность, то есть несводимость свойств этой живой разумной системы к свойствам составляющих ее элементов. И действительно, часто нас интересует поведение экономического субъекта именно как единого целого, например, важно понимать, как отреагирует юридическое лицо на ту или иную ситуацию. Но также есть моменты, когда необходимо рассматривать и отдельные элементы этого единого целого. Человек, например, в зависимости от характера заболевания может обратиться к специалисту по соответствующей системе организма – хирургу, окулисту, терапевту и т.п. Аналогичная ситуация и в микроэкономике, где есть свои специалисты, «ответственные» за соответствующие структуры экономических субъектов – финансисты, юристы, технологи и т.п.

В отличие от человека, приобретающего всю совокупность своих систем и органов по факту рождения, экономический субъект является «искусственным» субъектом, поэтому на первом этапе его создания необходимо сформировать все необходимые для нормального функционирования структуры. Элементами организационной структуры могут выступать подразделения, связанные отношениями подчиненности, элементами производственной структуры могут выступать, например, группы оборудования, выделенные в соответствии с этапами технологического процесса, функциональная структура подразумевает наличие организационных подструктур, выделенных по функциональным признакам (снабжение, производство, маркетинг и др.). Каждая структура выполняет свои задачи, но их главной общей задачей является поддержание целостности «организма» экономического субъекта и обеспечение возможности его дальнейшего развития.

У каждой системы человеческого организма существуют свои элементы, образующие именно эту систему, но для их дополнительной идентификации могут быть использованы элементы и других систем. Например, система кровообращения включает в себя сердце, кровеносные сосуды и саму кровь. Однако, для определения месторасположения сердца, мы используем анатомические знания о скелете человека и говорим, что сердце располагается в грудной полости позади грудины. То есть мы обращаемся к элементам другой системы для получения дополнительной информации о сердце.

Аналогично и при создании модели экономического субъекта каждая его структура имеет свой набор основных элементов и связей, образующих именно эту структуру, но также важно знать и о возможных видах связей с элементами других структур. Например, движение потоков затрат происходит в финансовой структуре экономического субъекта, точнее в той ее части, где основными элементами являются центры затрат. В качестве дополнительных идентифицирующих свойств центров затрат можно использовать ссылки на элементы других структур экономического субъекта, например, на подразделения организационной структуры, на группы оборудования, выделенные в производственной структуре, на административные районы из территориальной структуры и т.п.

Выводы

Подведем итоги. Первый важный вывод состоит в том, что экономический субъект можно рассматривать как живую разумную систему со своей «анатомией», «физиологией», паттернами мышления и поведения. Свойством любой системы является ее постоянное стремление к динамическому равновесию, например, у человеческого организма есть способность поддерживать стабильные параметры внутренней среды (гомеостаз) при изменении условий внешней и внутренней среды, например, постоянство температуры тела и кровяного давления. Для экономического субъекта также важна аналогичная способность (экономический гомеостаз) – находясь в постоянно изменяющихся условиях хозяйственной реальности стремиться сохранить свою целостность и способность к развитию, как минимум, не допуская снижения целевых показателей, например, выручки, рентабельности, объема денежного потока, чрезмерно не увеличивая при этом операционных и прочих расходов, дебиторской и кредиторской задолженностей и т.п. Для решения данных задач необходимо вести постоянное наблюдение за действиями экономического субъекта (этим занимается учет) и оценивать его текущее состояние и перспективы его дальнейшего развития (этим занимается, например, экономический анализ и планирование деятельности).

Второй важный вывод состоит в том, что перевод учетной деятельности в киберпространство позволяет осуществлять ее на качественно новом уровне, в том числе аналогично виртуальным мирам компьютерных игр, формируя для решения учетных задач свой виртуальный бухгалтерский мир – бухгалтерскую реальность. Поскольку экономический субъект сам ведет учет, то есть фактически сам наблюдает за собой, то он формирует собственную версию бухгалтерской реальности, ориентируясь, конечно, на общепринятые правила ведения учета и формирования отчетности. Пользуясь игровой аналогией, можно сказать, что целью этой «бухгалтерской» компьютерной игры является обеспечение прохождения главного персонажа – экономического субъекта по уровням бухгалтерской реальности с перманентным отслеживанием его характеристик, обеспечивая их прогресс и не допуская деградации персонажа.

И что немаловажно, появляется конкретный круг практических задач для ИИ, который сейчас позиционируется как мейнстрим идеологии экономического развития, но как его «пристегнуть» к решению учетных задач пока не очень понятно. В случае же систем бухгалтерской реальности ИИ вполне можно натренировать, например, на достижение главной цели существования коммерческих организаций – извлечение прибыли на систематической основе от пользования имуществом, продажи товаров, выполнения работ и оказания услуг. Для этого, в частности, можно использовать модель в виде Графа предприятия (Графа затрат), с помощью которой в системе бухгалтерской реальности можно сформировать любое необходимое число прогнозных сценариев развития экономического субъекта, выбирая оптимальный по заданным критериям. Ведь странно выглядит ситуация, когда расчет фактической себестоимости происходит на одной модели, например, на Графе затрат, а расчет планируемой себестоимости производится на другой модели, без использования Графов затрат, хотя для Графа затрат не имеет никакого значения, какие исходные данные используются – фактические или плановые.

Также в качестве перспективных задач для ИИ можно выделить задачи, свойственные пока только ЛПР (лицам принимающим решение), которые сейчас, собственно, и являются ключевыми пользователями финансовой и прочей отчетности экономического субъекта. Для тренировки ИИ по выработке управленческих решений «просто» нужно расширить границы бухгалтерской реальности, включив в нее, например, биржевую информацию, финансовую и любую другую отчетность контрагентов, аналитические отчеты об экономических трендах и рисках и т.п., что позволит сделать виртуальный мир «бухгалтерской» компьютерной игры более интересным, объемным, а его персонажей более похожими на их первообразы из хозяйственной реальности.

В заключение также стоит отметить, что аналогия с разработкой виртуального мира компьютерной игры при создании систем бухгалтерской реальности на взгляд автора оказалась весьма полезной и имеющей перспективы практического применения. Для обозначения процесса взаимодействия учетного специалиста (игрока) с системой бухгалтерской реальности (игрой) можно воспользоваться термином геймплей (англ. gameplay), смысл которого можно обозначить как то, что обеспечивает игроку возможность погружаться в виртуальный мир игры и взаимодействовать с ним.

Геймплей должен делать «бухгалтерскую» компьютерную игру не только полезной, но и интересной и даже увлекательной, давать возможность учетному специалисту влиять на события в бухгалтерской реальности, ощущать вовлеченность в них. Ну что поделать, не каждый «бухгалтерский» игрок способен адекватно воспринимать цифровой образ экономического субъекта в виде сотен различных таблиц, нужны и другие полезные визуальные образы (опять вспоминаем, например, Граф затрат). Геймплей должен помогать в формировании максимально адекватного цифрового образа экономического субъекта и выборе оптимального сценария его прогресса в бухгалтерской реальности, ведь на основе данной информации руководство экономического субъекта может осуществлять аналогичные сценарии уже в хозяйственной реальности.