Понятие факторинга

Прежде всего, дадим определение факторинга. Современный экономический словарь (Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.) дает следующую трактовку факторинговых операций – это способ финансирования торговых операций на основе предварительной оплаты счетов банками-комиссионерами, представляющий своеобразную форму кредитования торгового капитала.

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

Таким образом, факторинг – это операция продажи организацией-продавцом дебиторской задолженности своих покупателей третьей стороне – факторинговой компании. Факторинговая компания получает от организации-продавца право требования задолженности клиентов и перечисляет денежные средства на сумму задолженности организации-продавцу, удерживая при этом свое комиссионное вознаграждение. Как правило, 70-80% выкупленной задолженности факторинговая компания перечисляет сразу же после уступки денежного требования и оставшуюся часть – после получения оплаты от клиента.

Данная схема применяется, как правило, организациями, которые работают со своими клиентами на условиях длительной отсрочки платежа. Такой способ взаиморасчетов позволяет им увеличить денежный поток и избежать кассовых разрывов.

Данные примера

Наша организация оказала клиенту «Любимый» услуги на сумму 500 000 рублей, в т.ч. НДС 76 271,19. Клиент обязуется оплатить оказанные услуги в течение 30 рабочих дней. Наша организация заключила договор с факторинговой компанией, по условиям которого 80% от суммы поставки фактор перечисляет в течение одного дня после передачи права требования долга, а оставшиеся 20% - в течение 2 дней после оплаты клиентом. Комиссия фактора составляет 0,5% от суммы поставки.

В бухгалтерском учете мы должны сформировать следующие проводки:

|

№ |

Дт |

Кт |

Сумма |

Содержание |

|

1 |

62 |

90 |

500 000 |

Отражена дебиторская задолженность |

|

2 |

90 |

68 |

76 271,19 |

Начислен НДС по оказанным услугам |

|

3 |

76 |

91.1 |

500 000 |

Отражена передача задолженности фактору |

|

4 |

91.2 |

62 |

500 000 |

Списана задолженность, переданная фактору |

|

5 |

51 |

76 |

400 000 |

Фактор перечислил 80% суммы по договору |

|

6 |

91.2 |

76 |

2 118,64 |

Отражена комиссия фактора |

|

7 |

19 |

76 |

381,36 |

Отражен НДС с суммы комиссии |

|

8 |

51 |

76 |

97 500 |

Фактор перечислил остаток суммы по договору |

Настройки справочников в 1С:ERP

В 1С:ERP учет расчетов через факторинговую компанию не автоматизирован. Тем не менее, указанную схему все же можно отразить с помощью типовых документов системы.

Для начала, нам потребуется настроить статьи расходов и доходов для формирования проводок по счетам 91.01 и 91.02:

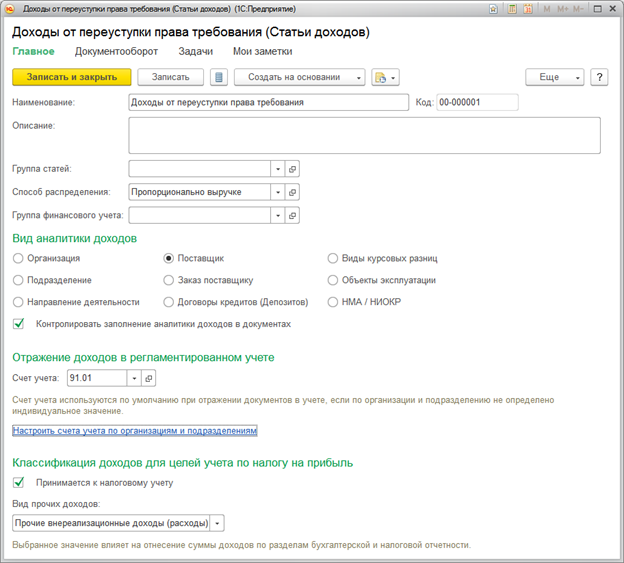

- Настройка статьи доходов по передаче задолженности фактору:

- Настройка статьи расходов по списанию задолженности клиента, переданной фактору:

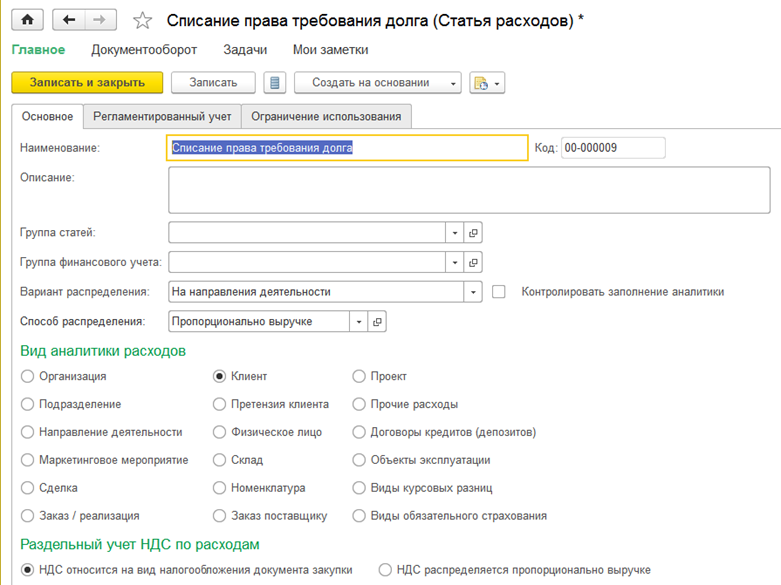

- Настройка статьи расходов по комиссии фактора:

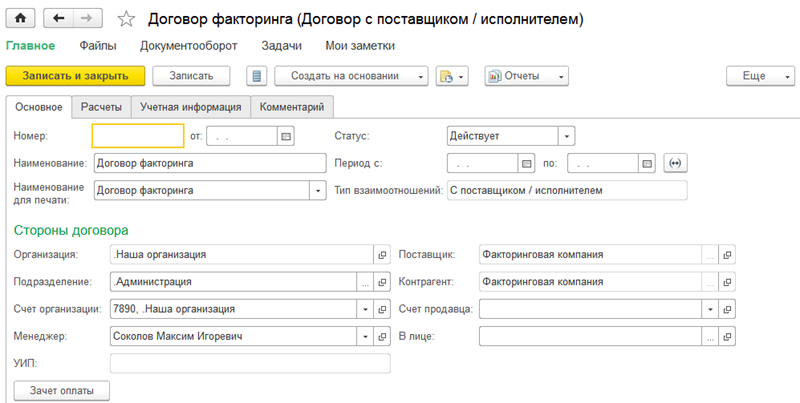

Также необходимо будет корректно настроить договор с контрагентом-фактором. Мы будем использовать договор с типом взаиморасчетов «С поставщиком» – этот вариант позволит нам избежать длинной цепочки документов по отражению комиссии фактора:

На закладке «Расчеты» укажем вариант детализации расчетов – «по договорам»:

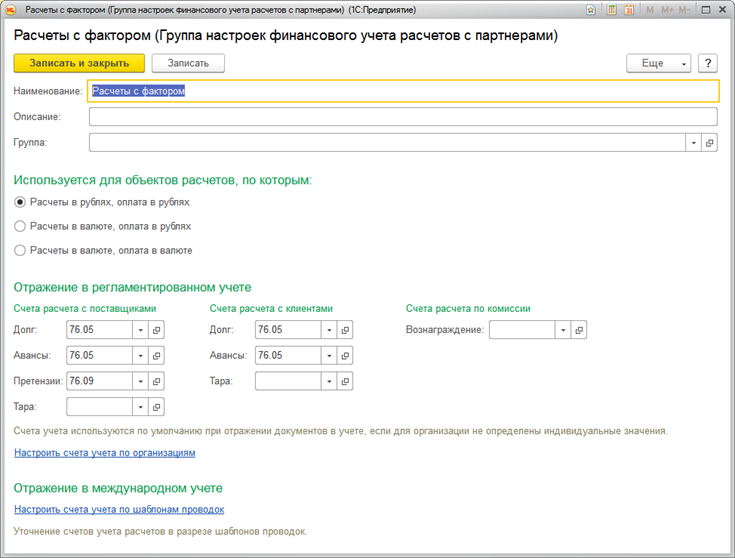

И очень важный момент – на закладке «Учетная информация» в поле «Группа фин. учета расчетов» укажем группу финансового учета расчетов с контрагентами, в которой настроены счета учета расчетов по факторингу на 76 счет:

Итак, все основные настройки введены, можно приступать к отражению операций по факторингу.

Документы 1С:ERP для отражения операций по факторингу

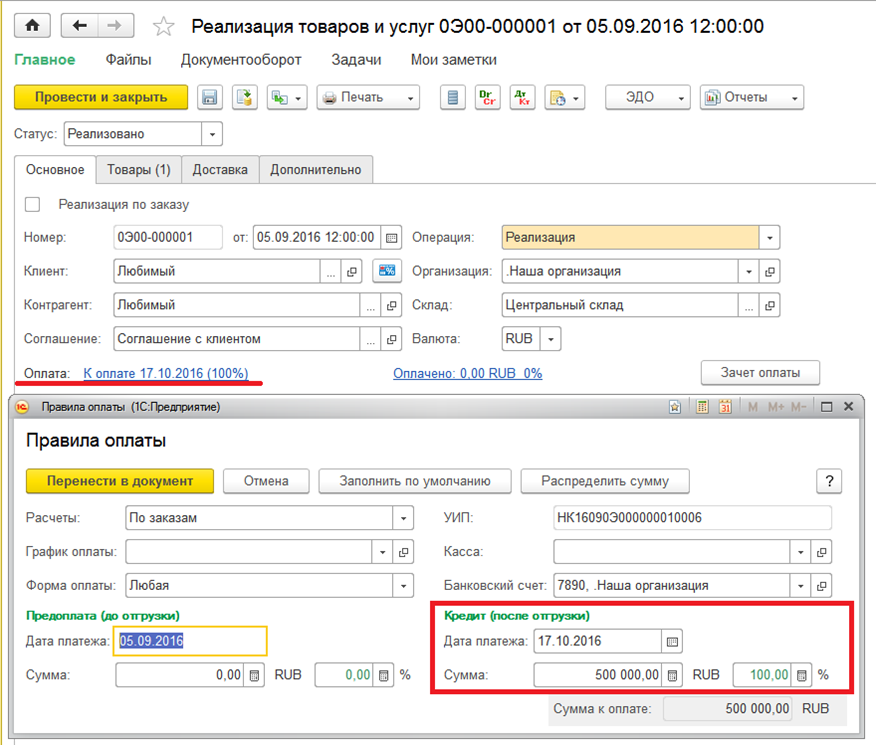

1.Реализация клиенту

05.09 клиенту «Любимый» были оказаны услуги на сумму 500 000 рублей. С данным клиентом наша компания работает на условиях отсрочки платежа, а потом срок платежа по договору – 17.10.

Документ после отражения в регламентированном учете формирует проводки по отражению дебиторской задолженности на 62 счете:

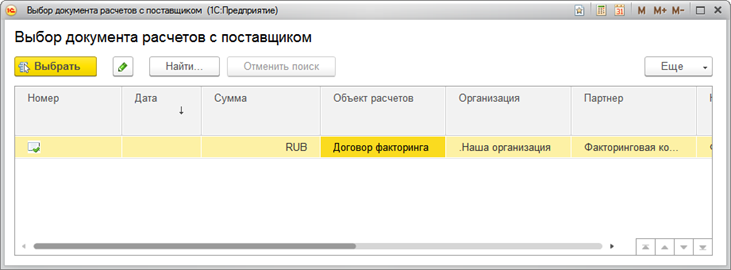

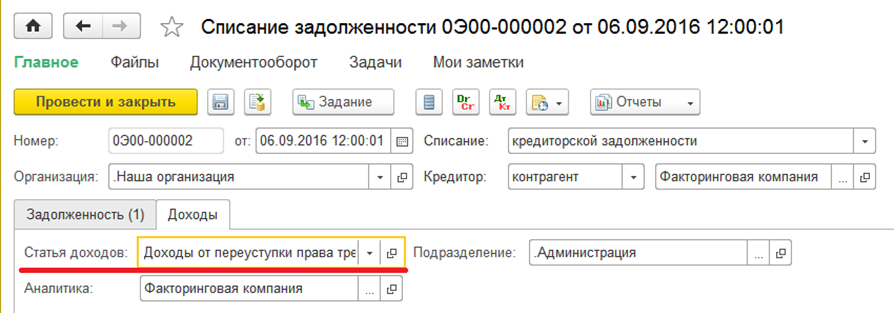

2.Передача дебиторской задолженности факторинговой компании

Наша компания заключила договор с фирмой-фактором, согласно которому мы передаем ей право требования долга с клиента «Любимый» и она перечисляет нам 80% от суммы реализации в течение дня после такой передачи.

Данная операция отражается в системе документом «Списание задолженности» по виду операции «Списание кредиторской задолженности» и по типу расчетов с контрагентом «Расчеты с поставщиками».

В качестве объекта расчетов выбираем договор с контрагентом, для которого мы настроили взаиморасчеты по факторингу:

На закладке «Доходы» указываем статью доходов от передачи задолженности:

Документ при отражении в регламентированном учете формирует проводки по 76 счету в корреспонденции со счетом 91.01:

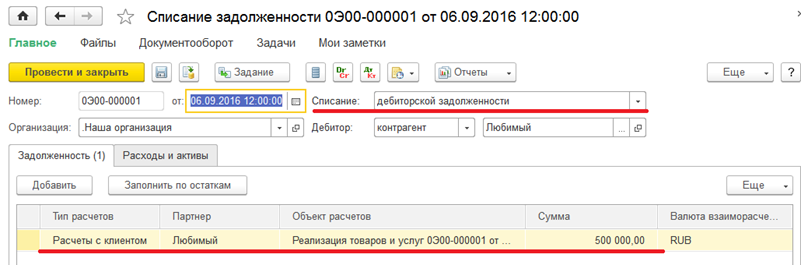

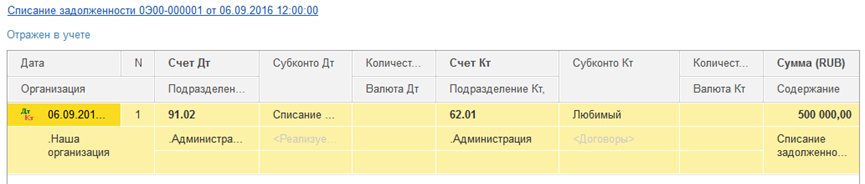

3.Списание дебиторской задолженности клиента

Мы уведомляем клиента о переуступке долга третьей стороне и списываем его задолженность на расходы.

Данная операция отражается в системе документом «Списание задолженности» по виду операции «Списание дебиторской задолженности» и по типу расчетов с контрагентом «Расчеты с клиентами». В качестве объекта расчетов выбираем документ реализации услуг клиенту:

На закладке «Расходы и активы» указываем статью расходов от списания задолженности:

Документ при отражении в регламентированном учете формирует проводки списанию задолженности со счета 62 в дебет счета 91.02:

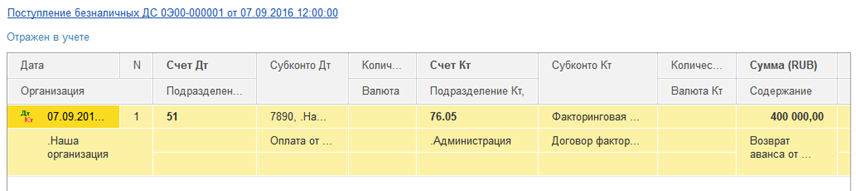

4.Оплата фактором 80% суммы задолженности

На следующий день после передачи долга фирма-фактор перечисляет денежные средства в размере 80% от суммы долга.

В системе данную операцию можно зарегистрировать документом «Поступление безналичных денежных средств» с видом операции «Возврат от поставщика».

Выбрав данную операцию, на закладке «Расшифровка платежа» в качестве основания платежа мы можем указать договор с фактором:

При отражении в регламентированном учете документ сформирует проводки по взаиморасчетам с фактором по 76 чету:

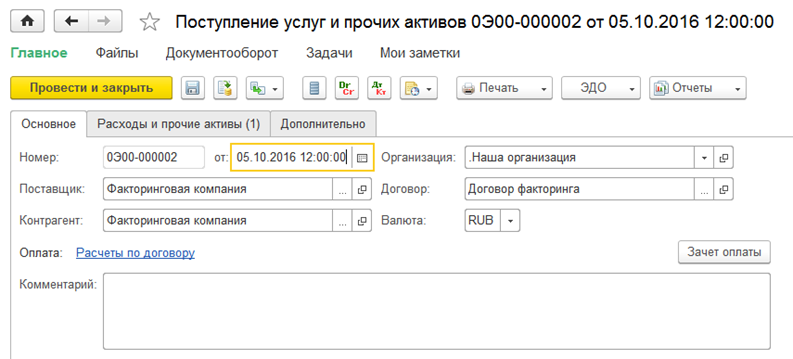

5.Отражение комиссии фактора

05.10 клиент оплатил задолженность по услугам фактору и мы отражаем расходы по комиссии фактора. В системе для этого предназначен документ «Поступление услуг и прочих активов».

На закладке «Расходы и прочие активы» указываем статью расходов по комиссии фактора:

После отражения в регламентированном учете документ сформирует проводки по взаиморасчетам с фактором на 76 счете:

6.Оплата фактором остатка задолженности

В течение трех дней после оплаты задолженности клиентом фактор перечисляет нам остаток суммы за вычетом комиссии.

Отчетность

После отражения всех операций в регламентированном учете в оборотно-сальдовой ведомости по бухгалтерскому учету:

В отчете «Ведомость расчетов с поставщиками» можно будет проконтролировать остаток задолженности поставщика:

Резюме

Таким образом, мы отразили в 1С:ERP всю схему операций по факторингу, используя при этом только типовой функционал системы. И если вспомнить табличку с проводками из примера и дополнить ее соответствующими документами 1С:ERP, получим следующее:

|

№ |

Дт |

Кт |

Сумма |

Содержание |

Документ 1С:ERP |

|

1 |

62 |

90 |

500 000 |

Отражена дебиторская задолженность |

Реализация товаров и услуг |

|

2 |

90 |

68 |

76 271,19 |

Начислен НДС по оказанным услугам |

Реализация товаров и услуг |

|

3 |

76 |

91.1 |

500 000 |

Отражена передача задолженности фактору |

Списание задолженности |

|

4 |

91.2 |

62 |

500 000 |

Списана задолженность, переданная фактору |

Списание задолженности |

|

5 |

51 |

76 |

400 000 |

Фактор перечислил 80% суммы по договору |

Поступление безналичных денежных средств |

|

6 |

91.2 |

76 |

2 118,64 |

Отражена комиссия фактора |

Поступление услуг и прочих активов |

|

7 |

19 |

76 |

381,36 |

Отражен НДС с суммы комиссии |

Поступление услуг и прочих активов |

|

8 |

51 |

76 |

97 500 |

Фактор перечислил остаток суммы по договору |

Поступление безналичных денежных средств |

Конечно, данная схема имеет и недостатки, связанные с тем, что достаточно большое количество документов необходимо вводить вручную, нет процедур автоматического заполнения. Кроме того, затруднительно проводить анализ – по каким документам покупателей взаиморасчеты с фактором закрыты, а по каким еще нет. Для этого придется для каждого документа покупателя создавать отдельный договор с фактором, что также увеличит ручной труд пользователей.

Поэтому организациям, где расчеты через факторинговые компании применяются часто, рекомендуется разработать механизмы по автоматическому формированию всей цепочки документов с возможностью проанализировать данные в отчетах с необходимой детализацией.

Вступайте в нашу телеграмм-группу Инфостарт