{kind=link}

Партионный учет – это один из самых необходимых видов учета в торговой компании. Только с его помощью можно оценить деятельность компании: маржинальную прибыль и результат работы компании в целом.

Существует несколько подходов к реализации партионного учета, и на этапе развития управленческих конфигураций 1С партионный учет был реализован по разному.

В данной статье я хочу, во-первых, не много рассказать об истории развития механизма партионного учета в управленческих конфигурациях УТ, ЕРП. Также более подробно остановиться на текущей его реализации в конфигурациях ЕРП 2.4, КА 2.4, УТ 11.4.

Дополнительно, рассмотрю различные варианты оценки стоимости запасов, которые используется для реализации партионного учета. Я покажу, по каким формулам происходит расчет стоимости списания товаров в том или ином случае. На реальном примере продемонстрирую работу системы при различных методах оценки запасов.

Содержание

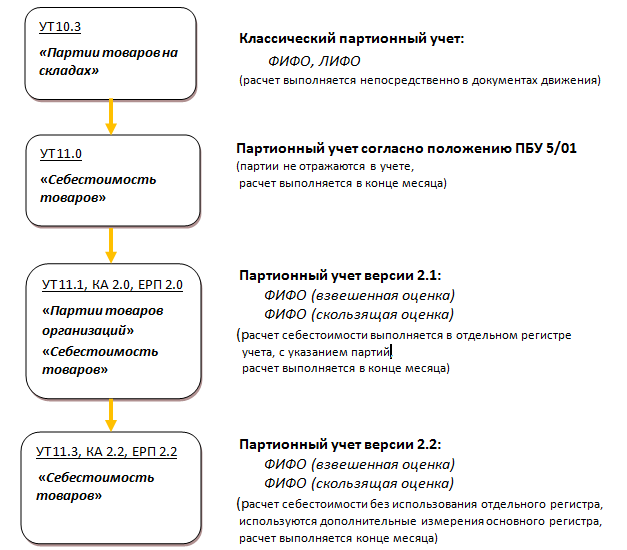

Экскурс в историю развития партионного учета УТ, ЕРП

Начнем с классического партионного учета образца УТ 10.3, который подразумевает списание конкретных партий при выбытии товаров и указания их учетной стоимости. Партии списываются последовательно согласно их поступлению (метод ФИФО) или обратно их поступлению (метод ЛИФО), в зависимости от настройки учетной политики «Стратегия списания партий товаров по хронологии». Стратегия списания «По средней» отменяет ведение партионного учета по товарам. Партия, в данном случае, не указывается при поступлении и выбытии товаров, а стоимость списания рассчитывается по среднему значению остатка стоимости единицы товара – «Стоимость / Количество».

В первых версиях УТ 11 разработчики решили кардинально изменить логику расчета себестоимости списания, и реализовать ее согласно положению по бухгалтерскому учету (ПБУ) 5/01. Расчет в УТ 11.0 происходит только в конце месяца и выполняется следующим образом:

- Определяется стоимость остатков товаров на начало месяца.

- Определяется стоимость текущих остатков товаров - в расчете используются последние поступившие партии согласно текущему количеству остатка, так как первые согласно стратегии списания ФИФО должны быть уже списаны.

- Определяется стоимость всех поступлений товаров за месяц.

- Рассчитывается стоимость списания товаров в течение месяца по следующей формуле:

Ст(спис.) = Ст(нач. ост.) + Ст(пост.) - Ст(кон. ост.)

Подобный подход имеет ряд преимуществ, например, не нужно соблюдать строгую последовательность ввода документов, себестоимость рассчитывается усреднено в рамках целого месяца. Однако, существует очень существенный недостаток – нельзя увидеть стоимость конкретных партий товаров. А также отсутствие классического партионного учета затрудняет реализацию некоторых других механизмов системы, например сложный учет НДС.

В итоге начиная с версий УТ 11.1, ЕРП 2.0 и КА 2.0 разработчики добавили возможность ведение классического партионного учета и назвали его «ФИФО (скользящая оценка)», старый же вариант, несколько модифицированный получил название «ФИФО (взвешенная оценка)». Ну и оставалась возможность вести учет «По средней», что также как и у УТ 10.3 отменяло партионный учет. Метод партионного учета с стратегией списания партий ЛИФО изначально отсутствует в конфигурациях УТ 11.

Если не вдаваться в подробности, в новой версии, которая получила название 2.1 добавили ряд регистров для учета партий товаров основным из которых стал «ПартииТоваровОрганизаций». Движения по регистрам создаются регламентной процедурой «Закрытие месяца», а уже на основании данных этих регистров формируются записи в регистры итоговой себестоимости: «Себестоимость товаров» и «Выручка и себестоимость продаж».

Новая модификация партионного учета появилась в конфигурациях ЕРП 2.2, КА, 2.2 и УТ 11.3. В какой-то степени это связано с переходом конфигурации ЕРП на новую схему управления производством версии 2.2. А так как на тот момент конфигурации УТ, КА и ЕРП уже были стандартизированы, новый механизм появился также в КА и УТ.

Новыми возможностями версии партионного учета 2.2 стали:

- реализация автоматического перехода со способов оценки стоимости «Средняя за месяц» и «ФИФО (взвешенная оценка)» на «ФИФО (скользящая оценка)» и обратно,

- появление возможности использовать различные способы оценки стоимости товаров для организаций, включенных в систему "Интеркампани".

Изначально режим партионного учета версии 2.2 был опциональным. В конфигурациях текущих версий: ЕРП 2.4, КА 2.4 и УТ 11.4 он является основным. Более того, если вы начинаете работать в новой базе, вообще нет возможности использовать партионный учет версии 2.1.

Версия 2.1, на данный момент, осталась только для обеспечения совместимости, для тех компаний, которые применяли учет версии 2.1, по каким-то причинам не хотят переходить на версию 2.2.

Кроме того, если организация осуществила переход с определенной даты на новую версию 2.2, использование старой также становится не возможным.

Дополнительно, в системе реализован запрет на отключение партионного учета 2.2 в следующих случаях:

- есть хотя бы одна организация, у которой указан метод оценки стоимости запасов «ФИФО (скользящая оценка)»,

- есть хотя бы один документ расчета себестоимости с методом оценки стоимости запасов «ФИФО (скользящая оценка)»,

- есть хотя бы одна организация, которая ведут учет НДС по фактическому использованию.

Одним словом, разработчики всячески дают нам понять, что нужно работать с новой версией партионного учета 2.2, а если мы работаем со старой – быстрее переходить на новую.

В чем же отличие версии партионного учета 2.2 от 2.1?

Основным отличием является то, что разработчики уже в очередной раз отказались от использования группы регистров, отражающих движения партий товаров: «ПартииТоваровОрганизаций», «ПартииТоваровПереданныеНаКомиссию», «ПартииРасходовНаСебестоимостьТоваров», «ПартииПроизводственныхЗатрат», «ПартииЗатратНаВыпуск». Расчет теперь выполняется исключительно по одному регистру учета «Себестоимость товаров».

В регистре «Себестоимость товаров» для реализации полноценного партионного учета «ФИФО (скользящая оценка)» теперь добавились дополнительные измерения: «Партия» и «АналитикаУчетаПартий». Для метода оценки: «ФИФО (взвешенная оценка)» и «Средняя за месяц» новые измерения остаются не заполненными.

Отражение себестоимости в отчетах

В связи с тем, что расчет себестоимости теперь выполняется только в конце месяца, это некоторым образом затрудняет работу компании, так как в течение месяца нельзя оценить стоимость остатка товара, а главное валовую прибыль компании, что является особенно важным для ведения торговой деятельности.

Для этого в системе существует возможность предварительного расчета себестоимости, который можно выполнять автоматически, по регламентному задании.

Следует иметь в виду, что данный функционал не является расчетом себестоимости как таковым, а служит только для того, чтобы дать возможность оценить деятельность торговой компании до окончания месяца. Технически, предварительный расчет себестоимости создает движения по вспомогательному регистру «Стоимость товаров». Данные этого регистра учитываются в отчетах по валовой прибыли: «ВыручкаИСебестоимостьПродаж», «ВыручкаИСебестоимостьРозничныхПродаж», «ВаловаяПрибыльПоОплаченнымОтгрузкам» и в отчетах: «Доходы и расходы», «Оценка рентабельности продажи». В отчетах по себестоимости товаров: «АнализСебестоимостиТоваров» и «ВедомостьПоПартиямТоваров» данные будут отражены только после выполнения полного расчета себестоимости в конце месяца.

Также следует иметь в виду, что предварительный расчет себестоимости не учитывает данные по ТЗР и ВСЕГДА выполняется «По средней», вне зависимости от настроек учетной политики организации.

Методы оценки стоимости запасов

Рассмотрим, каким образом происходит расчет стоимости списанных товаров при применении различных методов оценки.

Во всех случаях будем использовать следующую последовательность хозяйственных операций:

Поступление от 01.10 2018 - 100 шт. по 10 руб. на 1 000 руб.

Поступление от 10.10 2018 - 100 шт. по 15 руб. на 1 500 руб.

Поступление от 01.11 2018 - 100 шт. по 20 руб. на 2 000 руб.

Поступление от 10.11 2018 - 100 шт. по 25 руб. на 2 500 руб.

Поступление от 20.11 2018 - 100 шт. по 30 руб. на 3 000 руб.

Реализация 1 от 25.11.2018 - 150 шт.

Реализация 2 от 26.11.2018 - 200 шт.

Рассчитывать себестоимость будем за ноябрь 2018 года.

Расчет стоимости списания выполняется исходя из общего значения стоимости остатка на начало месяца и стоимости поступившего в течение месяца товара. Стоимость распределяется на все списания текущего месяца пропорционально количеству, указанному в документах выбытия. Стоимость списания единицы товара одинаковая для всех списаний в течение месяца.

Расчет выполняется по формуле:

Ст(спис.)=(Ст(нач. ост.) + Ст(пост.))/(Кол(нач. ост.) + Кол(пост.))*Кол(спис.)

Сумма списания = (2 500 + 7 500) / (200 + 300) * 350 = 7 000 руб.

Для расчета стоимости, первым этапом определяется стоимость товара на начало месяца. Вторым этапом определяется стоимость первых поступивших партий по товару в течение месяца. Стоимость списываемого товара складывается из стоимости остатка товара и стоимости первых партий (в случае, если остатка товара не хватает для покрытия всех списаний в течение месяца). Далее стоимость распределяется на все списания текущего месяца пропорционально количеству, указанному в документах выбытия. Так же как и в первом варианте, стоимость списания единицы товара является одинаковой для всех списаний в течение месяца.

Если количество списания меньше либо равно количеству остатка:

Ст(спис.)=Ст(нач. ост.)/Кол(нач. ост.)*Кол(спис.)

Если количество списания больше количества остатка:

Ст(спис.)=Ст(нач. ост.)+Ст(пост 1) +….+ Ст(пост n)/Кол(пост n)* (Кол(спис.)-Кол(нач. ост.)-∑Кол(пост 1)…Кол(пост n-1))

Сумма списания = 2 500 + 2 000 + 2 500 / 100 * (350 - 200 - 100) = 5 750 руб.

Полноценный партионный учет. Стоимость списания рассчитывается отдельно для каждого документа выбытия и определяется исходя из стоимости самых ранних партий по которым существует остаток.

Для расчета стоимости формируется список всех партий, по которым есть остаток по количеству и стоимости, в порядке возрастания даты поступления каждой партии. Далее, для списания выбирается необходимое количество самых ранних партий.

Расчет выполняется по формуле:

Ст(спис.)=Ст(партия 1 +….+ Ст(партия n)/Кол(партия n)*(Кол(спис.)- ∑Кол(партия 1)…Кол(партия n-1))

Сумма списания Реализации 1 = 1 000 + 1 500 / 100 * (150 - 100) = 1 750 руб.

Сумма списания Реализации 2 = 750 + 2 000 + 2 500 / 100 * (200 - 150) = 4 000 руб.

В данном случае общая стоимость списания товара аналогична второму варианту. Это происходит только в том случае, когда полностью списывается остаток на начало месяца, в противном случае стоимость списания будет разная.

Вот и все, что я хотел написать. Если есть замечания или дополнения, пишите в комментариях к статье.

Если статья Вам понравилась, ставьте звездочку J

Другие мои статьи из серии «Механизмы учета в типовых конфигурациях УТ 11, КА 2, ЕРП 2»:

- Учет товаров по сериям

- Контроль отрицательных остатков

- Интеркампани, новая методика учета

- Новая концепция учета по видам запасов

- Бонусные программы лояльности

Вступайте в нашу телеграмм-группу Инфостарт