{kind=link}

Проанализировав имеющиеся публикации можно сделать вывод что затраты зарплаты работников принято оценивать определением среднего заработка сотрудников организаций. Данный термин используется при расчете отпуска по средне дневному заработку, его алгоритм следующий.

Для расчёта отпускных используют следующую формулу: средний дневной заработок (СДЗ) = доход за расчётный период ÷ отработанное время в календарных днях. В сумму дохода за расчётный период (последние 12 месяцев или меньше в случае неполного года работы) входят надбавки и премии за последний год, но в неё не включают другие выплаты: больничные, отпускные, материальную помощь, командировочные и всё, что не предусмотрено системой оплаты труда.

Данное обстоятельство не позволяет использовать расчет среднего заработка в качества оценки стоимости труда работника для руководителя предприятия.

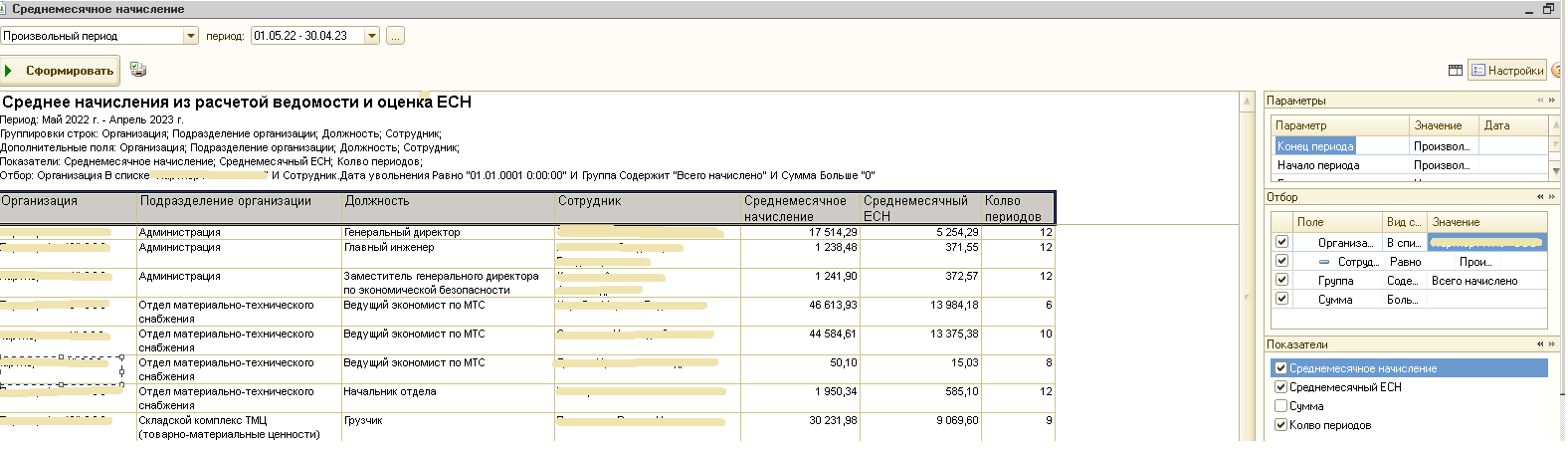

Для случая, если нужно оценить все затраты предприятия, связанные с оплатой труда каждого работника, разработан отчет "Среднемесячное начисление и оценка Единого социального налога", который сделан на основе расчетной ведомости организаций и позволяет примерно оценить все затраты предприятия, связанные с оплатой труда в разрезе работников.

Данный отчет выводит поля Организация, Подразделение организации, Должность, Сотрудник, Среднемесячное начисление, Среднемесячный ЕСН, Колво периодов (в которые происходили начисления), что удобно анализировать в Эксель.

В данном отчете определяется количество расчетных периодов в выбранном интервале дат (строим отчет за последние 12 месяцев, за которые начислена зарплата), в которые работнику производили начисление по расчетной ведомости организаций. Расчетные периоды, в которые у работника отсутствуют начисления, выбрасываются из расчета среднего начисления. Суммарное начисление за все месяцы, в которые были начисления, делится на количество месяцев имеющихся начислений. Оценка ЕСН составляет 30% от суммы начислений.

Протестировано в Управление производственным предприятием, редакция 1.3 (1.3.203.1).

Вступайте в нашу телеграмм-группу Инфостарт