{kind=link}

По общему правилу организация вправе заявить к вычету НДС, предъявленный ей поставщиком при получении частичной предоплаты при наличии договора, которым предусмотрена предварительная оплата товара (п. 9 ст. 172, п. 12 ст. 171 Налогового кодекса РФ)

На момент принятия товаров, работ, услуг к учету у организации вновь возникает право на налоговый вычет "входного" НДС, при этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

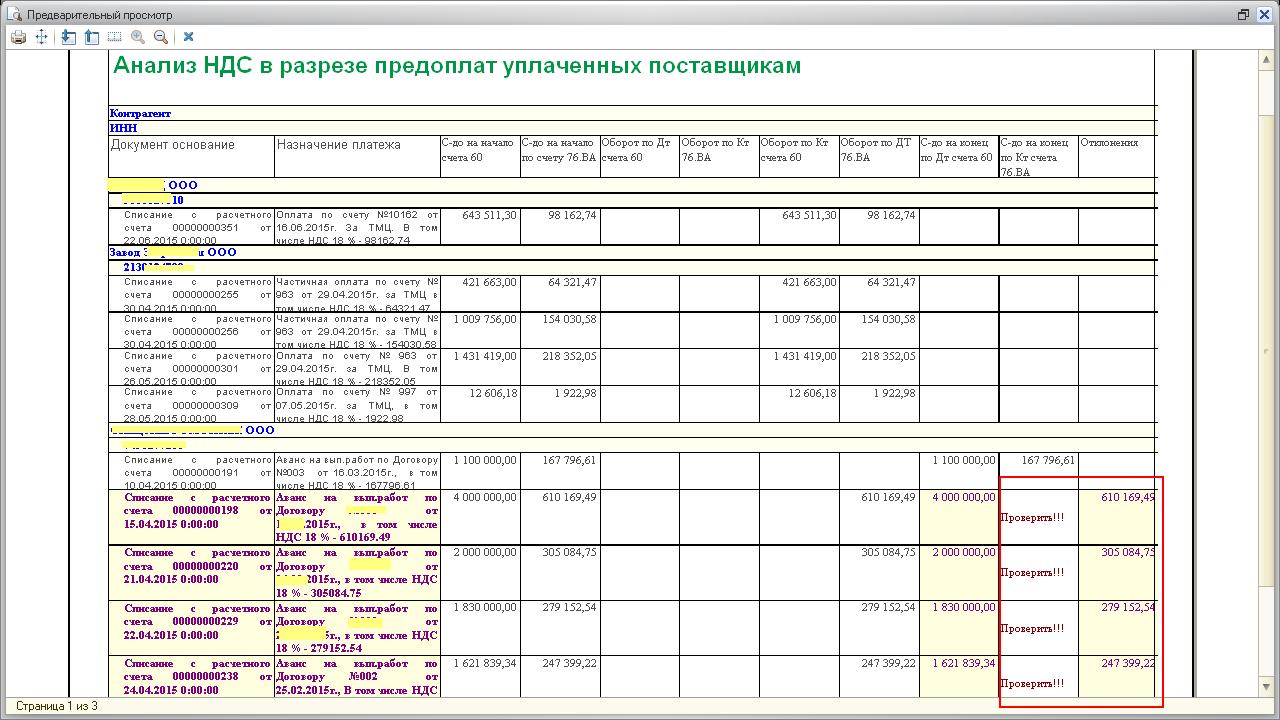

При создании регламентных операций по НДС порой необходимо отслеживать корректность проводимых операций. Штатные отчеты не позволяют с минимальными трудозатратами отслеживать возможные ошибки.

Данный отчет направлен в помощь по выявлению отклонений НДС, ранее принятого к возмещению при предоплате поставщику

Изначально анализируются данные по счету 76.ВА и в случае наличия остатков и оборотов проводится сравнение по соответствующей аналитике счета 60.

В случае излишне восстановленного либо не восстановленного к уплате НДС, выводятся отклонения.

Причем отклонения расчитываются по той ставке НДС, по которой осуществлялась предоплата.

Т.е. отклонения рассчитывается следующим образом:

Расчетный НДС по счету 76.ВА на конец анализируемого периода = Сальдо конечное развернутое дебитовое по счету 60 /(1+Сумма НДС в документе/(Сумма всего по документу-Сумма НДС в документе) / Сумма НДС в документе/(Сумма всего по документуСумма НДС в документе)

Отклонения = Расчетный НДС по счету 76.ВА - фактические данные на конец периода по счету 76.ВА

Поэтому особенно полезна для тех компаний, где работают с различными ставками налога а также в случаях поступлений товаров, работ, услуг в меньшем объеме, чем сумма предоплаты.

Тестировалась в Бухгалтерия предприятия, редакция 3.0 (3.0.41.55)