Разработан для 1С: УПП 1.3.14.2. Работа на предыдущих версиях 1С: УПП возможна, но не гарантируется :)

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

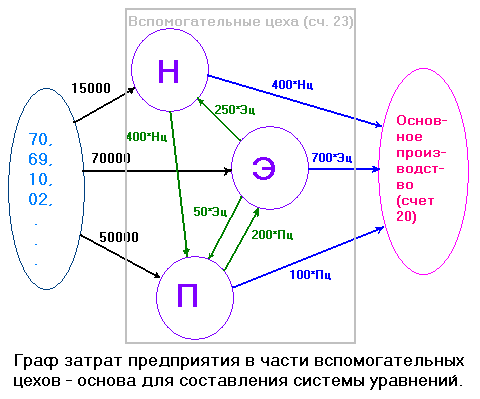

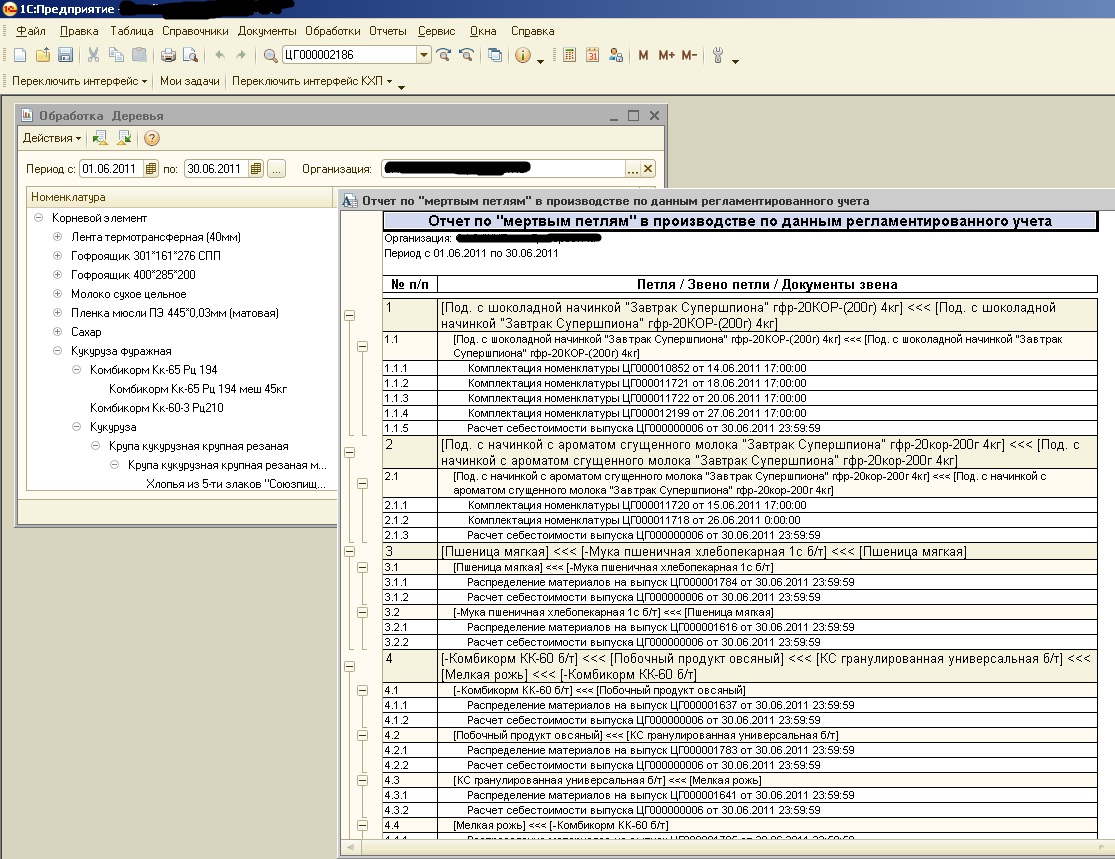

Отчет позволяет найти "мертвые петли" выпуска продукции за интересующий период. Мертвая петля - это явление, при котором продукция в отчетном периоде выпущена сама из себя, причем не важно, через сколько колен. Наличие мертвых петель существенным образом замедляет расчет себестоимости выпуска при использовании РАУЗ.

Характеристики и серии не поддерживаются, но кому это нужно - несложно будет "допилить напильником".

Расширение «Отчет ГОЗ» для 1С:Бухгалтерия 3.0 ПРОФ и КОРП позволяет автоматизировать ведение раздельного учета и подготовку отчетности для Торговых и Производственных организаций, участвующих в ГосОборонЗаказе. Эффективный инструмент ведения раздельного учета по гособоронзаказам для Торговых и Производственных компаний

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год. Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? Отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» для 1С (БП 3.0 ПРОФ и КОРП, КА 2, ЕRP) поможет найти все расхождения.

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

Продукт "Интеграция с 1С:Документооборот" позволяет использовать функции программы "1С:Документооборот 8" напрямую из учетной системы (1С:УПП; 1С:КА, 1С:УТ 10.3, 1С:БГУ 1.0, 1С:ЗБУ 1.0, 1С:УПП для Казахстана и отраслевых решений, разработанных на их основе) на платформе "1С:Предприятие 8": выполнять и ставить задачи, просматривать документы, скан-копии и прочие файлы, штрих-кодировать документы отправлять письма, вести учет рабочего времени - не входя в "1С:Документооборот 8", работая в одной программе, что значительно сокращает время и делает работу более комфортной и эффективной. Продукт прошел сертификацию 1С-Совместимо

Автоматический обмен данными с системой ФГИС Меркурий из 1С через ВетИС API: загрузка данных по хозяйствующим субъектам, предприятиям; типов, групп, видов, наименований продукции, сопоставление данных и запись их в базу данных; создание на основании расходных документов транспортных партий, отправка на сервер, печать полученных ветеринарных свидетельств, запрос остатков складского журнала, проведение инвентаризаций, оформление производственных партий.

Создайте свой функциональный интерфейс в любой конфигурации 1С с помощью подсистемы "Инфоборды".

Настраивайте панели виджетов с метриками, индикаторами и показателями на начальном экране. Подсистема реализована в форме расширения 1С.

Разработка “Пульт управления производством для 1С:УНФ 3.0” содержит цифровые инструменты и средства для производственного и технологического программного обеспечения автоматизации производства - подсистему Технологического контроля с АРМ Контролёра, Учет рекламации, АРМ Начальника производства, АРМ Рабочего цеха

(2)

"Мертвые петли" или по-другому орконтуры (ориентированные контуры - в теории графов) это совершенно нормальное явление в Графе затрат. Не очень понятно, зачем "кромсать" модель предприятия в угоду конкретному численному методу решения СЛАУ, тем более что обсуждаемый метод достаточно примитивен. На данный момент существует много быстрых методов решения СЛАУ, ориентированных на работу с сильно разреженными матрицами большой размерности. Примеры орконтуров можно посмотреть в статье:

-

А хваленый "метод ГауССа" - это и есть банальный перебор :) последовательное исключение и подстановка переменных.

Дети в 4-м классе средней школы проходят.

ЛУ в СЛУ очень много (у одного моего клиента было до 24 переделов на 10000 наименований продукции в месяц). Есть петли. С петлями метод Гаусса не подойдет: в результате получим просто меньшую размером матрицу, которую придется потом все равно решать методом итераций.

Метод, который заложен в 1с позволяет юзеру самостоятельно управлять соотношением точности/времени расчета. С перебором это не получилось бы.

(только вместо "перебора" нужно читать "прямой метод")

Я сказал именно то, что хотел сказать. Множество наборов цен конечно, т.е. решение простым перебором возможно.

(9) Наличие петель отнюдь не означает вырожденности матрицы СЛУ - рисунок из это показывает. Так что еще неизвестно, надо ли убирать петли: ситуация, когда продукция (частично) выпускается сама из себя вполне реальна.

Теперь насчет вырожденных матриц. Метод Гаусса (это не метод последовательного исключения переменных, а приведение матрицы к верхнетреугольному виду!) даст ступенчатую матрицу, и при ненулевых свободных членах в "лишних" уравнениях мы сразу увидим несовместимость системы, т.е. ошибку в исходных данных в нашем приложении. Если же система останется совместимой - мы увидим, какие переменные можно выбрать произвольно, например, подставив в качестве расчетной себестоимости ожидаемую (плановую), сокращая размер матрицы.

Итерационный метод даст в этом втором случае медленную сходимость и в конечном итоге, необоснованную коррекцию той, ни на что не влияющей себестоимости на копейку-другую.

Сравнение методов имеет смысл только на соместимых, но плохо обусловленных СЛУ. Оба в "чистом виде" неприемлемы. Метод простых итераций - из-за плохой сходимости (приемлемая точность достигается за неприемлемое время). Метод Гаусса - из-за ошибок округления. Реальный выход в своей "РАУЗ" 2001 года я предложил такой. СЛУ составляется не для себестоимостей, а для отклонений себестоимостей от плановых. В сочетании с сортировкой (элементы диагонали матрицы по модулю убывают)это дает возможность по мере достижения переменными необходимой точности исключать их из дальнейших вычислений, снижая ранг матрицы и увеличивая ее норму. То есть итерации-то должны быть, только не простые.

Ну и еще раз: петли имеют право быть. Это не ошибка!

Метод Гаусса (это не метод последовательного исключения переменных, а приведение матрицы к верхнетреугольному виду!) даст ступенчатую матрицу, и при ненулевых свободных членах в "лишних" уравнениях мы сразу увидим несовместимость системы, т.е. ошибку в исходных данных в нашем приложении. Если же система останется совместимой - мы увидим, какие переменные можно выбрать произвольно, например, подставив в качестве расчетной себестоимости ожидаемую (плановую), сокращая размер матрицы.

Прекрасно. Представим себе предприятие, которое решило для расчета затрат применить подход Арчибальда.

Предприятие покупает программу и ... "Арчибальда" как вспомогательное приложение.

Действительно , ведь после получения "треугольной матрицы" нужно еще кому -то принять правильное решение о совместности системы с учетом ошибок округления, далее нужно кому-то "подставить в качестве расчетной себестоимости ожидаемую (плановую)".

1с пошла по другому пути и продает клиентам программу "без Арчибальда".

В каких -то частных случаях их решение проигрывает программе "с Арчибальдом", но думаю , их товар более востребован на рынке.

(16) Еще раз: Метод Арчибальда работает . И в нем заложен анализ матрицы на вырожденность. И итерации происходят, и пользователь ими (точностью) управляет. Все как в УПП, только на порядок (или два) быстрее. За несколько секунд.

Господа, зачем грубыми словами сердитесь?

Я, прошу прощения, не математик, я всего лишь любитель. Могу ошибаться, но мне показалось, что если петля есть, то СЛУ должна оказаться вырожденной, т.е. в ней неизвестных должно быть больше, чем уравнений. Т.е. если применять метод последовательного исключения неизвестных, то получим СЛУ меньшего размера: 1хN, где N - это разность от числа неизвестных и числа уравнений, в смысле - одно линейное уравнение с N неизвестными, т.е. область. Такое уравнение можно решить только полуэмпирическим путём - взяв цифирьки из жизни (например - какую-либо фиксированную стоимость или что-нибудь в этом роде). Я ошибаюсь?

2 Polav

Позволю себе не согласиться. "Мертвые петли" - абсолютно ненормальное явление в графе ПРЯМЫХ затрат. По моему мнению и опыту, если это наблюдается, значит в чем-то "модель предприятия" ущербна! Т.е. имеет место либо неверная организация учета, либо подмена/путаница в понятиях прямых и косвенных затрат (20/23 путаем с 25). В косвенных расходах это может происходить сколько угодно. На примере картинки Арчибальда просто надо от кружочка П к Э отражать выпуска как Дт23-Кт23, а обратно как Дт25-Кт23 и все будет красиво, петли не будет. Так и во всех других случаях. Прямые затраты - это то что в том примере обозвано "Первичные" - только те что могут быть напрямую пронормированы на единицу продукции. Все другие - косвенные. Почти никогда на продукцию нельзя пронормировать освещение/отопление помещений, текущие мелкосрочные ремонты и т.п. Имеет смысл выискать петли по производственным материальным затратам, т.к. в этом смысле всегда должно действовать правило, что изделие само из себя выпущено быть не может, иначе нарушается закон сохранения и превращения материи :) Т.е. если отражена такая хоз. операция, которая формирует петлю то значит кто-то лжет.

(12) Абсолютно неверно. Считай мою картинку графом для трех цехов основного производства жилкомхоза. Вода, пар и электроэнергия продаются населению. Естественно, никакой незавершенки. Никто не лжет, а петля есть, и произвольной подменой номера счета ее не уберешь.

А затраты на единицу продукции как раз в моем примере нормируются легко (кроме общепроизводственных, конечно). Просто проводки 20-20 делаются (при необходимости) статья в статью. Конечно, при этом СЛУ, конечно, надо решать тоже постатейно. Это и есть реальный РАУЗ, когда в стоимость, к примеру, воды, включена часть зарплаты начальника электростанции.

(12)

На мой взгляд, совершенно не важно о каких потоках затрат идет речь - о прямых или косвенных. Здесь важна топология модели. Если есть контур (петля - это когда начало и конец дуги принадлежат одному центру затрат) между двумя центрами затрат и нет других потоков затрат, то, в случае отсутствия незавершенки - такая модель действительно некорректна, определитель такой матрицы равен 0-лю. Если есть исходящий поток затрат еще на какой-либо центр затрат - то модель работает. Кстати, там можно наблюдать интересные эффекты по многократному увеличению стоимости потоков затрат. Для примера можно посмотреть статью:

-

или прочитать в книге:

-

(14) Что-то уж совсем дискуссия ушла в сторону. Типовая модель учета затрат и расчета себестоимости в УПП работает очень хорошо и проверена опытом на крупных предприятиях. Сия модель построена на марксистско-ленинской теории стоимости. Ничего принципиально-нового человечество до сих пор не придумало. Надо только просто ее не нарушать: в частности, не допускать материальных петель. Тогда себестоимость будет считаться радостно и быстро. Изобретение собственных теорий - прекрасное упражнение для интеллекта, но, увы, экономически не оправдано, т.к. не находит своего покупателя: ни кто из предприятий-заказчиков не захочет за это платить, если, конечно, его не введут в заблуждение "типа внедренцы".

(19)

Легко. Если гора не идет к Магомету, то он идет к горе. Экономическое ПО призвано решать реальные экономические задачи, а не абстрактные математические ребусы. Если пример, который вы привели возможен в реальной жизни (я в этом сомневаюсь, т.к. выглядет очень хрупко), то с точки зрения управления, технологии и экономики все три подразделения нужно объединить в одно "Энергоузел" и посадить там одного начальника вместо троих! По отдельности они существовать не могут, исходя из нарисованной схемы. Все. Петли нет.

А если кто говорит, что нельзя ломать "модель предприятия" в угоду ПО, то это ограниченный взгляд на вещи. ПО обычно внедряют, чтоб навести порядок, а значит двигаться надо с обоих концов. По своему опыту скажу, что ломать закостенелые стереотипы поведения менеджеров предприятия приходится гораздо чаще, чем идеи, заложенные в качественном тиражном ПО. И это всегда дает наилучший эффект на выходе в оценке держателей предприятий.

(20) Вот из-за того, что по отдельности они существовать не могут, они и сосредоточены в одном предприятии. Но продукция их продается по отдельности.

А так, по Вашей логике, "с точки зрения управления, технологии и экономики", а главное, чтобы в УПП себестоимость (неизвестно чего) быстро считалась, на каждом предприятии должен быть один цех, один склад, один начальник. Ломать стереотипы, так ломать. Производство - ничто, УПП - наше знамя.

(22)

[quote]на каждом предприятии должен быть один цех, один склад, один начальник[/quote]

Не стоит возводить частное понятие оптимизации учета и управления в абсолютную степень. Думаю, это не самый уместный риторический приём.

В любом случае задача петли никогда, ни с Вашим, ни с Моим подходом не может быть решена неэмпирическим методом. Во всех случаях нужно "волевое" вмешательство в решающее правило, вне зависимости от того какой метод применяется: использовать в качестве базы планово-учетные цены, которые выдуманы из головы, либо просто какие-то коэффициенты на узлах петли, тоже из головы или что-то подобное. Тогда зачем усложнять жизнь себе, работникам предприятия и программе? Может ради самоутверждения? Сомнительная причина. Проще надо смотреть на вещи - народ к Вам потянется :)

(23) Ну что тут сказать... Если нравится не видеть очевидного...

1. Петли объективно существуют. Пример я привел. Кстати, у Маркса тоже примеры есть.

2. Наличие/отсутствие петель в графе не имеет отношения к существованию решения СЛУ. Любой математик это знает.

3. Если решение СЛУ существует, оно всегда может быть получено неэмпирическим путем.

4. Решение СЛУ, составляемых из графа затрат предприятия существует всегда, ибо всегда существует себестоимость.

5. Правильность моего подхода и алгоритмов проверена на практике бухгалтерии реального завода. И бухгалтеры оценили полученное упрощение своей работы.

Еще раз: Метод Арчибальда работает . И в нем заложен анализ матрицы на вырожденность. И итерации происходят, и пользователь ими (точностью) управляет. Все как в УПП, только на порядок (или два) быстрее. За несколько секунд.

Эге.. ты так и не понял , что анализ на вырожденность - есть главная слабость твоего подхода.

Хотя на самом-то деле , это не твоя , а общая слабость применения метода Гаусса для почти вырожденных матриц.

Ведь в результате твоего анализа ты должен однозначно ответить на вопрос :

Матрица вырождена ? Да или Нет.

В зависимости от ответа ты получишь разные решения , одно из которых - явный "бред".

Теперь представь себе , что для почти вырожденной матрицы такой вопрос вообще не имеет смысла, потому что из-за ошибок вычислений

определить её вырожденность невозможно.

Сетования на то , что на практике такие матрицы при расчете себестоимости редко встречаются (1 из 100) - это разговоры в пользу бедных.

Другими словами , возможность получения "бредового" решения - расплата за сверхскорость ("несколько секунд !").

Вот почему в типовом решении (УПП) применен итерационный метод решения. Тупой , медленный и надежный.

Здесь мы не отвечаем на фатальный вопрос Да или НЕТ, а "потихоньку" приближаемся к истинному Х и критерием окончания процесса может служить малость изменения евклидовой нормы наденных решений Х(п) и Х(п+1) .

(24)

Появилось время подробно разобраться в Вашем примере. Прошу прощения за необоснованные нападки, т.к. с самого начала не уловил к чему Вы клоните. С точки зрения математики - правда Ваша: петля с любым количеством звеньев действительно имеет однозначное решение.

С точки зрения реальной жизни, тем не менее, остаюсь на позиции, что явление петли в графе затрат редко бывает обосновано к.л. производственной необходимостью. Чаще всего это плод человеческой ошибки. А по сему анализировать граф на петли надо, т.к., следуя Вашему же примеру, цены мы получим искаженные, если петля возникла там, где ее быть не должно. В этом заключается полезность моего отчета.

(25)

Еще больший бред применять "иной" подход к задаче в программе, где эта задача решена. Не дороговато? Может быть тогда сразу надо было выбирать другую программу?

(19) Легко. Если гора не идет к Магомету, то он идет к горе. Экономическое ПО призвано решать реальные экономические задачи, а не абстрактные математические ребусы. Если пример, который вы привели возможен в реальной жизни (я в этом сомневаюсь, т.к. выглядет очень хрупко), то с точки зрения управления, технологии и экономики все три подразделения нужно объединить в одно "Энергоузел" и посадить там одного начальника вместо троих! По отдельности они существовать не могут, исходя из нарисованной схемы. Все. Петли нет. А если кто говорит, что нельзя ломать "модель предприятия" в угоду ПО, то это ограниченный взгляд на вещи. ПО обычно внедряют, чтоб навести порядок, а значит двигаться надо с обоих концов. По своему опыту скажу, что ломать закостенелые стереотипы поведения менеджеров предприятия приходится гораздо чаще, чем идеи, заложенные в качественном тиражном ПО. И это всегда дает наилучший эффект на выходе в оценке держателей предприятий.

С обоих концов, это да, но вот бывает, что надо, так как есть, а вот тогда приходится голову ломать

(12)

И в дополнение. Если речь зашла о классификации затрат - то желательно уточнить понятия "первичных" затрат и "прямых" затрат. Для модели предприятия в виде Графа затрат можно посмотреть статьи:

-

-

По поводу характеристик - все зависит не от отчета, а от Ваших данных, т.е. от того как у Вас в базе настроен РАУЗ (Сервис -> Настройка учета -> Настройка параметров учета -> Режим учета затрат -> Детализация учета).

Отчет работает только с ключами аналитик РАУЗ, если у Вас используются характеристики в настройках РАУЗ, то он их учтет, т.к. они в этом случае будут в составе ключей. Если нет - то нет.

{kind=link}