Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке. Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Для целей налогообложения прибыли применяется термин «Резервы предстоящих расходов на оплату отпусков». Целью создания этого вида резерва в налоговом учете является постепенное и равномерное списание расходов на оплату отпусков работников. Формирование резерва по отпускам является правом налогоплательщика, а не обязанностью, поэтому создавать его можно по желанию. Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ.

Правила статьи 324.1 и требования ПБУ 8/2010 существенно отличаются. И даже если учетной политикой организации установлено, что в отношении предстоящих отпусков порядок определения величины оценочных обязательств аналогичен порядку расчета резервов в налоговом учете (так называемый нормативный метод), бухгалтера должны быть готовы к тому, что суммы оценочных обязательств и суммы отчислений в резерв будут различаться. Ситуация усложняется в том случае, если в бухгалтерском учете предприятие формирует оценочные обязательства по отпускам, а для целей налогового учета резерв предстоящих расходов на оплату отпусков отсутствует. Рассмотрим на примере.

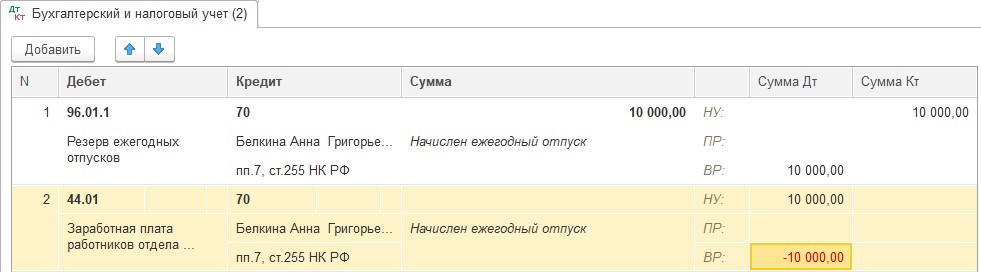

Пример. В январе 2019 г. Иванову И.И. начислен отпуск в размере 10 000 руб. В бухгалтерском учете по предприятию сформировано оценочное обязательство по отпускам в размере 5 208 руб. (в том числе оценочные обязательства по страховым взносам 1 208 руб.), в налоговом учете резерв не формируется.

Рис. Начисление оценочных обязательств

Рис. Начисление отпуска

На рисунке видно, что проводки по бухгалтерскому и налоговому учету отличаются и не связаны между собой. Если будет допущена ошибка в налоговом учете, и, например, вместо 10 000 руб., будет 9 000 руб., то в стандартных отчетах показатель Контроль БУ – (НУ + ВР + ПР) будет равен нулю. Но расчет налога на прибыль будет не верный.

Рис. Начисление отпуска с ошибкой

Рис. Стандартный отчет

Для небольших предприятий, найти ошибку можно. Сравнить оборот по счету 96 «Оценочные обязательства» (10 000 - 5 208 = 4 792 руб.) и оборот по счету учета затрат сч. 44 (3 792 руб.). Но если на предприятии есть разница между бухгалтерским и налоговым учетом не только за счет начислений оценочных обязательств, и используется несколько счетов учета затрат, то в этом случае обнаружить ошибку очень сложно и трудоемко.

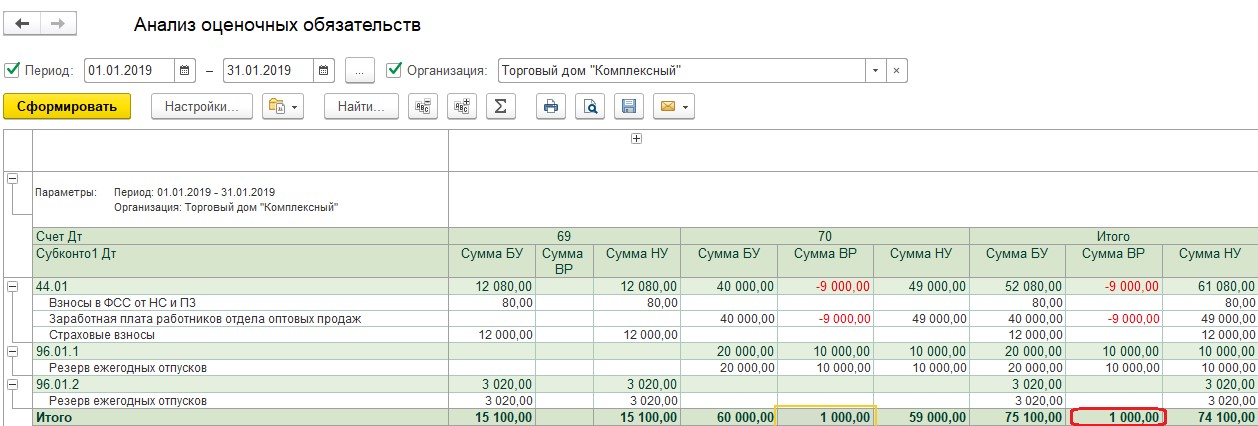

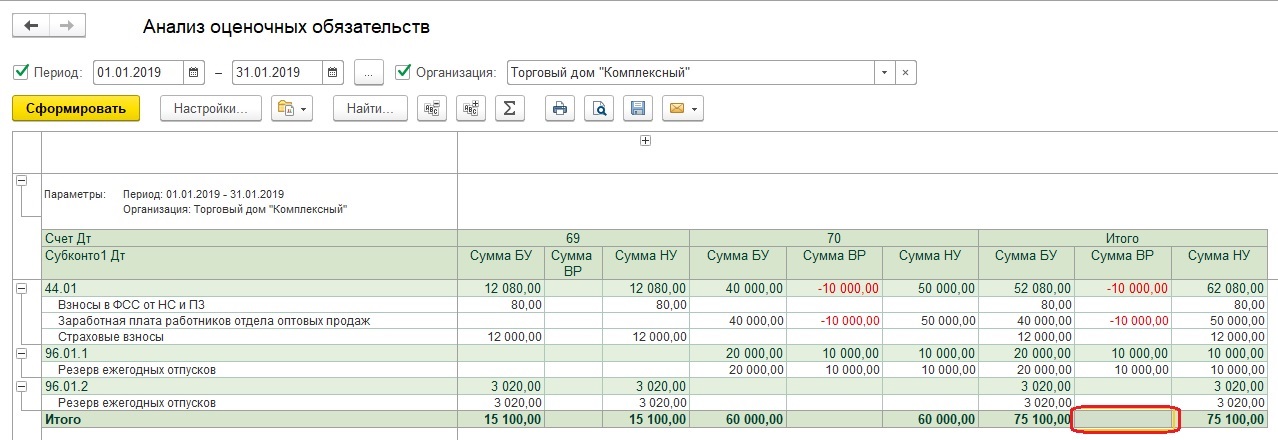

Для выявления именно таких ошибок предназначен отчет «Анализ оценочных обязательств». Контрольным показателем является итоговая сумма по колоне «Итого»/«Сумма ВР». Если этот показатель отличен от нуля, это означает что в учете оценочных обязательств присутствуют ошибки.

Рис. Анализ оценочных обязательств, когда есть ошибки в учете

Рис. Анализ оценочных обязательств, когда нет ошибок в учете

Отчет «Анализ оценочных обязательств» - внешний отчет для конфигурации «1С:Бухгалтерия 3.0» (тестирование проводилось на релизах 3.0.56.22, 3.0.70.33). Отчет можно подключить с помощью сервиса «Дополнительные отчеты и обработки» (Раздел Администрирование - Печатные формы, отчеты и обработки - Дополнительные отчеты и обработки)

Вступайте в нашу телеграмм-группу Инфостарт