{kind=link}

Данная надстройка позволит получить стандартный отчет «Анализ начисленных налогов и взносов» с детализацией по сотрудникам и одновременно по всем взносам.

1. Доступ к отчету организован через рабочий стол «Налоги» - «Анализ начисленных налогов и взносов». После открытия отчета выбираем вариант отчета «ФСС и ФОМС» см. рис. 1. (за отображение данной панели отвечает кнопка см. рис. 2.)

2. Далее в правом нижнем углу нажимаем кнопку «сохранить» и выбираем «сохранить вариант как» см. рис. 3. ( за отображение данной панели отвечает кнопка см. рис. 4.)

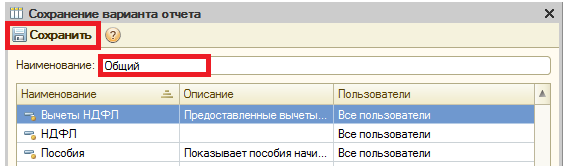

3. В появившемся окне заполняем реквизит наименование «Общий» и жмем кнопку сохранить см. рис. 5.

4. Если все сделано правильно в списке вариантов отчета, добавится новый вариант с наименованием «Общий» см. рис. 6.

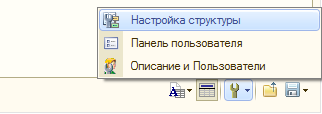

5. После того как новый вариант добавлен, переходим к его настройке. Для этого необходимо в правом нижнем углу нажать кнопку «Настройка варианта отчета» и выбрать «настройка структуры» см. рис. 7.

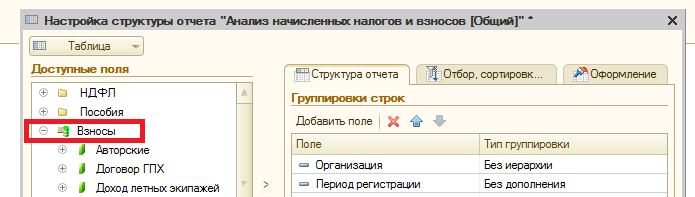

6. В появившемся окне из табличной части «Доступные поля» в табличную часть «Группировки строк» с помощью левой кнопки мыши перетаскиваем «Физическое лицо» см. рис. 8.

7. Порядок полей в табличной части группировка строк должен быть сохранен в соответствии с рис. 8. Далее необходимо в табличной части «Доступные поля» развернуть поле «Взносы», для этого необходимо нажать на знак «+» см. рис. 9.

8. Далее необходимо из табличной части «Доступные поля» в табличную часть «Колонки отчетов» перетащить с помощью левой кнопки мыши, следующие поля: ПФР накопительная часть, ПФР страховая часть, ТФОМС, ФФОМС, ФСС, ФСС от НС (см. рис. 10.).

9. Если все настроено правильно, форма настроек должна соответствовать рисунку 10. После чего жмем кнопку «Сформировать» см. рис. 11.

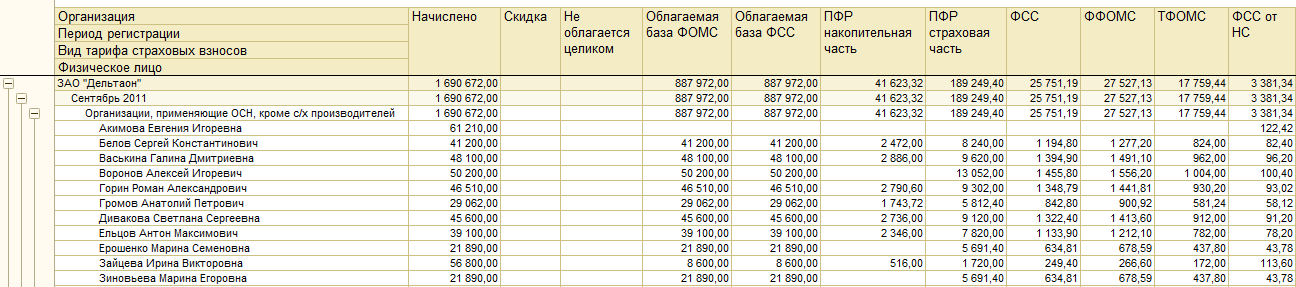

10. Если все сделано, верно, то наш отчет формируется с детализацией по сотрудникам и одновременно отражает взносы по всем фондам см. рис. 12.

11. После того как отчет сформирован сохраняем все надстройки, для этого в правом нижнем углу нажимаем кнопку «сохранить вариант отчета» и выбираем «сохранить вариант» см. рис. 13.