Фирма «1С» выпустила релиз 1С:Бухгалтерии 3.0.166 с поддержкой требований в части налогового учета, в том числе по уплате НДС при УСН.

Также добавлены новые возможности по учету малоценки и НМА.

Рассказываем обо всех важных изменениях в новом релизе.

Налоговая реформа – 2025 в 1С:Бухгалтерии: поддержка новых требований в релизе 3.0.166

Фирма «1С» выпустила очередное обновление для прикладного решения 1С:Бухгалтерия 3.0.166 и поддержала в конфигурации ряд требований, обусловленных изменением налогового законодательства:

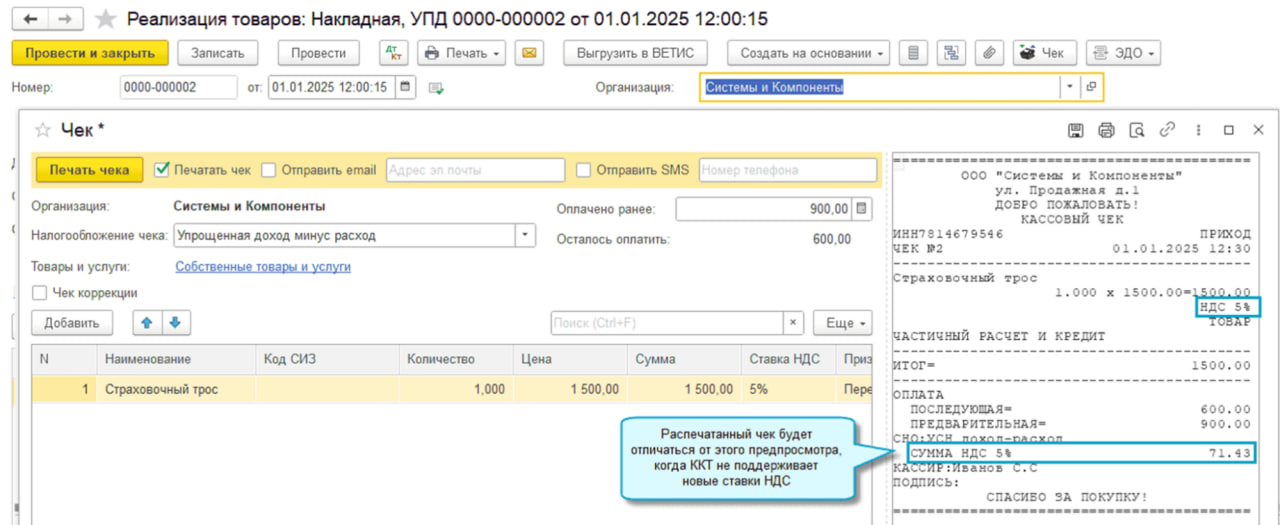

- для плательщиков УСН с 01.01.2025 добавлена возможность пробивать кассовые чеки со ставками НДС 5% и 7%; дополнительные настройки в программе не потребуются, достаточно будет указать ставку НДС в документе реализации;

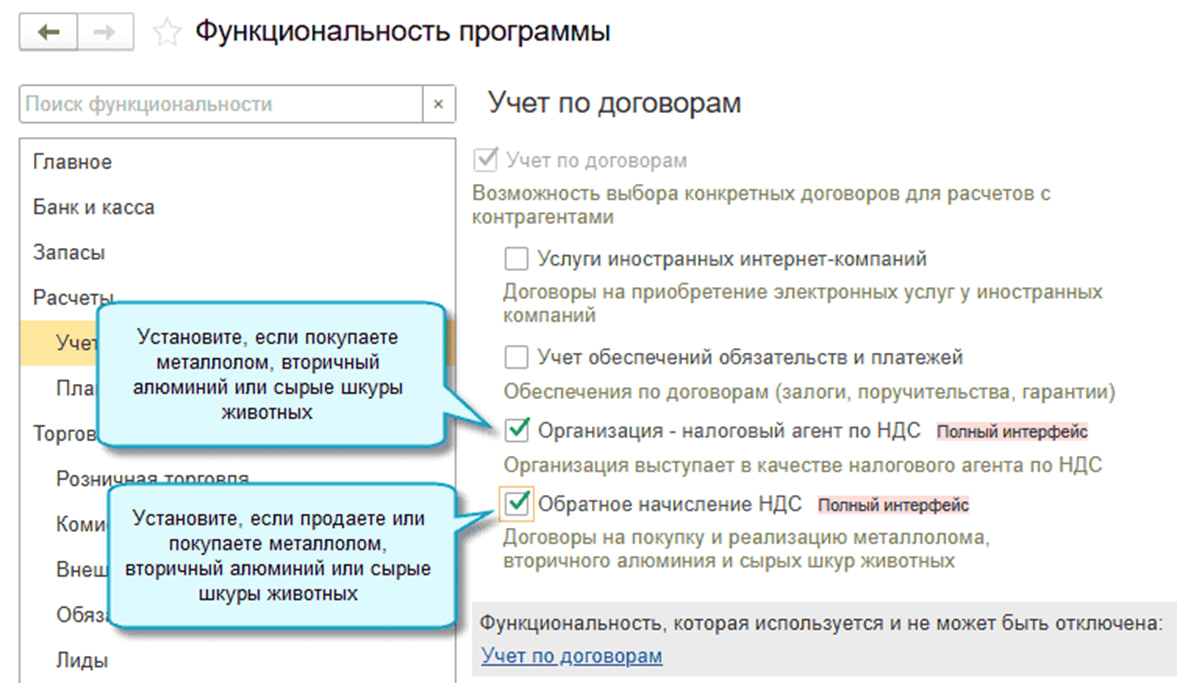

- добавлена возможность учитывать НДС по договорам на реализацию металлолома, вторичного алюминия и сырых шкур животных организациям и ИП на УСН (функциональность доступна только в версии КОРП);

- обновлены налоговые ставки по акцизам на 2025-2027 годы (Федеральный закон от 12.07.2024 № 176-ФЗ, Федеральный закон от 29.10.2024 № 362-ФЗ).

Развитие возможностей для работы с АУСН

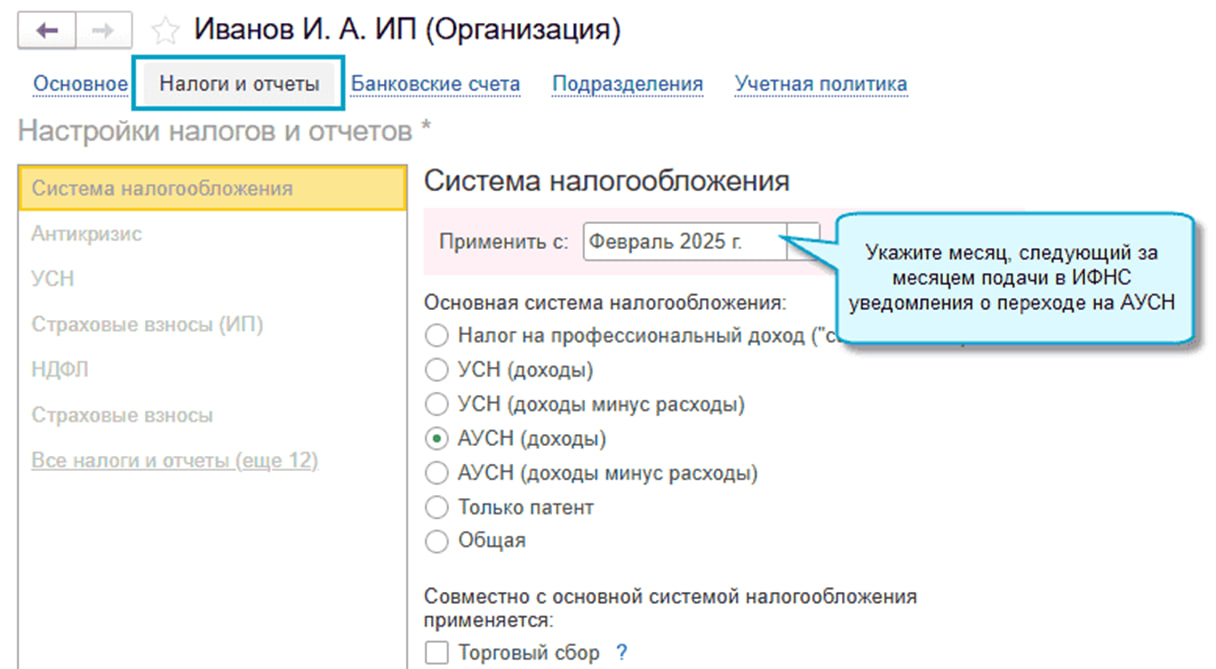

Начиная с 1 января 2025 года в конфигурации можно будет перейти на АУСН с первого числа любого месяца года. Для этого достаточно будет отправить в ФНС уведомление о переходе через личный кабинет налогоплательщика или уполномоченный банк не позднее последнего числа месяца, предшествующего переходу.

Кроме того, в соответствии с Постановлением Правительства РФ от 14.11.2024 № 1547 увеличен размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН. В 2025 году он составит 2 750 рублей в год

Больше удобства для учета НМА и малоценки

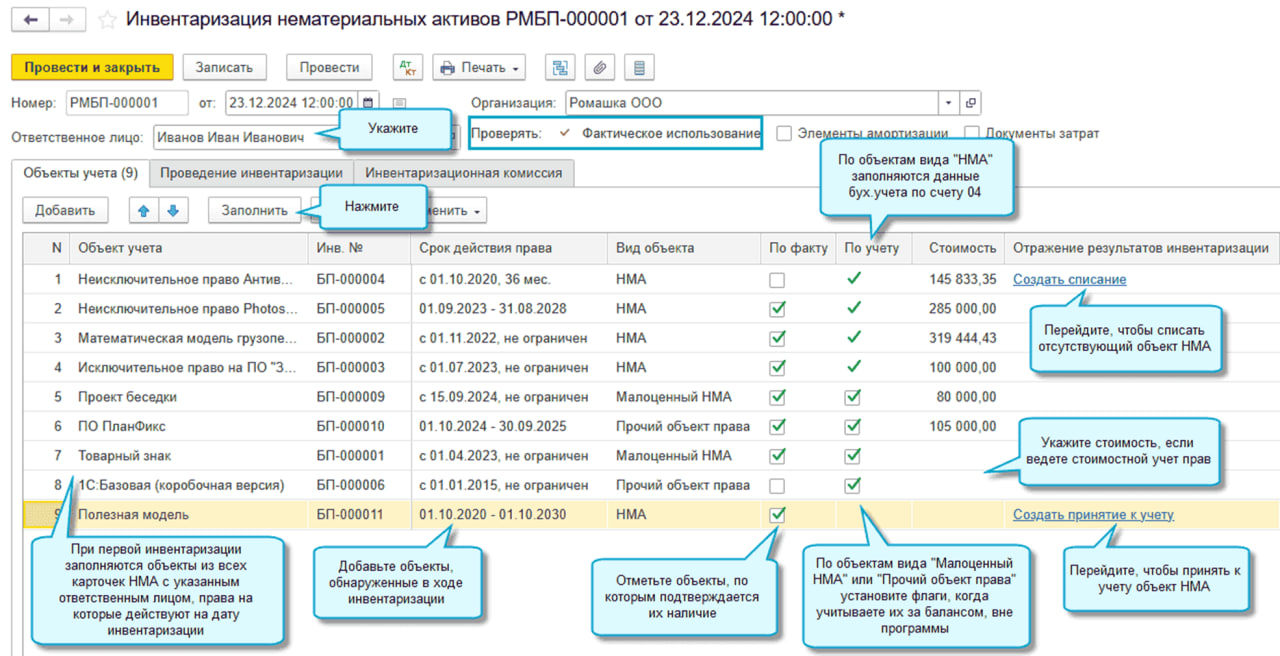

В 1С:Бухгалтерии 3.0.166 появился документ Инвентаризация НМА, позволяющий оформить инвентаризацию объектов НМА и других подобных объектов – результатов интеллектуальной деятельности и средств индивидуализации.

Из документа Инвентаризация НМА можно распечатать:

- Приказ о проведении инвентаризации (ИНВ-22);

- Инвентаризационную опись НМА (ИНВ-1а);

- Сличительную ведомость (ИНВ-18);

- а по объектам, не являющимся НМА – Ведомость на результаты интеллектуальной деятельности.

Инвентаризация НМА в 1С:Бухгалтерии 3.0.166

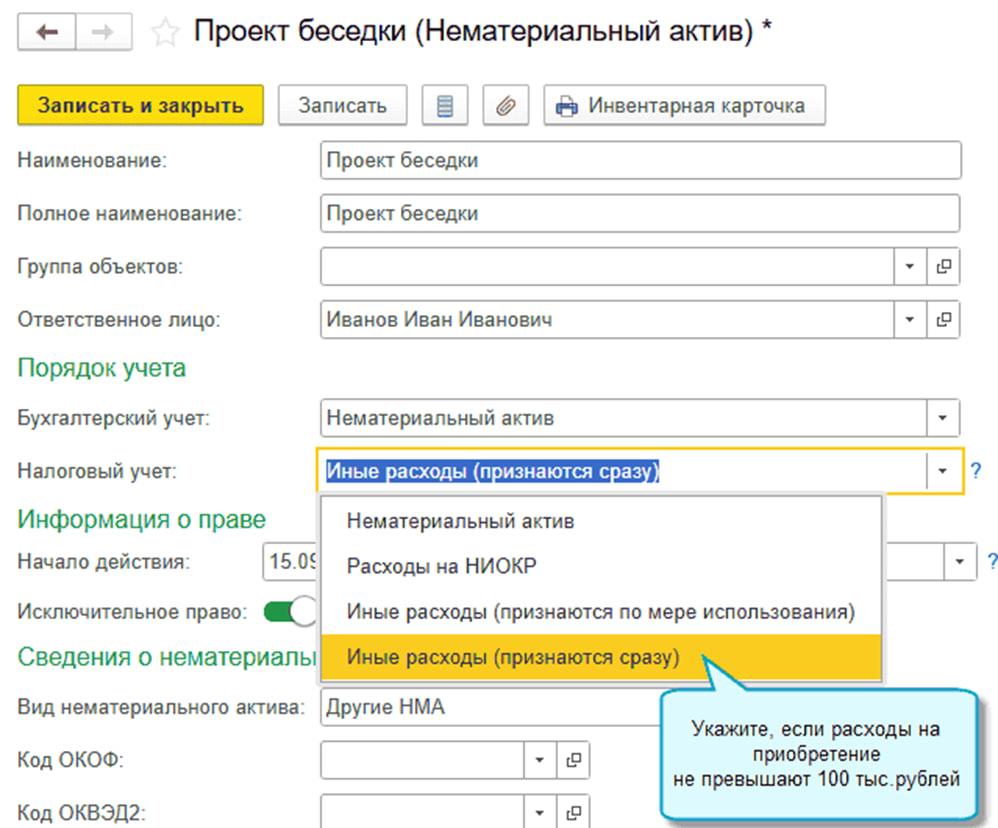

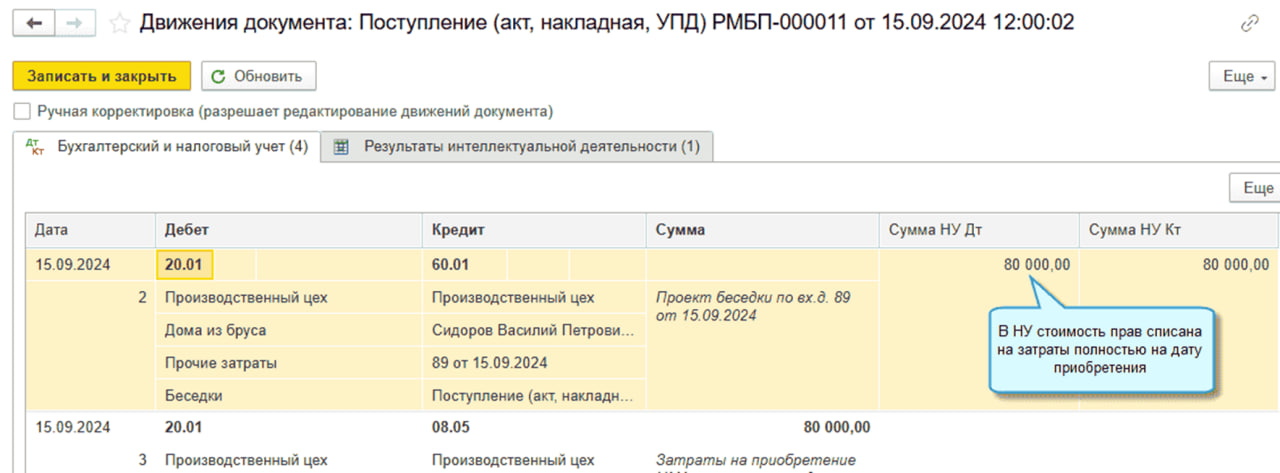

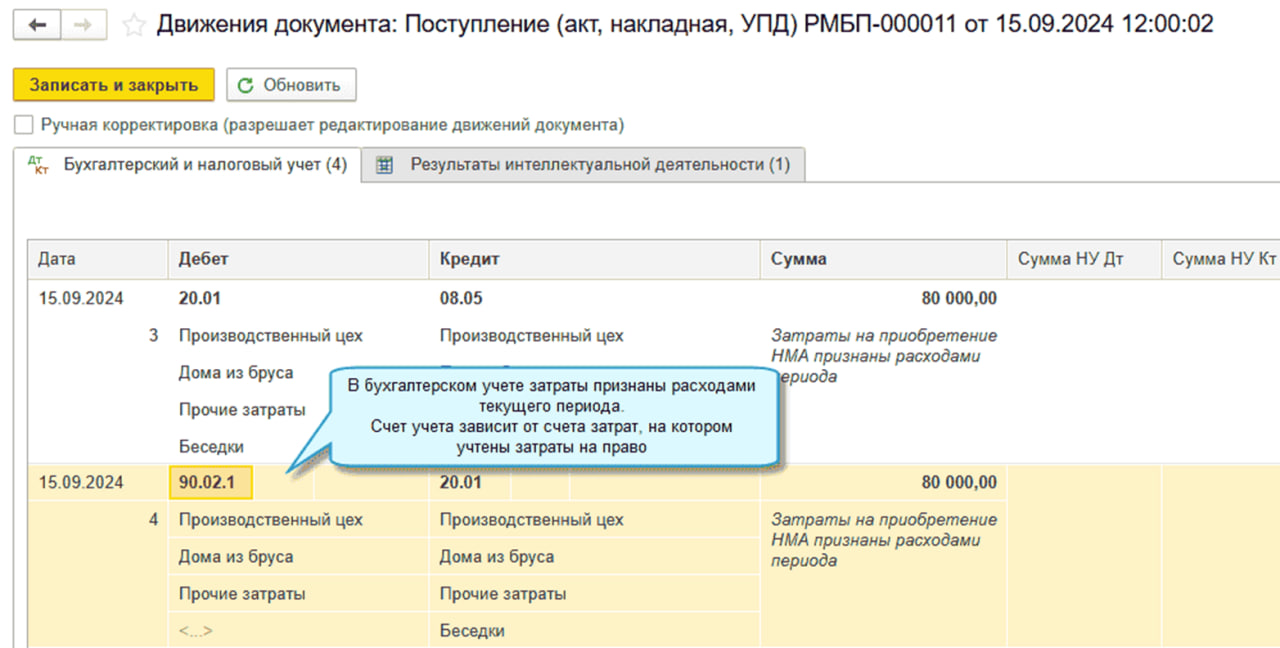

Кроме того, добавлены новые возможности для учета в части приобретения малоценных исключительных прав. Теперь документ «Поступление» с видом операции «Права» можно использовать для учета исключительных прав со сроком использования более 12 месяцев, но стоимостью не более 100 000 рублей.

В налоговом учете при проведении документа «Поступление» с видом операции «Права» и стоимостью НМА менее 100 000 рублей, эти затраты будут включаться в расходы единовременно на дату приобретения. Такой порядок может применяться по малоценным НМА за исключением прав на компьютерные программы (пп.26 п.1 ст.264 Налогового кодекса РФ).

А в бухгалтерском учете затраты, не превышающие лимит стоимости НМА, установленный в учетной политике, теперь также включаются в расходы и не учитываются, как раньше, в расчете себестоимости при закрытии месяца.

Что еще нового в 1С:Бухгалтерии 3.0.166

В состав релиза вошло еще несколько возможностей, о которых стоит упомянуть. Отметим здесь:

- возможность передавать в ГИС МТ «Честный знак» информацию о фактическом содержании этилового спирта и первичном документе о производстве по товарным группам «Пиво в кегах» и «Пиво в потребительских упаковках»;

- возможность передавать в ФНС уведомления о прочтении сообщений для самозанятых: в программе реализовано проставление отметки о прочтении в список сообщений ФНС, полученных из сервиса «Мой налог»;

- к кодам доходов, выплаченным иностранным организациям с 1 января 2025, добавлены коды 41 и 42 в перечень видов доходов иностранного контрагента; ранее для таких доходов использовался код 39.

Обновление регламентированной отчетности и Декларация 3-НДФЛ за 2024 год

В 1С:Бухгалтерии 3.0.166 добавлено заполнение обновленной формы декларации 3-НДФЛ. Форма будет применяться с 1 января 2025, начиная с декларации за 2024 год.

Что касается регламентированных отчетов, то отметим здесь:

- расширение номенклатуры форм регламентированной отчетности: добавление форм декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, а также упомянутой выше формы 3-НДФЛ;

- добавление форм, используемых в рамках процесса рассмотрения жалоб в упрощенном порядке (утверждены приказом ФНС России 02.09.2024 № ЕД-7-9/693@): жалоба (КНД 1110121), ходатайство о приостановлении рассмотрения жалобы (апелляционной жалобы) полностью или в части (КНД 1110407). Заявление о приостановлении исполнения обжалуемого решения полностью или частично (КНД 1110408), заявление об отзыве жалобы (апелляционной жалобы) полностью или в части (КНД 1110409), ходатайство о восстановлении пропущенного срока подачи жалобы (КНД 1110411) и дополнительные документы (информация) к жалобе (апелляционной жалобе) (КНД 1110412).