Все бухгалтера и возможно программисты 1С сталкивались с необходимостью проводить переоценку основных средств в 1С. Приближается дата очередной переоценки, поэтому предлагаю всем заинтересованным ознакомиться с публикацией и возможно приобрести мою конфигурацию.

"Переоценка основных средств производится для определения реальной стоимости объектов основных средств и приведения их первоначальной стоимости к рыночной." (С) ИТС

В двух статьях на ИТС по уценке и дооценке ОС процесс описан подробно и доходчиво. Например, для Бухгалтерии Предприятия 3.0, чтобы провести переоценку, нужно сделать бухгалтерскую справку и документ "Изменение параметров начисления амортизации ОС", правильно рассчитать с десяток показателей с помощью бумаги и калькулятора (что получается далеко не с первого-второго раза) и проверить, правильно ли начисляется амортизация, правильно ли считаются разницы между налоговым и бухгалтерским учетом, правильно ли формируется отчетность.. И так для каждого объекта основных средств, выбранного для переоценки. А если таких объектов хотя бы 10 или 50, то процесс переоценки превращается в очень трудоемкую задачу.

Кроме того, в статьях на ИТС недостаточно внимания уделено показателю "Постоянные разницы для вычисления амортизации" из регистра "Параметры начисления амортизации ОС (Налоговый учет)", который почему то равен сумме переоценки накопленной амортизации, хотя должен рассчитываться по отдельной формуле. Результатом этого являются временные разницы, которые система рассчитывает исходя из главной формулы БУ=НУ+ПР+ВР. Они появляются при амортизации сразу после переоценки. Но в статье умело обозначили наличие ВР, предупредив что ранее проводилась модернизация ОС, то есть они действительно имеют место быть.

Конфигурация "Переоценка основных средств" позволяет решить все выше изложенные проблемы. Решение не требует никакого вмешательства в конфигурацию рабочей базы, не нужно ничего объединять, загружать и вообще заходить в конфигуратор. Процесс установки аналогичен созданию любой пустой базы, а первоначальная настройка делается быстро и легко в полуавтоматическом режиме.

Принцип работы строится на использовании COM-соединения с рабочей базой. С его помощью происходит импорт и экспорт данных. Естественно поддерживается работа и с файловыми и с клиент-серверными базами.

Как работа с данным решением выглядит для пользователя:

1. Пользователь создает организацию в базе "Переоценка основных средств" и делает первоначальную настройку. Параметры отражения переоценки в учете можно настроить вручную, либо автоматически загрузить из рабочей базы.

2. Уже на втором шаге можно делать переоценку! Нужно всего лишь загрузить в базу список нужных основных средств и ввести данные из отчета оценщика. Все расчеты программа проводит автоматически.

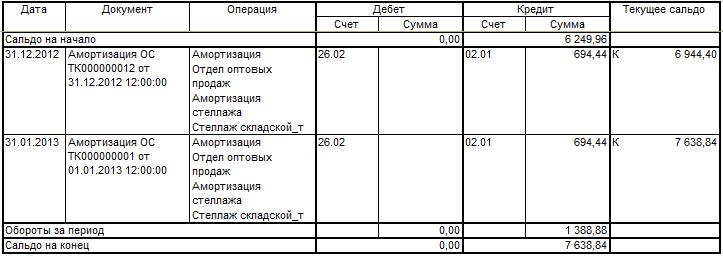

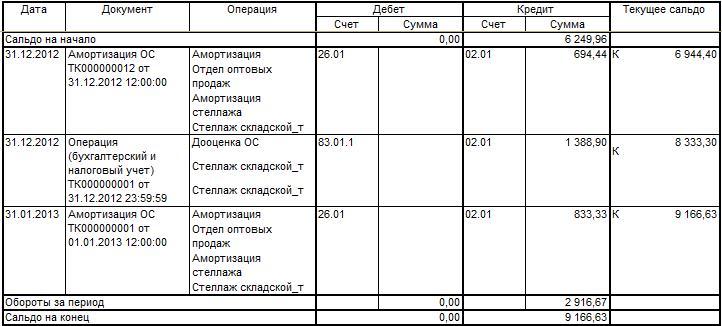

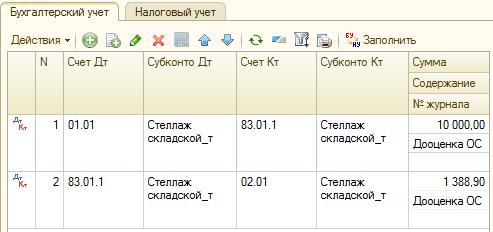

3. Результатом работы программы является сформированная прямо в рабочей базе бухгалтерская справка с нужными проводками, субконто, счетами и суммами, с записями в нужных регистрах сведений. В этом можно убедиться, открыв карточку счета 02 с отбором по основному средству за период с 31 декабря прошедшего года по 31 января текущего. Временных разниц Вы не обанружите, если не было модернизации. Кроме того, можно сформировать отчетность и так же увидеть, что переоценка отражается корректно.

Ключевые возможности конфигурации "Переоценка основных средств" редакция 1.0:

- Удобная первоначальная настройка и загрузка справочника основных средств напрямую из рабочей базы

- Возможность ввода истории прошлых переоценок

- Быстрая и правильная переоценка основных средств в соответствии с ПБУ 6/01, ПБУ 10/99, ПБУ 18/02

- Автоматическое определение счетов учета и амортизации ОС (01.01, 03.03 и 02.01, 02.02) и других параметров (срок полезного использования, фактический срок использования, остаточная стоимость и т. д.)

- Раздельный учет переоценок по нескольким организациям (с учетом того что у одной организации может быть несколько рабочих баз - для централизованной переоценки ОС холдинга компаний)

- Возможность внесения изменений в проведенные переоценки с перезаписью результатов в рабочей базе

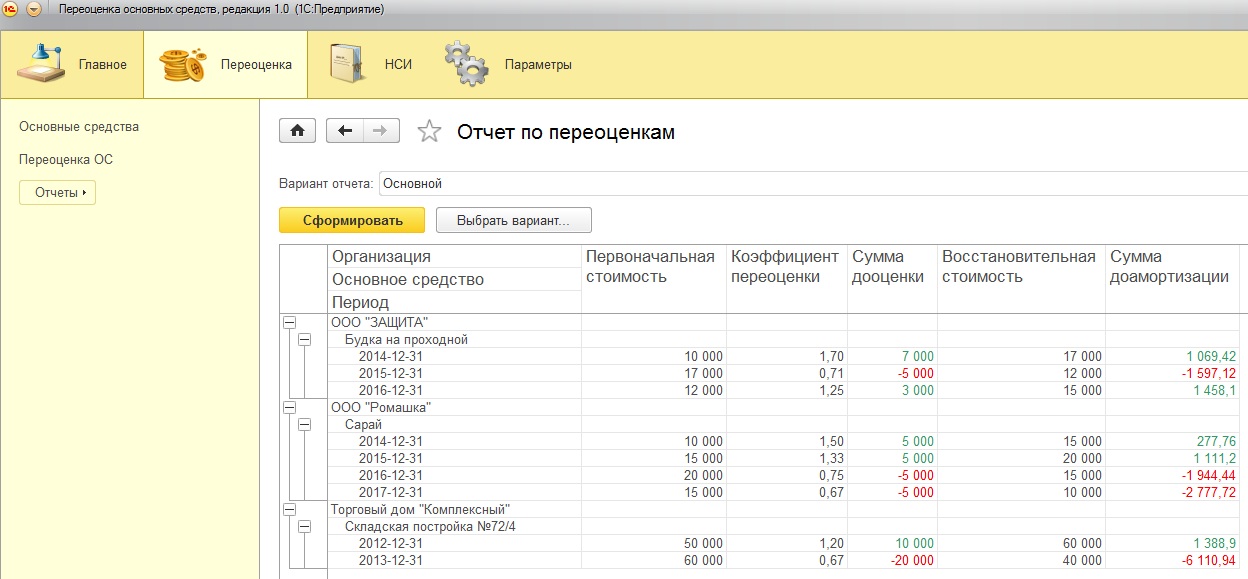

- Отчет по переоценкам

- Печатная форма "Акт переоценки"

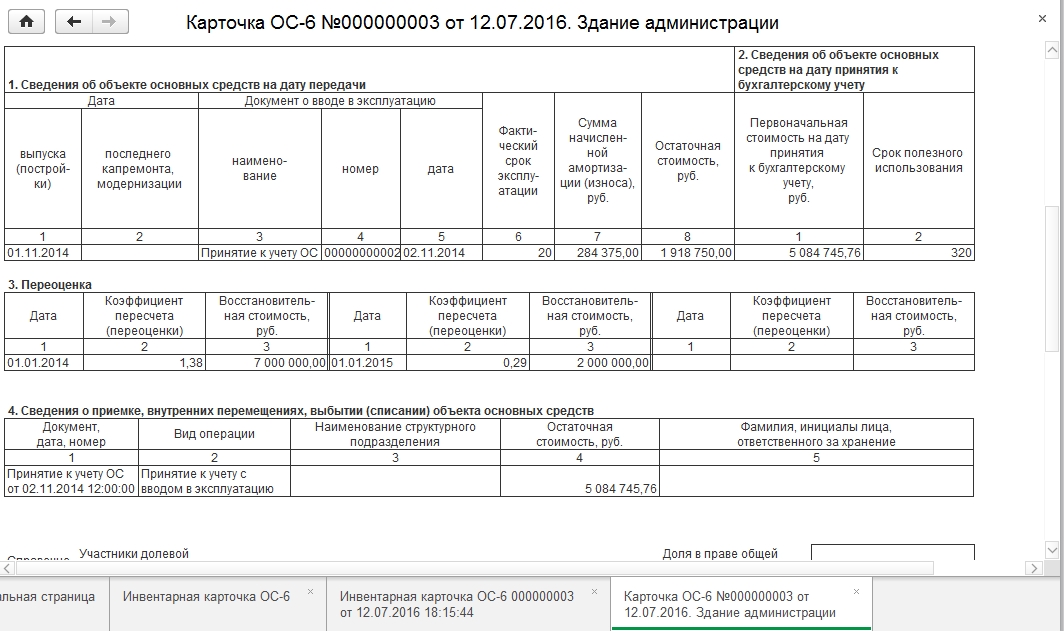

- Документ "Инвентарная карточка ОС-6" с автозаполнением данных из бухгалтерской базы с печатной формой ОС-6.

Это первая редакция конфигурации. Пока что возможна интеграция только с БП 2.0, 3.0 и УПП 1.3. В дальнейшем планируется добавить поддержку конфигураций Комплексная автоматизация 1.1 и ERP 2.0.

Далее предлагаю ознакомиться с примером по переоценке в типовой демонстрационной конфигурации Управление производственным предприятием 1.3 из инструкции пользователя, которая находится в архиве с поставкой.

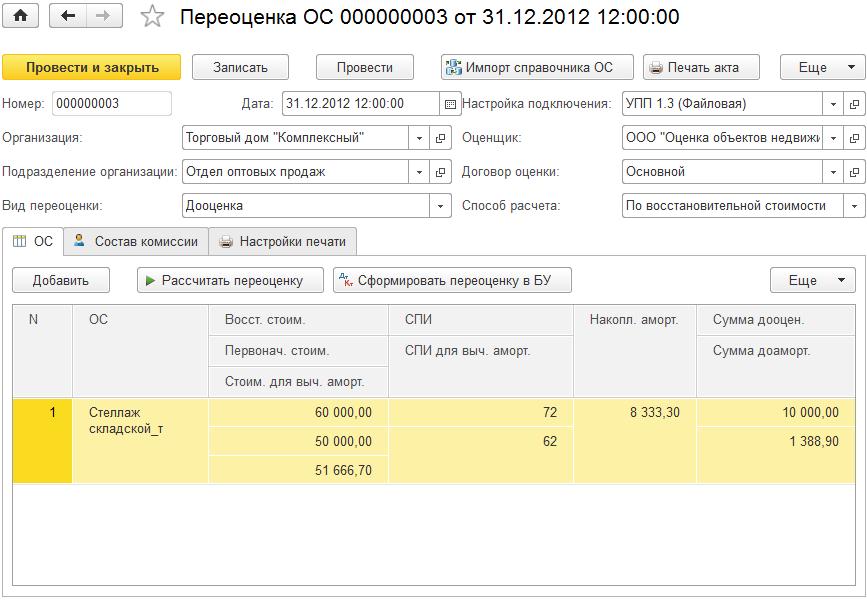

Для начала обозначим вводные данные. У нас есть конфигурация «Управление производственным предприятием 1.3», в которой ведется бухгалтерский и налоговый учет. Организация называется «Торговый дом "Комплексный"», на балансе которой есть основное средство «Стеллаж складской_т» стоимостью 50000 рублей и сроком полезного использования (СПИ) 72 месяца. Требуется провести переоценку в сторону увеличения стоимости до 60000, корректно отразив результаты в бухгалтерском и налоговом учете.

Этап с установкой и настройкой конфигурации «Переоценка основных средств. Редакция 1.0» опустим, сразу перейдем к переоценке.

Итак, сначала проверим, что амортизация за декабрь 2012 начислена:

Рис. 7

Организация приобрела свой стеллаж_т в январе, а принятие к учету с вводом в эксплуатацию произошло в феврале. Соответственно срок фактического использования на конец года - 31 декабря 2012 составил 10 месяцев.

Сумма дооценки = 60000-50000 = 10000 рублей

Сумма амортизации после переоценки = восстановительная стоимость / срок полезного использования * Фактический срок использования = 60000/72*10 = 8333.30 рублей

Сумма доамортизации = сумма амортизации после переоценки – сумма амортизации = 8333.30-6944.40 = 1388.90 рублей

СПИ для вычисления амортизации = СПИ-фактический СПИ = 72-10=62 месяца

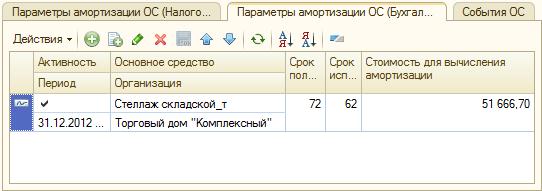

Стоимость для вычисления амортизации = восстановительная стоимость – амортизация после переоценки = 60000-8333.30 = 51666.70 рублей

Теперь сделаем расчет переоценки в программе. Заполним шапку документа и добавим основное средство, указав восстановительную стоимость. Вот что получится по нажатию кнопки «Рассчитать переоценку»:

Рис. 8

Как видно, все необходимые данные для формирования проводок и записей в регистрах сведений у нас есть, всё рассчитано автоматически. Теперь можно провести документ и нажать «Сформировать переоценку в БУ». Посмотрим что сформировалось в рабочей базе:

Рис. 9

Первая проводка – увеличение стоимости ОС, вторая – увеличение накопленной амортизации. Поскольку в налоговом учете переоценка не отражается – нужно учесть постоянные разницы, которые возникают. Их мы видим на рис. 10.

Рис. 10

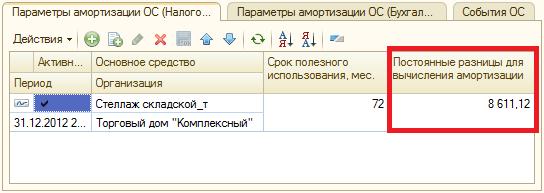

Так же был создан документ «Корректировка записей регистров». В регистре «Параметры начисления амортизации (Налоговый учет)» создается новая запись, в которой есть очень важный параметр – «Постоянные разницы для вычисления амортизации». Как видите на рис. 11, он не равен ПР при увеличении стоимости ОС, как сказано в статье на ИТС.

Рис. 11

ПР для вычисления амортизации рассчитываются по формуле:

(1-(Стоиомсть НУ/Восстановительная стоимость))/стоимость для вычисления амортизации = (1-(50000/60000))/51666.70 = 8611.12. На калькуляторе у вас могут не сойтись копейки, это из-за округления или отсечения знаков после запятой, но внутри 1С это считается правильно, чтобы не возникало временных разниц при начислении амортизации.

В регистре «Параметры амортизации ОС (Бухгалтерский учет)» всё вполне очевидно:

Рис. 12

Ну а в регистре событий ОС просто отражена запись о переоценке, что она вообще была.

Теперь посмотрим на начисление амортизации. Для этого проведем амортизацию ОС за январь 2013 года.

Рис. 13

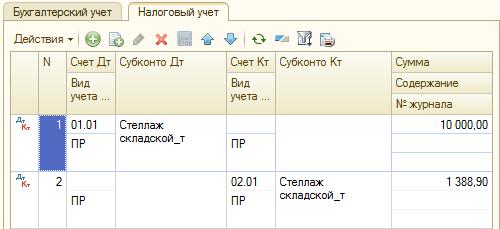

Карточка счета 02 (Налоговый учет), вид учета: НУ.

Рис. 14

Карточка счета 02 (Налоговый учет), вид учета: ПР.

Рис. 15

Как видно из рис. 13,14 и 15 амортизация начисляется правильно, по виду учета НУ изменений нет, в январе появились постоянные разницы по виду учета ПР. Временные разницы ВР отсутствуют. Переоценка выполнена корректно.

В конфигурации присутствует документ "Инвентарная карточка ОС-6" с печатной формой. Он заполняется автоматически, но любые поля можно отредактировать и сохранить. Все поля, данные для которых возможно получить из бухгалтерской базы и из базы данной программы, корректно заполняются при печати.

Причины купить

Приближается дата очередной переоценки, приобретение конфигурации "Переоценка основных средств. Редакция 1.0" позволит значительно сократить время отражения переоценки в Вашей учетной системе и избежать ошибок в расчетах. Так же продукт позволит иметь сводную историю всех переоценок в удобном представлении в виде отчета.

Достоинства

- Удобная первоначальная настройка и загрузка справочника основных средств напрямую из рабочей базы

- Возможность ввода истории прошлых переоценок

- Быстрая и правильная переоценка основных средств в соответствии с ПБУ 6/01, ПБУ 10/99, ПБУ 18/02

- Автоматическое определение счетов учета и амортизации ОС (01.01, 03.03 и 02.01, 02.02) и других параметров (срок полезного использования, фактический срок использования, остаточная стоимость и т. д.)

- Раздельный учет переоценок по нескольким организациям (с учетом того что у одной организации может быть несколько рабочих баз - для централизованной переоценки ОС холдинга компаний)

- Возможность внесения изменений в проведенные переоценки с перезаписью результатов в рабочей базе

- Наличие отчета по переоценкам

- Наличие печатной формы "Акт переоценки"

- Документ "Инвентарная карточка ОС-6" с автозаполнением данных из бухгалтерской базы с печатной формой ОС-6.

- Автоматическая загрузка исторических данных по уже проведенным в бухгалтерской базе переоценкам. Особенно актуально для организаций со значительным количеством ОС.

Сравнение версий

1.0.1.12 - первый релиз, поддерживаются конфигурации "Бухгалтерия предприятия 2.0", "Бухгалтерия предприятия 3.0" и "Управление производственным предприятием 1.3".

1.0.1.13 - исправление ошибки расчета суммы сторно дооценки, в случае когда за дооценкой следует уценка. (Спасибо пользователю Mary Cherry за обратную связь).

1.0.1.14 - обновление для совместимости с конфигурацией "Бухгалтерия предприятия 2.0" релиза до 2.0.64.14.

1.0.2.1 - добавлен документ "Инвентарная карточка ОС-6" с одноименной печатной формой. Добавлена поддержка последних релизов БП 2.0 и 3.0. Исправлены некоторые недочеты интерфейса. Обновлен файл инструкции пользователя.

1.0.2.2 - Добавлена поддержка последних релизов БП 3.0.47.32 и БП 2.0.66.17.

1.0.3.1 - Добавлена автоматическая загрузка результатов предыдущих переоценок из бухгалтерской базы (только для БП 3.0). Добавлена загрузка инвентарного номера для справочника основных средств. Исправлена уязвимость, которая потенциально могла приводить к некорректному определению счета прочих доходов при выполнении дооценки на сумму не превышающую предыдущую уценку. Поддержка актуальных релизов БП 3.0, БП 2.0 и УПП 1.3.

1.0.3.2 - Исправлена ошибка, которая могла приводить к получению некорректных сумм остатков при загрузке результатов предыдущих переоценок из бухгалтерской базы.