1С:Автоматизированная банковская система

Единственная банковская система на 1С, охватывающая весь процесс — от работы с клиентом и учета операций до надзорной отчетности и контроля нормативов Банка России.

-

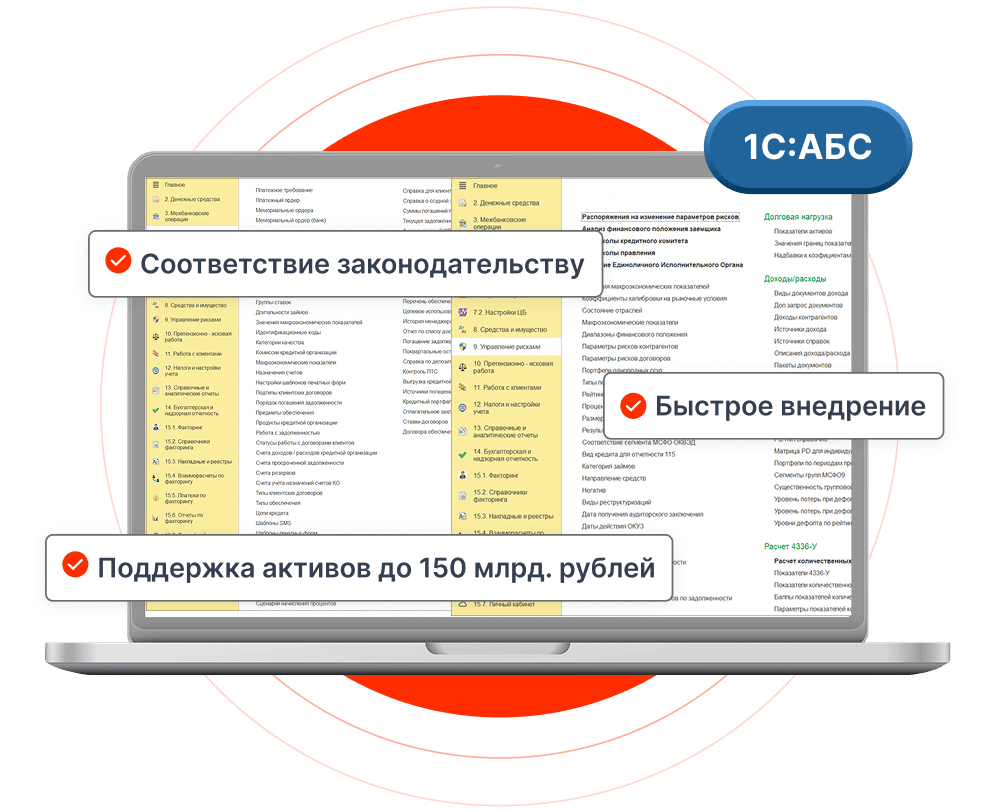

Полная импортонезависимость: Байкал, Эльбрус, Linux, PostgreSQL

-

Соответствие законодательству РФ и ЦБ РФ

-

Открытый код — быстрые кастомизации под специфику банка

-

Поддержка активов до 150 млрд. рублей

-

Быстрое внедрение и простота адаптации персонала

1С:АБС - технологическое ядро

для цифровой трансформации банка

Импортонезависимая архитектура

Работа на отечественных процессорах (Байкал, Эльбрус), ОС Linux, PostgreSQL / Postgres Pro / Tantor SE и др.

Открытый код

Банк получает полный доступ к исходникам и может адаптировать решение под любые процессы.

Соответствие нормативам ЦБ

Реализованы требования всех ключевых положений, методик и форм по состоянию на текущий год.

Масштабирование

до 12 000 пользователей

Нагрузочное тестирование подтвердило, что платформа 1C выдерживает промышленную эксплуатацию.

Полный цикл автоматизации

Операционный день, учет активов/пассивов, риски, РКО, кредиты, депозиты, отчётность, интеграции.

Быстрое внедрение и адаптация

Быстро внедряется и поддерживается, персонал легко осваивает благодаря знакомому интерфейсу и логике 1С.

Покупайте 1С:АБС в Инфостарт и автоматизируйте процессы с бонусом 15%!

Вы можете купить 1С АБС и получить 15% бонусами от суммы покупки на ваш счет. 1 бонус = 1 рубль. Их можно использовать для оплаты услуг и сервисов нашей компании:

- Подписка на Базу знаний Инфостарт

- Участие в конференциях INFOSTART EVENT

- Обучающие курсы и вебинары

- Готовые расширения 1С из Маркетплейс

Возвращаем 15%

бонусами на счет

Быстрое получение

закрывающих документов

Поставка программы

в течение дня

Доставка и установка —

бесплатно!

Архитектура решения 1С:Автоматизированная банковская система

Единая система для всех процессов банка

Полная автоматизация бизнес-процессов кредитной организации: от фронт-офиса до надзорной отчетности.

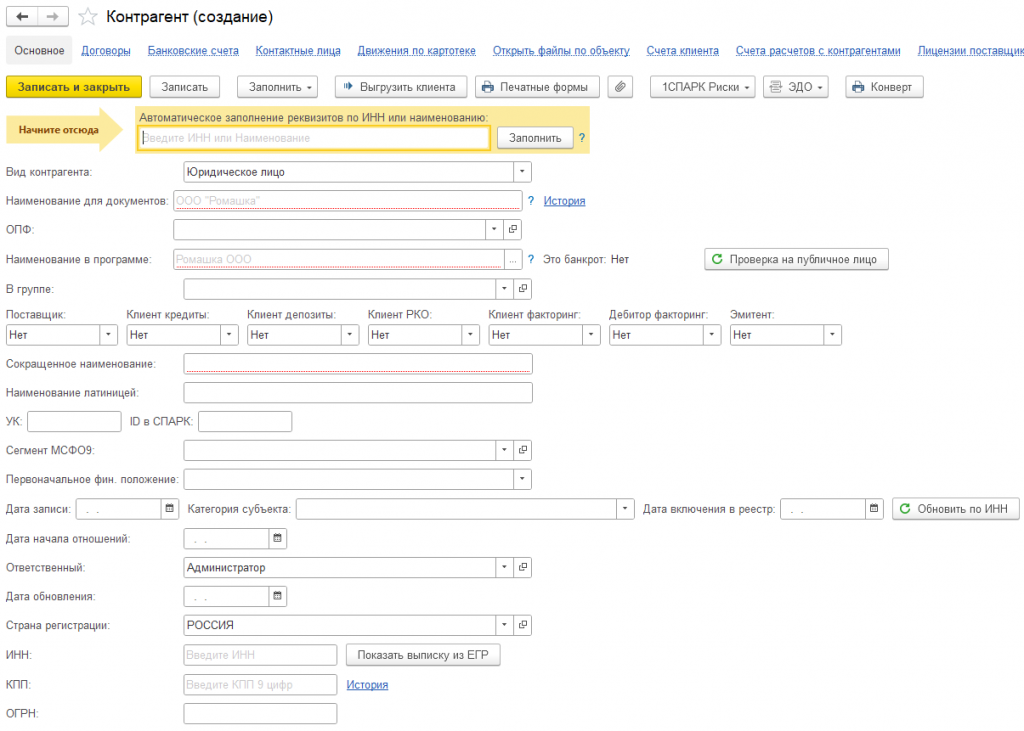

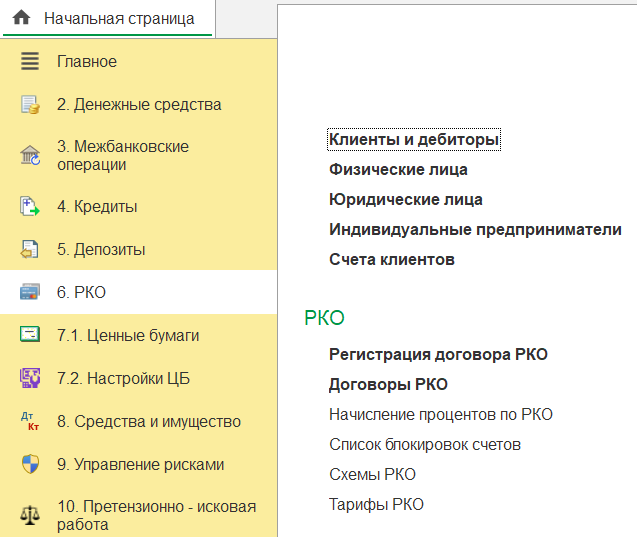

Расчетно-кассовое обслуживание (РКО)

Автоматизация расчетно-кассового обслуживания (РКО) физических, юридических лиц и ИП.

Интеграция со «СПАРК Риски» позволяет создавать единые карточки клиентов с более чем 70 атрибутами.

Поддержка всех типов платежных документов Банка, включая реестры платежей и Унифицированные форматы электронных банковских сообщений (УФЭБС).

Валютные операции

Решение позволяет вести учет валютных операций при обслуживании физических лиц, юридических лиц и индивидуальных предпринимателей.

В системе реализован автоматизированный учет валютных операций банка с физическими лицами как без открытия счетов, так и с использованием счетов физических лиц.

Для юридических лиц поддерживаются:

открытие и ведение счетов для обслуживания экспортно-импортных операций;

операции по обслуживанию международных расчетов;

конверсионные операции;

депозитные операции;

международное финансирование;

корреспондентские отношения между кредитными организациями.

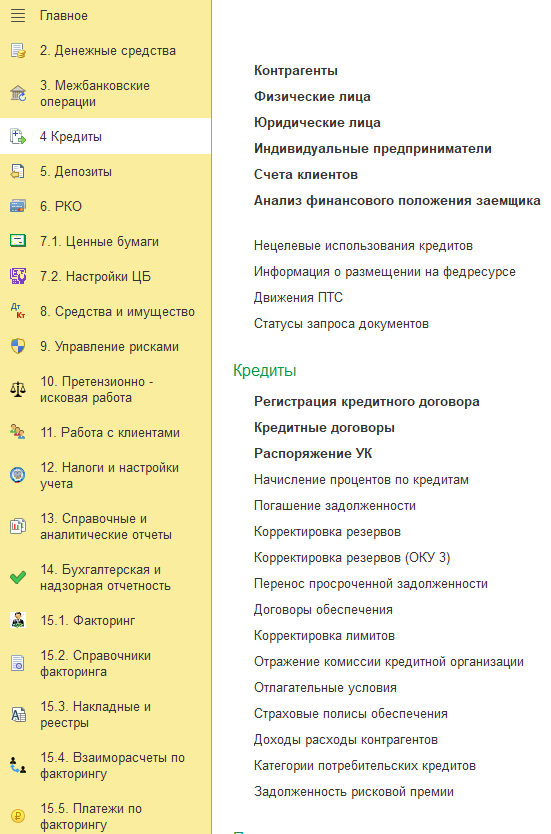

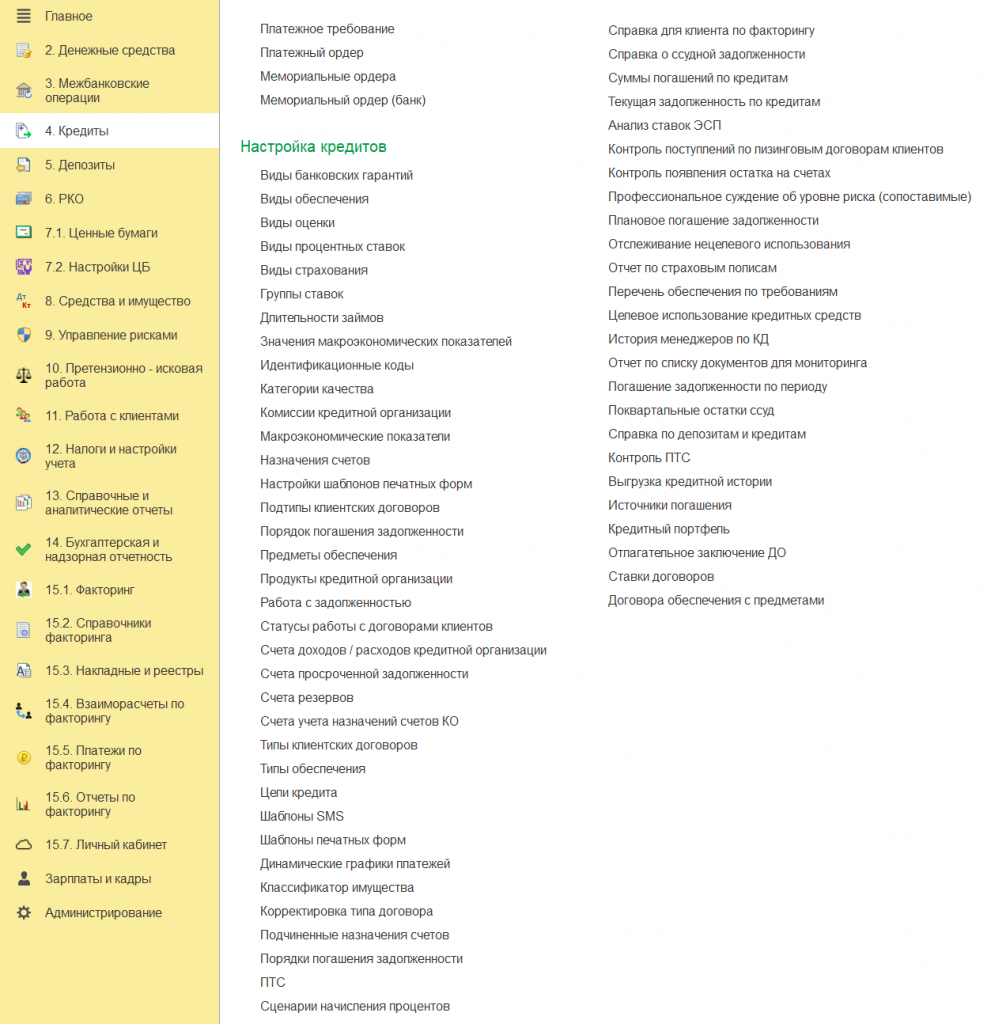

Кредитование

Автоматизирован подход к обработке и учету всех форм кредитования заемщиков: физических лиц, юридических лиц и индивидуальных предпринимателей.

Поддержка всего цикла кредитного договора – от выдачи до полного закрытия, с аналитикой, отчетами по просроченной задолженности и портфелям активов.

Анализ ставок ЭПС и расчет рисковой премии.

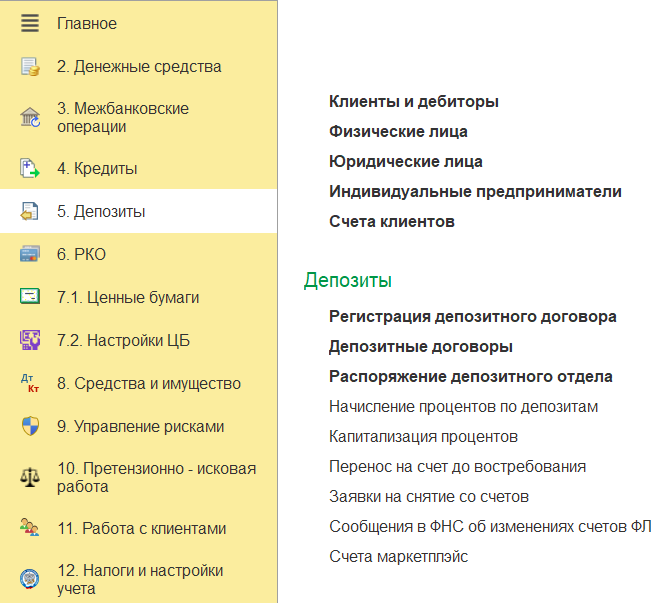

Депозиты

Автоматизирован учет депозитов физических лиц, юридических лиц и индивидуальных предпринимателей. Поддерживаются любые виды депозитов:

срочные;

накопительные;

сберегательные;

до востребования.

Клиентские базы, подсистема работы с депозитными договорами, расчет комиссий, прогнозирование капитализации и процентов.

Формирование аналитической и обязательной отчетности, включая отправку данных в ИФНС.

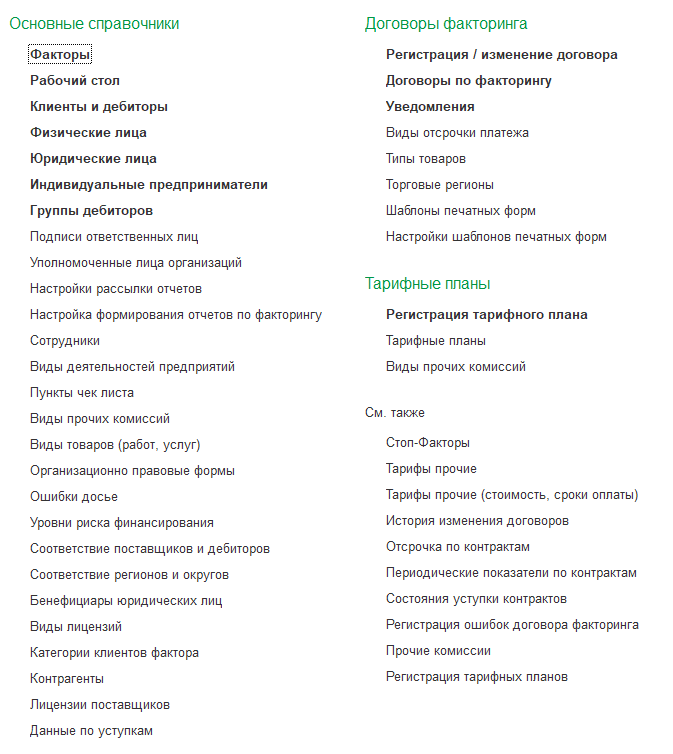

Факторинг и лизинг

Комплексный учет факторинговых операций: уступаемые денежные требования, расчеты с клиентами и должниками, специализированные отчеты. Контроль выполнения условий договоров факторинга.

Автоматизированный учет лизинговых операций: управление договорами, расчет лизинговых платежей, мониторинг объектов лизинга и управление рисками.

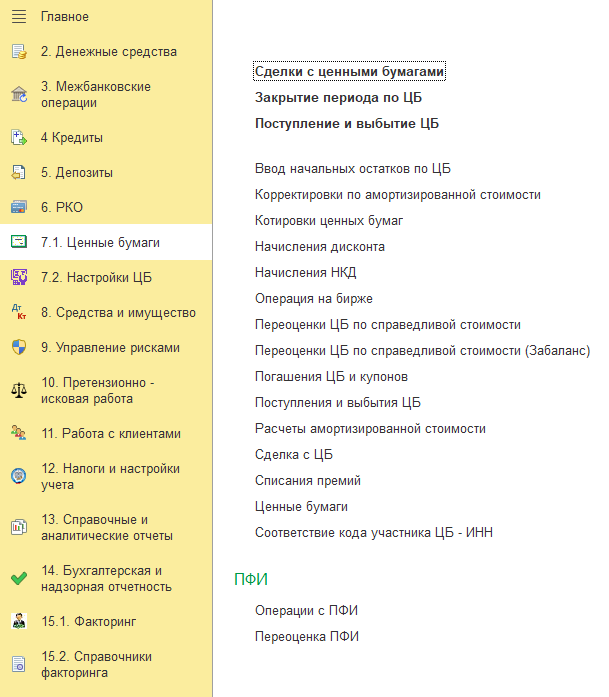

Рынок ценных бумаг

Система позволяет автоматизировать учет всех видов ценных бумаг:

Облигации;

Закладные;

Акции;

Чеки;

Инвестиционные паи;

Коносаменты;

Банковские сертификаты;

Векселя.

Внебалансовые счета

В решении в части кредитных и лизинговых операций реализована возможность формирования распоряжений для учета на внебалансовых счетах:

Обеспечения залога и поручительства;

Ценностей, передаваемых на хранение в кассу;

Лимитов кредитных линий.

События после отчетной даты (СПОД)

Решение позволяет учитывать события после отчетной даты. К таким событиям относятся:

События, подтверждающие существовавшие на отчетную дату условий, в которых кредитная организация вела свою деятельность;

События, свидетельствующие о возникших после отчетной даты условий, в которых кредитная организация ведет свою деятельность.

Кредитные организации отражают корректирующие события после отчетной даты с применением критерия существенности. Такой критерий организация устанавливает самостоятельно исходя из существенности событий после отчетной даты. Эти критерии могут быть определены в абсолютной величине как для всех возможных видов событий после отчетной даты (СПОД), так и по отдельным группам и отдельным событиям.

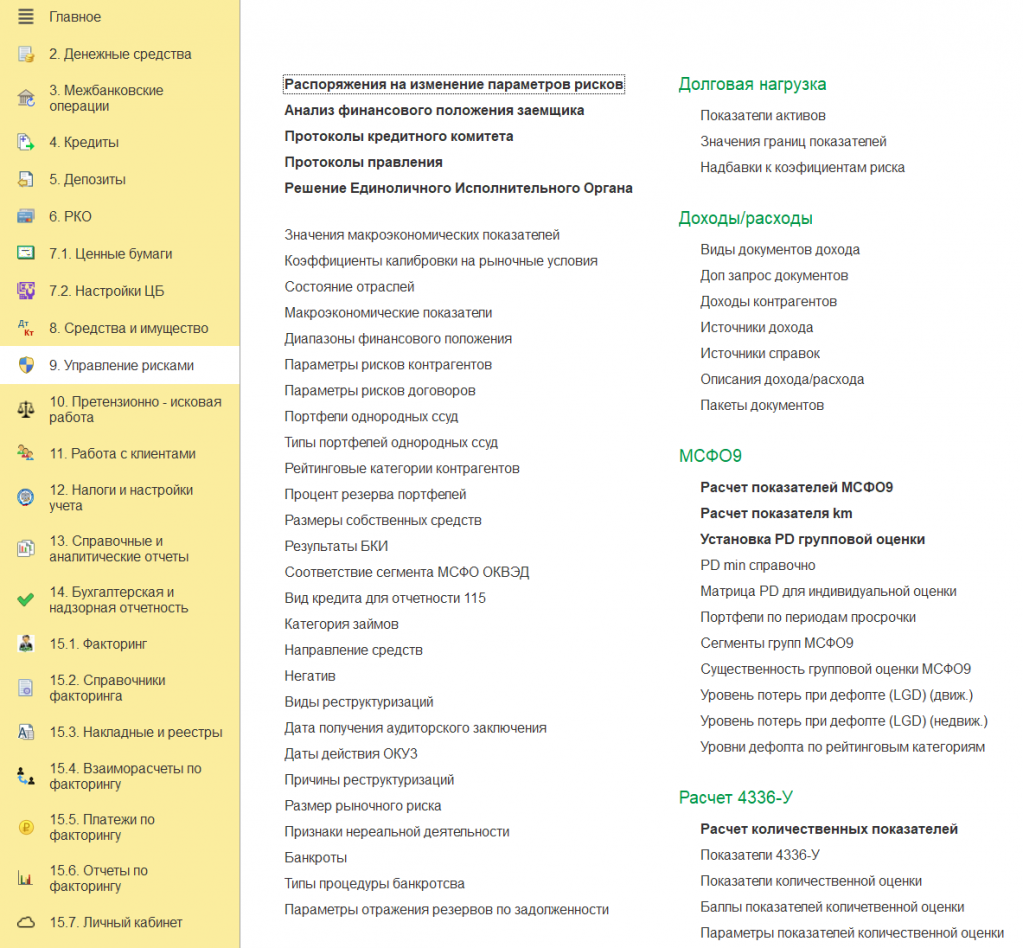

Управление рисками

Решение автоматизирует систему управления рисками кредитной организации, позволяя решать следующие задачи:

Выявление, оценка и агрегирование рисков, которые могут привести к потерям, влияющим на оценку достаточности капитала;

Оценка достаточности имеющегося капитала для покрытия рисков, принятие которых обусловлено реализацией стратегии развития кредитной организации;

Планирование капитала на основе всесторонней оценки рисков, тестирования устойчивости кредитной организации и требований к достаточности собственных средств.

Кредитная организация обязана регулярно (не реже одного раза в год) осуществлять оценку рисков, присущих ее деятельности, на предмет их значимости.

Финансовое закрытие

Решение содержит список проверок, необходимых для закрытия операционного дня, а также месяца и года. Процедуры закрытия операционного дня позволяют:

Проверить выполнение всех необходимых операций закрытия операционного дня;

Закрыть операционный день;

Отменить закрытие операционного дня;

Сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения проверок.

Для каждого операционного дня выполняется проверка начисления резервов на возможные потери и корректности остатков на счетах аналитического учета. Реализован запрет изменений в закрытом операционном дне.

Закрытие финансового месяца и года происходит аналогично закрытию операционного дня.

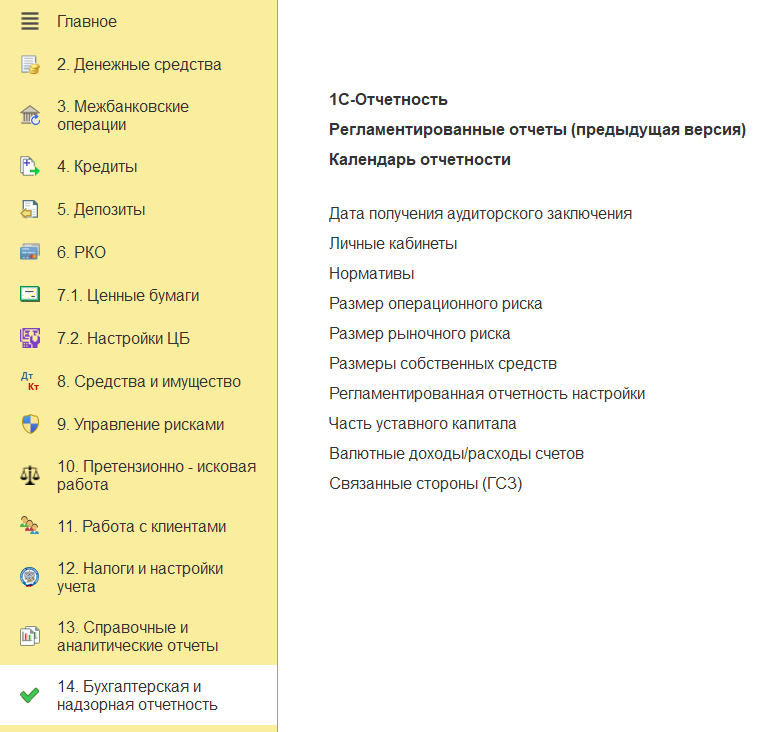

Отчетность

Система предоставляет комплексное решение для кредитных организаций по формированию и представлению бухгалтерских (финансовых) отчетов и другой информации в Центральный банк Российской Федерации (ЦБ РФ) в соответствии с нормативными требованиями.

Ключевые функции:

Создание отчетов в требуемом формате, без ошибок ручного ввода и затрат времени на подготовку отчетности;

Обеспечение подготовки отчетов в соответствии с нормативными требованиями ЦБ РФ, включая формат, структуру и содержание;

Выполнение автоматической валидации и верификации данных для обеспечения точности и согласованности отчетов;

Консолидация данных из различных источников, включая системы бухгалтерского учета, системы управления рисками и других источников данных, для предоставления полной картины финансового положения и профиля риска кредитной организации.

Соответствие 115-ФЗ

Поддержка требований Федерального закона №115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Контроль подозрительных операций и повышение прозрачности деятельности.

Взаимодействие с НБКИ

Автоматический обмен информацией с НБКИ и другими бюро кредитных историй.

Ключевые функции:

Автоматический обмен информацией;

Получение кредитных историй;

Обмен информацией о кредитных договорах;

Анализ кредитной истории.

Претензионно-исковая работа

Подсистема обеспечивает эффективное управление претензиями и исковым процессом, направленным на возврат просроченной задолженности.

Модуль автоматизирует процесс учета и регистрации претензий, включая формирование и отправку соответствующих документов. Он также управляет статусом претензий и исков, с возможностью отслеживания хода дела и принятия оперативных решений. Кроме того, модуль оптимизирует работу по возврату просроченной задолженности, включая планирование и контроль мер по взысканию долгов.

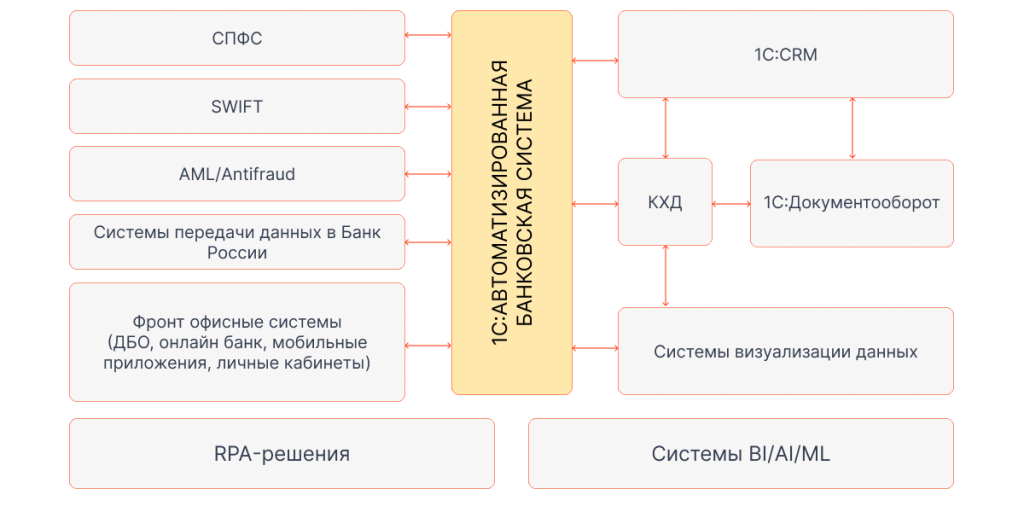

Интеграция с внешними системами

Решение ориентировано на эффективную работу в типичных для банков неоднородных ландшафтах информационных систем и имеет следующие интеграционные возможности:

бесшовная интеграция с системами учета и управления на платформе "1С:Предприятие 8" с использованием прямого соединения, включая расшифровку до документа внешней учетной системы;

обмен данными с внешними учетными системами с помощью таких технологий, как веб-сервисы и ADO (ActiveX Data Objects);

управление мастер-данными (эталонной и централизованной нормативно-справочной информацией) группы компаний;

архитектура программного продукта позволяет с минимальной трудоемкостью осуществить объединение с другими учетными конфигурациями на платформе "1С:Предприятие".

Решение содержит готовые интерфейсы подключения к внешним информационным системам, например: ОКБ, НБКИ, MOEX, НРД, Интерфакс, ЦИК, ПФР, сервисы СМЭВ, различные системы ДБО, платежная система Банка России включая КБР-Н, УФЭБС, СПФС, "Знай своего клиента" Банка России (ЗСК), ПФР, взаимодействие с ЕСИА, S.W.I.F.T, процессинговые центры, интеллектуальные систем обнаружения мошеннических операций, информационные системы управление рисками в сфере ПОД/ФТ.

Благодаря поставке решения с открытым исходным кодом можно:

модифицировать (кастомизировать) решение в соответствии с отраслевой и индивидуальной спецификой банка;

осуществлять быструю реализацию новых сервисов по мере развития бизнеса;

адаптировать систему к изменениям законодательства;

подключать к новым внешним системам;

собственными разработчиками или отраслевыми партнерами фирмы "1С".

Нормативно-правовая база

"1C:Автоматизированная банковская система" решает задачи, связанные с формированием отчетности для Банка России согласно законодательным актам, явившимся основанием для методологической базы:

Положение Банка России от 02.10.2017 N 606-П (ред. от 18.12.2018) "О порядке отражения на счетах бухгалтерского учета кредитными организациями операций с ценными бумагами" (Зарегистрировано в Минюсте России 12.12.2017 N 49215);

Положение Банка России от 22.12.2014 N 448-П (ред. от 19.08.2021) "О порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно неиспользуемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях" (Зарегистрировано в Минюсте России 06.02.2015 N 35917);

Положение Банка России от 12.11.2018 N 659-П "О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями" (Зарегистрировано в Минюсте России 03.12.2018 N 52847);

Положение Банка России от 02.10.2017 N 604-П (ред. от 25.04.2022) "О порядке отражения на счетах бухгалтерского учета кредитными организациями операций по привлечению денежных средств по договорам банковского вклада (депозита), кредитным договорам, операций по выпуску и погашению (оплате) облигаций, векселей, депозитных и сберегательных сертификатов" (Зарегистрировано в Минюсте России 13.12.2017 N 49228) (с изм. и доп., вступ. в силу с 01.01.2023);

Положение Банка России от 02.10.2017 N 605-П (ред. от 25.04.2022) "О порядке отражения на счетах бухгалтерского учета кредитными организациями операций по размещению денежных средств по кредитным договорам, операций, связанных с осуществлением сделок по приобретению права требования от третьих лиц исполнения обязательств в денежной форме, операций по обязательствам по выданным банковским гарантиям и предоставлению денежных средств" (Зарегистрировано в Минюсте России 11.12.2017 N 49198);

Указание Банка России от 04.09.2013 N 3054-У (ред. от 26.09.2022) "О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 01.11.2013 N 30303);

Положение Банка России от 15.04.2015 N 465-П "Отраслевой стандарт бухгалтерского учета вознаграждений работникам в кредитных организациях" (Зарегистрировано в Минюсте России 14.05.2015 N 37275);

Положение Банка России от 24.11.2022 N 809-П (ред. от 23.03.2023) "О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения" (Зарегистрировано в Минюсте России 29.12.2022 N 71867);

Положение Банка России от 24.11.2022 N 810-П "О порядке отражения на счетах бухгалтерского учета кредитными организациями доходов, расходов и прочего совокупного дохода" (Зарегистрировано в Минюсте России 29.12.2022 N 71868);

Указание Банка России "О внесении изменений в Инструкцию Банка России от 29 ноября 2019 года № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией";

Положение Банка России от 06.08.2015 N 483-П (ред. от 06.07.2021) "О порядке расчета величины кредитного риска на основе внутренних рейтингов" (вместе с "Требованиями к качеству данных, используемых банками для создания и применения моделей количественной оценки кредитного риска для целей расчета нормативов достаточности капитала") (Зарегистрировано в Минюсте России 25.09.2015 N 38996) (с изм. и доп., вступ. в силу с 01.01.2023);

Указание Банка России от 17.04.2023 N 6412-У "О внесении изменений в отдельные нормативные акты Банка России по вопросам применения надбавок к коэффициентам риска в отношении отдельных видов кредитов (займов)" (Зарегистрировано в Минюсте России 23.05.2023 N 73399);

Указание Банка России от 17.04.2023 N 6411-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала" (Зарегистрировано в Минюсте России 23.05.2023 N 73398);

Указание Банка России от 10.01.2023 N 6355-У "О внесении изменения в пункт 1.1 Положения Банка России от 7 декабря 2020 года N 744-П "О порядке расчета размера операционного риска ("Базель III") и осуществления Банком России надзора за его соблюдением" (Зарегистрировано в Минюсте России 03.02.2023 N 72236);

Положение Банка России от 29.06.2021 N 762-П (ред. от 25.03.2022) "О правилах осуществления перевода денежных средств" (Зарегистрировано в Минюсте России 25.08.2021 N 64765);

Положение Банка России от 08.04.2020 N 716-П (ред. от 25.03.2022) "О требованиях к системе управления операционным риском в кредитной организации и банковской группе" (Зарегистрировано в Минюсте России 03.06.2020 N 58577) (с изм. и доп., вступ. в силу с 01.01.2023);

Положение Банка России от 29.01.2018 N 630-П (ред. от 31.05.2022) "О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (Зарегистрировано в Минюсте России 18.06.2018 N 51359);

Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) "Об оценке экономического положения банков" (вместе с "Методикой оценки показателей прозрачности структуры собственности банка") (Зарегистрировано в Минюсте России 19.05.2017 N 46771);

Положение Банка России от 23.10.2017 N 611-П (ред. от 22.04.2020) "О порядке формирования кредитными организациями резервов на возможные потери" (Зарегистрировано в Минюсте России 15.03.2018 N 50381);

Положение Банка России от 28.06.2017 №590-П "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности";

Положение Банка России от 04.07.2018 № 646-П "О методике определения собственных средств (капитала) кредитных организаций ("Базель III")" (форма 0409123);

Указание Банка России от 20.04.2021 № 5782-У "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала" (форма 0409135 в части расчета надбавки);

Указание Банка России от 08.10.2018 № 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации".

Особенности лицензирования

1С:Автоматизированная банковская система

Конфигурация является полностью открытой, не содержит защищенных участков кода и полностью доступна для внесения изменений.

Временная электронная лицензия для изучения и тестирования на 90 дней поставляется с частично закрытым программным кодом конфигурации.

Расширение количества автоматизированных рабочих мест осуществляется приобретением клиентских лицензий на платформу "1С:Предприятие 8".

Решение предназначено для использования только в кредитных организациях.

При выборе варианта поставки размер активов определяется по последней опубликованной оборотной ведомости по счетам бухгалтерского учета кредитной организации по форме отчетности ОКУД 0409101 на сайте Банка России по значению в разделе "А. Балансовые счета - Актив" в ячейке строки "Итого по активу (баланс)" столбца "Исходящие остатки - Итого".

Частые вопросы

Да, годовая отчетность составляется в 1С:Автоматизированная банковская система за отчетный период — с 1 января по 31 декабря включительно. Годовая отчетность составляется в валюте Российской Федерации.

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ в соответствии с особым порядком, предусмотренным п. 5 ст. 170 НК РФ. Суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам) включаются в расходы, принимаемые к учету при расчете налога на прибыль, при этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, уплачивается в бюджет. Для того чтобы НДС уплаченный был списан в расходы необходимо выполнение трех условий:

поступление – сумма НДС должна быть подтверждена первичными документами (счет-фактура);

оплата – поступившие по счету-фактуре ценности или услуги должны быть полностью оплачены;

использование – поступившие по счету-фактуре ценности или услуги должны быть использованы в хозяйственной деятельности.

Конфигурация 1С:Автоматизированная банковская система позволяет запросить в ЕСИА следующие данные по клиенту:

ФИО

дата и место рождения

пол

СНИЛС

ИНН

номер мобильного телефона

данные российского паспорта или загранпаспорта

данные водительского удостоверения

данные свидетельства о рождении

адрес электронной почты

адреса регистрации и фактического проживания

выписка из ИЛС ПФР

данные о регистрации транспортного средства

свидетельство об установлении отцовства

свидетельство о перемене имени

свидетельство о браке/разводе

история паспортов

справка 2-НДФЛ

справка о назначенных пенсиях и социальных выплатах на дату

сведения о трудовой деятельности

сведения об инвалидности и полисе ОМС

сведения о доходах физического лица

сведения о выплатах страховых взносов

Выписка из ЕГРИП в отношении ИП, в которых ФЛ является руководителем

Выписка из ЕГРЮЛ в отношении ЮЛ, в которых ФЛ является руководителем

Станислав Субботин

Руководитель корпоративного отдела Инфостарт

Готовы перейти на отечественную автоматизированную банковскую систему?

- Оставьте заявку, чтобы получить персональную консультацию!