Статья ориентирована на людей с техническим образованием, потому как люди с финансовым образованием всю эту теорию, естественно, изучали (хотя могли и забыть). Предполагает всё-таки наличие общих сведений о БУ, понимание назначения счетов и принципа двойной записи.

Итак, рассмотрены будут следующие понятия:

1) Организационная и финансовая структура. Понятие ЦФО.

2) Понятие "Бюджет", виды бюджетов, бюджетная структура

3) Статьи движения денежных средств и статьи доходов и расходов

4) Денежные потоки, финансовые потоки, дисконтирование денежных потоков, кассовые разрывы и дефицит денежного потока

5) Баланс. Активы (оборотные, внеоборотные), Пассивы, Сальдо, Развернутое сальдо

6) Финансовые результаты EBITDA, EBIT, Net Profit (чистая прибыль), нераспределенная прибыль.

7) Учет затрат (Direct costing, Activity Based Costing), постоянные и переменные издержки.

8) Основное финансовые показатели: ликвидность, рентабельность, структура капитала.

9) Финансовый анализ: CVP анализ, методы инвестиционного анализа NPV, IRR

10) OLAP, BI, CPM

1) Организационная и финансовая структура. Понятие ЦФО.

Собственно, ничего сложного нет; но всё же нужно понимать что "подразделение" организации и центр финансовой ответственности это не одно и то же. Если даже в начале проекта подразделения будут равны ЦФО, то "аппетит приводит во время еды" - далее захотят выделять "центр прибыли", "центр затрат", "центр инвестиций" и т.п.

Прочитать детально можно в любой книге по финансам. Я бы рекомендовал от внедряемого продукта, если УПП, УКФ, Консолидация и т.п. - лучше читать книги издания 1С, если Инталев соответственно - "5 шагов к бюджетному управлению". В самом начале книги это объясняется

2) Понятие "Бюджет", виды бюджетов, бюджетная структура

Для понятия "Бюджет" существует множество определений. Мне нравится, которое дал К.В. Щиборщ "Бюджет — это количественное выражение централизованно устанавливаемых показателей плана предприятия на определенный период".

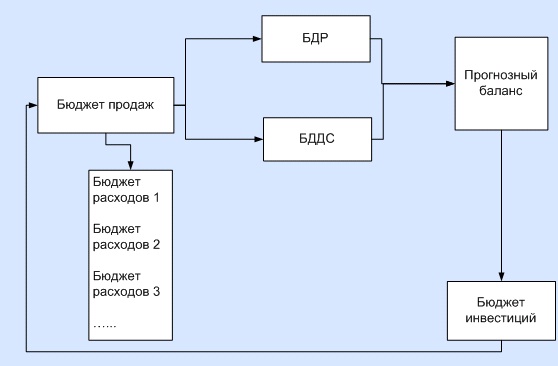

Самая упрощенная схема системы бюджетов приведена на рисунке ниже:

Собственно говоря, основными бюджетами, с которыми придётся иметь дело на проектах, будут БДР, БДДС, Прогнозный баланс. Стоит также отметить, что в системах в отчетности, как правило, настраиваются единые формы отчетности для плановых и фактических данных; поэтому бюджетом иногда называют фактические данные, что неверно; но нужно понимать что в данном случае речь идёт лишь об "отчетной форме" бюджета. Если бюджетная структура понятие новое, то прочитать нужно обязатально. Достаточно хорошо и подробно эта тема раскрыта во 2-ой главе книги Щиборщ К.В.

Также есть несколько хороших статей на gaap.ru

http://gaap.ru/articles/77019/ - БДДС

http://gaap.ru/articles/77020/ - БДР

http://gaap.ru/articles/77021/ - Баланс

Часто встречается другое название, если речь идёт об отчетных формах. Ни для кого не секрет, что очень много финансистов вышло из бухгалтеров, так что баланс часто называют "Форма №1", БДР - "Форма №2", БДДС - "Форма №4". Это название данных отчетных форм в РСБУ. Очевидно, что управленческие отчетные формы нужны для удобства представления информации, поэтому они могут иметь мало общего с бухгалтерскими.

3) Статьи движения денежных средств и статьи доходов и расходов

Статьи - это составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

Собственно, является прямым продолжением пункта 2. Любой бюджет основан на разделении сумм хозяйственных операций по статьям. Соответственно для БДР - статьи доходов и расходов (потому как статей доходов, как правило, мало - их часто называют статьи затрат). Для БДДС - статьи движения денежных средств. С этими статьями чаще всего и приходится иметь дело, т.к. с ними, как правило, работает казначейство; следовательно, именно по статьям ДДС ставятся расходные лимиты денежных средств и именно их приходится указывать сотрудникам и руководителям подразделений при планировании расходов подразделений. Статьи ДР часто похожи на статьи ДДС, но тем не менее не стоит забывать принципиальную разницу между ними.

Структуру статей необходимо тщательно планировать. Более подробно можно почитать в литературе от 1С: О. Клепцова "Бюджетирование в 1С:Предприятии 8", так же неплохие примеры организации статей приведены в книге Инталева "5 шагов к бюджетному управлению".

Ещё из теории необходимо знать 3 вида деятельности предприятия: Операционная, Инвестиционая, Финансовая.

Операционная деятельность - основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

Инвестиционная деятельность - приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Финансовая деятельность - деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств предприятия.

Более подробно можно прочитать МСФО 7 или здесь: http://www.ippnou.ru/article.php?idarticle=002608 к примеру.

4) Денежные потоки, финансовые потоки, дисконтирование денежных потоков, кассовые разрывы и дефицит денежного потока

Данные термины очень часто употребляются финансистами. Собственно, во многих западных учебниках по финансам само понятие "финансы" рассматривается как "денежный/финансовый поток".

Денежный поток (cash flow) - целенаправленное движение денежных средств в реальном времени. Совокупность распределенных во времени поступлений и выплат денежных средств в ходе финансово-хозяйственной деятельности предприятия. Cash-flow по сути означает фактическое движение денежных средств.

Финансовый поток - направленное движение финансовых ресурсов, связанное с оборотом материальных, нематериальных, финансовых активов, обслуживающих финансовые отношения субъекта.

Ничего сложного. Главное понимать, что если речь идёт о финансовом потоке, то не обязательно речь идёт о движении денег. Для того чтобы понять что такое денежный поток лучше всего посмотреть их виды в МСФО 7 ну или по проще к примеру: Шредер Н. "Шпаргалка по МСФО"

Также часто употребляется понятие "чистый денежный поток" - это немного о другом. По сути, чистый денежный поток - это разница между притоком и оттоком денежных средств.

Кассовый разрыв - это ситуация когда денег не хватает в данный конкретный момент времени, потому что заплатили много, а инкассация в конце дня и т.п. не рассчитали, забыли... В общем неприятность - прямое следствие отсутствия планирования движения денежных средств. Но это "не смертельно". http://ru.wikipedia.org/wiki/Кассовый_Разрыв

А вот дефицит денежного потока это уже намного хуже - к примеру, когда мы тратим в целом больше, чем зарабатываем - это дефицит денежного потока...

Дисконтирование - это процесс определения текущей (приведенной) стоимости (PV). Странно звучит, не правда ли? Только суть в том, что текущую стоимость можно определить для тех выплат, которые предстоят через n лет, к примеру. Для финансистов нет понятия "стоимость" есть понятие только "стоимость на момент времени". 1 рубль, если его положить в банк даже под 5% через 10 лет уже станет 1.5 рубля :). Для этого и используется дисконтирование, чтобы посчитать, сколько сейчас будет стоит 1 рубль, который мы отдадим через 10 лет. в данном примере 5% это ставка дисконтирования. Формула для расчета PV предельно проста:

где FVn - стоимость денег через n лет(периодов), i - ставка дисконтирования, n - собственно количество периодов

более подробно можно почитать в Юджинн Ф. Бригхем, Майкл С. Эрхардт "Финансовый менеджмент" весьма неплохой и популярный учебник.

5) Баланс. Активы (оборотные, внеоборотные), Пассивы, Сальдо, Развернутое сальдо

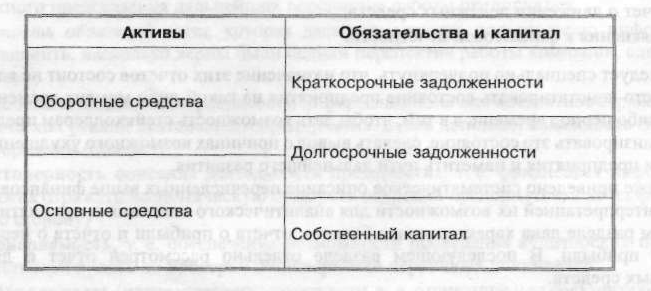

Предполагается, что двойную запись все достаточно хорошо знают (по крайне мере с технической стороны). С бухгалтерией люди, занимающиеся 1С, наверняка имели дело. Собственно, баланс - это и есть тот самый отчет, во имя которого нужны все эти "заморочки" с двойной записью, план счетов, активные и пассивные счета и т.п. Итоговой целью является получение данных о состоянии предприятия на конкретный момент времени. Баланс - это финансовый отчет, отражающий состояние активов, обязательств и капитала на определенный момент времени в денежном выражении.

Баланс состоит из двух частей: Активов, обязательств и капитала (пассивов). Если кратко Активы - это всё что можно продать, а пассивы - это то за счет чего получены активы.

Более подробно можно прочитать в книге Савчук В.П. Управление финансами предприятия и раздел касающийся активов и пассивов, уже называется не "бухгалтерский учет", а "финансовая диагностика предприятия".

Далее всё просто - любая операция так или иначе влияет на баланс. (если это конечно не операция с участием только забалансовых счетов). Влиять может по-разному. Переместили деньги из кассы в банк - поменяли только статьи активов. Перераспределили нераспределенную прибыль в резервный капитал - изменили статьи пассивов. Что-то получили от заказчика - изменилось и там и там, да ещё и валюта баланса в придачу. Выплатили з/п - соответственно и там и там уменьшилось. Подробных примеров масса, один из: http://www.bibliotekar.ru/buhgalterskiy-uchet-2/20.htm . Очень хорошо будет, если любая операция у вас в уме уже будет отражаться в балансе, финансисты даже не задумываются как та или иная операция повлияет на баланс, они просто мыслят этими категориями. Очень полезно бывает взять и потренироваться с составлением простых балансов в уме... из простых операций. Сделать план счетов из 5 счетов, несколько операций, а потом составить баланс. В хороших ВУЗ-ах на финансовых и бухгалтерских специальностях такой "тренировке" посвящают немало времени, и не зря. Ориентируясь в балансе и отражении операций вы будете существенно увереннее чувствовать себя на проектах.

А далее всё просто. Счета бывают, как знаете, активные и пассивные, и, к сожалению, ещё активно-пассивные. По каждому счету есть остаток - сальдо. По активным, оно, соответственно, дебетовое, по пассивным - кредитовое, по активно-пассивным может быть и такое и такое. Первое идёт в активы, второе - в пассивы, а третье - и туда и туда. Об этом пишут в любом учебнике по бух. учету. Главное только это не пропустить; в учебнике Бабаев "бухгалтерский учет" к примеру, достаточно доступно объяснено.

Но по этим самым "гадким" активно-пассивным счетам бывает ещё и развернутое сальдо. К примеру "расчеты с разными дебиторами кредиторами" (76). Тут могут быть как долги нам (дебетовое) так и долги наши (кредитовое) сальдо. Активные и пассивные счета хороши тем, что по ним может быть либо дебетовое, либо кредитовое сальдо. А вот если это будет сальдо развернутое... соответственно одним будем должны мы, другие - нам. Могут получиться также отрицательные суммы. Ещё, очевидно, сальдо может меняться в зависимости от детализации. Одному и тому же контрагенту можем и мы быть должны и он нам одинаковую сумму... вот только по разным договорам... В проектах, конечно, чем меньше используется развернутое сальдо, и чем меньше активно-пассивных счетов тем лучше. Потому как с простыми счетами всё просто, если бы баланс состоял только из них особой сложности с его составлением не возникало бы.

6) Финансовые результаты EBITDA, EBIT, Net Profit (чистая прибыль), нераспределенная прибыль.

EBITDA или "ебида" на слуху, когда дело касается отчета о прибылях и убытках (p&l). Что это такое? По сути - прибыль. Но не чистая прибыль, а операционная. Показатель EBIT представляет операционную прибыль, EBITDA - тот же EBIT но ещё не учитывает также амортизацию. Определения конечно есть в википедии http://ru.wikipedia.org/wiki/Операционная_прибыль и http://ru.wikipedia.org/wiki/EBITDA и в учебнике Юджинн Ф. Бригхем, Майкл С. Эрхардт "Финансовый менеджмент" более подробно раскрыты эти два показателя.

Почему они так популярны? Ведь данные показатели, в отличие от net profit, не отражают фактическую прибыль компании. А всё просто - по ним определяется операционная эффективность, т.е. насколько хорошо работает менеджмент. И мотивацию менеджмента, как правило, завязывают именно на EBITDA. Потому как на него они могут повлиять своими действиями.

Чистая прибыль - финальный показатель в P&L, отражает фактическую величину прибыли, полученной компанией за отчетный период. Естественно, не стоит путать с чистым денежным потоком. Прибыль, как это не печально, не всегда означает деньги. Именно с чистой прибыли производится выплата дивидендов акционерам. Остаток чистой прибыли после выплат дивидендов называется нераспределенный прибылью. Естественно, к концу отчетного периода нераспределенная прибыль редко имеет денежное выражение. Как правило расходуется на закупку активов (оборотных или основных).

7) Учет затрат (Direct costing, Activity Based Costing), постоянные и переменные издержки.

А вот об этом написана ни одна книга по управленческому учету. Тема учета затрат очень сложна и полностью в ней разобраться за неделю-другую, пожалуй, не получится. Самые известные учебники наверное Друри "управленческий учет" и Щиборщ "Управленческий учет" могу только сказать что я учета затрат касался лишь вскользь, потому как финансовые проекты были в основном в торговых организациях. Но если компания производственная - всё уже совсем непросто.

Тем не менее, основные понятия считаю нужно знать:

Переменные издержки (затраты) - напрямую зависят от объёмов производства (продажи)

Постоянные издержки (затраты) - не зависят от объёмов производства (продажи) за определенный период времени.

Издержки также бывают прямые и косвенные. С ними всё понятно: прямые можно отнести непосредственно к выпуску продукции, косвенные соответственно непосредственно нельзя.

Разобравшись с видами затрат можно разобраться с самой популярной системой учета затрат:

Директ-костинг (direct-costing) — концепция учета, при которой исчисление себестоимости по видам продукции производится на основе только переменных затрат. При использовании этой системы постоянные затраты трактуются как периодические (т.е. зависящие от длительности периода вне зависимости от объема производства). Соответственно, накладные расходы в части постоянных затрат (общехозяйственные и общие коммерческие расходы) не включаются в себестоимость реализации отдельных видов продукции.

Кроме того, даже из названия direct-costing становится очевидным, что при его применении в себестоимость входят только прямые издержки. Эта система учета наиболее проста и, как следствие, популярна. В 90% случаев в финансовых проектах в случае использования 1С вам её будет более чем достаточно. На gaap.ru есть неплохая статья, в которой система рассмотрена более подробноhttp://gaap.ru/articles/49894/ правда в сравнении с другой системой учёта, но это, думаю, не страшно.

Использовать её достаточно просто - собираете статьи затрат, которые вам нужны, получаете по ним определенную сумму и распределяете её на себестоимость товара, за базу взяв, к примеру, его количество, габариты, вес, цену.

Activity Based Costing - метод учета затрат по функциям/видам деятельности/процессам. В настоящий момент набирает свою популярность вследствие того что набирает популярность процессный менеджмент как таковой и процессный подход к управлению. А для него данный метод учета затрат намного более удобен, чем традиционный direct costing. Само определение можно посмотреть в википедииhttp://ru.wikipedia.org/wiki/Расчёт_себестоимости_по_видам_деятельности - достаточно подробная и неплохая статья. также хорошие статьи есть на cfin и klerk.ru http://www.klerk.ru/boss/articles/4310/ http://www.cfin.ru/management/finance/cost/actbased_costing.shtml

Данный метод конечно уже не так прост. Автоматизированным я его не видел ни разу, но разговоров о нём много, поэтому прочитать что это такое и зачем это нужно стоит, хотя бы для того чтобы аргументированно суметь убедить заказчика что ему это не надо.... ну или наоборот.. кто знает. У 1С тоже есть собственная методичка от ABIS, и даже конфигурация http://v8.1c.ru/solutions/subs.jsp?subs_id=449 если кто видел и читал буду рад комментариям.

8) Основное финансовые показатели: ликвидность, рентабельность, структура капитала.

Знание данных показателей скорее необходимо для общения с финансовыми аналитиками, занимающимися оценкой бизнеса, чем с финансистами, занимающимися управлением финансами внутри компании. Согласитесь, финансовый директор, который, даже если его разбудить среди ночи, не сможет сказать, сколько у него собственных средств и сколько заемных выглядел бы как минимум странно. Но иногда бывают нужны и они. Как правило, для предоставления ответственным лицам. Причём данные нужны не с потолка, а честно просчитанные. Поэтому знать хотя бы основные коэффициенты необходимо. В большинстве случаев они получаются достаточно просто - отношением определенных статей баланса.

Итак:

Практически все формулы я взял из учебника Юджинн Ф. Бригхем, Майкл С. Эрхардт "Финансовый менеджмент" сугубо в целях законченности материала. Более подробно про данные коэффициенты можно там и прочитать.

Коэффициент текущей ликвидности показывает текущую платежеспособность. Чем он выше тем лучше... для кредитора, естественно. Есть средние по отрасли значения, которые публикуются. Но по каждому коэффициенту в каждый момент времени нужно смотреть индивидуально, поэтому конкретных цифр не привожу - гугл в помощь.

Коэффициент оборота запасов - он же коэффициент оборачиваемости. Опять же, чем больше тем лучше.

Срок оборота дебиторской задолженности - предельно понятный показатель, и, очевидно, уже чем меньше тем лучше

Коэффициент левериджа (финансового рычага) - с точки зрения устойчивости - чем меньше тем лучше, а вот с точки зрения прибыли, должен быть в некотором балансе. Основной показатель структуры капитала. Чем больше активов и меньше обязательств - тем более финансово устойчивой будет компания. Но все мы знаем что основное назначение бизнеса - получение прибыли. И если бизнес успешен и процент прибыли существенно выше банковского, следовательно, взяв кредит мы сможем его вернуть и получить ещё больше прибыли сверху. Поэтому кредитоваться нужно, но до определенного предела, при котором уже может появиться угроза финансовой стабильности компании.

Рентабельность собственного капитала - чем больше, тем лучше. Измерение эффективности работы компании.

9) Финансовый анализ: CVP анализ, методы инвестиционного анализа NPV, IRR

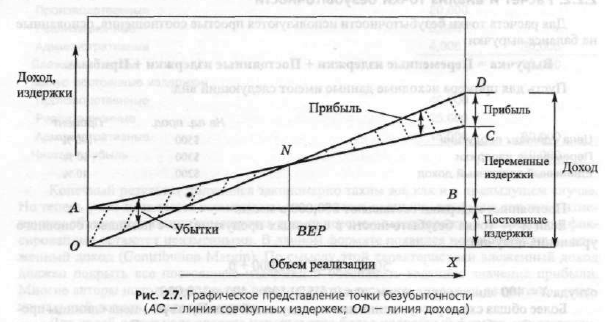

CVP анализ - это анализ безубыточности или анализ издержек - аналитический подход к изучению взаимосвязи между доходами и издержками, CVP анализ также называют определением точки безубыточности.

Основная цель данного анализа - определить, при каких объемах реализации мы сможем окупить бизнес. Сам анализ проводится редко, актуален разве что для стартапов. Но фразы: "Выйти на точку безубыточности", "рассчитать точку безубыточности посредством CVP", - встречается достаточно часто. Просто для понимания фраз знать это не помешает.

Более подробно разобрано в Савчук В.П. Управление финансами предприятия.

NPV - чистая текущая стоимость (Net Present Value) - разница между приведенной к настоящему времени (с помощью дисконтирования) суммы поступлений от реализации проекта и суммой затрат, возникающих в ходе реализации проекта. Чем больше тем лучше, при отрицательном, соответственно от инвест проекта надо отказываться. Формулу уже приводить не буду, потому как ясности она не внесет, а чтобы разобрать её полностью всё равно придётся читать учебник, обозначенный выше, или на cfin есть определение, описание и ссылки http://www.cfin.ru/encycl/npv.shtml.

IRR - Внутренняя норма рентабельности (Rate of Return) - Ставка дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций равна стоимости этих инвестиций. http://www.cfin.ru/encycl/irr.shtml подбирается итерационно при NPV = 0, поэтому для её вычисления лучше использовать Excel или специализированное ПО. Тоже нужно знать, иногда этот показатель считают и ориентируются и на него тоже для принятия инвестиционных решений.

10) OLAP, BI, CPM

Терминология больше техническая, чем финансовая; но в контексте финансовых проектов её нельзя упустить из виду, потому как в других проектах данные понятия могли просто не встречаться. Как и о прочих понятиях данной статьи вы конечно о них слышали, так что остаётся внести может только несколько уточнений и развеять несколько популярных заблуждений.

OLAP - on-line analytical processing - сам термин подразумевает лишь категорию систем, которая должна очень быстро обрабатывать аналитические запросы. Обеспечивается такая обработка, как правило, посредством использования многомерных кубов. Но, заметьте, нигде не описано именно как стандарт, что для OLAP обязательно нужен многомерный куб. Далее OLAP подразумевает также использования инструмента, который позволяет "вращать" этот многомерный куб, т.е. строить различные аналитические разрезы, но и это требование не является обязательным. Итого OLAP - это просто технология, которая позволяет аналитику удобно и быстро получать информацию. Как правило, это многомерный куб как движок и сводная таблица как представление, но вовсе не обязательно. Более подробно о сути технологииhttp://www.interface.ru/fset.asp?Url=/misc/oolap.htm http://www.interface.ru/fset.asp?Url=/misc/yadr1.htm http://www.interface.ru/fset.asp?Url=/misc/yadr2.htm http://www.interface.ru/fset.asp?Url=/misc/yadr3.htm

Многие аналитики и финансовые в том числе расскажут вам как они "вращали кубы" или "хотели вращать кубы". Но не всегда для этого нужно обязательно сразу бросаться и внедрять OLAP средство. Чаще всего они лишь хотят динамический и быстрый отчет. Если объём данных и оборудование позволяют - вполне достаточно бывает обычного отчета на сводной таблице. А с появлением в 1С агрегатов задача ещё более упрощается... Кроме того всегда есть Excel и его Power Pivot, который можно просто научить "подтягивать данные" откуда нужно

BI (Business Intelligence) - Интеллектуальный анализ деловой информации, основанный на динамической обработке больших объёмов данных и формировании произвольной отчетности в режиме реального времени. Вторая часть определения явно намекает что без OLAP нам здесь не обойтись. Но BI - более широкое понятие. Здесь речь идет уже об анализе деловой информации, а не просто о технологии. Бюджетирование, к примеру, всеми нами любимое, как раз можно отнести к разделу задач для BI средств. И если уже им заниматься всерьёз то это как раз и есть самая популярная BI задача

CPM - непрерывный процесс принятия обоснованных управленческих решений по всему циклу управления, во всех областях управления и на всех уровнях иерархии управления.. В данном термине уже подразумевается единая аналитическая система, которая содержит всю информацию о компании из всех доступных источников, "просто куда можно заглянуть и узнать как дела".

Вступайте в нашу телеграмм-группу Инфостарт