Тему раскроет руководитель корпоративных проектов ВЦ «Раздолье», методист по автоматизации предприятий ОПК Вера Пикурен.

Основной вопрос перехода – это как правильно пересчитать разницы. По ним 1С реализовала переход в соответствии с рекомендацией БМЦ «Налогообложение финансовых результатов». В данном документе написано:

(7) в случае изменения ставок налога на прибыль в связи с изменениями применимого законодательства величина отложенных налоговых активов и отложенных налоговых обязательств пересчитывается по измененным ставкам на дату, предшествующую началу их применения. Возникшая в результате пересчета разница включается в сумму расхода (дохода) по налогу на прибыль за период, к которому относится указанная дата, в составе отложенного налога и приводится в пояснениях к соответствующим показателям отчета о финансовых результатах, указанным в пунктах 4, 5 настоящей Рекомендации. Обособленное представление указанной разницы в отчете о финансовых результатах отдельно от отложенного налога на прибыль, обусловленного изменением временных разниц, не требуется.

То есть разницы надо пересчитать в декабре 2024 года, и показать в отчетности за 2024-й год, не выделяя отдельно суммы пересчета.

Переход на новую ставку реализован, начиная с версии 2.5.17.155г.

При обновлении на данную версию, новые ставки появятся автоматически:

И тут есть небольшой нюанс: изменения начнут действовать сразу, как только будет установлено обновление. То есть, если вы будете перезакрывать ноябрь 2024 г., то получите пересчет на новую ставку в ноябре.

Обоснование такого решения:

аналогичный вывод делает и БМЦ в Рекомендации «Изменение ставки по налогу на прибыль» (еще в 2008 году!):

за тот отчётный период, в котором новая налоговая ставка была законодательно установлена.

То есть, уже в отчетности за 9 месяцев нужно все посчитать по новой ставке.

Но не все бухгалтеры согласны с такой позицией. Для решения проблемы необходимо вручную убрать новые ставки после обновления. А когда придет время закрывать декабрь, не забыть добавить их обратно.

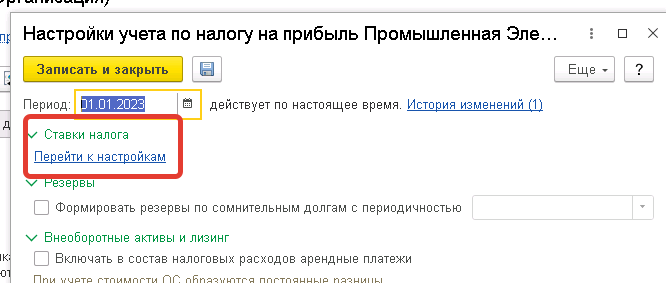

Редактирование ставок налога на прибыль возможно из карточки организации из учетной политики по налогу на прибыль:

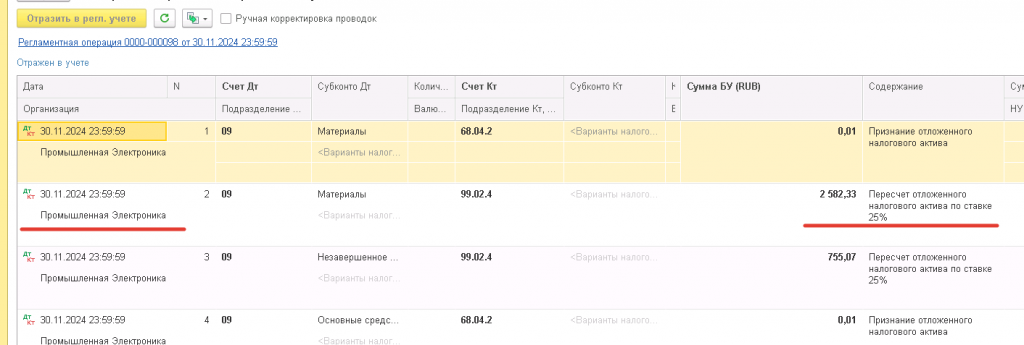

Пересчет разниц выполняется автоматически при закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18».

Поведение для Балансового метода и для Балансового с ВР и ПР будет разным.

Для балансового с ВР и ПР пересчет делается в корреспонденции со счетом 99.02.4. В документе «Регламентные операции по закрытию месяца» за декабрь будут сформированы соответствующие проводки с комментарием «Пересчет отложенного налогового..»

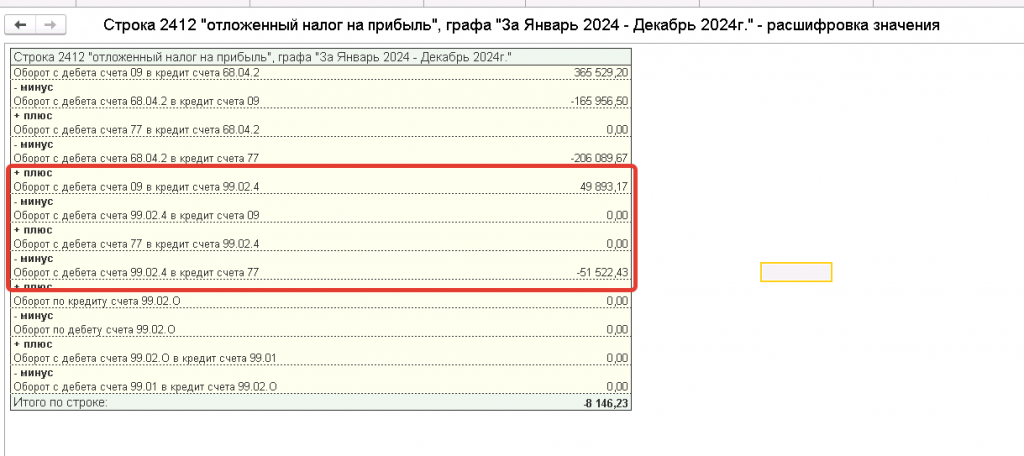

В отчетности за 2024-й год переход можно будет увидеть в расшифровке отчета о финансовых результатах:

Результаты пересчета будут отражены в строке 2412, как и сами разницы.

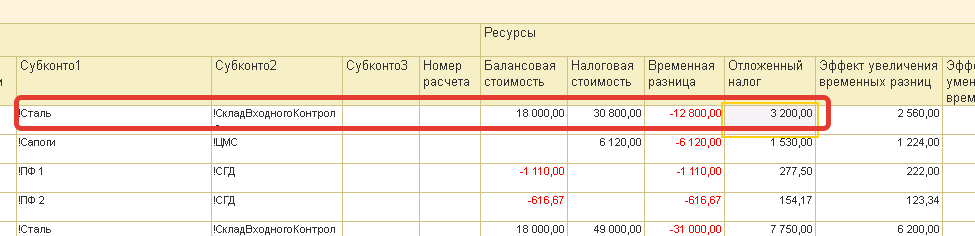

При балансовом методе отследить момент пересчета сложнее. Отсутствуют отдельные проводки по переходу на новую ставку. Программа просто смотрит разницу по активу/обязательству, умножает на 25%, видит, что суммы на 77/09 счете не хватает, и делает проводку в корреспонденции со счетом 99.02.О.

Например, в примере в августе ставка налога была еще 20%, а перед пересчетом сентября я ее установила 25%.

Расчет в августе (по конкретной позиции в примере):

В сентябре программа поняла, что сумм ей не хватает:

Собрав все недостающие суммы по видам активов/обязательств, программа делает проводку:

Соответственно, в расшифровке отчета о финансовых результатах эти суммы никак не выделены.

Но в любом случае расчет можно увидеть в отдельной справке – расчете «Эффект изменения ставок налога на прибыль».

Вступайте в нашу телеграмм-группу Инфостарт