{kind=link}

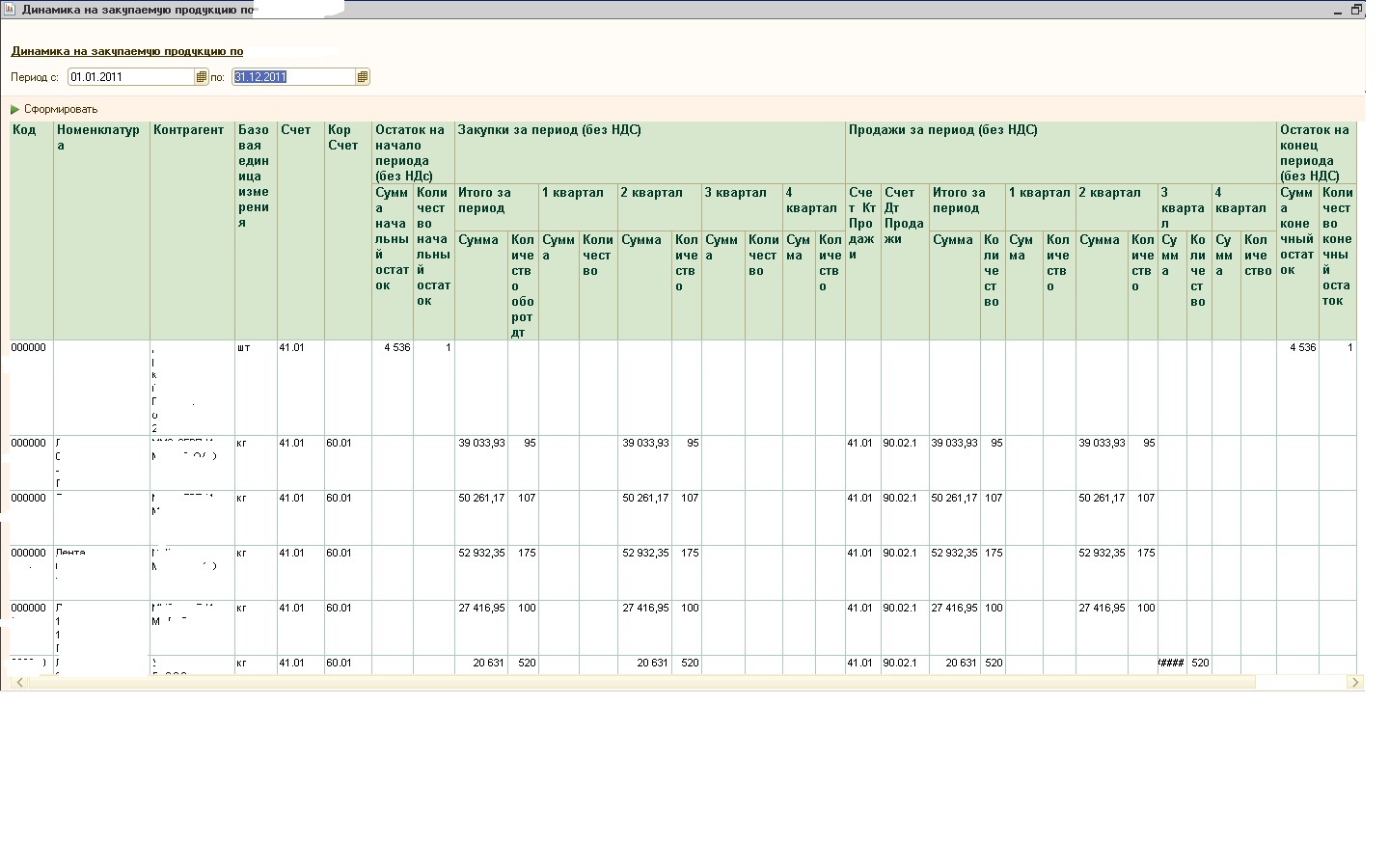

Отчет формируется по следующим счетам бухгалтерского учета 10.01 (СырьеИМатериалы) , 10.02 (ПокупныеПолуфабрикатыИКомплектующие), 41.01 (ТоварыНаСкладах).

По каждой номенклатуре, по которой были обороты в заданном периоде, в отчете отображается начальный и конечный остаток, поставщик, обороты (покупки и продажи) по кварталам, поставщик и договор поставщика.

В покупки попадают обороты со счетов : Дт 41.01 , 10.01, 10.02 ; Кт 60.01, 60.21, 60.31.

В продажи попадают обороты со счетов : Дт 20.01, 20.02, 45.01, 90.01.01, 90.02.01, 44.01; Кт 41.01, 10.01, 10.02.

Если поставщик не определен, то в строке контрагента отображается документ расчета с контрагентом ( такая ситуация возникает при вводе начальных остатков).

Отчет выполнен в СКД, может быть примером для использования объединений.

Вступайте в нашу телеграмм-группу Инфостарт