{kind=link}

Многие гл.бухгалтеры с обособленным подразделением все кассовые операции ведут в одной кассовой книге независимо от того, где находится обособка, для составления кассовой книги бухг просто прогоняют перенумерацию и закрывают период, но это неправильно. Во-первых, кассовые документы должен подписывать тот кассир, которы имеет отношение к конкретному движению ден ср-в. Например, есть кассир в Москве , допустим Сидорова, а в Питере кассир Иванова, а в Новосибирске Петрова. То есть с какого перепугу Московский кассир Сидорова будет подписывать РКО или ПКО по деньгам, которые оприходованы или выданы в Новосибирске??

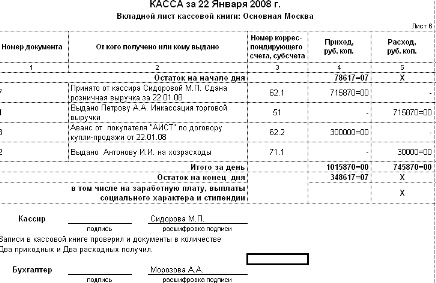

Мы сделали приложение к кассовой книге часть 1, 2 и кассовая книга может быть сформирована как по подразделению, так и в целом по организации.

В приказе по уч политике указано:

Для обеспечения сквозной нумерации кассовых ордеров хронологическом порядке (пункт 21 По-рядка ведения кассовых операций в РФ, утв. решением совета директоров ЦБ РФ от 22.09.93 № 40 ) и с целью избежанть задвоения нумерации при оформлении кассовых ордеров присваивать им дробные номера, где числитель – код (условное наименование) подразделения , а знаменатель - порядковый номер кассового ордера по Журналу регистрации приходных и расходных кассовых документов (форма КО-3 . Для московского подразделения применять код - М, для подразделения в Санкт-Петербурге - код СПб.

2. Порядок ведения единой кассовой книги методом ведения нескольких разделов.

Основная касса организации находится по месторасположению офиса в Московском подразделении, ей присваивается номер раздела -1, в месте расположения Санкт-Петербургского подразделения от-крыть операционную кассу, с присвоением номера раздела - 2. На лицевой стороне каждого такого раздела указывать: наименование организации, наименование структурного подразделения (филиала), номер раздела кассовой книги.

Бухгалтерия головного подразделения отражает на счетах бухгалтерского учета операции по движе-нию наличных денежных средств на основании первых экземпляров кассовой книги (отчетов кассира) раздела 1 и приложенных к ним кассовых документов по головному подразделению. Бухгалтерия обособленных подразделений отражает по сети Интернет на счетах бухгалтерского учета головного подразделения операции по движению наличных денежных средств на основании первых экземпляров раздела 2 кассовой книги (отчетов кассира) и приложенных к ним кассовых документов по удаленному обособленному подразделению. Дата отражения операций в бухгалтерском учете должна соответствовать дате, указанной в кассовых документах.

В целях аналитического учета движения и остатка денежных средств в каждом из подразделениях должен использоваться счет 50.1. с дополнительными субконто 1 и 2,

- по центральной кассе в филиале в Московской области - счет 50.1.1

по кассе в Санкт-Петербургском филиале - счет 50.1.2.

В конце раздела 1 бухгалтер и кассир головной кассы ставят подписи, подтверждающие движение денежных средств и остаток на счете 50.1.1.

После раздела 1 справочно распечатывается движение и остаток денежных средств по разделу 2 на счете 50.1.2 по подразделению в Санкт-Петербурге.

Остатки на конец дня по предприятию в целом выведены после раздела 2 , а также в в Журнале-ордере и ведомости по счету «Касса».

3. Порядок передачи отдельных разделов кассовой книги, кассовых отчетов с приходными и расходными кассовыми документами и других первичных кассовых документов из подраз-делений в центральную бухгалтерию

Передача отдельных разделов кассовой книги, кассовых отчетов с приходными и расходными кассо-выми документами и других первичных кассовых документов из подразделений в центральную бух-галтерию осуществляется один раз в месяц до 10-го числа месяца, следующего за прошедшим.

Переданные в Центральную бухгалтерию разделы (части) в совокупности будут составлять одну кассовую книгу. Структурные подразделения должны передавать в Центральную бухгалтерию про-шитые, пронумерованные, скрепленные печатью и заверенные подписями уполномоченных лиц пер-вые экземпляры частей кассовой книги с оригиналами первичных кассовых документов . Для под-тверждения остатков денежных средств на местах структурные подразделения оставляют у себя вто-рые экземпляры (копии) частей кассовой книги, где в графе № 4 указывается остаток на конец дня.

Сдача наличной выручки в обособленном подразделении должна производиться на расчетный счет, открытый в Санкт-Петербургске в банке ???

Поместите файлы подкаталог ExtForms в каталоге информационной базы.

Через меню "Сервис" выберите пункт "Дополнительные возможности".

В появившемся списке найдите "Кассовая книгас ОП"

также нужно

1. В план счетов нужно внести изменение: сделать 50.1.1 - главная касса , 50.1.2 - первое обособленное подразделение , 50.1.3 - второе обособленное подразделение и т.д.

2. бухгалтер - кассир подразделения должен учитывать движение денежных средств соответственно на своем счете.

3. нумерация ПКО и РКО отдельно по каждому подразделению в хронологическом порядке.

4. описать ведение кассовых операций по подразделениям в приказе по уч политике, в т.ч. порядок предоставления приложения кассовой книги из подразделения в главный офис, см выдержки из приказа по уч политике в Анонсе

Вступайте в нашу телеграмм-группу Инфостарт