Законодатели разработали поправки в налоговое законодательство, суть которых сводится к упрощению процедуры перехода на налог на профессиональный доход для индивидуальных предпринимателей без наемных работников.

Что известно о новой законодательной инициативе

На портале Системы обеспечения законодательной деятельности опубликован проект документа, который предусматривает отмену отправки обязательного уведомления в органы ФНС о прекращении применения УСН или ЕСХН.

Согласно текущему законодательству налог для самозанятых нельзя совмещать с другими спецрежимами. Т.е. при переходе на НПД предприниматель должен отказаться от УСН, ЕСХН, патента и уведомить об этом налоговую в течение месяца. Оставить ИП и зарегистрироваться самозанятым можно только на общей системе налогообложения.

Однако многие предприниматели-спецрежимники при переходе на новый налоговый режим забывают отправить уведомление об этом в ФНС, в результате чего статус самозанятого аннулируется, что обязывает ИП уплачивать налоги по более высоким ставкам по сравнению со ставками в режиме самозанятого.

Чтобы избежать подобной коллизии, законодатели предлагают считать постановку на учет в качестве самозанятого достаточной для того, чтобы перестать считать ИП плательщиком по УСН или ЕСХН: «Физическое лицо со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход считается прекратившим применение упрощенной системы налогообложения, системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) со дня постановки на учет в качестве налогоплательщика», – говорится в тексте поправки.

Пока данная инициатива находится в самом начале процесса принятия.

Как происходит переход ИП на налоговый режим для самозанятых сейчас

Налог на профессиональный доход предполагает ставку в 4% от выручки, если оплата поступила за товар, работы или услуги от физического лица и 6% – если поступление было от юридического лица или индивидуального предпринимателя.

Если предприниматель, использующий один из налоговых спецрежимов (УСН, ЕСХН, патент) хочет перейти на НПД, он должен не только зарегистрироваться в качестве самозанятого, но и уведомить об этом ФНС.

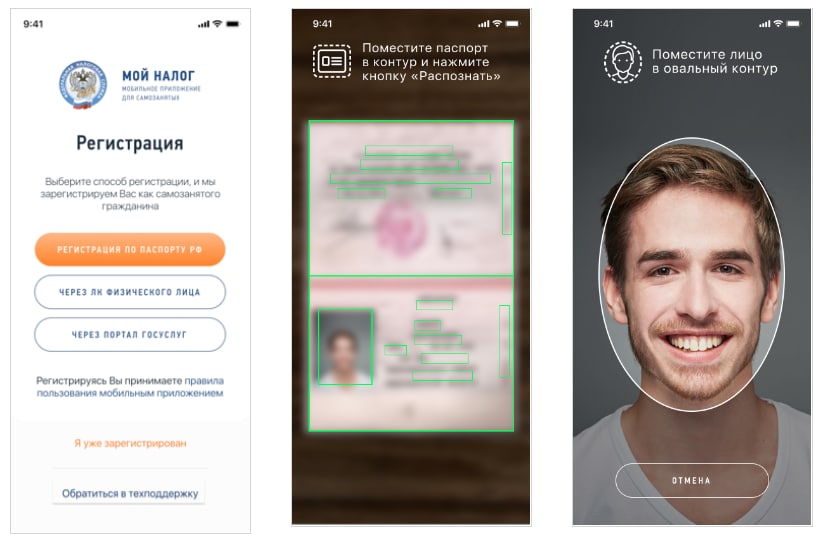

Для регистрации он может использовать приложение «Мой налог», сервисы на сайте ФНС или портал госуслуг. А уведомить ФНС об отказе от прежней системы налогообложения можно:

- лично в налоговой по адресу регистрации;

- заказным письмом по почте;

- или на Госуслугах.

Регистрация в качестве самозанятого через приложение – без бумажных заявлений. Источник: npd.nalog.ru

При этом ФНС установило некоторые ограничения на регистрацию в качестве самозанятого:

- нельзя заниматься перепродажей товаров, имущественных прав;

- нельзя вести предпринимательскую деятельность, действуя в интересах других лиц в качестве агента, комиссионера, поверенного;

- нельзя иметь наемных работников;

- общая сумма дохода не должна превышать 2,4 млн. рублей в год

Больше информации о налоге на профессиональный доход на портале ИТС