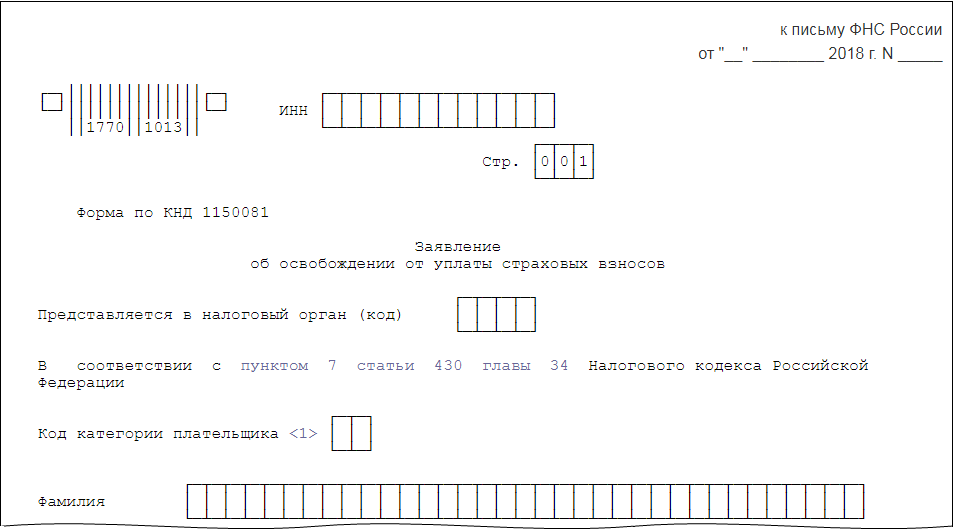

Заявление для ИП и адвокатов

Налоговая служба разработала формат рекомендуемой формы заявления об освобождении от страховых взносов для адвокатов, нотариусов, оценщиков, ИП и пр.Напомним, что для индивидуальных предпринимателей и лиц, занимающихся частной практикой, предусмотрено освобождение от уплаты страховых взносов на обязательное медицинское и пенсионное страхование за те периоды, когда статус адвоката был приостановлен и деятельность не осуществлялась, а также за время прохождения военной службы и ухода за ребенком. Это предусматривают нормы п. 7 статьи 430 Налогового кодекса РФ.

Но нужно учитывать, что указанную норму можно применять только если в налоговый орган подаются:

- заявление об освобождении от уплаты взносов;

- подтверждающие документы.

В своем письме N БС-4-11/11018@ от 7 июня 2018 года ФНС привела рекомендуемый электронный формат и форму такого заявления. Также специалисты из налоговой службы сообщают, что наравне с новой формой будет приниматься и заявление в свободной форме.

В программах фирмы «1С» заполнение, печать и выгрузка в электронном виде этой формы будут реализованы в составе регламентированной отчетности с выходом очередных версий конфигураций.

НДФЛ со шведского стола

Министерство финансов предупредило, что питание работников, в том числе организованное как шведский стол, должно облагаться НДФЛ и страховыми взносами на доходы работников. Такое разъяснение дали эксперты из Минфина РФ в письме N 03-04-06/33350 от 17 мая 2018 года.В ведомстве напоминают, что в составе налоговой базы по НДФЛ необходимо учитывать все доходы работника, полученные им в денежной и натуральной форме. А оплата питания, полностью или частично организованная фирмой для своих работников, как раз и относится к доходам, полученным в натуральной форме, и, следовательно, попадает под обложение НДФЛ.

В Минфине полагают, что когда питание сотрудников осуществляется в виде шведского стола, то доход отдельного работника можно рассчитать, поделив общую стоимость питания на количество человек.

Также в письме министерства разъясняется, что если оплата питания работников производится организацией добровольно (а не по требованию законодательства), то такие суммы не освобождаются от начисления страховых взносов.

Оплата питания сотрудников, в том числе в формате шведского стола, страховыми взносами облагается по общему порядку, как и прочие выплаты в рамках трудовых соглашений.

Командировка на один день

В Минфине уточнили, какие из выплат сотруднику освобождаются от обложения НДФЛ и страховыми взносами при направлении его в однодневную командировку.Министерство в своем письме N 03-15-06/33309 от 17 мая 2018 года напоминает, что если работник командируется в местность, откуда он может возвращаться ежедневно к месту своего постоянного проживания, то суточные ему не положены.

Это определяется в постановлении Правительства РФ N 749 от 13 октября 2008 года и означает, что нельзя считать суточными все выплаты, связанные с такой однодневной командировкой, и освобождать от НДФЛ и страховых взносов.

Напомним, что для суточных не требуется документальное подтверждение их использования.

Если же имеются расходы, связанные с командировкой, которые документально подтверждены и возмещены сотруднику с разрешения работодателя, то с ними ситуация другая. Такие выплаты освобождены от обложения НДФЛ и страховыми взносами как целевые расходы на командировку.

Выплаты сотруднику по командировке, не имеющие подтверждающих документов, требуют удержания НДФЛ и начисления страховых взносов в общем порядке.

Учитывайте эти особенности при настройке облагаемой базы по НДФЛ и страховым взносам в конфигурациях фирмы «1С» (зарплатного функционала).