При входе в компании я изначально не делаю длительных аудитов, не опрашиваю сотрудников по механикам работы компании это все долго, не эффективно, дорого для компании и проекта. Я за эффективность. Тем более люди могут врать, заблуждаться, а система покажет, как ситуация обстоит на самом деле.

Для меня диагностика управленческого учета начинается не с разговоров, а с данных.

Когда заходишь в компанию, очень легко утонуть в интервью, объяснениях и версиях сотрудников. Один сотрудник рассказывает одно. Второй - другое. Главный бухгалтер может быть уверен, что участок работает нормально. Руководитель продаж может считать, что проблема в бухгалтерии. Склад может говорить, что документы задерживают менеджеры. Менеджеры - что склад сам ничего не передает вовремя.

И все могут быть по-своему правы. Или по-своему ошибаться.

Но мне в начале проекта важна не версия процесса. Мне важен след, который процесс оставляет в системе.

Учетная система не всегда показывает всю реальность компании. Если часть операций проходит мимо системы, если документы вводятся задним числом, если люди работают через Excel, а потом что-то переносят в 1С, система не покажет идеальную картину бизнеса. Но она хорошо покажет другое: где реальность компании не превращается в нормальный учет.

А для диагностики это как раз самое важное.

Если документ пришел сегодня, а в систему попал через неделю - это факт.

Если один пользователь вводит по 20 документов в день, а другой по 250 - это факт.

Если в одной организации документы вводит отдельный бухгалтер, который постоянно переключается между разными объектами учета, - это факт.

Если отчеты, которые показывали собственнику, не сходятся с данными системы, - это факт.

Если в управленческом учете одна картина, в бухгалтерском другая, а в Excel третья, - это тоже факт.

Поэтому я не начинаю с длительного аудита. Я начинаю с быстрой, жесткой и прикладной диагностики. Ее задача - не написать красивый отчет на 60 страниц. Ее задача - понять, где учет уже сейчас потерял управляемость, какой объем работы предстоит, какие риски есть в проекте и с каких участков надо начинать наведение порядка.

Диагностика управленческого учета для меня - это не абстрактная проверка «правильно или неправильно». Это разбор того, как в компании фактически рождается цифра.

Откуда она берется. Кто ее вводит. Когда вводит. На основании чего вводит. Кто проверяет. Какие данные опаздывают. Какие операции искажаются. Какие отчеты потом строятся на этой основе. И можно ли собственнику этим цифрам верить.

1. Собрать сведения об общем отражаемом документообороте в системе за период.

Позволяет получить представление о работе компании в целом. Также с помощью этой информации можно спрогнозировать объем проекта.

Первое, что я смотрю, - это общий отражаемый документооборот в системе за период.

Не выручку. Не прибыль. Не красивые управленческие отчеты. А именно документооборот.

Сколько документов создается в системе за день, неделю, месяц. Какие это документы. Как распределены по видам операций. Сколько поступлений. Сколько реализаций. Сколько перемещений. Сколько списаний. Сколько платежных документов. Сколько корректировок. Сколько ручных операций. Сколько документов создается задним числом. Сколько документов помечается на удаление. Сколько исправляется.

Почему начинаю с этого?

Потому что документооборот показывает реальный масштаб учетной функции.

Собственник может сказать: «У нас небольшой учет, ничего сложного». Главный бухгалтер может сказать: «У нас очень большой объем, все перегружены». Менеджеры могут говорить, что документы вносятся регулярно. Но пока мы не увидели количество и структуру документов, мы не понимаем, о каком объеме работы вообще идет речь.

Если в системе отражается 150 документов в день - это один масштаб. Если 1000 документов в день - другой. Если документов мало, но много ручных корректировок - это один тип проблемы. Если документов много, но они идут ровным потоком и закрываются вовремя - другая ситуация. Если документооборот хаотичный, скачкообразный, с большими хвостами в конце месяца - это уже сигнал, что учет работает не ритмично.

На этом этапе я смотрю не только количество документов. Я смотрю состав.

Иногда компания формально большая, а документооборот в системе маленький. Тогда возникает вопрос: где находится остальная жизнь бизнеса? В Excel? В головах сотрудников? В другой базе? В бумаге? В мессенджерах?

Общий документооборот помогает понять и будущий объем проекта. Восстановление управляемости учета - это не только методология. Это еще и объем операций, людей, документов, ошибок, контрольных точек и будущих изменений.

На этом этапе уже появляются первые вопросы. Компания действительно отражает в системе всю хозяйственную жизнь? Документооборот соответствует масштабу бизнеса? Какие операции занимают основную массу?

Уже один этот анализ часто показывает больше, чем несколько часов разговоров. Потому что люди могут описывать процесс как угодно. А документы показывают, что реально попадало в систему.

2. Проанализировать документооборот в разрезе организаций.

Для чего? Зачастую, когда приходишь в компанию, там структура ведения документооборота организована не по функциональному признаку, а по юрлицам. Три главных бухгалтера ведут каждый по 40-50 документов в день. Всех устраивает. Общий документооборот - 150 документов в день. Для меня это - очень мало. На постоянной работе, где я работал раньше, нормальная нагрузка была - от 400 до 500 документов на оператора в день. Для меня бухгалтер - это точно такой же оператор. В плане ввода информации различий в моем восприятии нет никакой. Соответственно, недогруз по конкретной организации (юридическому лицу) тоже смотрим обязательно. Есть проблема недогруза - ставим себе на заметку. Плюс - еще следующий момент. Если они разделены по юр. лицам, каждый пользователь создает документы по всем объектам учета. Очень много переключений внимания. Соответственно, замедление ввода документов, ошибки в результате переключения внимания и прочее.

После общего документооборота я обязательно смотрю документооборот в разрезе организаций.

Это особенно важно для компаний, где несколько юридических лиц. На бумаге такая структура может выглядеть логично: у каждого юрлица свой бухгалтер, своя зона ответственности, свои документы, свой участок. Для бухгалтерской отчетности это может казаться удобным.

Но с точки зрения управляемости учета такая схема часто оказывается неэффективной.

Проблема в том, что бизнес живет не по юридическим лицам. Бизнес живет по процессам: продажа, закупка, склад, логистика, производство, деньги, долги, расходы, проекты, направления, клиенты, автомобили, объекты.

А учетная функция при этом может быть разрезана по организациям. Один бухгалтер ведет все документы по одному юрлицу. Другой - по второму. Третий - по третьему. В итоге каждый делает понемногу всего: поступления, реализации, платежи, сверки, акты, перемещения, корректировки. У каждого свой небольшой объем. Но каждый постоянно переключается между разными типами операций.

Для меня это важный диагностический признак.

Если три человека ведут по 40-50 документов в день, общий объем 150 документов в день, а при этом все считают себя загруженными, значит, надо разбираться. Возможно, проблема не в объеме, а в организации труда. Возможно, люди перегружены не количеством документов, а постоянным переключением, ручными проверками, отсутствием правил, плохой подготовкой первички или неудачным распределением ответственности.

Когда учет организован по юрлицам, каждый бухгалтер фактически держит у себя маленькую копию всего учета. Он должен помнить особенности всех участков внутри своей организации. Это требует внимания, но не создает специализации.

А специализация в учете часто дает большой эффект. Один человек может быстро и качественно вести входящие документы, если он занимается этим постоянно. Другой может закрывать банк и платежи. Третий - отвечать за реализацию. Четвертый - за складские операции. Пятый - за сверки и контроль.

Когда люди специализируются по функциям, снижается количество переключений внимания. Проще контролировать качество. Легче увидеть отклонения. Проще обучать. Проще измерять нагрузку. Проще поставить контрольные точки.

Если же каждый бухгалтер ведет все по своему юрлицу, учет становится раздробленным. Собственнику нужен управленческий взгляд по группе компаний, по направлению, по проекту, по клиенту или по объекту, а учетная функция мыслит отдельными организациями.

Это не значит, что учет по юрлицам всегда плох. Для регламентированного учета он необходим. Но если управленческий учет строится только вокруг юридических лиц, бизнес часто теряет управленческую картину. Юрлица должны быть частью аналитики, а не единственной логикой управления учетной функцией.

3. Оценить временной лаг ввода документов и информационную систему.

Что это такое? Оценивается расхождение по времени между попаданием документа в компанию, допустим, на физическом носителе (бумаге), и размещением его в информационной системе. Это один из самых жестких показателей. Именно в этом заключается большее количество ошибок итоговой отчётности. Ну и показывает упорядоченность работы компании.

Временной лаг ввода документов - один из самых важных показателей в диагностике учета.

Он показывает не то, что компания декларирует, а то, как быстро факт становится данными.

Документ может уже быть в компании. Товар приехал. Услуга оказана. Деньги ушли. Клиенту отгрузили. Расход понесли. Сотрудник получил первичку. Но пока документ не отражен в системе, для учета этого факта как будто нет.

А если факта нет в системе, собственник не видит реальную картину. Он может смотреть остатки, долги, прибыль, движение денег, но все эти показатели будут неполными. Не потому что отчет неправильно настроен. А потому что данные в систему попали поздно.

Это распространенная проблема. Документы лежат у менеджера. Потом переходят к бухгалтеру. Потом ждут проверки. Потом выясняется, что не хватает договора. Потом нет счета. Потом не указан проект. Потом не тот контрагент. Потом документ вводится задним числом. Потом отчет за прошлый период меняется. Потом собственник спрашивает: почему цифры опять поменялись?

Для управленческого учета такая ситуация критична. Управленческий учет нужен не для того, чтобы через месяц восстановить историю. Он нужен, чтобы бизнес мог управлять текущей ситуацией. Если данные поступают в систему с большим лагом, учет превращается в архив.

Формально он есть. Фактически управлять по нему нельзя.

Если документы вводятся день в день или с понятным допустимым отклонением - это один уровень зрелости. Если через три-пять дней - это уже риск. Если неделя и больше - управленческая картина постоянно запаздывает. Если документы массово появляются в конце месяца - значит учет не ведется регулярно, а восстанавливается к закрытию периода. Если документы вводятся задним числом - это отдельный серьезный сигнал.

Лаг ввода документов связан почти со всеми ошибками итоговой отчетности. Пока документ не введен, не закрыты взаиморасчеты. Пока не введено поступление, неправильно считается себестоимость. Пока не отражена реализация, не видна выручка. Пока не разнесен платеж, искажается ДДС. Пока не введен расход, прибыль завышена. Пока не оформлено перемещение, складские остатки не соответствуют реальности.

Особенно опасно, когда лаги неравномерные. Один участок вводит документы быстро, другой с задержкой. Например, продажи отражаются быстро, а расходы поздно. Тогда прибыль в течение месяца выглядит лучше, чем есть на самом деле. Или платежи отражаются быстро, а обязательства нет. Тогда деньги ушли, но причина не видна.

В диагностике я смотрю не только средний лаг. Средний показатель может обмануть. Важно видеть распределение: какие документы вводятся быстро, какие постоянно задерживаются, какие пользователи создают задержки, есть ли пики в конце месяца, есть ли массовое заднее число, есть ли зависимость от конкретных людей.

Лаг ввода документов показывает не только качество бухгалтерии. Он показывает качество управления документооборотом в компании. Документ может поздно передавать менеджер. Или кладовщик не закрывает отгрузку. Или руководитель не согласовывает расход. Или операционный сотрудник не понимает, какая аналитика нужна.

И вот здесь диагностика начинает показывать не учетную, а управленческую проблему.

Если в компании нет дисциплины передачи и ввода документов, то никакая красивая отчетность не спасет. Отчет будет строиться на данных, которые опаздывают. А значит, собственник будет принимать решения по картине, которая уже устарела.

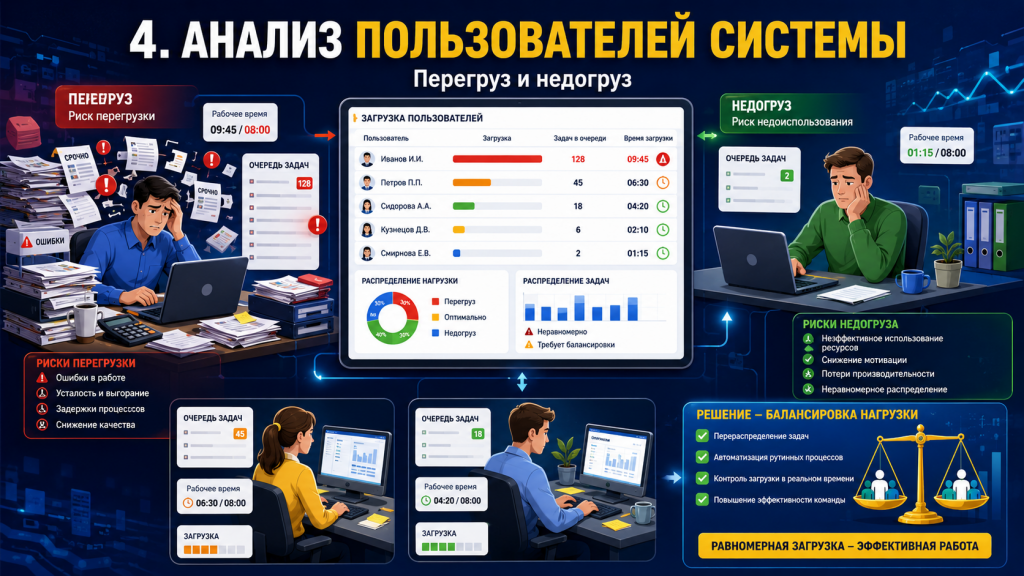

4. Проанализировать документооборот в разрезе пользователей системы.

Обязательно. Причем анализируем уже не в документообороте и не только в документообороте, а в чистом времени. В двух оценках- экспертная моя и экспертная представителя компании. Смотрим недогруз пользователей и перегруз пользователей. Оба блока критичны. Почему? Недогруз - следствие этого лень и халатность пользователей. Перегруз пользователей - тоже критичный момент. Почему? Как правило, такие люди выматываются на работе и допускают ошибки по невниманию. И все это потом разгребать мне.

Следующий обязательный разрез - пользователи системы.

Если общий документооборот показывает масштаб компании, а разрез по организациям показывает структуру учетной функции, то анализ по пользователям показывает, как реально распределена работа между людьми.

В компании могут быть хорошие регламенты, нормальная 1С, понятные отчеты и даже сильный главный бухгалтер. Но если фактическая нагрузка между пользователями распределена неправильно, учет все равно будет давать сбои.

Один человек может быть перегружен. Другой - недогружен. Третий делает много документов, но простых. Четвертый делает мало, но сложных. Пятый постоянно исправляет чужие ошибки. Шестой формально вводит документы, но по факту тратит время на поиск первички, уточнение аналитики и ручные сверки.

Поэтому смотреть только количество документов недостаточно. Нужно оценивать нагрузку по времени и по сложности операций.

Я смотрю, сколько документов создает пользователь, какие это документы, насколько они однотипные, как распределена работа в течение дня, есть ли пики, есть ли хвосты, сколько исправлений, сколько ручных операций, насколько часто пользователь возвращается к уже созданным документам.

В диагностике важно увидеть не только кто сколько делает, но и где находятся узкие места. Часто в компании есть один-два человека, через которых проходит слишком много. Все знают, что они незаменимые. Они помнят особенности учета, знают неформальные правила, держат в голове исключения. На них держится система.

Это опасно.

Потому что если учет держится на памяти конкретного человека, это не система. Это зависимость.

Хороший учет должен быть организован так, чтобы правила были в системе, регламентах, аналитике и контрольных точках, а не только в голове у сотрудника.

Анализ пользователей помогает понять, где перегруз, где недогруз, где нужны изменения в распределении работы, какие пользователи являются критичными, где ошибки связаны с усталостью, а где с отсутствием дисциплины.

Если система учета плохая, но команда сильная и управляемая, проект может идти быстрее. Если система средняя, но команда сопротивляется, перегружена или не дисциплинирована, проект будет сложнее. И это надо понимать на входе.

5. Проанализировать данные информационных систем на корректность ведения учета.

Причем анализируются как системы управленческого учета, так и системы бухгалтерского учета.

После анализа объема, структуры, лагов и пользователей нужно переходить к содержанию данных.

Потому что можно быстро вводить документы, равномерно распределить нагрузку, построить удобную структуру пользователей - и все равно получить недостоверный учет. Если сами данные отражаются неправильно, система будет быстро производить неправильные цифры.

Корректность ведения учета - это не только вопрос бухгалтерской правильности. Для управленческого учета важно другое: отражает ли система хозяйственную жизнь компании так, чтобы по этим данным можно было принимать решения.

Правильно ли признается выручка. Правильно ли отражаются расходы. Правильно ли считается себестоимость. Правильно ли ведутся взаиморасчеты. Правильно ли отражаются склады. Правильно ли используются статьи ДДС и доходов/расходов. Правильно ли выбраны проекты, направления, подразделения, клиенты, номенклатурные группы.

Важно анализировать и управленческую систему, и бухгалтерскую.

Потому что в компании часто существует несколько учетных реальностей. В управленческой системе собственнику показывают одну прибыль. В бухгалтерской системе - другая картина. В Excel - третья. В платежном календаре - четвертая.

При этом каждая сторона может считать свою картину правильной. Бухгалтерия говорит: «У нас все по документам». Финансист говорит: «У нас управленческая логика». Собственник говорит: «Я все равно не понимаю, где деньги». Руководители подразделений спорят с цифрами, потому что у них «по ощущениям» иначе.

Задача диагностики - не выбрать, кто прав. Задача - понять, где данные расходятся и почему.

Иногда бухгалтерский учет ведется аккуратно, но он не дает управленческой картины. Все отражено по требованиям бухгалтерии, но нет нужной аналитики по направлениям, объектам, проектам, автомобилям или группам товаров. Для отчетности этого достаточно, для управления - нет.

Иногда управленческий учет строится на выгрузках из бухгалтерии, потом дорабатывается вручную в Excel. Это выглядит удобно, пока объем маленький. Но при росте бизнеса такая схема начинает ломаться. Появляются ручные корректировки, разные версии файлов, зависимость от одного человека и постоянные споры о том, какая цифра окончательная.

На этом этапе диагностики я понимаю, насколько глубоко нужно восстанавливать учет. Иногда достаточно поправить аналитику, правила ввода и контрольные отчеты. Иногда нужно менять структуру справочников. Иногда нужно перестраивать первичный контур учета. Иногда проблема не в настройках, а в людях, которые не соблюдают правила.

Можно месяц обсуждать управленческую отчетность, но если исходные данные грязные, отчет будет просто красиво оформлять хаос.

6. Проанализировать сходимость отчетов, которые предоставляли владельцам бизнеса информационной системой.

Последний блок диагностики - сходимость отчетов, которые предоставляли владельцам бизнеса.

Это очень важная точка. Потому что собственник обычно оценивает учет не по справочникам, не по документам и не по регистрам. Он оценивает учет по отчетам, которые ему показывали.

Собственнику показывали прибыль, остатки денег, дебиторку, кредиторку, маржинальность, расходы, ДДС, план-факт, отчет по направлениям, отчет по складам, отчет по проектам.

И он либо верил этим отчетам, либо не верил. Часто на момент входа в компанию доверие уже подорвано. Собственник говорит: «Мне приносят отчеты, но я не понимаю, правда это или нет». Или: «В отчете прибыль есть, а денег нет». Или: «По бухгалтерии одно, по управленке другое». Или: «Каждый месяц цифры меняются». Или: «Сначала показали один результат, потом пересчитали».

Поэтому нужно проверить не только систему, но и то, что из нее выходило наверх.

Сходимость отчетов - это проверка связи между данными системы и управленческой картиной, которую видел собственник.

Если отчет формируется из системы, надо понять, из каких данных он строится, какие отборы используются, какие корректировки применяются, есть ли ручные изменения, кто отвечает за формирование, можно ли провалиться в цифры.

Если отчет собирается в Excel, нужно понять, откуда берутся данные, кто их выгружает, кто дорабатывает, какие формулы используются, есть ли ручные правки, сохраняется ли история версий, можно ли проверить итоговую цифру.

Если отчет собирается из нескольких систем, нужно понять, как они стыкуются между собой. Где происходит трансформация данных. Кто отвечает за соответствие. Какие расхождения допустимы. Как они фиксируются. Как исправляются.

Очень часто на этом этапе обнаруживается главная проблема: собственнику показывали не данные системы, а результат ручной сборки. В 1С одно. В Excel поправили. Где-то добавили управленческую корректировку. Где-то убрали «неправильный» расход. Где-то перенесли доход в другой период. Где-то не включили операцию, потому что «она разовая». Где-то сделали допущение.

И в итоге собственник получает цифру, которая вроде бы похожа на управленческий отчет, но ее невозможно нормально проверить.

Если отчет нельзя воспроизвести, это плохой отчет. Если отчет зависит от одного человека, это риск. Если отчет нельзя связать с документами, это мнение. Если отчет меняется после каждого уточнения, значит период не закрыт. Если отчет для собственника не сходится с учетной системой, значит собственник управляет не по системе, а по отдельной интерпретации данных.

Для меня проверка сходимости отчетов - это финальный тест качества учета.

Можно иметь много документов. Можно иметь пользователей. Можно иметь базы. Можно иметь 1С. Можно иметь финансового директора. Можно иметь регламенты. Но если отчет, который видит собственник, не сходится с системой, значит управленческая основа не работает.

Собственнику нужна не просто цифра. Ему нужна цифра, которой можно доверять.

А доверие появляется только тогда, когда цифра имеет след: от отчета до документа, от документа до операции, от операции до ответственного, от ответственного до правила учета.

Когда этот путь прослеживается, отчет становится инструментом управления. Когда не прослеживается - отчет становится поводом для споров.

Именно эта диагностика покажет объем будущего проекта по восстановлению управляемости управленческого учета его рисках длительности.

После этих шести блоков становится понятно, с чем мы имеем дело. Не на уровне ощущений. Не на уровне жалоб. Не на уровне «бухгалтерия плохо работает» или «1С неудобная». А на уровне конкретной учетной картины.

Мы видим объем документооборота. Видим структуру по организациям. Видим лаги ввода документов. Видим нагрузку пользователей. Видим корректность данных. Видим, сходятся ли отчеты, которые показывали собственнику.

Этого достаточно, чтобы оценить будущий проект.

Можно понять, где быстрые победы, а где глубокие проблемы. Где достаточно поставить контроль, а где нужно менять процесс. Где проблема в системе, а где в людях. Где требуется доработка 1С, а где доработка ничего не даст, пока нет дисциплины учета.

Диагностика нужна не для того, чтобы доказать, что в компании все плохо. Она нужна, чтобы точно определить, где учет потерял управляемость.

Главная проблема чаще всего не в том, что нет отчета. И не в том, что не хватает одной настройки. И не в том, что 1С «плохая». Главная проблема в том, что компания перестала понимать, как фактическая хозяйственная жизнь превращается в цифры.

Моя задача на диагностике - увидеть, где именно этот путь разорван.

А дальше уже можно говорить о восстановлении управляемости учета: правилах, аналитике, ответственности, контрольных точках, дисциплине ввода данных, изменении процессов, работе с командой и подготовке системы к нормальной автоматизации.

Сначала нужно понять, где учет врет.

Потом - навести порядок.

И только после этого есть смысл строить отчеты, дорабатывать 1С и управлять бизнесом по цифрам.