В условиях рыночной экономики трудно представить бизнес, развивающийся только за счет собственных доходов, основным источником которых является выручка от реализации продукции, работ и услуг. Практически в каждой организации встречаются случаи кредитования, и как правило каждый бухгалтер сталкивается с ведением учета кредитов и займов, как рублевых, так и в иностранной валюте.

Бухгалтерский учет кредитов в иностранной валюте.

Больше всего сложностей, и как следствие вопросов по ведению учета, возникают при использовании валютных кредитов. Поэтому в данной статье будет рассмотрена схема и документооборот для кредитов в иностранной валюте, однако на основании этой информации не трудно проверить учет и рублевых операций.

В бухгалтерском учете операции по получению валютных кредитов регулируются ПБУ 15/01 и ПБУ 3/2000. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о состоянии кредитов, полученных организацией, предназначены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Для отражения информации о наличии и движении денежных средств в иностранных валютах используется счет 52 «Валютные счета». При осуществлении операций по покупке (продаже) иностранной валюты, необходимо применять счет 57 «Переводы в пути».

Согласно п. 7 ПБУ 3/2000 стоимость обязательств, выраженных в иностранной валюте, подлежит пересчету в рубли по курсу, установленному Банком России:

- На дату получения.

- На дату погашения.

- На каждую отчетную дату.

При получении валютного кредита, а также при погашении обязательств по кредитному договору у заемщика возникает необходимость покупки (продажи) валюты, так как расчеты осуществляются в том же денежном эквиваленте, в котором заключен договор. В процессе покупки (продажи) валюты в учете предприятия неминуемо образуется разница, связанная с отличием курса ЦБР и внутреннего курса банка, а при проведении переоценки обязательств – разница, связанная с изменением курса ЦБР.

Такие курсовые и суммовые разницы создают дополнительные трудности ведения бухгалтерского учета, однако если умело пользоваться всей предоставленной функциональностью конфигурации «1С:Бухгалтерия 8», то вероятность возникновения ошибок сводиться к минимуму.

Чтобы охватить наибольший спектр вопросов, возникающий при ведении учета кредитов в иностранной валюте, рассмотрим решение модельной задачи:

Пример 1.

ЗАО «Агроном» 01.04.2009 г. получило краткосрочный (1 год) валютный кредит на пополнение оборотных средств в размере 1 000 000 долларов США под 16% годовых. Официальный курс ЦБР на дату получения составил 33,9032 руб. за 1 доллар США. Внутренний курс покупки, установленный банком, равен 33,75 (27,70) руб. за 1 доллар США. Уплата процентов по кредиту производится в последний день каждого месяца, а основная сумма долга должна быть погашена не ранее 01.01.2010 г. Других кредитных обязательств общество не имеет.

На 30 апреля 2009 г. курс ЦБР составил 33,2491 (27,7726) руб. за 1 доллар США, внутренний курс продажи банка – 33,88 руб. за 1 доллар США.

Для отражения данных хозяйственных операций необходимо подготовить базу. А именно: в справочнике «Контрагенты» добавить уполномоченный банк. Добавить к нему договор, с видом «Прочее», где валюту договора выбрать USD. Далее открыть текущий валютный счет в этом банке. Одновременно с текущим валютным счетом в обязательном порядке открывается транзитный валютный счет. Счета добавляются в справочнике «Банковские счета», для транзитного счета тип задается как «Иной».

Теперь рассмотрим документы, с помощью которых можно отразить ситуацию примера в конфигурации, при чем некоторые проводки делает один документ. Для наглядности, поводки, суммы и типы документов представлены в виде таблицы:

Таблица №1

|

Корреспонденция счетов |

Сумма, руб. |

Сумма, USD |

Документ «1С: Бухгалтерия 8»

|

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

1 апреля 2009 г. |

||||

|

52 |

66.21 |

33903200,00 |

1000000,00 |

Платежное поручение входящее от 01.04.09 (Расчеты по кредитам и займам), Зачислен валютный кредит на транзитный валютный счет (1000000 USD х 33,9032 руб.) |

|

52 |

52 |

33903200,00 |

1000000,00 |

Платежное поручение исходящее от 01.04.09 (Перевод на другой счет организации) Зачислена валюта на текущий валютный счет (1000000 USD х 33,9032 руб.) |

|

57.22 |

52 |

33903200,00 |

1000000,00 |

Платежное поручение исходящее от 01.04.09 (Прочие расчеты с контрагентами) Отражена продажа валюты по поручению организации (1000000 USD х 33,9032 руб.) |

|

91.02 |

57.22 |

33903200,00 |

1000000,00 |

Платежный ордер на поступление денежных средств от 01.04.09 (Поступления от продажи иностранной валюты) Отражена выручка в рублях от продажи иностранной валюты (1000000 USDх 33,75 руб.), Определен финансовый результат от продажи иностранной валюты (33903200,00 - 33750000,00) руб. |

|

51 |

91.01 |

33750000,00 |

|

|

|

91.02.7 НУ |

ПВ НУ |

153200,00 |

|

|

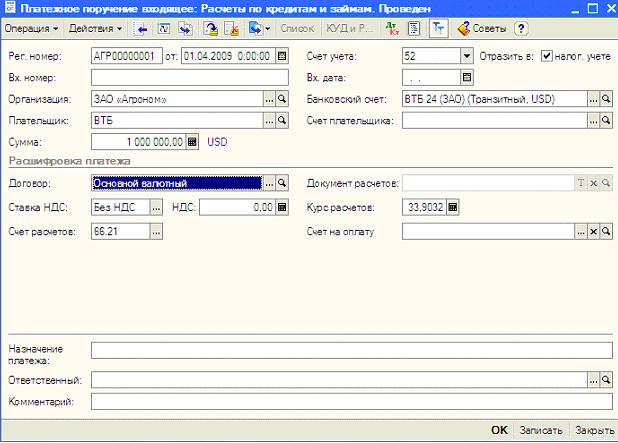

Во входящем платежном документе в качестве счета выбирается транзитный счет с типом «Иной» и договор с банком типа «Прочее». Пример документа представлен на рисунке №1:

рис 1.

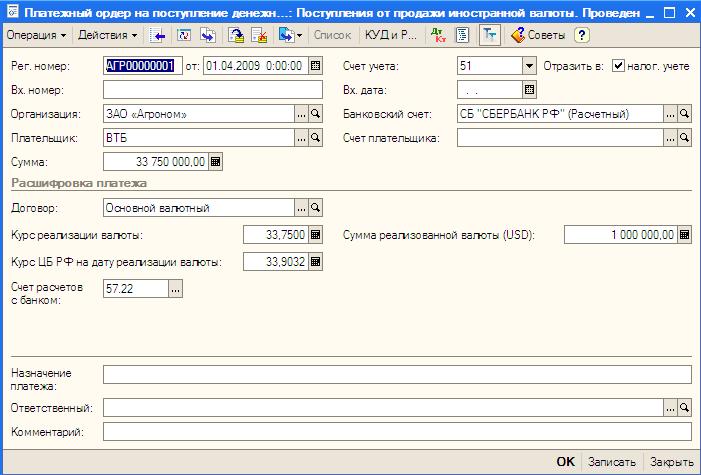

Затем выполняются операции перевода денег с транзитного счета на расчетный счет и отражение продажи валюты через 57 счет с помощью платежного ордера.

рис 2.

Теперь рассмотрим действия, которые необходимо выполнить в конце месяца. При этом следует учесть, что если ставка по кредиту превышает 15% (как в нашем случае), то в налоговом учете возникает постоянная разница, которая приводит к постоянному налоговому обязательству (ПНО) в соответствии с требованием ПБУ 18/02[8].

Таблица №2

|

Корреспонденция счетов |

Сумма, рублей |

Сумма, USD |

Документ «1С: Бухгалтерия 8»

|

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

30 апреля 2009 г. |

||||

|

91.02 |

66.22 |

437225,67 |

13150,00 |

Операция (бухгалтерский и налоговый учет) от 30.04.09, Начислены проценты по кредиту (13150*$ х 33,2491 руб.) Отражена постоянная разница в части непринимаемых расходов.

(1000000 * 15%.365*30 = 12329 USD) сумма признаваемых расходов, ПР = (437225,67 — 409928,16) = 27297,51 |

|

91.02.07 НУ |

|

409928,16 |

12329,00 |

|

|

91.02.07 ПР |

|

27297,51 |

821,00 |

|

|

57.02 |

51 |

445522 |

|

Платежное поручение исходящее от 30.04.09 (Прочие расчеты с контрагентами) Отражена покупка валюты по поручению организации (13150 USD х 33,88 руб.) |

|

52 |

57.02 |

437225,67 |

13150,00 |

Платежный ордер на поступление денежных средств от 30.04.09 (Приобретение иностранной валюты) Зачислена валюта на текущий валютный счет (13150 USD х 33,2491 руб.), Определен финансовый результат от покупки иностранной валюты (445522,00 – 437225,67) руб. |

|

91.02 |

57.02 |

8296,33 |

|

|

|

91.02.7 НУ |

|

8296,33 |

|

|

|

66.22 |

52 |

437225,67 |

13150,00 |

Платежное поручение исходящее от 30.04.09 (Расчеты по кредитам и займам с контрагентами) Перечислены проценты по кредиту |

|

66.21 |

91.01 |

654100,00 |

|

Закрытие месяца от 30.04.09 Проведена переоценка обязательства по валютному кредиту и отражена положительная курсовая разница (1000000 USD х ( 33,9032 – 33,2491) руб.) |

|

|

91.01.07 НУ |

654100,00 |

|

|

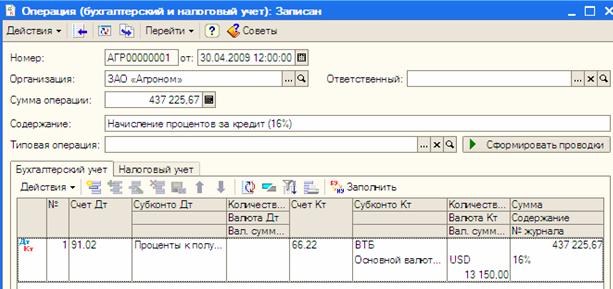

Здесь необходимо отметить, что расчет, начисление и отражение процентов в бухгалтерском учете, а так же отражение затрат в части принимаемых расходов делается бухгалтером самостоятельно с помощью бухгалтерской справки. Пример документа представлен на рисунке №3:

рис 3.

На первой закладке «Бухгалтерский учет» делается одна проводка типа Дт 91 Кт 66 в сумме всех начисленных процентов. В нашем случае 13 150 USD , что оставляет 16%.

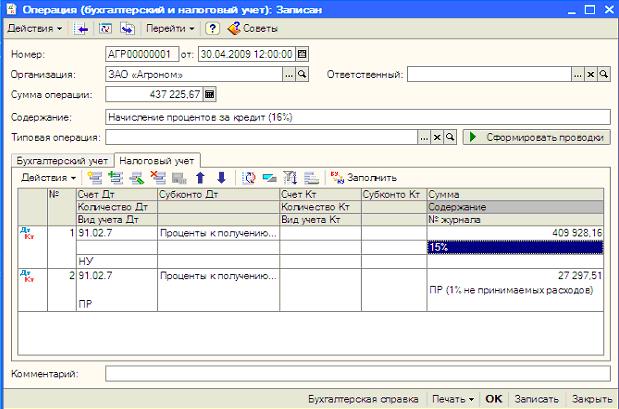

Проводки по налоговой части более сложные. Необходимо разделить принимаемую в налогообложении сумму расходов от не принимаемой, в нашем примере 15% и 1%. Первую сумму провести с видом учета НУ, а вторую сумму, не принимаемую, с видом учета ПР (Постоянная Разница). Пример проводок в налоговом учете представлен на рисунке №4:

рис 4.

Необходимо отметить, что счет учета процентов в валюте 66.22 по умолчанию переоценивается в особом порядке и не участвует в процедуре, выполняемой документом «Закрытие месяца». Поэтому переоценку начисленных процентов и признание курсовой разницы осуществляется бухгалтером самостоятельно с помощью бухгалтерской справки.

Заключение

Как видно из выше приведенного примера, учет кредитов в иностранной валюте можно реализовать полностью типовыми средствами конфигурации «1С:Бухгалтерия 8», причем варианты начисления процентов по договору кредита различны, а выбор способа зависит только от предпочтения пользователя. Необходимо так же отметить, что переоценку валютного обязательства по счету 66.21 на отчетную дату программа делает автоматически в документе «Закрытие месяца», а переоценку начисленных процентов необходимо делать самостоятельно.

Вступайте в нашу телеграмм-группу Инфостарт