{kind=link}

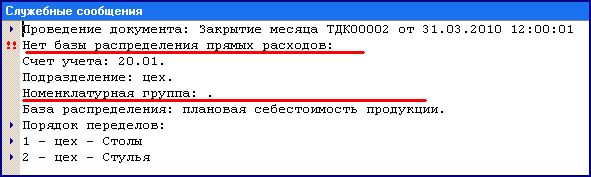

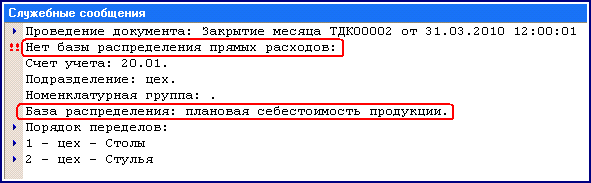

Нет базы распределения прямых расходов!!!

В.Д. Ильюков, www.btr-k.ru

Порою после месяца приятной работы с программой «1С:Бухгалтерия 8» некоторые пользователи при проведении документа «Закрытие месяца» получают сообщение «Нет базы распределения прямых расходов».

Для опытного пользователя это сообщение не вызывает никаких проблем. Оно лишь является сигналом к исправлению обнаруженной ошибки. Совсем другое дело новичок. Вроде бы все в этом сообщении написано по-русски, русскими словами. Однако сналету идентифицировать ошибку, вызвавшее это сообщение, не всегда получается. Надо знать и понимать, что стоит за этим сообщением.

Для опытного пользователя это сообщение не вызывает никаких проблем. Оно лишь является сигналом к исправлению обнаруженной ошибки. Совсем другое дело новичок. Вроде бы все в этом сообщении написано по-русски, русскими словами. Однако сналету идентифицировать ошибку, вызвавшее это сообщение, не всегда получается. Надо знать и понимать, что стоит за этим сообщением.

В этой статье подробно рассмотрены причины появления подобных служебных сообщений, способы их поиска и устранения. В ней активно используется такое понятие, как "номенклатурная группа". Подробно о нем можно прочитать здесь. В конце статьи приводятся рекомендации, позволяющие свести к минимуму вероятность появления подобных сообщений. А пока давайте разберемся со смыслом и назначение каждой строчки этого сообщения.

- Проведение документа: Закрытие месяца ТДК00002 от 31.032010. Эта строка просто информирует нас о том, каким документом сформировано данное служебное сообщение.

- Нет базы распределения прямых расходов. Раскрытию смысла этого сообщения целиком посвящена данная статья.

- Счет учета и две следующие за ним строки. Это уже подсказка для нас. Она указывает на счет затрат, который вызвал проблемы при закрытии месяца. Две следующих строчки уточняют субконто, по которым в программе возникли проблемы. Так, приведенный пример показывает, что при списании затрат на счет 20.01 в подразделение «Цех» не бала указана номенклатурная группа.

- База распределения: плановая себестоимость продукции. В программе «1С Бухгалтерия 8» учет продукции ведется только в плановых ценах. В этом можно убедиться, открыв учетную политику организации на закладке «Производство» раздел «Счета 20, 23». Поэтому для счетов 20 и 23 эта строка всегда остается неизменной. А вот для оказания услуг сторонним организациям в качестве базы распределения можно указать плановую себестоимость выпуска или выручку.

- Порядок переделов. Если в организации применяется многопередельное производство, то для правильного расчета фактической себестоимости продукции важно правильно задать последовательность переделов. В программе «1С Бухгалтерия 8» порядок переделов можно задать вручную документом «Установка порядка подразделений для закрытия счетов». Или настроить программу на автоматическое формирование последовательности переделов.

Перейдем к анализу сообщения.

Нет базы распределения прямых расходов

Сообщение очень лаконичное. Естественно, что не все новички, впервые столкнувшиеся с подобными сообщениями, понимают, о чем идет речь. Они пытаются как-то додумать сложившуюся ситуацию и благополучно заходят в тупик. Об этом косвенно свидетельствуют многочисленные обращения по разрешению этого вопроса на любом форуме, посвященном работе с программами 1С. Вопросы, которые задает себе такой пользователь приблизительно такие.

- Что значить распределить прямые затраты? Между чем или между какими объектами их надо распределить?

- Зачем вообще распределять прямые расходы? Насколько мне известно, распределению подлежат общепроизводственные и общехозяйственные расходы!

- Что значить нет базы? Ведь чуть ниже ясно написано «База распределения: плановая себестоимость продукции».

- Где и, как задать базу прямых расходов?

- А может быть вместо плановой себестоимости надо задать какую-то другую базу?

- И т.д.

Самое печальное то, если ни на один из вопросов ответ не находится. В результате возникает соблазн оставить так, как есть. На это провоцирует два обстоятельства.

- Во-первых, документ «Закрытие месяца», не смотря на выданное им сообщение, благополучно проводится.

- Во-вторых, сообщение имеет статус предупреждения. Об этом свидетельствуют два красных восклицательных знака.

Сразу отметим. ЭТОГО ДЕЛАТЬ НЕЛЬЗЯ! Если программа сообщила, что «Нет базы распределения прямых расходов», значить при закрытии месяца она не смогла правильно рассчитать фактическую себестоимость продукции.

Для тех, кто хочет сэкономить время, сразу перечислим причины, когда документ «Закрытие месяца» предупреждает о том, что «Нет базы распределения прямых расходов».

- При списании затрат на счета производственных затрат, по которым учет ведется в разрезе субконто «Номенклатурные группы» не указана номенклатурная группа.

- При списании затрат на счета производственных затрат, по которым учет ведется в разрезе субконто «Подразделения» не указано подразделение.

- На счет производственных затрат затраты списывались на одну номенклатурную группу (например, Столы), а выпуск продукции произвели с другой номенклатурной группы (например, Стулья).

- В текущем месяце не было выпуска продукции по одной из номенклатурных групп. Выпуск продукции регистрируется документом «Отчет производства за смену».

А теперь разберемся, почему документу «Закрытие месяца» не нравятся перечисленные ситуации. Откройте План счетов и убедитесь, что на некоторых счетах по учету затрат на производство, аналитический учет ведется по трем уровням аналитики.

20.01 «Основное производство».

- Субконто «Подразделения».

- Субконто «Номенклатурные группы».

- Субконто «(об) Статьи затрат».

23 «Вспомогательные производства».

- Субконто «Подразделения».

- Субконто «Номенклатурные группы».

- Субконто «(об) Статьи затрат».

28 «Брак в производстве».

- Субконто «Подразделения».

- Субконто «Номенклатурные группы».

- Субконто «(об) Статьи затрат».

29 «Обслуживающие производства и хозяйства».

- Субконто «Подразделения».

- Субконто «Номенклатурные группы».

- Субконто «(об) Статьи затрат».

Это означает, что затраты на производство надо списывать, указывая не только подразделение, где потребляется данная затрата, но и номенклатурную группу, на которую списывается данная затрата. Это понятно. Тем не менее, часто субконто «Подразделение» или «Номенклатурная группа» не заполняются.

Это происходит потому, что типовая конфигурация при списании затрат на производство позволяет не указывать подразделение, номенклатурную групп и статью затрат. То есть в соответствующих документах эти реквизиты являются не обязательными. А раз они не обязательны, то пользователь по ошибке, по недосмотру может их не заполнить.

Прежде, чем анализировать действия программы, давайте посмотрим, как поступили бы мы с ручкой в руках и листком бумаги для расчета фактической себестоимости выпущенной продукции. Для этого рассмотрим пример без относительно к программе «1С:Бухгалтерия 8».

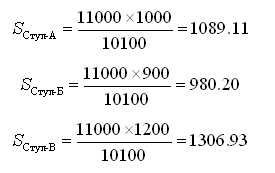

Наша организация выпускает два вида номенклатуры: «Столы» и «Стулья». По терминологии 1С это номенклатурные группы. В рамках одной номенклатурной группы могут выпускаться изделия разных модификаций или моделей. Предположим, что на счет 20 «Основное производство», в подразделение «Цех» на номенклатурную группу «Стулья» было списано разных затрат в общей сумме 12000 рублей. Фактически в плановых ценах было выпущено продукции.

- Стул-А. 5 шт. по 1000 рублей. Итого 5000 рублей.

- Стул-Б. 3 шт. по 900 рублей. Итого 2700 рублей.

- Стул-В. 2 шт. по 1200 рублей. Итого 2400 рублей.

Общая плановая себестоимость выпущенной продукции составила 10100 рублей (5*1000+3*900+2*1200). Фактическую себестоимость для каждой модели стула можно рассчитать по следующей формуле.

Фактические затраты. Это все затраты, списанные в подразделение «Цех» на номенклатурную группу «Стулья» за минусом остатков незавершенного производства (НЗП) в данном подразделении по данной номенклатурной группе. Если в нашем примере считать, что остатки НЗП равны 1000 рублей, то фактические затраты составят 11000 рублей (12000-1000). Эти затраты необходимо как-то распределить по выпущенным изделиям. То есть сформировать их фактическую себестоимость.

Плановая себестоимость. Это плановая себестоимость конкретного изделия, входящего в данную номенклатурную группу. Например, себестоимость Стула-А или Стула-Б или Стула-В.

База распределения прямых расходов. Представляется, что эту величину более точно можно было бы назвать, как «База ДЛЯ распределения прямых расходов». То есть прямые расходы (фактические затраты) надо распределить по выпущенным изделиям относительно какой-то базы распределения. В типовой конфигурации такой базой является суммарная плановая себестоимость всех выпущенных моделей стульев, из подразделения «Цех» в рамках номенклатурной группы «Стулья». В нашем примере она равняется 10100 рублей (5*1000+3*900+2*1200).

Теперь легко подсчитать фактическую себестоимость выпущенных изделий.

Из этого примера становится понятным смысл фразы «Распределить прямые затраты». Прямые затраты списываются не на каждое отдельное взятое изделие Стул-А или Стул-Б, а на номенклатурную группу «Стулья». По завершению производственного цикла надо распределить эти затраты по изделиям выпущенным в рамках данной номенклатурной группы. Иначе говоря, надо определить фактическую производственную себестоимость изделий.

Для нас эта задачка оказалась простой. А вот, чтобы понять, какие затруднения испытывает документ «Закрытие месяца», надо хотя бы в первом приближении понять логику формирования прямых затрат и алгоритм расчета фактической себестоимости. Напомним, что прямые затраты в программе «1С:Бухгалтерия 8» формируются разными документами.

- Документ «Требование-накладная». Предназначен для списания материалов или полуфабрикатов в производство.

- Документ «Передача материалов в эксплуатацию». Предназначен для ввода в эксплуатацию спецодежды, специнвентаря и хозяйственного инвентаря.

- Документ «Отражение зарплаты в регламентированном учете». Предназначен для списания затрат на оплату труда.

Есть и другие документы. Их рассмотрение выходит за рамки этой статьи. Нам важно знать, что при использовании любого из этих документов мы должны указать счет затрат. Если в качестве счета затрат выбрать счет 20, 23, 28 или 29, то надо обязательно заполнить субконто у этих счетов: «Подразделение», «Номенклатурная группа» и «Статья затрат».

Перечисленные выше документы формируют прямые затраты на производство в разрезе подразделений и номенклатурных групп. Поэтому, если какая-то затрата по нашей вине не попала ни в одно из подразделений и ни в одну из номенклатурных групп, то она не сможет участвовать в формировании фактической себестоимости готовой продукции. А раз так, то в конечном итоге фактическая себестоимость готовой продукции будет рассчитана программой не верно.

Объяснить это можно тем, что программа не знает, что делать с «Бесхозной затратой». Представьте себе, что в общем случае в организации может быть несколько производственных подразделений и несколько номенклатурных групп. Куда какую затрату списывать известно только нам. Программа за нас эту задачу решать не может. Она лишь констатирует в служебном сообщении факт наличия «Бесхозной затраты» и выполняет расчет фактической себестоимости без ее участия. Из этого следует правило, которому надо неукоснительно придерживаться.

По дебету используемых в организации счетов 20, 23, 28 или 29 обязательно надо заполнять значения для всех видов субконто: Подразделение, Номенклатурная группа и Статья затрат.

Если не указать субконто Подразделение или Номенклатурная группа, то при закрытии месяца получим сообщение «Нет базы распределения прямых расходов». Но это лишь одна сторона вопроса. Другая связана с выпуском готовой продукции. Понятно, что говорить о фактической себестоимости можно говорить только после того, когда изделие будет произведено. Выпуск готовых изделий регистрируется документом «Отчет производства за смену».

Этот документ не рассчитывает фактическую себестоимость. Он готовит данные для ее расчета. Кроме записей на счетах бухгалтерского и налогового учета он создает записи в регистрах накопления. Это регистры накопления «Выпуск продукции и услуг в плановых ценах (бухгалтерский учет)» и «Выпуск продукции и услуг в плановых ценах (налоговый учет)».

Как же происходит расчет фактической себестоимости. С этой целью в конце месяца документ «Закрытие месяца» выполняет следующие операции.

- Пустые субконто. Проверяет, чтобы на используемых счетах затрат списанные затраты относились к определенным подразделениям и номенклатурным группам. Если найдется хотя бы одна затрата, не удовлетворяющая этим условиям появится сообщение «Нет базы распределения прямых расходов».

- Наличие выпусков. Документ анализирует записи в регистрах накопления «Выпуск продукции и услуг в плановых ценах». Если затраты зафиксированы в данном подразделении, по данной номенклатурной группе, но не было выпуска из этого подразделения по данной номенклатурной группе и в тоже время в информационной базе не зарегистрированы остатки незавершенного производства, то документ сформирует сообщение «Нет базы распределения прямых расходов». Помните? База распределения - это общая плановая себестоимость выпущенных изделий. Вот и получается затраты есть, а выпуска нет. Значить куда пошли затраты? Непонятно. Вот об этом нам документ и сообщает: «Нет базы распределения прямых расходов». Если быть более точным, то база есть, но она не полная. А, что делать с такой базой документ не знает

- Расчет. Если на первых двух этапах все прошло гладко, то документу из записей регистров накопления «Выпуск продукции и услуг в плановых ценах» становится известной общая плановая себестоимость готовой продукции. То есть база относительно, которой следует распределить прямые затраты. И документ благополучно распределяет ее. То есть рассчитывает фактическую себестоимость изделий.

Второе правило, которому следует неукоснительно следовать.

Если в производстве реально произведен выпуск продукции, то этот факт надо обязательно отразить документом «Отчет производства за смену».

Разумеется, если в течение месяца ни одного изделия не было произведено, то перед закрытием месяца необходимо ввести документ «Инвентаризация незавершенного производства». В нем необходимо указать остатки НЗП в данном подразделении, на данном счете по данной номенклатурной группе. Если этого не сделать, то при закрытии месяца снова получим сообщение «Нет базы распределения прямых расходов». Отсюда третье правило.

Если производство имеет длительный цикл (более одного месяца), то перед закрытием месяца надо обязательно вводить документ «Инвентаризация незавершенного производства».

Продемонстрируем сказанное на примере.

Наша организация производит две номенклатурные группы изделий: «Столы» и «Стулья». В рамках номенклатурной группы «Столы» выпускаются изделия Стол-А и Стол-Б. А в рамках номенклатурной группы «Стулья» выпускаются изделия Стул-А и Стул-Б.

Прежде всего, в справочнике «Номенклатура» в папке «Производство» опишем изделия Стол-А, Стол-Б, Стул-А и Стул-Б. Кроме этого в справочнике «Номенклатурные группы» надо создать две номенклатурные группы: «Столы» и «Стулья».

В документах «Отчет производства за смену» надо обязательно заполнять графу «Номенклатурная группа затрат». При большой номенклатуре изделий вручную указывать эту группу накладно по двум причинам. Во-первых, это неудобно. Во-вторых, можно ошибиться и указать не ту группу. К счастью эту графу документ может заполнять автоматически.

Для этого необходимо в номенклатурную группу «Столы» отнести изделия Стол-А и Стол-Б. А изделия Стул-А и Стул-Б прописать в номенклатурной группе «Стулья». Теперь в документе «Отчет производства за смену» после выбора изделия, например, Стул-А, графа «Номенклатурная группа затрат» автоматически заполнится значением «Стулья».

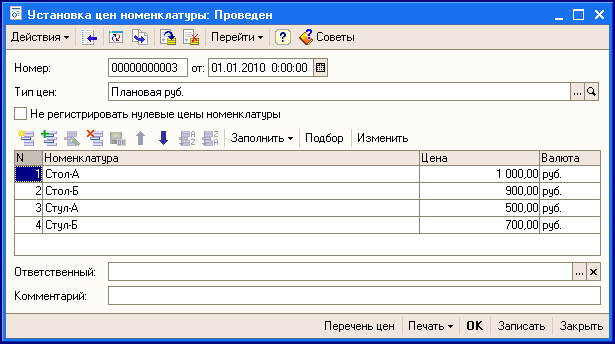

Целесообразно также, чтобы в документе «Отчет производства за смену» автоматически устанавливалось значение плановой цены для выпускаемого изделия. Для этого в справочнике «Типы цен» создайте тип цены, который будет выполнять функцию плановой себестоимости. Пусть она так и называется - «Плановая». После этого документом «Установка цен номенклатуры» фиксируем плановую себестоимость наших изделий.

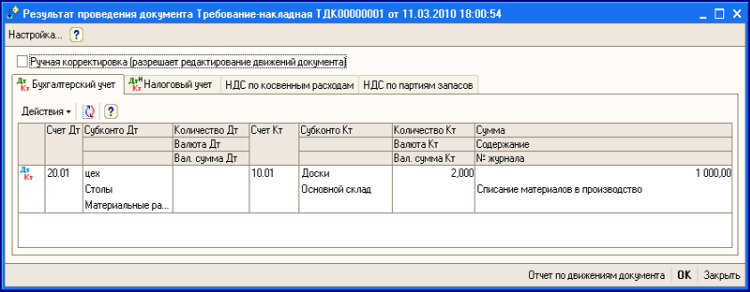

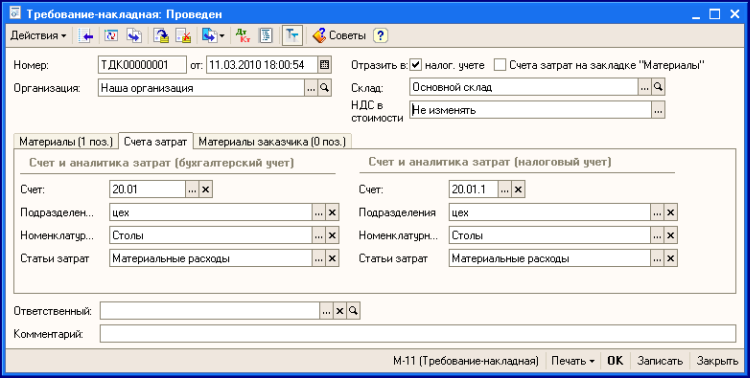

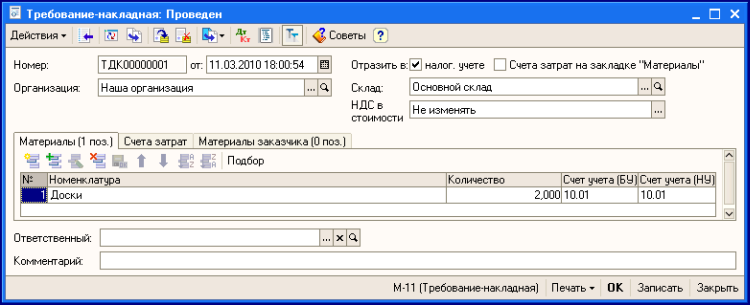

В период производственного цикла затраты на производство обычно носят разный характер и списываются разными документами. Для иллюстрации нашего примера вполне можно ограничиться документом «Требование-накладная». Спишем этим документом две доски на производство одного стула.

Почему одного стула? Да просто потому, что мы сейчас не желаем заморачиваться с остатками незавершенного производства. А стоимость двух досок равняется плановой себестоимости изделия Стол-А. Другие затраты для простоты не учитываем. На закладке «Счет затрат» указываем счет 20.01 и заполняем его аналитические разрезы, как на рисунке.

В бухгалтерском и налоговом учете документ сделает проводки, как на рисунке. Обратите внимание на то, что все субконто на счете 20.01 заполнены значениями: Цех, Столы и Материальные расходы.

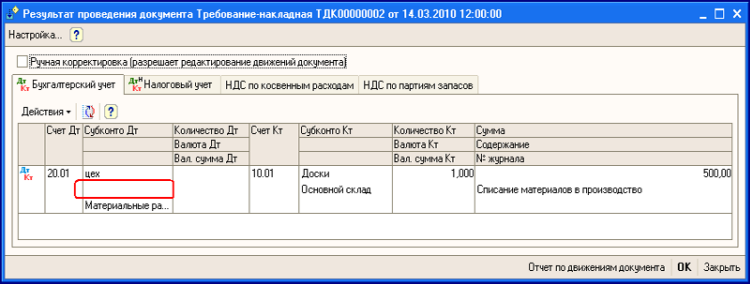

Другим документом «Требование-накладная» спишем еще одну доску на изготовления изделия Стул-А. Ее себестоимость равняется плановой себестоимости изделия. Намеренно ошибемся: на закладке «Счета затрат» оставим пустым не заполненным реквизит «Номенклатурная группа». В этом случае документ сформирует следующие проводки.

Красным прямоугольником показано, что субконто «Номенклатурная группа» не заполнено.

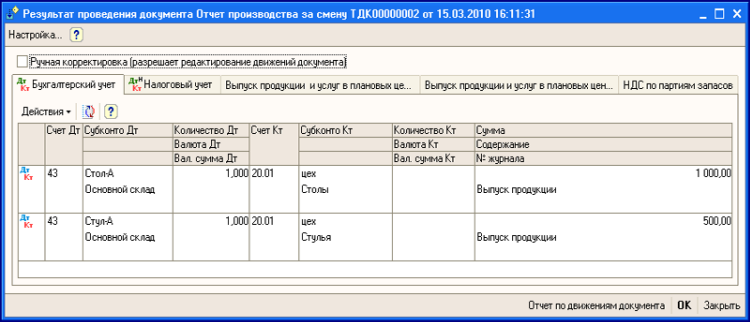

По истечении некоторого времени из цеха поступила информация о том, что произошел выпуск изделий Стол-А и Стул-А. Этот факт необходимо отразить документом «Отчет производства за смены».

При заполнении графы «Продукция» остальные графы (кроме «Количества») заполняются автоматически. Конечно, при условии, если сделаны выше описанные настройки. В противном случае придется их заполнять вручную. А это чревато ошибками. Мы рассматриваем вариант ведения производственного учета без использования счета 40 «Выпуск продукции (работ, услуг)». Поэтому документ создаст следующие проводки.

Напомним, что в нашем примере списано затрат на суммы равные плановой себестоимости выпущенных изделий. Поэтому регистрировать документ «Инвентаризация незавершенного производства» с нулевыми суммами нет необходимости.

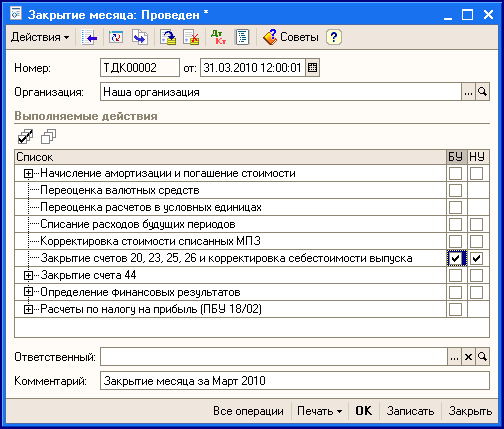

Чтобы получить интересующий нас результат в документе «Закрытие месяца» достаточно активизировать только действие «Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска», как на рисунке.

А вот и запланированный нами результат проведения документа!

Конечно, мы сами смоделировали эту ситуацию и причина нам ясно. А, если у нас это вышло случайно, то придется разбираться.

- Первое. Документ сообщил, что он не смог оценить величину базы для распределения прямых расходов.

- Второе. В качестве наводки документ сообщил, что на счете 20.01 не указано второе субконто. То есть номенклатурная группа. В нашем случае это «Столы» или «Стулья».

- Третье. Остальные строки чисто информационные.

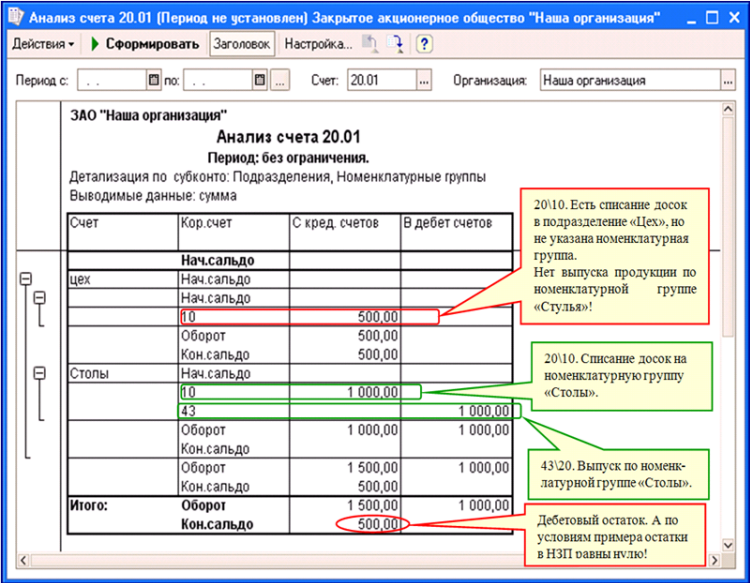

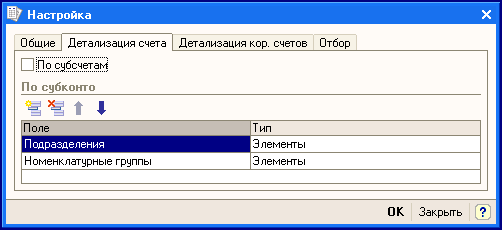

Так как возникшая проблема связана со счетом 20.01, об этом прямо говорится в предупредительном сообщении, то надо проанализировать подходящий отчет. Воспользуемся отчетом «Анализ счета» 20.01. Предварительно в настройках надо выполнить детализацию по подразделениям и номенклатурным группам, как на рисунке.

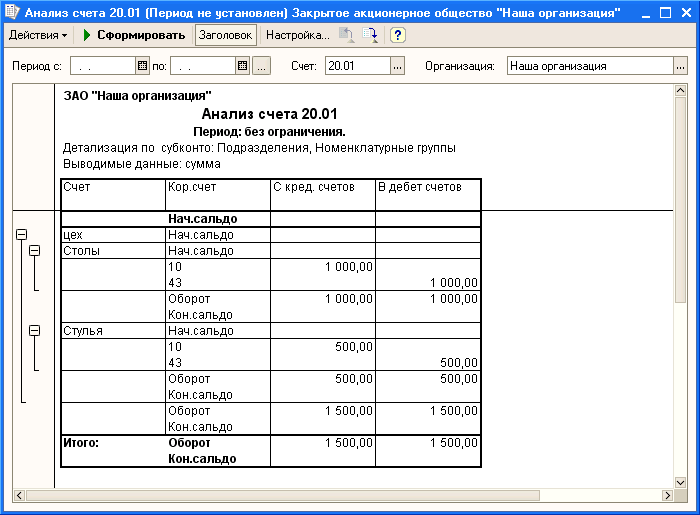

После этого отчет сформирует следующие данные.

Наша организация выпускает продукцию по двум номенклатурным группам. Однако в отчете видим детализацию только по номенклатурной группе «Столы». По этой группе в подразделении «Цех» есть дебетовый оборот по счету 20 (это списание материалов в производство) и кредитовый оборот (это выпуск продукции в дебет счета 43).

А вот операций по номенклатурной группе «Стулья» в отчете не видать. Есть, правда, списание материалов с кредита счета 10. Но в пустую номенклатурную группу. С другой стороны мы точно помним, что документом «Отчет производства за смену» мы отразили факт выпуска изделия «Стул-А». Почему же этот факт ни как не отражен в отчете. Потому что отчет сформирован после проведения документа «Закрытие месяца». Если отменить проведение этого документа и снова сформировать отчет «Анализ счета», то получим следующий результат.

Здесь уже более наглядно видна наша ошибка. Мы выпустили изделие «Стул-А» из номенклатурной группы «Стулья», на которую не относили никакие затраты. В результате по этой группе образовался отрицательный остаток в размере -500 рублей.

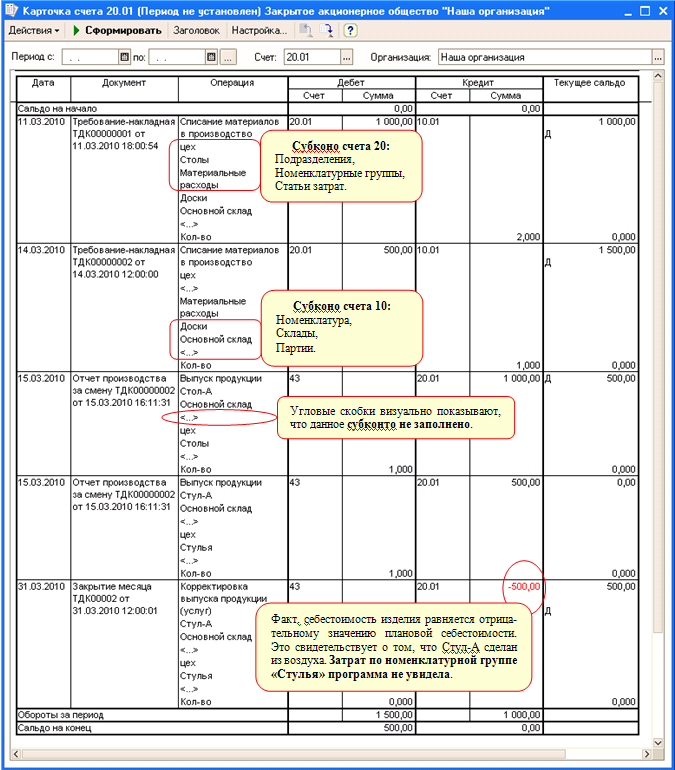

Если в информационной базе достаточно много документов, то искать тот документ, в котором допущена ошибка путем тотальной проверки - не благодарное занятие. Лучше воспользоваться отчетом «Карточка счета» 20.01.

Прежде всего, обратим внимание на угловые скобки: <...>. Ими в отчете обозначают пустые субконто. То есть субконто, которому не присвоено значение. Анализируя этот отчет, замечаем, что в документе «Требование-накладная» № ТДК00000002 от 14.03.2010 субконто «Номенклатурные группы» не заполнено. Проще всего исправить эту ошибку можно следующим образом. Дважды кликните мышкой по любой ячейке в строке с информацией об этом документе. Откроется документ «Требование-накладная» № ТДК00000002 от 14.03.2010.

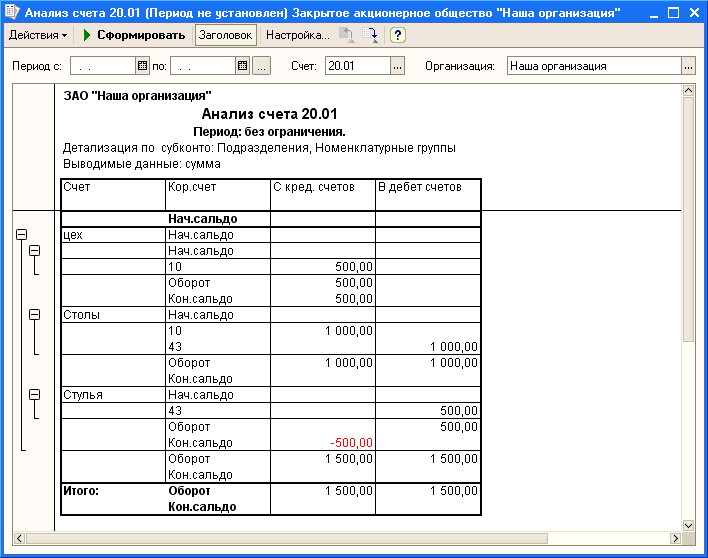

Заполните в нем реквизит «Номенклатурные группы» значением «Стулья» и заново проведите. Рекомендуется заново провести и всю последующую цепочку документов. После такого исправление документ «Закрытие месяца» будет проведен без всяких предупредительных сообщений. В правильности наших действий убедимся, заново сформировав отчет «Анализ счета» 20.01 с детализацией по подразделениям и номенклатурным группам

Теперь в колонке «В дебет счетов» отражаются правильные значения фактических затрат в подразделении «Цех» на номенклатурные группы «Столы» и «Стулья». Кроме того мы видим, что на счете 20.01 «Основное производство» отсутствуют остатки. Так и должно быть по условиям нашего примера.

Аналогичная ситуация возникает и в тех случаях, когда по каким то причинам при списании затрат не было указано подразделение. В этом случае программа также не сможет отнести эти затраты на производство продукции.

А что будет, если в документе «Требование-накладная» не заполнить реквизит «Статья затрат». Это третье субконто счета 20.01 «Основное производство»? Рассуждая по аналогии (кстати хороший пример, что такой подход не всегда правилен) можно предположить, что программа снова сообщит, что «Нет базы распределения прямых затрат» и ошибемся.

Никаких сообщений программа не сделает. Фактическая себестоимость будет рассчитана правильно. Тем не менее, так делать тоже не хорошо. Мы лишим себя возможности анализировать в отчетах структуру затрат на производство.

Допустим, что по ошибке изделие «Стул-А» выпущен по номенклатурной группе «Столы», а выпуск столов не был вообще зарегистрирован. Легко догадаться, что документ «Закрытие месяца» сообщит, что «Нет базы распределения прямых затрат». Этот пример сводится к описанному выше примеру.

Но возможна более серьезная ошибка. Везде, где требуется, мы указали подразделения и номенклатурные группы. Были зарегистрированы выпуски столов и стульев. Но по ошибке однажды изделие «Стол-Б» было выпущено по номенклатурной группе «Стулья». В этом случае программа ругаться не станет. Подразделения, заполнены, номенклатурные группы заполнены. Выпуски готовой продукции имеются. Формально все верно.

А не формально? Столы и стулья имеют различную плановую себестоимость. Поэтому при расчете фактической себестоимости стульев будет использоваться плановая себестоимость столов и наоборот. Ну, дальше все понятно: фактическая себестоимость выпущенных изделий окажется не правильной.

Выводы

Любые выводы легко запомнить, если представлять себе алгоритм расчета фактической себестоимости хотя бы в принципе. А основной принцип расчета фактической себестоимости готовой продукции следующий.

Фактическая себестоимость готовой продукции формируется в разрезе подразделений и номенклатурных групп. Поэтому, если для какого-то изделия нет сведений о том, в каком подразделении оно производилось и в рамках какой номенклатурной группы, то программа сообщит, что «Нет базы распределения прямых расходов». Если затраты были, но не было выпуска, программа также сообщит, что «Нет базы распределения прямых расходов».

А теперь о некоторых практических рекомендациях.

- Рассмотренные примеры относятся не только к счету 20.01 «Основное производство». Они относятся ко всем счетам, на которых ведется учет производственных затрат в разрезе субконто «Подразделения», «Номенклатурные группы» и «Статьи затрат». Это счет 20, 23, 28 и 29.

- При списании любых затрат на производство обязательно указывайте соответствующее подразделение, номенклатурную группу и статью затрат.

- Все изделия, выпускаемые организацией, обязательно распределите по соответствующим номенклатурным группам. В этом случае при выпуске того или иного изделия соответствующая номенклатурная группа в документе «Отчет производства за смену» будет устанавливаться автоматически.

- По мере выпуска изделий из производства обязательно регистрируйте эти факты документами «Отчет производства за смену». Если выпуск какого-то изделия отсутствовал, а затраты на его производство списывались, то обязательно до закрытия месяца сформируйте документ «Инвентаризация незавершенного производства».

- Перед оформлением документа «Закрытие месяца» проверьте наличе пустых значений субконто на счетах учета затрат на производство. Для этого можно воспользоваться отчетом «Карточка счета». Не заполненные субконто отображаются угловыми скобками: <...>.

Вступайте в нашу телеграмм-группу Инфостарт