Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

| Наименование |

Скачано |

Купить файл |

По подписке PRO

|

|

ОтчетПоЗапасам

.erf 6,68Kb

|

16 |

2 500 руб.

Купить

|

1 SM

Скачать

|

|

НулеваяСебестоимость

.erf 5,80Kb

|

7 |

2 500 руб.

Купить

|

1 SM

Скачать

|

|

НулевыеОборотыПоЗаказам

.erf 6,02Kb

|

6 |

2 500 руб.

Купить

|

1 SM

Скачать

|

Подписка

PRO — скачивайте любые файлы со

скидкой до 85% из Базы знаний

Оформите подписку на

компанию для решения рабочих задач

Оформить подписку и скачать решение со скидкой

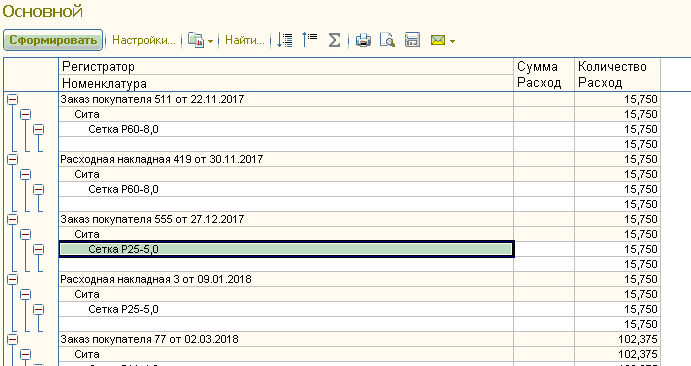

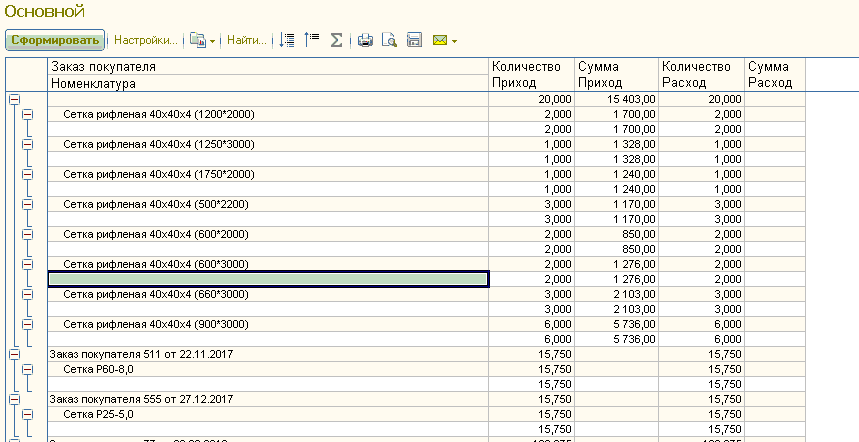

Себестоимость товара в управлении нашей фирмы завязана на заказах покупателя, если дата или время заказа больше расходной накладной, то себестоимость не "двигается", валовая прибыль некорректна.

Для контроля над такими косяками сделано 3 отчета.

Отчет по запасам удобен еще и в случае, когда приходная накладная раньше поступление доп. расходов, "зависают" транспортные расходы.

Проверено на УНФ 1.6.16.215.

Вступайте в нашу телеграмм-группу

Инфостарт

{kind=link}