{kind=link}

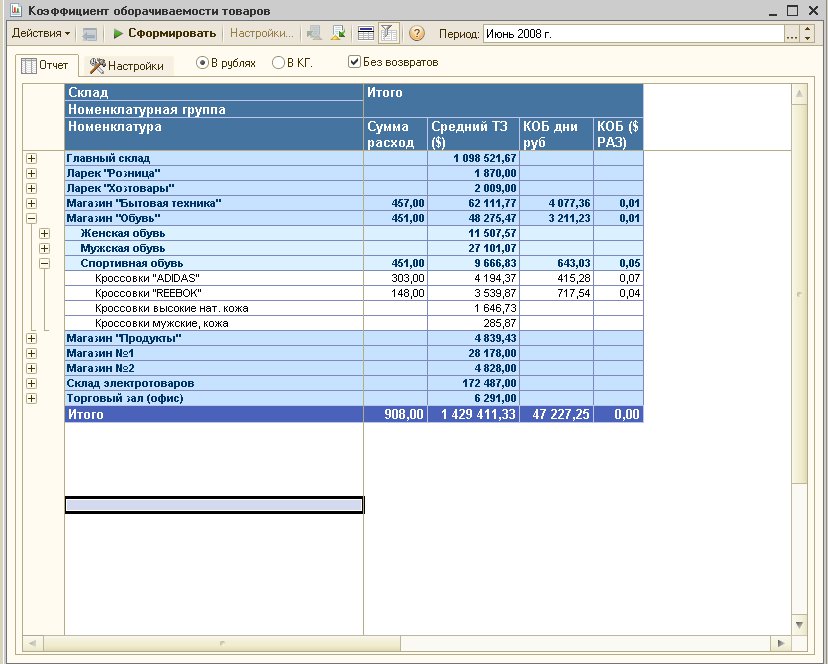

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив торговой компании. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы "вынимаем" деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Если товар есть, то это, безусловно, хорошо, но только до тех пор, пока его не становится слишком много. Склад полон товаров – мы платим с запасов налоги, но продается он слишком медленно. Тогда мы говорим – оборачиваемость товара низкая. Но если она очень высокая, то это значит, что товар продается быстро, слишком быстро. Тогда покупатель, придя к нам, рискует не найти нужного товара. Ответ в умении анализировать и планировать оборачиваемость товарных запасов.

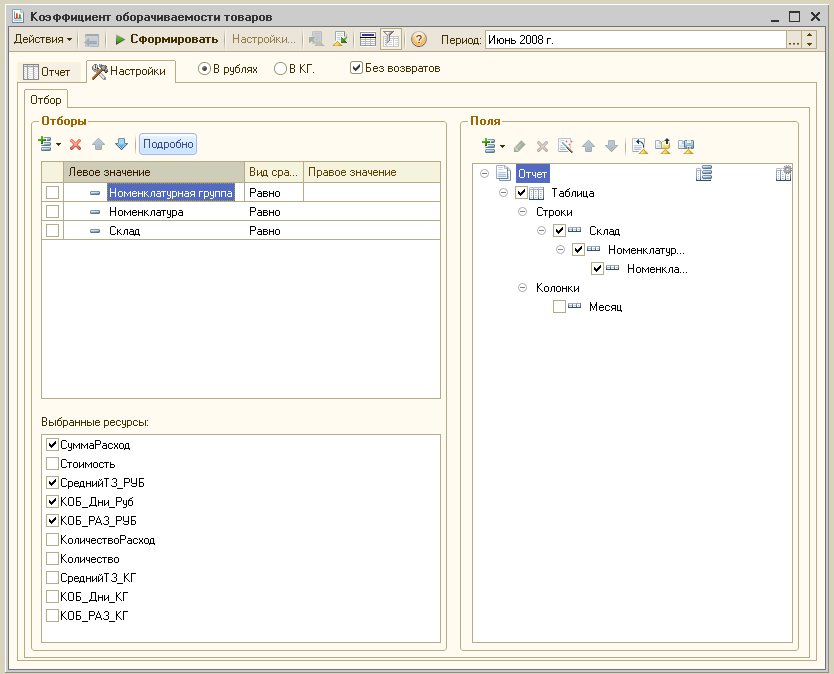

Расчет происходит по формулам:

КОБ (Раз) = СебестоимостьРеализованногоТовара / СреднийТоварный запас

КОБ (Дней) = (СреднийТоварныйЗапас * КоличествоДней) / СебестоимостьРеализованногоТовара

ГДЕ

КоличествоДней = Период отчета

СреднийТоварныйЗапас = (НачальйОстаток(Д1) + НачальйОстаток(Д2) +... +НачальйОстаток(Дn) ) / КоличествоДней

(т. е. сумма Начальных остатков на каждый день периода / количествоДней в периоде)

П.С.:

Данная обработка была написана под сильно измененную Управление торговлей. Были убраны некоторые круппировки которые отсутствуют в типовой конфигурации.

В дальнейшем м.б. будет переписан запрос и для получения остатков на каждый день.

Источники:

Статья по которой выполнялась работа над отчетом

использован "Шаблон отчета для системы компоновки данных" (немного изменен) автор: Александр Кузин

Вступайте в нашу телеграмм-группу Инфостарт