{kind=link}

Тестирование на Бухгалтерия предприятия, редакция 3.0 (3.0.46.16)

Обработка состоит из трех вкладок:

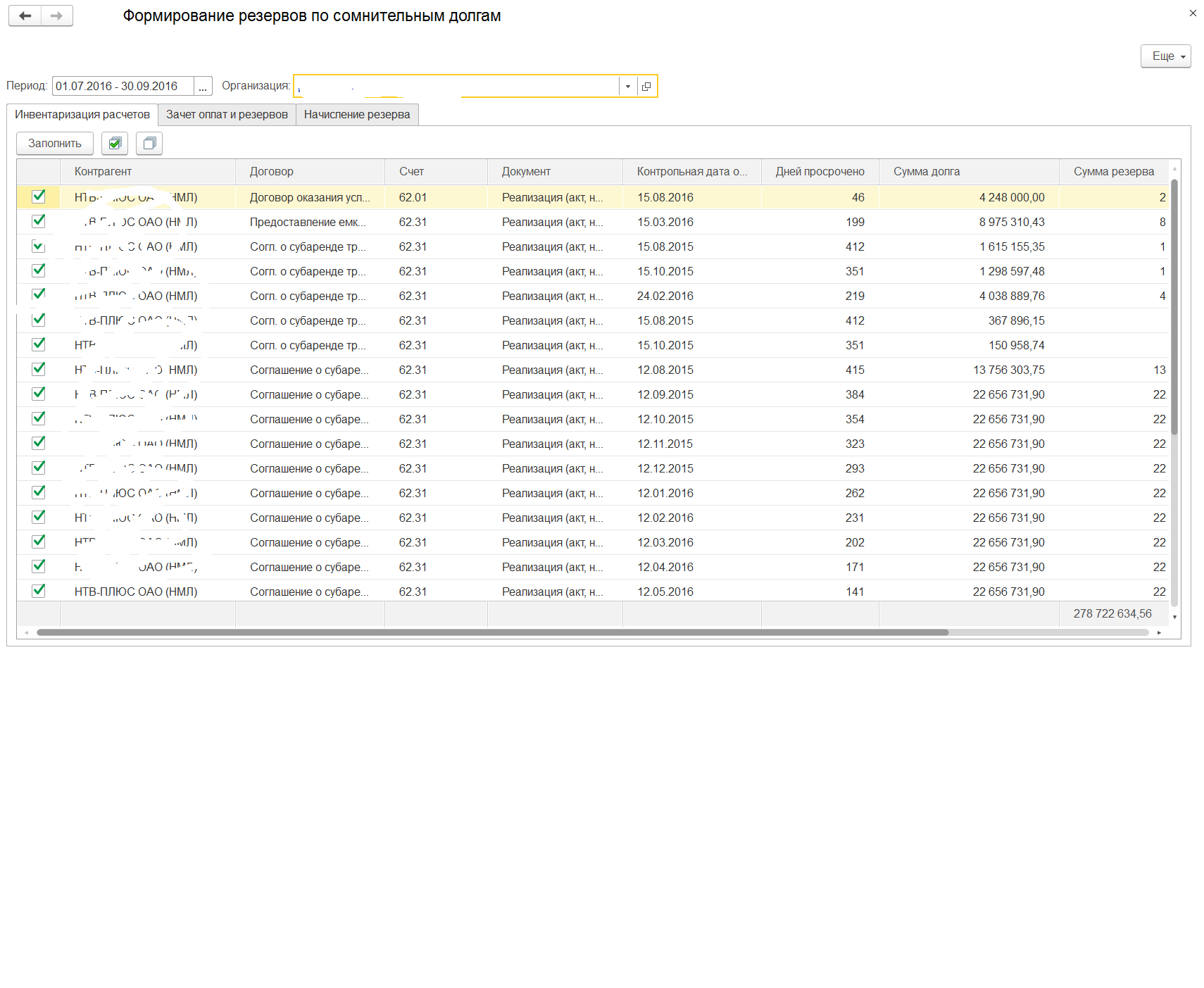

- Акт инвентаризации (печатные формы Приказ, Акт инв-и).

Формируется акт инвентаризации задолженности по счетам 62.01, 62.31, 76.06 в разрезе контрагентов и документов реализации (реализация товаров, услуг) с условием задолженности более 45 дней. Срок оплаты установлен в договоре с контрагентом. На основании полученного списка пользователем отбираются документы (в разрезе контрагентов) по которым будут сформированы резервы по сомнительным долгам. Для удобства использования поученного акта инвентаризации задолженности установить чек боксы «Выбрать все» и «Отменить все» по всем документам, а также относительно каждого контрагента.

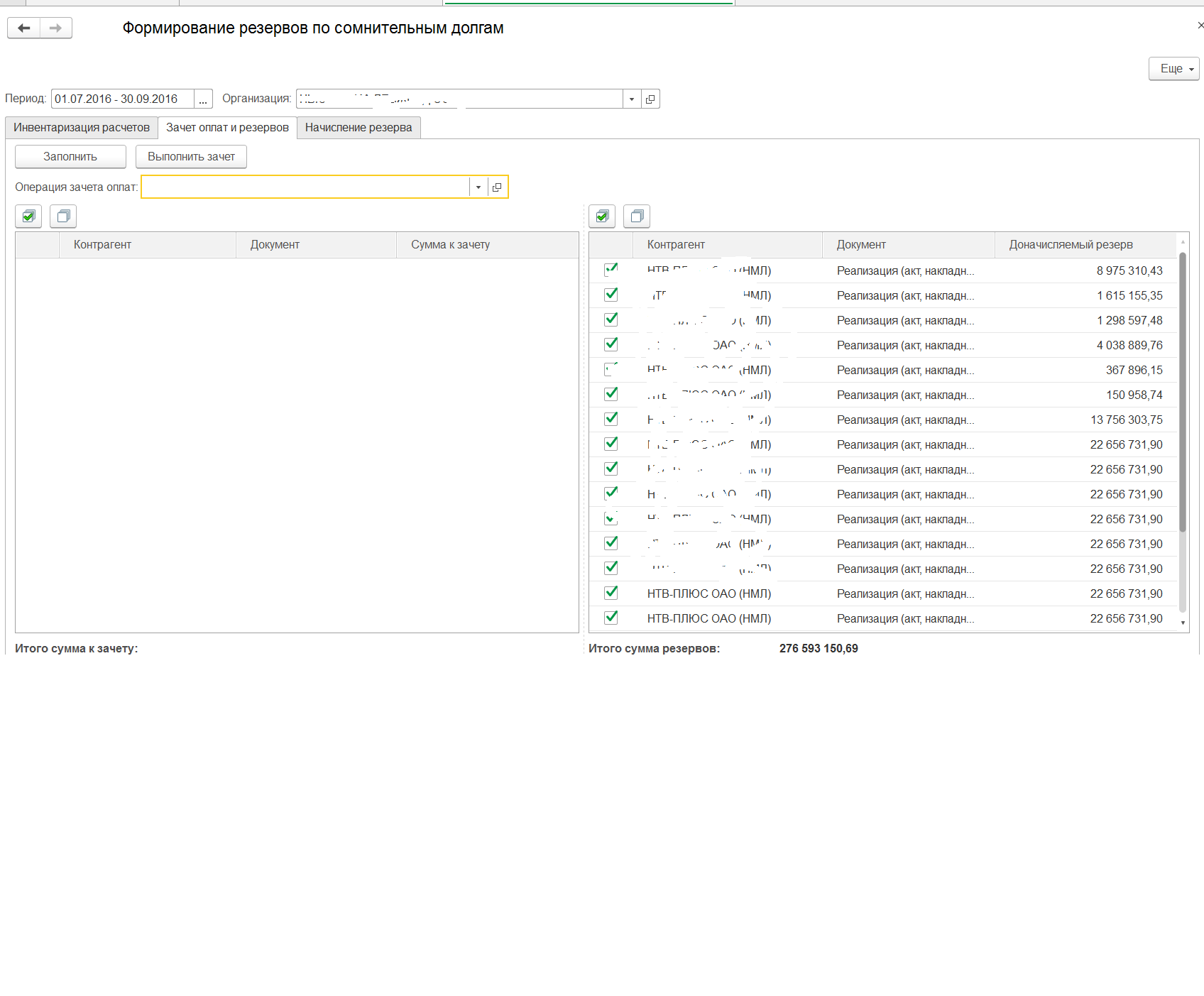

- Проверка оплат и ранее сформированных резервов. Кнопка «Проверить оплаты». Слева список документов реализации по которым в прошедшем квартале произошли оплаты и сумма возможного резерва изменилась. Справа список документов реализации, по которым возможно доначисление резерва. Пользователь выбирает документы справа, на которые надо перераспределить резерв по оплаченным документам реализации. При нажатии кнопки «ПЕРЕЗАЧЕТ» происходит формирование операции с рапределением:

|

Дебет |

Кредит |

Сумма |

|

63 Контрагент 1 Договор |

63 Контрагент оплатил Договор |

|

|

63 Контрагент 2 Договор |

63 Контрагент оплатил Договор |

|

|

63 Контрагент 3 Договор |

63 Контрагент оплатил Договор |

|

Распределяется согласно отмеченного списка методом выбора полной возможной суммы доначисления.

Необходимо соблюдение следующих условий:

А) Сумма оплаченных документов (СОД) < суммы новых резервов (СНР). Перераспределение по выбранным документам новых резервов согласно выбора пользователя.

Б) СОД=СНР.

Перераспределение по всем документам новых резервов.

В) СОД>СНР, перераспределить только на сумму новых резервов

- Доначисление/списание резерва.

При нажатии кнопки «сформировать резервы» происходит

А) Расчет максимально возможной суммы формируемых резервов. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода (нарастающим итогом - 1 кв., 6 мес., 9 мес., год), определяемой в соответствии со статьей 249 настоящего Кодекса без учета НДС.

- Кредитовые обороты по счету 90.01 – Дт обороты по 90.03 (НДС)

Т.е. необходимо выполнение условия:

10%*(кт 90.01-дт 90.03)

Б) Расчет всей возможной суммы просроченной задолженности (задолженность рассчитывается по остаткам 63 счета с учетом операции из п.2):

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; - 90+1 день; с НДС

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности; - 45 день до 90 дней вкл.; с НДС

3) по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва. – 44 дней и менее.

В) Сопоставление Максимально Возможной Суммы (МВС) и Всей Возможной Суммы (ВВС). Если выполняется условие МВС>=ВВС, то вся ВВС списывается в резервы, если МВС<ВВС, то рассчитывается коэффициент списания (КС) КС=МВС/ВВС.

Г) При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода- минус оборот ДТ63 — КТ 62 в течение отчетного квартала (в разрезе документов реализации)

В случае, если сумма вновь создаваемого по результатам инвентаризации резерва (ВСР) меньше, чем сумма остатка резерва (ОР) предыдущего отчетного (налогового) периода минус оборот ДТ63 — КТ 62 в течение отчетного квартала, разница подлежит включению в состав внереализационных доходов (если произошла, например, оплата долга) налогоплательщика в текущем отчетном (налоговом) периоде. ,- т.е. если ВСP<(ОР-обороты (Дт63-Кт62)), то разница включается в Внереал.доход

Дт 63 - Кт 91.01

Контрагент Резерв по сомнительным долгам

Договор

документ

В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва (ОР) предыдущего отчетного (налогового) периода минус оборот ДТ63 — КТ 62 в течение отчетного квартала, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

т.е. если ВСP>(ОР-обороты (Дт63-Кт62)), то разница включается в Внереал.расход

Дт 91.02 - Кт 63 Резерв по с.д. Контрагент Договор Документ

МВС- максимально возможная сумма резерва (порог 10% выручки)

ВВС- вся возможная сумма резерва

ОР – остаток резерва (по документу)

ВСР – вновь созданный резерв (по документу)

- Решение о формировании резерва по с.д. в следующем календарном году (налоговом периоде) – данное решение принимается при формировании резерва в 4 кв. текущего года :

Возможен выбор:

- продолжать формировать резерв по с.д.

Галка активна, алгоритм фрмирования резерва в 4 кв. не меняется.

- не формировать резерв по с.д.

Галка не активна, резерв полностью восстанавливается на 31.12.год.

Формируется проводка по всем документам:

ДТ КТ

63 91

Контрагент Резерв по сомнительным долгам

Договор

Документ

- Формирование печатных форм: Приказ о проведении инвент-и, Акт ИНВ,

|

Справка-расчет резервов по сомнительным долгам (налоговый учет) за МЕСЯЦ, ПЕРИОД – по образу из 1С. |

Вступайте в нашу телеграмм-группу Инфостарт