В 2025 году вступают в силу масштабные изменения в части НДС для организаций и индивидуальных предпринимателей, использующих упрощённую систему налогообложения.

Кроме этого, с 2025 года начнут действовать новые ставки и вычеты по НДФЛ.

Специалисты фирмы «1С» опубликовали методические рекомендации по наиболее значимым изменениям налогового законодательства в формате понятных лаконичных карточек.

НДС для «упрощенцев»: рекомендации от фирмы «1С»

Изменения в части НДС для плательщиков УСН определены в Федеральном законе № 176-ФЗ.

Специалисты фирмы «1С» подготовили ответы на наиболее важные вопросы по изменениям в налоговом законодательстве НДС. Их краткое изложение выглядит следующим образом:

|

Как понять, что с 2025 года нужно платить НДС? При доходе за 2024 год более 60 млн руб. с 1 января 2025 года потребуется платить НДС |

Как считать доходы (60 млн руб.) для целей уплаты НДС? Доходы определяются по правилам главы 26.2 НК РФ, то есть кассовым методом. |

Включать ли суммы НДС, полученные от покупателей, в доход? При определении доходов из них исключаются суммы налогов, предъявленные покупателю |

|

По какой налоговой ставке платить НДС? Варианта два: по общей ставке 20% (10%) или по льготным ставкам 5%, 7%. Применение льготных и общих ставок нельзя совмещать. Но при продаже товаров на экспорт и оказании услуг международной перевозки для всех налогоплательщиков ставка НДС будет 0%. Размер льготной ставки НДС 5% или 7% зависит от дохода:

Если в течение 2025 года доходы превысят пороговые значения (250 млн руб. при ставке 5%, 450 млн руб. при ставке 7%), то плательщик НДС потеряет право на применение ранее используемой ставки НДС. С 1-го числа следующего месяца он должен будет платить налог по повышенной ставке (7%, если было 5%, и 20%, если было 7%). |

||

|

Смогут ли плательщики НДС на УСН применять налоговые вычеты по НДС? При выборе общих ставок 20% (10%) смогут, а при ставках 5% или 7% это запрещено. |

Когда нельзя применять льготные ставки НДС? Ставки НДС 5% и 7% вы не сможете применить при ввозе товаров в Россию и в некоторых случаях с межценовой разницы при продаже определенной номенклатуры |

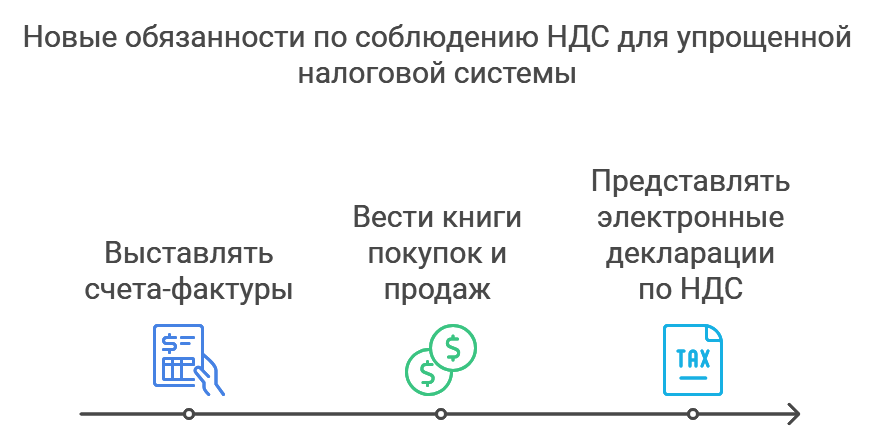

Как в связи с НДС изменятся обязанности по ведению учета? Налогоплательщикам на «упрощенке» в 2025 году нужно будет выставлять счета-фактуры, вести книги покупок и продаж и предоставлять декларацию по НДС |

|

Можно ли избежать уплаты НДС, если зарегистрировать несколько ИП или ООО и разделить оборот между ними? Подобные схемы могут классифицироваться налоговыми органами как дробление бизнеса. |

Кто освобождается от уплаты НДС? Нужно ли уведомлять об освобождении налоговую? Если доход за 2024 год не превысил 60 млн руб. или бизнес зарегистрирован в 2025 году, компания будет освобождена от уплаты НДС в автоматическом режиме. |

Как в программе «1С» подсчитать и сравнить суммы НДС при использовании общей и льготной ставки? С помощью сервиса «Сравнение режимов налогообложения». Он рассчитает налоговую нагрузку на основе данных вашего бизнеса и позволит выбрать выгодную ставку НДС. |

Изменения НДФЛ: новая шкала, новые налоговые вычеты

Еще одним направлением в изменении налогового законодательства стало реформирование налога на доходы физических лиц. Новые законодательные нормы предусматривают введение прогрессивной шкалы взимания налога на доходы физлиц, а также некоторые уточнения, связанные с налоговыми вычетами.

По вопросам, связанным с предстоящими изменениями НДФЛ, специалисты фирмы «1С» тоже подготовили ответы:

|

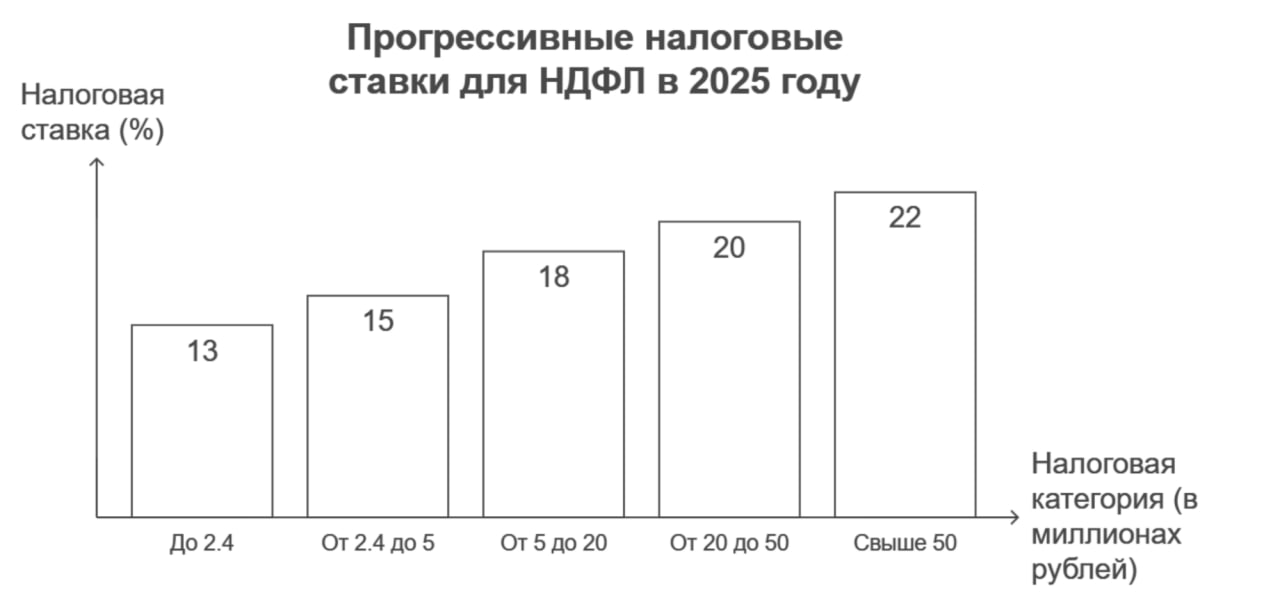

Как изменится прогрессивная шкала налогообложения НДФЛ в 2025 году? Вместо двухступенчатой шкалы налогообложения 13% – 15% вводится пятиступенчатая:

|

По новым ставкам будет облагаться весь доход или сумма превышения порогового значения? Сумма превышения порогового значения. Например, физлицо заработало за год 3 млн руб. Оно должно заплатить НДФЛ в сумме 402 тыс. руб. = 312 тыс. руб. (2 400 000×13%) + 90 тыс. руб. (600 000×15%). |

Если сотрудник работает в нескольких организациях, как определить ставку НДФЛ? Если сотрудник работает в разных компаниях и имеет несколько источников дохода, работодатели исчисляют НДФЛ по каждому месту занятости отдельно, а если суммарный доход по всем местам работы превысит лимит, по которому работодатели удерживали НДФЛ, то налоговая доначислит НДФЛ самостоятельно. |

|

Что изменится в налогообложении доходов от продажи имущества? Уточнены правила получения имущественного налогового вычета:

|

||

|

Какие расходы дистанционного работника освобождаются от НДФЛ? Если дистанционный сотрудник использует оборудование, ПО и иные собственные или арендованные средства, то с 1 января 2024 года возмещение таких расходов не облагается НДФЛ. Размер возмещения ограничивается документально подтвержденными затратами или устанавливаться в трудовом договоре, при этом необлагаемая величина ограничена 35 руб. за один день дистанционной работы. |

Что такое налоговый вычет на ГТО? С 2025 года работникам, выполнивших нормативы испытаний комплекса «Готов к труду и обороне» (ГТО) и награжденных знаком отличия или подтвердивших этот знак, будет предоставляться новый стандартный вычет на ГТО. Его размер – 18 тыс. руб. Условие получения – документально подтвержденное прохождение ГТО и диспансеризации в одном и том же году. |

По каким ставкам надо уплачивать НДФЛ с пассивных доходов? Для налоговых резидентов РФ по дивидендам, процентам по вкладам, доходам от продажи недвижимости в 2025 году:

Для нерезидентов РФ ставка НДФЛ по таким доходам остается 15%. |

Полная версия методических рекомендаций по изменениям НДС для УСН с 2025 года