В настоящей статье рассмотрены варианты реализации финансового учета в программе 1С: ERP Управление холдингом 3.1.6.

Фокус делается на описание возможностей различного ведения учета и их архитектуру, а не конкретные настройки, которые необходимо произвести для каждого варианта. Статья предназначена для обоснования выбора варианта ведения учета, рассмотрения заложенных плюсов и имеющихся проблем.

Что такое учет?

Далее термином “учет” обозначается система хранения оценки имущества, обязательств и капитала компании (статьи активов и пассивов) в единой выбранной валюте, а также списка хозяйственных операций или существенных фактов, которые изменяют эту оценку (далее они совокупно называются хозоперациями, ХО).

Полный учет - частный вид учета, в котором соблюдается принципы взаимосвязанности и актуальности: увеличение актива влечет уменьшение другого актива или увеличение пассива. Проще говоря - активы не берутся из ниоткуда. Оценка активов и пассивов должна основываться на актуальных значениях и не содержать следы ранее завершенных хозопераций.

Пример неполного учета в конфигурациях 1С Управление торговлей 10.3 - расходы. Этот актив формируется из актива “запасы” в результате хозоперации “Списание”. Ее сумма влияет на сумму ХО “Выплата дивидендов акционерам”, но это влияние не отражается в учете. Таким образом возникает не учитываемый разрыв между статьями расчетов с акционерами и расходами.

Полный учет - бухгалтерский учет по российским стандартам бухгалтерского учета (РСБУ), бухгалтерский учет по международным стандартам финансовой отчетности (МСФО).

“Производственный учет” для данной статьи не является отдельным видом учета, так как раскрывает лишь часть ХО (передача в производство, выпуск продукции и брака). Производственная ХО может по разному быть отражена в МСФО и РСБУ.

В то же время “складской учет ERP” можно считать отдельным видом нефинансового учета. Он базируется на оперативном учете, но в определенный хозоперации ответвляется от него (Приобретение товаров или Приходный ордер), ведет свои ХО (Перемещения, Инвентаризации), но после другой ХО обратно сливается с оперативным учетом (Реализация товаров или Расходный ордер).

“Черный” и “серый” учет часто путают с “управленческим”. Но столь же востребована реализация управленческого учета и для “белых” хозопераций. Особенностью “черных” хозопераций является отсутствие фискальных последствий и их не отражение в регламентированной отчетности. Тем не менее, в остальном и к “черным”, и “серым” хозоперациям должны применяться такие же правила учета. Разве что выделять их отдельной аналитикой, например организацией. А смежные операции “белого” и “черного” контуров (передача из “белого” в “черное”) элиминировать из консолидированной отчетности. Далее особенности “черных” и “серых” схем не рассматриваются.

Каждый учет можно характеризовать следующими атрибутами:

- Потребитель.

- Периодичность предоставления отчетности.

- Скорость ее формирования.

В рамках настоящей статьи рассмотрены варианты ведения именно финансового учета в крупных компаниях в 1С ERP Управление холдингом.

Периодичность и скорость предоставления отчетность

Для выбора вида учета критическим является требование к скорости формирования отчетности. Причем речь не о времени с момента нажатия кнопки “Сформировать” до вывода числовых значений. Важнее время от внесения ХО до момента, когда в отчетности можно увидеть актуальные данные. Для РСБУ типична задержка в 4 месяца: приобретение услуг внесли 1 апреля, а финансовый результат предоставляется только 30 июня, после расчета налога на прибыль за 2й квартал. Для складского учета - порядка 1 минуты: ждем окончания внесения всего документа в 1С и его проведения.

Важно учитывать и периодичность предоставления отчетности. Например, данные по задолженности клиентов ежечасно нужны для принятия решения о блокировки отгрузок при превышении кредитного лимита. А финансовый результат невозможно получать чаще, чем 1 раз в месяц. Причина этого - вводные данные имеют периодичность именно месяц (зарплата, непрерывные услуги актируются раз в месяц и тп). В то же время баланс может требоваться с периодичностью неделя или даже в 1 день, для управления его ликвидностью в целях исполнения банковских ковенантов.

Особенностью периодической отчетности являются невозможность ее изменения задним числом (в большинстве случаев). Опубликованная отчетность по МСФО влияет на котировки акций, поэтому недопустимо вносить изменения в ранее опубликованные данные. Аналогично и управленческая отчетность оказывает влияние на решения, которые не могут быть пересмотрены. Поэтому при отражении хозоперации задним числом в один из видов учета может оказаться, что по другому виду учета, с более строгими требованиями к скорости предоставления, отчетность уже представлена и не может быть изменена. Пример: Отчетность по МСФО должна быть опубликована 10го числа следующего месяца. 15го января поступает акт коммунальных расходов за декабрь. В этом случае хозоперация должна быть отражена в РСБУ, НДС и НУ в отчетности за декабрь, а в МСФО - уже за январь. Далее такое требование будет называться “отражение разными периодами”. Оно актуально почти для любой отчетности. Но есть исключения: НУ и НДС допускают подачу исправительной отчетности, основываясь на требовании вносить исправления ошибок в том периоде, в котором они были допущены.

Структура 1С: ERP Управление холдингом

Конфигурация 1С: ERP Управление холдингом (ERPУХ) состоит из трех частей - функциональность отдельных конфигураций 1С: ERP и 1С: Управление холдингом (УХ), плюс небольшая надстройка для обеспечения их совместной деятельности. В обоих конфигурациях есть блоки, совпадающие по функциональности, но реализованные совершенно по-разному. Поэтому для части функций ERPУХ предоставляет возможность использовать как механизмы ERP, так и механизмы УХ.

Все описанные виды учета реализованы в типовой конфигурации или могут будет расширены до указанных возможностей путем незначительных доработок.

Виды учета

Хозоперция может быть независимо отражена в целом ряде возможных видов учета, в зависимости от заданных настроек. Подробнее о каждом виде учета будет описано ниже.

- Оперативный учет (ОУ)

- Учет по российским стандартам бухгалтерского учета (РСБУ)

- Учет для налога на прибыль (НУ)

- Учет налога на добавленную стоимость (НДС)

- Учет для упрощенной системы налогообложения (УСН)

- Учет по международным стандартам финансовой отчетности механизмом УХ (МСФО)

- Учет по международным стандартам финансовой отчетности механизмом ERP (МСФО ERP)

- Управленческий учет на регистре “Прочие активы и пассивы” (УУ на регистре)

- Управленческой учет на плане счетов РСБУ (УУ на РСБУ)

- Управленческий учет на плане счетов МСФО (УУ на МСФО)

- Бюджетный учет механизмом УХ (БД)

- Бюджетный учет механизмом ERP (БД ERP)

УСН применяется в крупных компаниях только для целей налогообложения, поэтому далее в настоящей статье не рассматривается.

Учет по МСФО механизмом ERP и бюджетный учет механизмом ERP присутствуют в ERPУХ, но программно заблокированы. Эти функции возможно включить, но это не рекомендуется производителем. Их функциональность радикально меньше аналогичных учетов на механизмах УХ. Поэтому далее в статье будут рассмотрены возможности реализации МСФО и БД только на механизмах УХ.

Основные данные по видам учета приведены в таблице:

| Вид учета | Потребитель | Полнота | Периодичность | Скорость |

| ОУ | Сотрудники | Неполный | День | Почти мгновенно |

| РСБУ | Государство | Полный | Квартал/год | До 4х месяцев (30е число 1го месяца следующего квартала) |

| НУ | Государство | Неполный | Квартал | До 4х месяцев (30е число 1го месяца следующего квартала) |

| НДС | Государство | Неполный | Квартал | До 4х месяцев (25е число 1го месяца следующего квартала) |

| МСФО | Инвесторы, кредиторы | Полный | Месяц | Месяц + 15 дней |

| УУ | Руководители | Полный | Месяц | Месяц + 3-5 дней |

| Бюджеты | Инвесторы, руководители | Полный | Месяц/год | Месяц |

Оперативный учет (ОУ)

ОУ основан на большом наборе регистров накопления: от себестоимости товаров и амортизации ВНА до денежных средств.

| Плюсы | Минусы |

| Вся отчетность доступна сразу после отражения ХО. | Охватываются не все ХО и статьи баланса. Например, нет уставного капитала. |

| Не предусмотрено простых механизмов расширения состава поддерживаемых ХО и статьей активов/пассивов. | |

| Практически невозможно точечно вручную откорректировать результаты отражения ХО, если не хватает возможностей имеющихся жестких алгоритмов. |

Несмотря на серьезные минусы, их перевешивает единственный плюс - высокая скорость. Поэтому именно ОУ является основанием почти для всех контрольных соотношений, проверяемых в ходе проведения ХО. На его основании оператор получает информацию, допустимо ли выполнять эту ХО: отгружать товар клиенту, передавать материал в производство, оплачивать поставщику.

Учет по российским стандартам бухгалтерского учета (РСБУ)

ХО отражается в РСБУ на регистре бухгалтерии Хозрасчетный проводками с двойной записью дебет-кредит.

Запись в регистр производится не в момент проведения, а отложено регламентным заданием. Рекомендуется сохранять такое поведение для обеспечения высокой производительности - отразить сразу 1000 документов много быстрее, чем по отдельности каждый из них. Это не является минусом, так как соответствует требованиям к этому виду учета. Также именно по этой причине архитектурно недопустимо использовать РСБУ для контролей в момент отражения ХО.

| Плюсы | Минусы |

| Соответствует всем ПБУ/ФСБУ, имеющим широкое применение в российской практике. | Жесткая привязка к ОУ по большинству атрибутов ХО. |

| В некоторых регистрах ОУ выделены отдельные ресурсы для сумм РСБУ (например, себестоимость товаров). | В большинстве случаев, несмотря на кажущуюся возможность, нет автоматизированных механизмов полного разделения сумм ОУ и РСБУ - сумма по РСБУ рассчитывается просто просто пересчетом суммы ХО в соответствующую валюту. |

| Есть механизм ручного ввода ХО, неавтоматизированных в типовой конфигурации. | Нет механизма отражения разными периодами. Это приводит к искажению ОУ с целью приведения его к требованиям РСБУ. |

| Есть возможность добавить дополнительные статьи баланса (счета учета) для ручного ввода ХО. | Часто такие добавленные счета не попадают в коробочную финансовую отчетность (баланс, прибыли и убытки). |

| Аналитический учет ведется с фиксированной детализацией: список аналитик (субконто) у каждого счета зафиксирован в программном коде. |

Типичным является попытка вывода управленческих отчетов из РСБУ. Плюсы и минусы такого подхода будут рассмотрены ниже. Но основное назначение РСБУ - формирование регламентированной отчетности (формы 1-4, статистика).

Налоговый отчет (НУ)

ХО отражается в НУ на регистре бухгалтерии Хозрасчетный проводками по внебалансовым ресурсам: НУ, ВР и ПР. Запись производится одновременно с РСБУ и трансляцией его данных. НУ свойственны все плюсы и минусы РСБУ.

Особенности НУ:

- Транслируется лишь часть счетов, актуальных для целей расчета налога на прибыль: затраты, указать

- Сумма ХО может отличаться от РСБУ только в случаях, описанных в Налоговом кодексе РФ. Перечень этих отклонений жестко зафиксирован в программном коде.

- Возникающие разницы между РСБУ и НУ отражаются в отдельных ресурсах (Временные Разницы ВР и Постоянные Разницы ПР).

НУ предназначен исключительно для расчета налога на прибыль РФ. В этом его главный плюс и минус: жестко заточенные механизмы для достижения единственной цели.

Механизм ВР и ПР, к сожалению, существует лишь в связке РСБУ-НУ. Хотя реализация подобного функционала в остальных схемах трансляции является очень востребованной задачей.

Учет налога на добавленную стоимость (НДС)

В НДС отражается лишь те ХО, которые приводят или могут привести к возникновению возмещения по этому налогу. Используются регистры накопления НДС предъявленный и НДС Партии запасов.

Механизм предназначен исключительно для расчета одного налога и вряд ли целесообразно его адаптировать для других целей.

К его плюсам можно отнести высокую независимость от других видов учета. НДС предъявленный можно отражать отдельным периодом как при его получении, так и при возмещении. «НДС Партии запасов» жестко привязан к документам товародвижения.

Учет по международным стандартам финансовой отчетности (МСФО)

Предусмотрено три варианта формирования отчетности по МСФО: трансляция, трансформация и параллельный учет. Также возможно любым образом смешивать эти варианты.

Механизм трансляции позволяет настроить отражение в МСФО на основании других видов учета (РСБУ, НУ, УУ) и на основании любых их ресурсов прямо в пользовательском режиме. Запись идет в отдельный регистр бухгалтерии «МСФО» отложено, регламентным заданием.

| Плюсы | Минусы |

| Гибкость настройки формирования проводок | Высокая трудоемкость настройки |

| План счетов полностью настраивается в пользовательском режиме: и состав статей баланса (счетов), и их аналитики. | Высокие затраты производительности оборудования |

| Полноценный механизм отражения разными периодами | Нет контроля полноты настройки правил отражения ХО в МСФО. Высока вероятность пропустить вид ХО при настройке правил. |

Есть два механизма трансформации:

- Все отчеты МСФО описываются в виде формул, перекладывающих соответствующие отчеты РСБУ на их представление в МСФО. При этом возможна корректировка отчетов МСФО после этой перекладки. Это классическая технология составления МСФО в Excel. Но она не является видом учета в терминах настоящей статьи и далее не рассматривается.

- Отчеты РСБУ формируют проводки в МСФО по отдельному плану счетов. После этого отчетность МСФО заполняется уже на основании этих проводок. Применение этой методики позволяет снизить затраты производительности оборудования. Например, заполнять отчет о выручке и себестоимости розничных продаж по РСБУ, после чего сводными проводками трансформировать в проводки МСФО. Благодаря этому вместо трансляции сотен тысяч однотипных документов реализации/отчетов о розничных продажах, будет сформировано относительно небольшое количество (несколько сотен) сводных проводок.

Автоматизирован широкий спектр ХО для параллельного учета: от учета ВНА до начисления налогов. Вообще, по каждой из этих операций возможны два варианта:

- Пользователь может регистрировать ХО только одним документом ОУ. При этом полученные проводки ОУ или РСБУ возможно транслировать в МСФО. Это и есть описанная выше «трансляция», а не параллельный учет.

- Пользователь будет регистрировать ХО отдельно в ОУ, отдельно в МСФО – разными, полностью независимыми документами. Вот это и есть параллельный учет. При этом должна быть отключена трансляция соответствующих проводок ОУ и РСБУ, во избежание задвоения.

Существенная проблема имеющейся реализации параллельного учета: Документы МСФО не влияют на ОУ. В результате автоматизированные расчеты ОУ (например себестоимость продаж или производства) не учитывают эти проводки. И при трансляции результатов этих расчетов обратно в МСФО, суммы будут искажены. Пример: Ведется параллельный учет ОС производственного назначения. Сумма амортизации влияет на себестоимость выпуска продукции. Но ее расчет в ERPУХ не будет учитывать особенности из параллельного учета МСФО. Вместо это предлагается метод пропорциональной корректировки себестоиомсти выпуска и продаж.

Также МСФО не влияет на множество стандартных отчетов, например взаиморасчеты с клиентами или выручка – их приходится делать заново.

Смешивая эти три варианта формирования отчетности по МСФО (трансляция, трансформация и параллельный учет), можно обеспечить предоставления очень функциональной отчетности.

Из относительно не развитой функциональности можно выделить механизмы начисления расходов (accruals). Этот механизм является основным для обеспечения быстрого закрытия, но требует существенной адаптации на проекте под особенности процесса конкретного предприятия.

Обоснование управленческого учета (УУ)

Основная цель ведения учета, когда он появляется в компании – предотвращение утраты активов (кража материалов со склада, неоплата клиентами) и контроль размера пассивов (оплатить поставщику ровно столько, сколько от него получено). Даже в таком виде учет влияет на принимаемые решения, управляет компанией и является управленческим. По мере накопления учетных данных, становится возможным шире использовать данные в процессах для управления: увеличивать расходы на рекламу только на те каналы, которые обеспечили большую маржу, строить дополнительные распределительные центры на территориях с растущими логистическими расходами.

В дальнейшем речь идет о финансовом учете, чьи данные обеспечивают принятие управленческих решений – Управленческом Учете (УУ).

УУ должен предоставлять достаточную скорость предоставления и детализацию.

Пример: Банк выставил обязательное требование к заемщику: задолженность по кредиту не должна превышать EBITDA за год. Соответственно, УУ должен предоставить данные по ожидаемой EBITDA еще до конца отчетного периода, причем с высокой достоверностью. Благодаря этому компания сможет выбрать ровно столько кредитного лимита, сколько будет необходимо для рабочего процесса, но не нарастить размер обязательства в большем размере, чем допускает банк. Если же EBITDA считать только постфактум, в марте следующего года, при формировании декларации по налогу на прибыль, то такой учет не дает возможности принять управленческое решение, а значит не является УУ.

Требований к детализации можно придумать множество. Глубина раскрытия специфична для каждой компании. Примером можно считать принятие решений о неэффективности обслуживающего подразделения (например IT службы), если его эксплуатационные затраты растут опережающими темпами. Для этого УУ должен быть детализирован не только до подразделения, где возникли затраты (Место Возникновения Затрат МВЗ: конкретный магазин, офис и тп), но и до подразделения, контролирующего размер этих финансовых затрат (Центр Финансовой Ответственности, ЦФО). Анализируя расходы магазина, можно увидеть: Расходы на денежный оборот (инкассация, эквайринг) выросли на 20%, что в целом соответствует динамике выручки. А вот IT выросли на 80%, что приводит к убыточности магазина.

Зачастую, компании использует РСБУ для УУ. К сожалению, долгое время изменения стандартов сближали РСБУ и НУ. Расхождений становилось все меньше, что безусловно облегчало расчет налога на прибыль. Сделало возможность даже не вести отдельно НУ, а формировать декларацию по прибыли по данных РСБУ. Но при этом РСБУ отдалился от целей УУ. В результате РСБУ стал скорее похож на подготовку данных для НУ, нежели для УУ.

Другой подход – брать данные из МСФО для УУ. Это особенно эффективно и дешево, если компания обязана вести МСФО по законодательству или требованиям собственников, так как не возникает дополнительных расходов. Концепции МСФО гораздо ближе к УУ, нежели РСБУ. Тем не менее, сами стандарты достаточно жестко зафиксированы и могут не соответствовать оценкам, актуальным именно для конкретной компании. Пример: IT компания в середине цикла внедрения ERPУХ у крупного заказчика. Увольняется вся команда, занимавшаяся этим продуктом в компании. На балансе МСФО это увольнение не будет отражено. Тем не менее, каждый IT руководитель понимает, что компания с такой командой и без нее – это две совершенно разные компании с точки зрения оценки ее эффективности и ликвидности. А значит этой увольнение должно быть отражено в УУ.

Именно в подобных ситуациях возникает необходимость отдельного УУ, когда отражения ХО в РСБУ и МСФО недостаточно для принятия управленческого решения: по требованиям скорости или детализации. Либо логика отчетности должна несколько отличать от РСБУ и МСФО. В той же IT компании можно было считать активом опытную команду, ее уход рассматривать как убыток, оставив все остальное без изменений.

При рассмотрении вариантов реализации УУ далее сконцентрировано внимание на тех возможностях ERPУХ, которые обеспечивают разные сценарии отклонения УУ от остальных видов учета.

Управленческий учет на регистре “Прочие активы и пассивы” (УУ на регистре)

ХО отражается на регистре накопления «Прочие активы и пассивы». В него транслируются ранее сформированные движения регистров ОУ непосредственно при проведении документа.

| Плюсы | Минусы |

| Вся отчетность доступна сразу после отражения ХО | Малое количество автоматизированных ХО |

| Есть возможность добавить дополнительные статьи баланса, но только для ручного ввода ХО | Аналитический учет возможен только по одному измерению, в дополнении к стандартному набору Организация + Направление деятельности + Подразделение. Тип этого измерения настраивается. |

| Жесткая привязка к ОУ по всем атрибутам ХО | |

|

Нет механизма отражения разными периодами. Как следствие, нет и механизма оценочных обязательств (accruals). |

Управленческой учет на плане счетов РСБУ (УУ на РСБУ)

ХО отражается в УУ на регистре бухгалтерии Хозрасчетный проводками по отдельному ресурсу СуммаУУ. Запись производится одновременно с РСБУ, почти по тем же правилам и заимствует из него большинство атрибутов. Но при этом все же есть возможность по ряду ХО отразить иную сумму и указать отличающиеся правила распределения.

Поэтому плюсы/минусы УУ на РСБУ полностью повторяют особенности РСБУ.

В этом механизме ведение параллельного учета УУ (относительно РСБУ) очень трудоемко и возможно только в полностью ручном режиме по небольшому количеству ХО. Хотя такая возможность в платформу заложена и может быть автоматизирована.

Управленческий учет на плане счетов МСФО (УУ на МСФО)

ХО отражается в том же регистре бухгалтерии «МСФО», но на выделенном сценарии (балансовое измерение регистра). Для этого производится отдельная настройка алгоритмов трансляции (шаблонам). Таким образом, ХО будет отражена по одному сценарию алгоритмом стандарта МСФО, а по другому сценарию можно настроить свой алгоритм для УУ.

Таким образом плюсы/минусы УУ на МСФО полностью повторяю особенности МСФО.

Благодаря этому возникают очень широкие возможности по настройке полностью индивидуального УУ, со своими правилами. Причем транслировать можно в том числе из МСФО. Теоретически возможно делать несколько сценариев УУ, у каждого свои правила, но автор с такой потребностью не сталкивался.

Бюджетный учет (БД)

Составленные бюджеты (прибыли и убытки, движения денежных средств, инвестиции и тп) можно переложить в виде проводок на тот же регистр бухгалтерии «МСФО», что и сам учет МСФО или УУ на МСФО.

Преимуществом такого подхода становится возможность план-фактного анализа счет-в-счет. Вместо заполнения правил расчета факта по каждой статьей, фактические данные можно брать прямо из учета (МСФО или УУ на МСФО) и сопоставлять по тому же счету с планом.

| Плюсы | Минусы |

| План-фактный анализ счет-в-счет | Расширение плана счетов МСФО/УУ до требований БД |

| Автоматический расчет балансовых показателей | |

| Использование надежных механизмов регистра бухгалтерии 1С |

Выбор вида учета

РСБУ, НУ, НДС и МСФО направлены прежде всего на реализации соответствующих стандартов и законов. Возможно их модифицировать для других целей. Но при этом обязательно следует учитывать риск: при изменений соответствующих стандартов одновременно будет изменена и логика внесенных модификаций, либо потребуется существенная их переделка под поставленные цели.

Для получения данных УУ можно выбрать один из 5 источников:

- УУ на регистре.

- РСБУ

- УУ на РСБУ

- МСФО

- УУ на МСФО

УУ на регистре можно рассматривать как развитие ОУ с целью обеспечения полного контура учета. Из-за минимального количества аналитик его возможно использовать для закрытия небольших потребностей, но с высокими требованиями к скорости. Пример: запрет на сокращение запасов ниже объема задолженности по кредиту. Для подобных целей возможно совмещение УУ на регистре с другими вариантами УУ, которые не будут обеспечивать требуемой скорости.

Дальнейший выбор зависит прежде всего от требований к скорости предоставления отчетности. Если задержка в 4 месяца является допустимой, то следует рассматривать варианты с РСБУ.

Простейший вариант – брать данные прямо из РСБУ, раскрывая аналитику с помощью имеющихся субконто на счетах.

УУ на РСБУ используется, если требования УУ частично не соответствуют ФСБУ/ПБУ. Пример: В целом отчетность и сроки РСБУ устраивают, но требуется не отражать прибыль от ХО «внутригрупповая реализация товаров». Такой широко распространенный сценарий хорошо реализуем в схеме УУ на РСБУ.

Если УУ сильно не соответствует РСБУ/ПБУ, то эффективнее использовать вариант МСФО или УУ на МСФО. При этом заказчик получает возможности гибкой настройки УУ и возможности параллельного учета.

Получение данных из МСФО возможно, если требования УУ полностью соответствуют международных стандартам. Для этого следует продумать план счет и состав аналитик МСФО, чтобы его раскрытия обеспечивали всю глубину для УУ.

УУ на МСФО – самый гибко настраиваемый вариант.

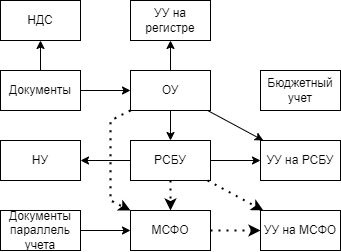

Схема связей видов учета

При отражении ХО в конкретном виде учета система может получать данные как напрямую из первичных документов, так и из других видов учета (трансляция). Всегда следует учитывать такие связи меж видов учета, потому что при модификации алгоритмов одного вида учета можно получить изменения в другом виде учета.

Часть подобных связей жестко запрограммированы в конфигурации. Это отображено на схеме сплошной стрелкой. Другие же связи возможно настроить (пунктирная стрелка).

Приобретайте 1С:ERP в Инфостарт с бонусом 15%!

- Бесплатное демо продукта и консультация

- Команда экспертов 1С с опытом 10+ лет

- Оценка проекта, четкий план работ, документация, обучение и поддержка

Закажите расчет внедрения ERP - получите дорожную карту в подарок!