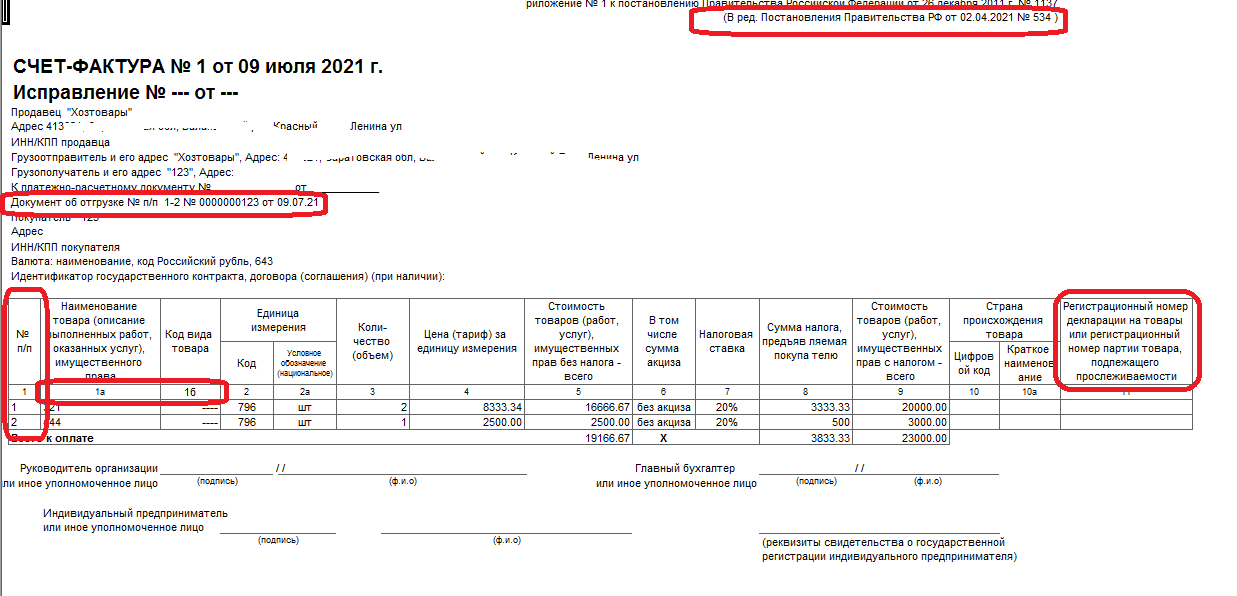

С 1 июля 2021 года в ст. 169 НК РФ появилось требование дополнительно указывать в счетах-фактурах (см. комментарий к Закону № 371-ФЗ):

- реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав;

- порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ);

- количественную единицу измерения товара, используемую в целях его прослеживаемости;

- количество товара в единице, используемой в целях прослеживаемости.

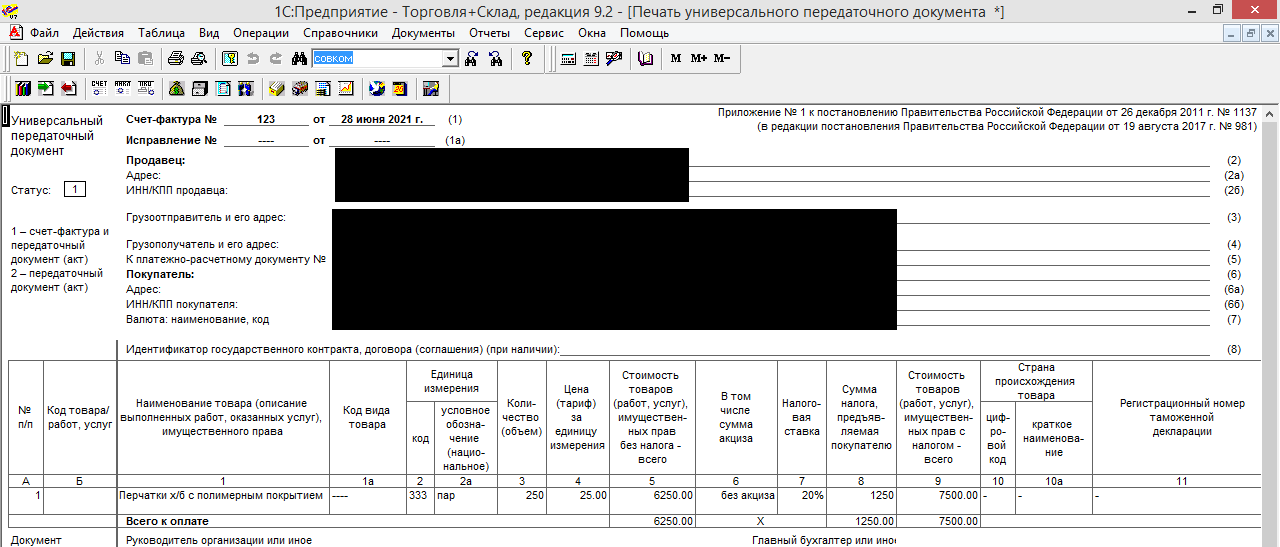

Для отражения этих изменений законодательства, а также для удобства осуществления контрольных мероприятий постановлением Правительства РФ от 02.04.2021 № 534 (далее – Постановление № 534) внесены уточнения в форму счета-фактуры для документа счет-фактура выданный..

Для учета этих изменений доработаны внешние печатные формы счета-фактуры и УПД. За основу взяты внешние печатные формы этих документов из типовой поставки конфигурации "Торговля + склад" редакция 9.2. Формы предназначены для непрослеживаемого товара. Поэтому в Постановлении № 534 определено, что при составлении счета-фактуры на бумажном носителе (т. е. для непрослеживаемых товаров) графы 12-13 не формируются. Подключаются формы через регистрацию внешних печатных форм. Проверено на релизах 7.70.1000 -1003.

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}