{kind=link}

Основная логика исправления излишне удержанной зарплаты сотруднику:

- Отмена (сторнирование) первоначального удержания: Поскольку удержание оказалось излишним (долг уже погашен работником), мы должны отменить запись о начислении этого удержания в том месяце, где оно было сделано.

- Отражение возврата денег от приставов: Получение денег от приставов обратно на расчетный счет компании.

- Возврат денег работнику: Выплата работнику суммы, которая была удержана излишне.

- Исправление исполнительного листа: Так как часть долга сотрудник выплатил самостоятельно, то общая сумма, которая должна быть удержана организацией в пользу УФССП, должна быть уменьшена на сумму, уплаченную сотрудником лично.

Пошаговая инструкция в ЗУП 3.1:

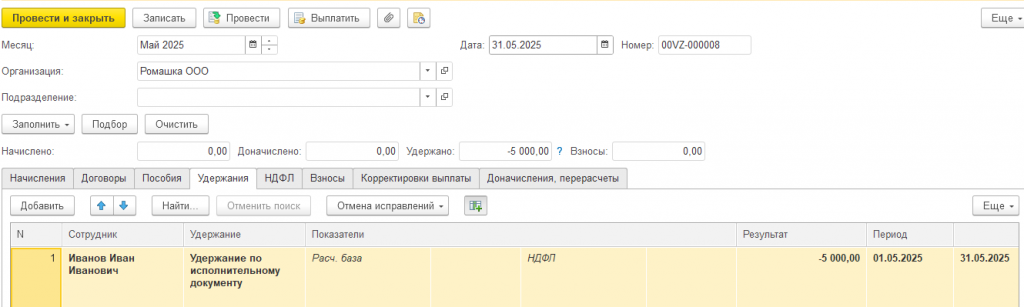

- Исправление (сторнирование) документа удержания:

- Найдите документ "Удержание по исполнительным листам" (или "Начисление зарплаты", если удержание было введено там) за тот расчетный месяц, в котором было произведено ошибочное удержание.

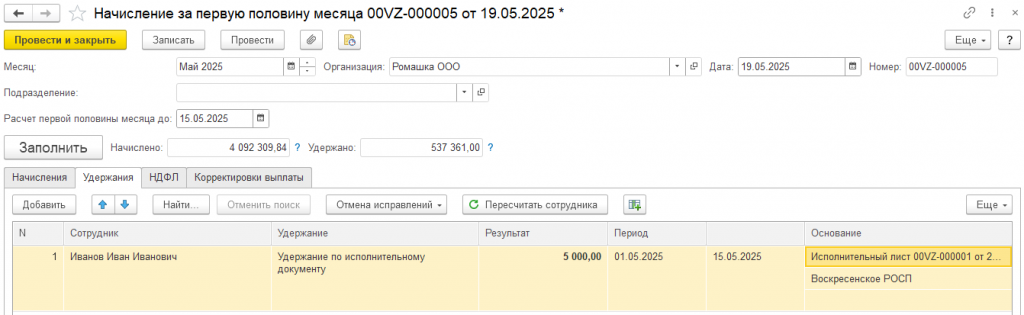

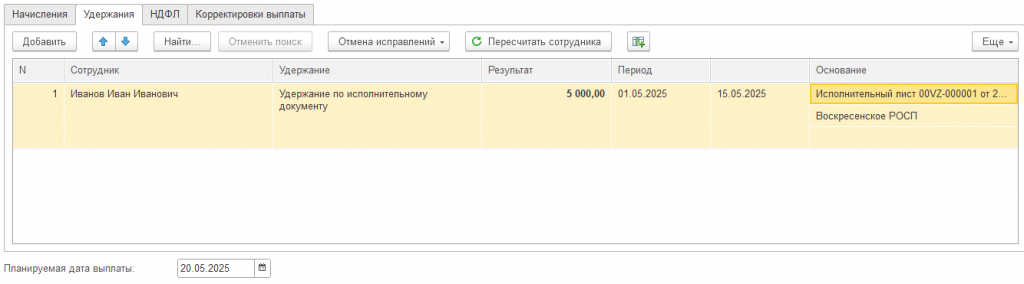

- Создайте новый документ "Начисление зарплаты" в том же периоде, что и исходный документ с удержанием. Это важно для корректности учета по месяцам. В нашем случае удержание, которое необходимо сторнировать, находилось в документе "Начисление за первую половину месяца" и это должно было быть последнее удержание по ИЛ, но в том случае, если это не последнее удержание, то прежде чем сделать корректировку (сторно), необходимо заполнить по сотруднику документ "Начисление зарплаты и взносов" (окончательный расчет), это необходимо потому, что в рамках одного налогового периода система автоматически корректирует окончательный расчет, система видит, что есть сторно, и пытается снова доначислить отсторнированное удержание.

- В новом документе:

- Перейдите сразу на закладку "Удержания".

- Кнопка добавить.

- Укажите того же сотрудника.

- Добавьте строку с типом удержания "Исполнительные листы".

- В колонке "Сумма" укажите ОТРИЦАТЕЛЬНУЮ величину, равную сумме, которая была излишне удержана и возвращена приставами. Например, если удержали 5000 руб., введите -5000.

- Убедитесь, что в колонке "Основание" (Основание удержания) указан тот же самый исполнительный лист. Это критично для закрытия задолженности по конкретному ИЛ в аналитике счета 76.41 (73.01).

- Проверьте, что закладки "Начисления", "НДФЛ" и "Взносы" пустые.

- Проведите документ.

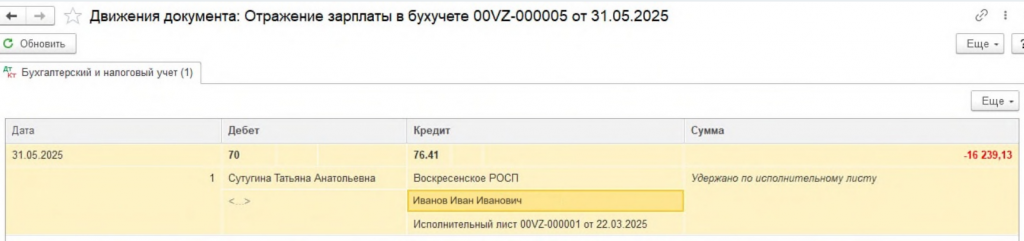

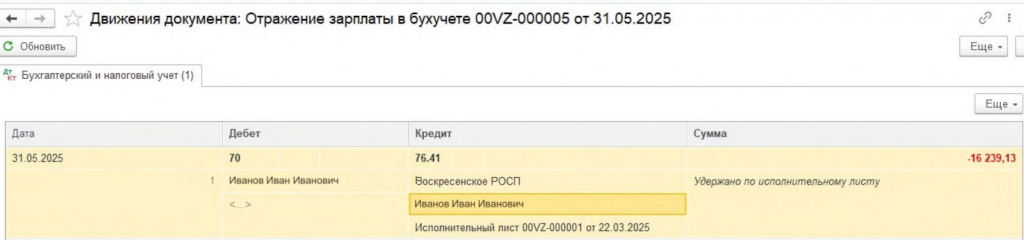

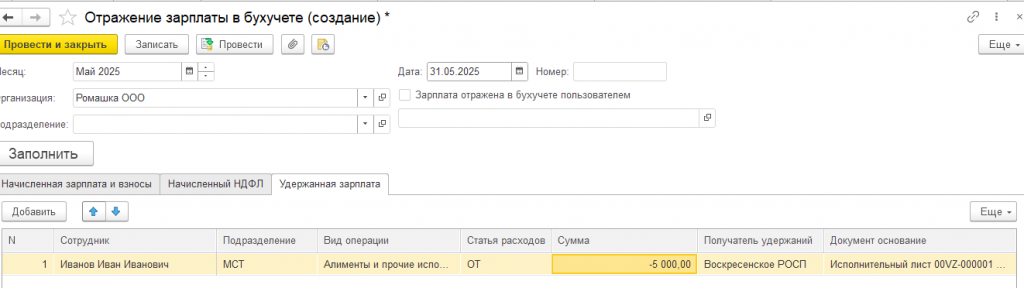

В ЗУП, в документе "Отражение зарплаты в Бух. учёте" запись появится на закладке "Удержанная зарплата":

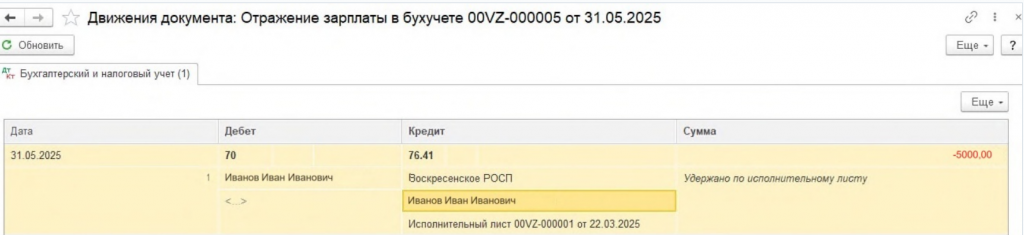

Проводки (Дт/Кт) при сторнировании удержания в Бухгалтерии:

-

- Дт 70 "Расчеты с персоналом по оплате труда" Кт 76.41 "Расчеты по исполнительным листам" (или Кт 73.01 "Расчеты по предоставленным займам" - в зависимости от настроек вашей учетной политики в ЗУП) - на сумму сторнируемого удержания (ОТРИЦАТЕЛЬНОЕ число, например, -5000).

- Смысл: Мы уменьшаем (сторнируем) начисленную ранее задолженность работника по исполнительному листу (Кт 76.41/73.01) и одновременно уменьшаем (сторнируем) нашу задолженность перед работником по зарплате (Дт 70), которая была излишне уменьшена при первоначальном удержании. Теперь у работника по этому ИЛ на счете 76.41/73.01 должен быть нулевой остаток.

- Отражение возврата денег от приставов:

- Этот этап выполняется в 1С:Бухгалтерии (если учет ведется раздельно) или в конфигурации, где ведется учет по банку.

- Создайте документ "Поступление на расчетный счет" (Банк и касса -> Банк -> Банковские выписки -> Поступление).

- Укажите:

- Ваш расчетный счет.

- Дата поступления.

- Сумма.

- Плательщик: Служба судебных приставов (или конкретное УФССП).

- Назначение платежа: Ссылка на исполнительный лист, "Возврат излишне перечисленных сумм по ИЛ №...", "Возврат ошибочного перечисления" и т.д.

- На закладке "Основные":

- Вид операции: Прочее поступление.

- На закладке "Бухгалтерский учет и другие счета":

- Счет учета: 76.41 (или 73.01 - должен соответствовать счету, использованному при удержании!)

- Счет расчетов: 51 "Расчетные счета"

- Сумма: Сумма возврата.

- Статья ДДС: Возврат ошибочно перечисленных сумм или аналог.

- Проведите документ.

Проводки при поступлении от приставов:

-

- Дт 51 "Расчетные счета" Кт 76.41 "Расчеты по исполнительным листам" (или Кт 73.01) - на сумму возврата (например, +5000).

- Смысл: Деньги пришли на р/с (Дт 51), и мы закрываем нашу дебиторскую задолженность перед приставами (или кредиторскую перед работником по ИЛ) по счету 76.41/73.01 (Кт 76.41/73.01). Вместе с проводкой из п.1 это приводит к полному закрытию счета 76.41/73.01 по данной операции.

- Возврат денег работнику:

- Поскольку мы сторнировали удержание (п.1), у работника теперь числится задолженность перед предприятием по счету 70 на эту сумму? НЕТ! Сторнирование удержания (Дт 70 Кт 76.41 -5000) фактически увеличило нашу задолженность перед работником по зарплате (Кредитовое сальдо по 70 увеличилось на 5000). То есть у работника теперь есть право получить эту сумму как часть заработной платы или как отдельную выплату.

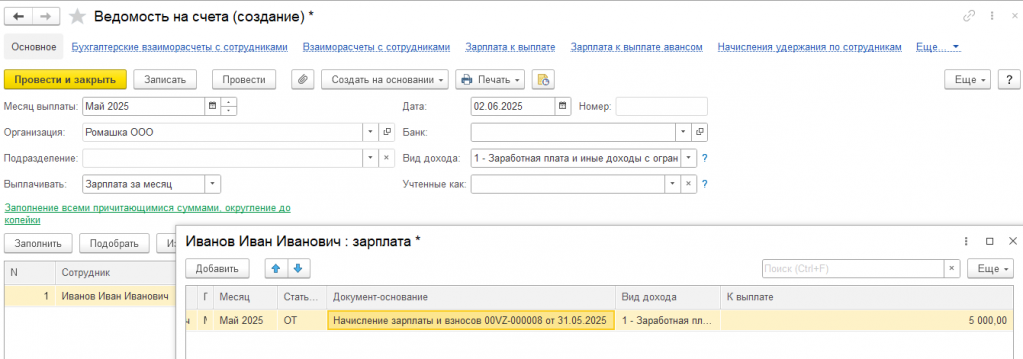

- Самый правильный и простой способ: Включите эту сумму в ближайшую выплату заработной платы или аванс сотруднику. Просто добавьте ее как положительную сумму в документе "Начисление зарплаты" в графе "Выплачено" или в документе "Ведомость в кассу"/"Выплата зарплаты по банку".

- Проводка при выплате: Дт 70 "Расчеты с персоналом по оплате труда" Кт 50 "Касса" / 51 "Расчетные счета" - на сумму выплаты (включая возвращаемые 5000).

- Исправление Исполнительного листа

В тот момент, когда сотрудник самостоятельно оплатил сумму в УФССП, общая сумма, которая указана в исполнительном листе и которая должна быть перечислена на счет судебных приставов со счёта организации работодателя, должна быть уменьшена на сумму, которую сотрудник заплатил самостоятельно. И в нашем случае, сотрудник самостоятельно заплатил сумму, которая должна была быть удержана в следующем месяце автоматически. После уменьшения суммы на 5000 руб., в исп. листе при заполнении документа "Начисление заработной платы" в следующем расчетном периоде, на закладке "Удержание" по данному сотруднику записей не возникло. Долг закрыт.

Итоговый эффект:

- Счет 76.41 (или 73.01): Сальдо по данному исполнительному листу у этого сотрудника стало нулевым:

- Первоначальное удержание: Кт 76.41 +5000 (задолженность работника компании по ИЛ)

- Сторнирование удержания: Кт 76.41 -5000 (аннулирование задолженности)

- Возврат от приставов: Кт 76.41 +5000 (погашение дебиторской задолженности приставов / кредиторской перед работником) -> Итого: 0.

- Счет 70:

- Первоначальное удержание: Дт 70 -5000 (уменьшение задолженности компании перед работником)

- Сторнирование удержания: Дт 70 +5000 (восстановление задолженности компании перед работником)

- Выплата работнику: Дт 70 -5000 (погашение восстановленной задолженности) -> Итого: Сальдо изменилось только на сумму других начислений/удержаний за период, по данной операции - 0.

- Счет 51:

- Перечисление приставам: Кт 51 -5000

- Возврат от приставов: Дт 51 +5000

- Выплата работнику: Кт 51 -5000 (если выплата шла на карту) -> Итого по операции: 0.

Важные замечания:

- НДФЛ: Сумма, возвращаемая работнику, не является доходом и не облагается НДФЛ. Это возврат его собственных средств, излишне удержанных.

- Страховые взносы: На эту сумму не начисляются страховые взносы, так как это не вознаграждение за труд.

- Документооборот: Сохраните все подтверждающие документы:

- Копию заявления работника (если было) о том, что он погасил долг.

- Банковскую выписку с поступлением от приставов (с четким назначением платежа).

- Документы, подтверждающие погашение долга работником (если есть).

- Исполнительный лист (копию).

- Расчетные листки (особенно за месяц сторнирования и выплаты).

- Аналитика: Внимательно следите за аналитикой по счетам 76.41/73.01 (конкретный сотрудник, конкретный исполнительный лист) и 70 (сотрудник). Это поможет избежать путаницы.

- Проверка остатков: После проведения всех операций обязательно сформируйте оборотно-сальдовые ведомости по счетам 70, 76.41 (73.01) по данному сотруднику и убедитесь, что сальдо по операции с ИЛ равно 0.

Используя этот алгоритм, вы корректно закроете все возникшие обороты и восстановите справедливость по отношению к работнику в бухгалтерском и налоговом учете.

Вступайте в нашу телеграмм-группу Инфостарт