{kind=link}

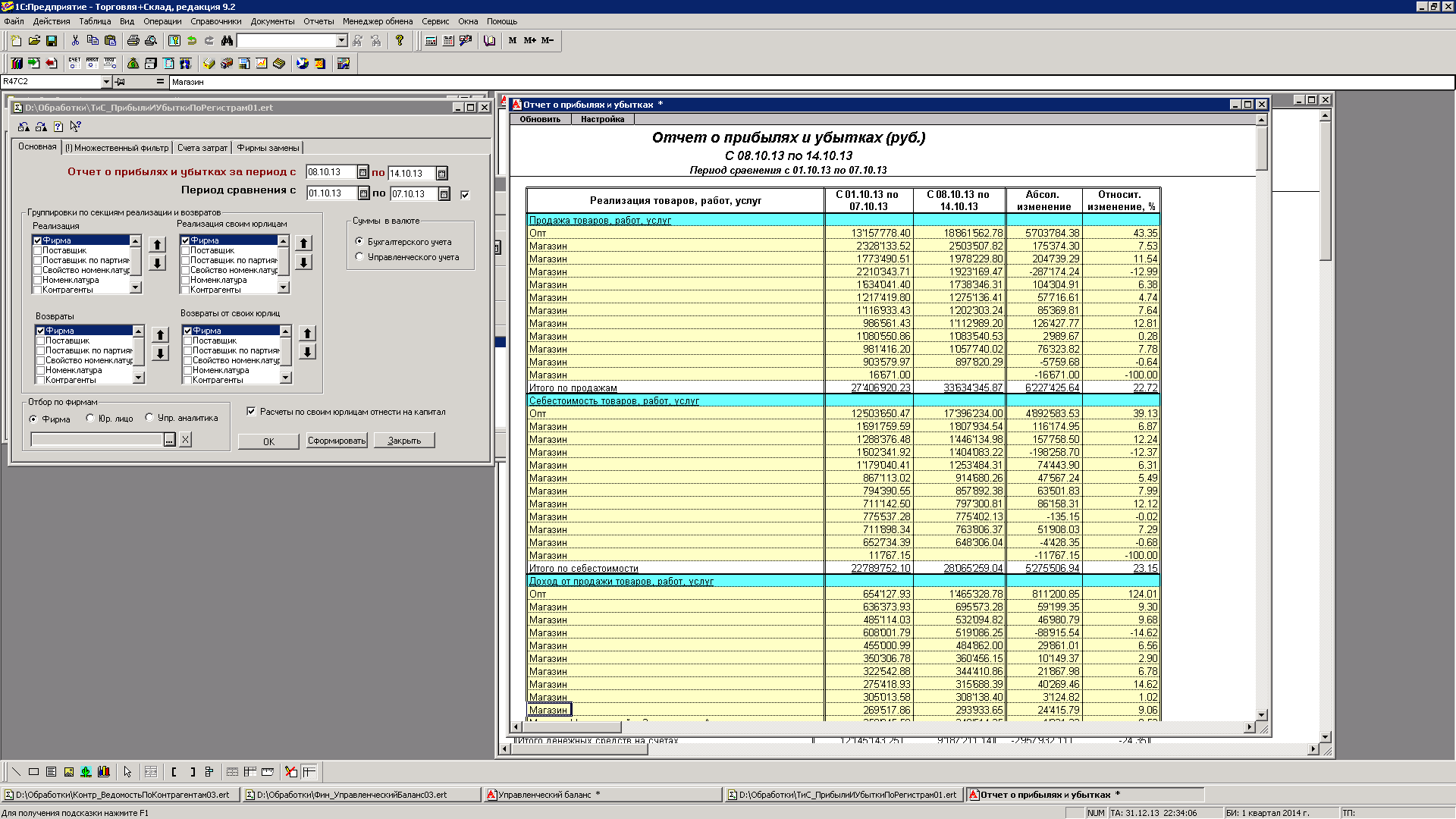

Отчет о прибылях и убытках предприятия формируется за основной период и, при необходимости, за период сравнения. В последнем случае отчет позволяет определить абсолютные и относительные изменения по строкам отчета.

Отчет состоит из нескольких блоков данных (реализация, затраты и т.д.), внутри которых можно выводить данные, сгруппированные в определенном порядке по различным параметрам. Максимальное количество группировок по каждому блоку - 2. Группировки по поставщику, в отличии от группировки по поставщику в партии, позволяет вывести группировку по поставщику, который осуществлял поставку последним. Это полезно в случае, если часть товара была оприходована по инвентаризации, и, таким образом, значение поставщика в партионном учете утерено.

Стрелками можно менять порядок группировки.

1. Реализация - обороты по отгрузкам в ценах продаж и себестоимости с вычислением валового дохода.

2. Возвраты - обороты по возвратам в ценах продаж и себестоимости с вычислением уменьшения валового дохода. .

3. Реализация своим юрлицам - обороты по отгрузкам своим юрлицам в ценах продаж и себестоимости с вычислением валового дохода.

4. Возвраты от своих юрлиц - обороты по возвратам от своих юрлиц в ценах продаж и себестоимости с вычислением уменьшения валового дохода.

Группировка во всех этих блоках возможна по фирмам, поставщикам (из партионного учета и последнему поставщику данного товара), главному свойству номенклатуры, номенклатуре, контрагентам. В группировке по номенклатуре выводятся группы самого верхнего уровня.

Выводимые данные по каждому блоку сортируются в порядке убывания. Дополительно можно отфильтровать данные по фирме, юрлицу или управленческой аналитике. Отчет выводится в валюте бухгалтерского или управленческого учета.

Множественный фильтр предназначен для отбора и ограничения данных, выводимых в отчет. По каждой строке фильтра можно задать сумму и количество строк по данному параметру при выводе данного блока отчета. Это означает, что строки отчета, сумма которых меньше заданной, не будут включены в отчет, а их сумма будет учтена в строке "Остальное". Аналогично, если число строк по данному параметру превысит заданное, остальные строки войдут в баланс в строке "Остальное". Это позволяет ограничить размер отчета, отбросив несущественные данные. Однако, если в строке множественного фильтра явно включены группы или элементы справочника, они будут включены в отчет независимо от суммы и количества строк.

В отчете предусмотрен отдельный учет расчетов со своими юрлицами. Сальдо этих расчетов можно целиком (флажок "Расчеты по своим юрлицам отнести на капитал") или частично отнести на капитал. Для учета в балансе расчетов с опеределенной частью своих юрлиц необходимо их указать в списке своих юрлиц в строке множественного фильтра "Контрагенты-свои юр.лица, входящие в баланс". Группировка по изменению сальдо расчетов со своими юрлицами (фирмы и контрагенты) задаются на закладке "Счета затрат"

Изменение капитала по управленческому балансу должно совпдать с итоговой величиной прибыли или убытка по отчету о прибылях и убытках. Для совпадения необходимо в обоих отчетах указывать одинаковые настройки в учете расчетов со своими юрлицами.

На закладке "Счета затрат" необходимо задать счета управленческого учета по следующим блокам, входящим в отчет.

1. Затраты - текущие расходы периода. Обычно сюда относят счета учета управленческих расходов, расходов на продажу и т.д.

2. Прочие доходы - доходы предприятия, не связанные с реализацией. Например, оприходование, списание кредиторской задолженности и т.д.

3. Прочие расходы - расходы предприятия, не входящие в расходы периода. Например, недостачи, списание дебиторской задолженности и т.д.

4. Расчеты по своим юрлицам - изменение расчетов по своим юрлицам, связанные со списанными по документам с заданным счетом учета.

5. Вложения/изъятия капитала - счет учета вложений и зъятий капитала собственниками и акционерами

6. Прочие счета - другие счета управленческого учета, не вошедшие в предыдущие блоки и используемые в проводках хозопераций по счетам управленческого учета. Например, 73.3 - расчеты по претензиям, 76.5 - прочие дебиторы и кредиторы.

7. Расчеты по своим юрлицам - изменение сальдо расчетов по своим юрлицам, не включенным в баланс.

По всем блокам учета расходов, кроме расчетов по своим юрлицам (7), на счетах управленческого учета возможна группировка по фирмам, счетам и аналитике (субконто) по счетам.

Все расчеты производятся путем вычисления сумм в регистрах учета движения товаров, контрагентов и т.д. Суммы затрат просчитываются по документам с кодом операции "Прочее" (там, где указан счет списания сумм).

На закладке "Фирмы замены" можно указать, что данные по выбранной фирме будут просуммированы с данными другой фирмы. Это может быть полезно, когда продажи на одном складе ведут несколько фирм, а в отчете их результаты надо объединить.

Вступайте в нашу телеграмм-группу Инфостарт