{kind=link}

В бухгалтерском учете невозможно обойтись без операций сторнирования. Цели использования операций сторно (проводок с отрицательной суммой) могут быть разными: корректировки, исправления, возвраты и т.п.

Ввод сторно не нарушает оборотов счета. Например, имея проводку поступления товара от 01.01.14:

Д 41.1 К 60.1 на сумму 1000,

Мы можем скорректировать поступление, например 03.01.14

Д 41.1 К 60.1 на сумму -100.

Таким образом, оборот за январь по дебету счета 41.1 будет равен 900. Именно так он буден отображаться во всех отчетах.

Однако операции сторно достаточно сложно отследить в бухгалтерских отчетах.

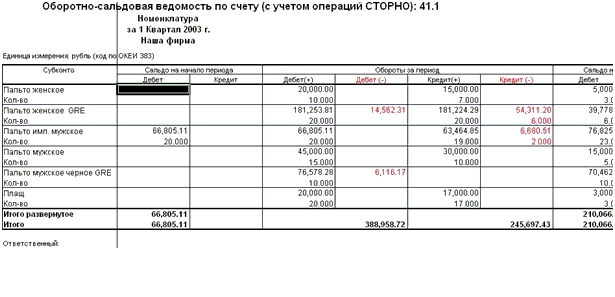

Для облегчения анализа оборотов счета с учетом сторно был разработан предлагаемый отчет. Он представляет из себя стандартный отчет «Оборотно-сальдовая ведомость по счету», где обороты распределяются по колонкам: Дебет(+)/Дебет(-) и Кредит(+)/Кредит(-).

В колонки (+) попадают только проводки на положительную сумму(количество/вал. Сумму), в (-) только отрицательные проводки.

Для нашего примера, оборот за январь по дебету счета 41.1 будет отражен как дебет(+) = 1000 и Дебет(-)=100.

Следует иметь ввиду, что производительность данного отчета ниже, чем стандартной ОСВ по счету.

На рисунках представлены обороты по счету 41.1, сформированные стандартной ОСВ и данным отчетом.

Ограничения:

- Итоги по оборотам +/- вычисляются только в разрезе аналитики. Для итогов по субсчетам и общих итогов выводятся обычные итоги по дебету/кредиту.

- Вывод обороты +/- по валютным суммам пока не реализован.

Ввиду универсальности отчета, не исключено возникновение проблем по некоторым комбинациям счетов и аналитики. При необходимости, сообщайте.

Вступайте в нашу телеграмм-группу Инфостарт