Время на прочтение: 10 минут

Сложность: средняя

Введение

Эта статья продолжает тему сопоставления данных бюджетирования и регламентированного учёта в 1С:Управление холдингом (начало см.: статья на Инфостарт).

Финансистам и бухгалтерам, чья повседневная работа строится вокруг оборотно-сальдовых ведомостей, не всегда удобно читать бюджеты, представленные лишь в виде постатейных оборотов. В рамках данной статьи я покажу, как технически выполнить преобразование постатейных оборотов в обороты по двойной записи и получить управленческую ОСВ — то есть представить плановые и фактические данные в терминах дебета и кредита.

Теоретическая часть: две методологии бюджетирования

В автоматизации бюджетирования исторически сложились два подхода:

-

Методология двойной записи – опирается на план счетов, проводки дебет/кредит.

-

Методология оборотов по статьям бюджетов – оперирует оборотами по статьям доходов/расходов и движения денежных средств.

Подсистема бюджетирования 1С:УХ изначально реализует второй подход. Однако существует понятная потребность получить «привычную» бухгалтеру ОСВ. Для этого возможно применить гибридный механизм.

Ниже приведена переработанная и дополненная сравнительная таблица преимуществ и недостатков методологий. Она была проаудирована и расширена с учётом реального опыта внедрения.

| № пп | Методология | Преимущества | Недостатки |

|---|---|---|---|

| 1 | Принцип «двойной записи» | Строгая согласованность данных – балансовое равенство активов и пассивов. Встроенный контроль ошибок – дисбаланс в проводках сразу заметен. Единая база для всех форм – БДР, БДДС, баланс строятся из одного плана счетов. Прямая интеграция с бухучётом – естественно для МСФО и РСБУ. Удобство трансформации – проще настраивать маппинг на регламентированный учёт. |

Высокий порог входа – пользователи должны понимать бухгалтерские счета и корреспонденции. Трудоёмкость настройки – требуется детальный план счетов и правила закрытия периодов. Менее гибко при сценарном анализе – трудно быстро менять структуру статей. Сложность при частых изменениях методологии – требует перенастройки проводок. |

| 2 | Принцип оборотов по статьям | Простота и доступность – менеджеры оперируют привычными статьями доходов/расходов. Быстрый старт – не нужно прорабатывать план счетов. Гибкость планирования – легко добавлять новые статьи, менять аналитику. Ориентация на управленческие отчёты – прямое формирование БДР и БДДС. Удобство консолидации – данные по ЦФО собираются естественным образом. |

Отсутствие автоматического балансового контроля – возможны логические ошибки. Ограниченность отчётности – для построения баланса необходима дополнительная логика. Необходимость внешней проверки – целостность данных обеспечивается ручными процедурами. Проблемы при сопоставлении с бухучётом – нет прямой связи проводок и статей. |

Архитектура гибридного решения: от статей к проводкам

В рамках проекта был реализован механизм, в котором модель бюджетирования остаётся постатейной, но на выходе формируется полноценная ОСВ. Сердце механизма – таблица конвертации, которая каждой статье бюджета ставит в соответствие типовую бухгалтерскую проводку (Дт, Кт с коэффициентом преобразования).

Рис. 1. Потоки данных по формированию ОСВ на основе плановых постатейных расходов и доходов.

На рисунке 1 представлена схема потоков данных.

Основные элементы схемы:

-

Статьи бюджетной модели – справочники «Статьи доходов и расходов» и «Статьи движения денежных средств», которые определяют структуру операционных бюджетов (группа «1. Основные (операционные) бюджеты»).

-

Таблица конвертации – служебный вид отчёта с тремя измерениями (Статья, Счёт Дт, Счёт Кт) и ресурсом «Коэффициент для суммы». Заполняется один раз и может ежегодно уточняться.

-

Правила расчёта:

-

ПР-1 «Сбор ОСВ из статей ДиР/ДДС» – формирует плановую ОСВ на основе постатейных бюджетов и таблицы конвертации.

-

ПР-2 «Сбор факта РСБУ ОСВ» – напрямую читает остатки и обороты из регистра бухгалтерии «Хозрасчетный» и формирует фактическую ОСВ.

-

-

Справочник План счетов БД «Хозрасчетный» – зеркало регламентированного плана счетов в подсистеме бюджетирования.

Важное уточнение: при необходимости можно реализовать отдельную ОСВ на независимом управленческом плане счетов. Для этого можно отключить интеграционную связь между справочником «Планы счетов БД» и планом счетов «Хозрасчетный», и затем в таблице конвертации необходимо использовать счета управленческого плана. Это несколько усложняет процесс сопровождения, но даёт полную свободу и позволяет создавать произвольные ОСВ на разных счетах управленческого учёта.

Скриншоты реализации на базе 1С:УХ

Сценарий 1. Формирование плановой ОСВ (сценарий «План»)

Шаг 1. Настройка таблицы конвертации

Пример заполнения:

Рис. 2. Заполненная таблица конвертации для вида отчета «Хозрасчетный».

Хранение всех коэффициентов для суммовых значений реализовано с использованием специального вида отчета «Таблица конвертаций для вида отчета Хозрасчетный».

Техническая деталь: вид отчёта содержит один показатель «Значение коэффициента сумм» с тремя аналитическими разрезами:

– Аналитика 1: Статья бюджета (составной тип – ДиР или ДДС);

– Аналитика 2: Счет ДТ (справочник «Счета БД»);

– Аналитика 3: Счет КТ (справочник «Счета БД»).

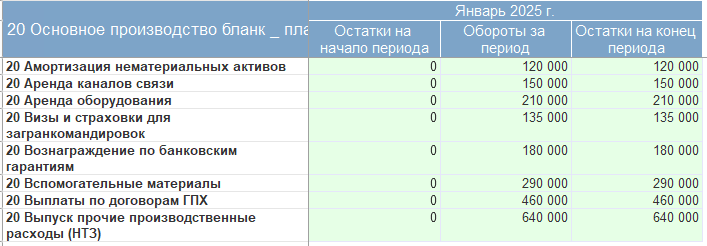

Шаг 2. Плановые данные в операционных бюджетах

Проверим, что в рамках вида отчета «20 Основное производство» заданы необходимые плановые значения (сценарий «План»).

Рис. 3. Заполнение данных в статьях оборотов по сценарию «План»

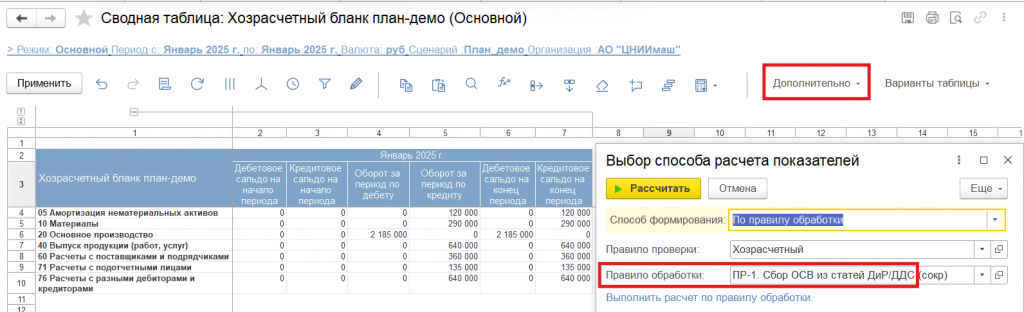

Шаг 3. Автоматический расчёт ОСВ

Запускаем правило расчёта ПР-1 «Сбор ОСВ из статей ДиР/ДДС» для вида отчёта «Хозрасчетный».

Рис. 4. Заполнение данных по виду отчета «Хозрасчетный» по сценарию «План».

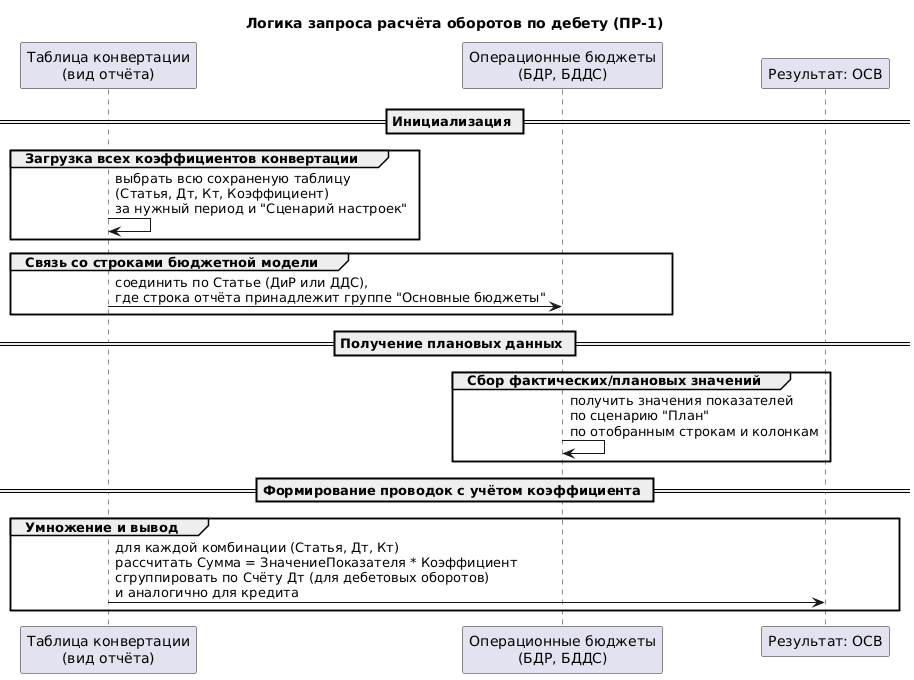

Система выполняет произвольный запрос, который автоматически заполняет значения показателей по дебетовым и кредитовым оборотам (схема логики реализованного запроса представлена ниже на рисунке 5):

Рис. 5. Схема выполнения произвольного запроса для преобразования постатейных оборотов в обороты по дебету и кредиту.

Пояснение: сначала из таблицы конвертации извлекаются все настроенные корреспонденции. Затем они связываются со строками бюджетной модели через аналитику «Статья». Для каждой такой строки берётся её значение (оборот по статье) и умножается на коэффициент. Результат накапливается по дебетовому и кредитовому счету – так формируется шахматка ОСВ.

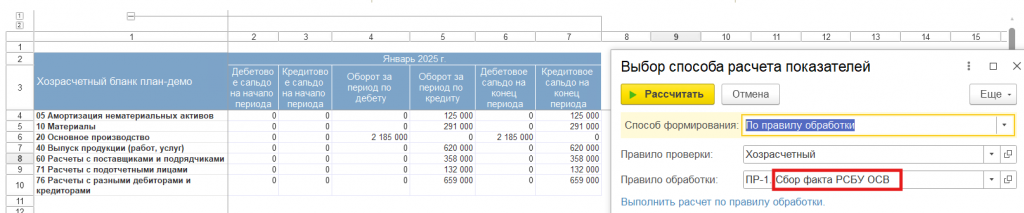

Сценарий 2. Фактическая ОСВ (сценарий «Факт»)

В рамках фактического сценария (см. сценарий «Факт») значения показателей вида отчета «Хозрасчетный» собираются из регистра бухгалтерии «Журнал проводок (регламентированный учет)». См. правило расчета ПР-2 «Сбор факта РСБУ ОСВ».

Рис. 6. Автоматическое заполнение фактических данных по виду отчета «Хозрасчетный» по сценарию «Факт».

Результат план-фактного анализа за период «Январь 2025 г.» представлен на рисунке ниже:

Рис. 7. План-фактный анализ за период «Январь 2025 г.».

Выводы

Несмотря на то, что подсистема бюджетирования «1С:Управление холдингом» основана на методологии оборотов по статьям, предложенная в статье методика с использованием промежуточного вида отчёта «Таблица конвертации» позволяет сформировать полноценную оборотно-сальдовую ведомость из плановых данных, накопленных в постатейном разрезе.

-

Для плановых данных – постатейные бюджеты автоматически преобразуются в дебетовые и кредитовые обороты с помощью настраиваемых правил корреспонденции.

-

Для фактических данных – значения напрямую извлекаются из регистра регламентированного учёта, что гарантирует целостность и согласованность с бухгалтерскими итогами.

Архитектура решения сохраняет гибкость:

-

При необходимости можно подключить отдельный управленческий план счетов, скорректировав связи в таблице конвертации и справочнике «Планы счетов БД».

-

Бюджетную модель можно расширять, добавляя новые статьи, с обязательным прописыванием соответствующих проводок в таблице конвертации.

Такой подход объединяет преимущества обеих методологий — простоту бюджетирования для менеджеров и привычную отчётность в терминах дебета и кредита для бухгалтеров.

Успешных внедрений и прозрачного бюджетирования!

Фаткулин Андрей Николаевич

Функциональный архитектор по бюджетированию (1С:ERP, 1С:УХ).

Приложения к статье

-

Файл: Примеры произвольных запросов для получения оборотов по кредиту и дебету.7z

Вступайте в нашу телеграмм-группу Инфостарт