В этой статье мы не будем затрагивать сложные производственные процессы, только торговые операции, для понимания работы механизмов конфигураций.

При работе в конфигурации бухгалтерия 3.0 и 2.0 при закрытии месяца, мы часто сталкиваемся с вопросом, что это за операция корректировка стоимости номенклатуры и для чего она нужна. Зачем при расчете по средней она добавляет , какие- то дополнительные проводки и изменяет себестоимость Товаров. Так же, на примере, мы посмотрим ,как считается себестоимость по средней в УТ 10.3 и УТ 11.4. В чем их различие.

В качестве примера рассмотрим следующую ситуацию.

Будем анализировать период ноябрь 2019 г. На начало периода, на 01.11.2019 начальный остаток товара составлял 10 шт. стоимостью 900 руб.

За период было 2 поступления. От 10 ноября 10 шт. по цене 100 общая себестоимость 1000 и от 20 ноября 10 шт. по цене 110 общая себестоимость 1100.

Так же было 3 реализации от 11 ноября 11 шт. от 21 ноября 11 штук и от 25 ноября 5 штук.

- Теоретическая часть.

Описание теории я возьму из курса /ut11/ut11-fast-start

Существует 2 механизма списания себестоимости по средней - Средневзвешенная оценка себестоимости и среднескользящая оценка себестоимости. В чем заключается их отличие:

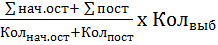

Средневзвешенная оценка себестоимости.

В случае средневзвешенной себестоимости. Программа анализирует все начальные остатки и все поступления за период, исходя из этого, вычисляется сумма одной единицы выбытия умножается на количество выбытия и получается себестоимость выбытия .

Формула будет иметь следующий вид Себестоимость =

Для нашего примера себестоимость выбытия будет равна

(11+11+5)= 2700

(11+11+5)= 2700

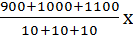

Среднескользящая оценка себестоимости

Программа анализируют сумму и количество поступления не за весь период, а за период до момента даты документа выбытия, получается разная оценка себестоимости для разных документов выбытия.

Себестоимость =

Для первого документа выбытия от 11 ноября сумма себестоимости будет равна

(11)= 1045

(11)= 1045

Для второго документа выбытия от 21 ноября сумма себестоимости будет равна

(11)= 1131,84

(11)= 1131,84

Для третьего документа выбытия от 25 ноября

(5)= 514,48

(5)= 514,48

Общая сумма себестоимости выбытия составит 2691,32

Разница между этими двумя методами составляет 8,68 руб.

- Практическая часть.

Рассмотрим на примере конфигураций Бухгалтерия предприятия 2.0 и 3.0 и Управление торговлей 10.3 и 11.4 настройки и возможности для расчета по средней себестоимости.

Начнем с конфигурации Бухгалтерия предприятия 2.0

После внесения документов и анализа проводок по себестоимости мы получаем следующие данные

|

Период |

|

|

11.11.2019 |

1 045,00 |

|

11,000 |

|

|

21.11.2019 |

1 131,84 |

|

11,000 |

|

|

25.11.2019 |

514,48 |

|

5,000 |

|

|

Итого |

2691,32 |

|

27,000 |

Следовательно, в бухгалтерии 2.0 при последовательном вводе документов используется среднескользящий расчет по среднему.

После проведения операции по закрытию месяца среднескользящая себестоимость приводится к средневзвешенной себестоимости

|

Период |

|

|

|

|

|

|

|

|

|

|

|

11.11.2019 |

1 045,00 |

|

|

|

|

|

|

|

|

|

|

11,000 |

|

|

|

|

|

|

|

|

|

|

|

21.11.2019 |

1 131,84 |

|

|

|

|

|

|

|

|

|

|

11,000 |

|

|

|

|

|

|

|

|

|

|

|

25.11.2019 |

514,48 |

|

|

|

|

|

|

|

|

|

|

5,000 |

|

|

|

|

|

|

|

|

|

|

|

30.11.2019 |

8,68 |

|

|

|

|

|

|

|

|

|

|

0,000 |

|

|

|

|

|

|

|

|

|

|

|

Итого |

2700,00 |

|

||||||||

|

27,000 |

|

|||||||||

Следовательно, в бухгалтерии 2.0 Себестоимость изначально считается по среднескользящему методу, далее при закрытии месяца приводится к средневзвешенному методу. Если бухгалтер считает, что проводка по приведению стоимости списания к средневзвешенной себестоимости не нужна, то операцию «корректировка стоимости номенклатуры» при закрытии месяца можно пропустить.

В конфигурации бухгалтерия 3.0 механизмы расчета себестоимости такие же, но хотелось бы отметить один момент. В Меню Администрирование – Проведение документов. Есть возможность выбрать момент расчета себестоимости.

- "При закрытии месяца" – при проведении документов списания будет списано только количество МПЗ, а их себестоимость спишется при выполнении обработки "Закрытие месяца" по средневзвешенной стоимости.

- "При проведении документа" – cписание МПЗ (количество и себестоимость) будет выполнено при проведении документа по среднескользящей стоимости, в конце месяца при выполнении операции "Закрытие месяца" будет выполнена корректировка списания по средневзвешенной стоимости.

В конфигурации УТ 10.3 после последовательного ввода документов, из отчета «Ведомость по партиям товаров на складах», получается, что средняя себестоимость рассчитывается по среднескользящему методу.

|

Документ оприходования |

Расход |

|

|

Номенклатура |

Количество |

Стоимость |

|

Период |

|

|

|

|

27,000 |

2 691,32 |

|

товар |

27,000 |

2 691,32 |

|

11.11.2019 23:59:59 |

11,000 |

1 045,00 |

|

21.11.2019 23:41:06 |

11,000 |

1 131,84 |

|

25.11.2019 23:56:37 |

5,000 |

514,48 |

|

Итог |

27,000 |

2 691,32 |

Обычно в торговле 10.3, никто дополнительных действий не предпринимает. Однако, в разделе Документы – Запасы (Склад), есть документ «Корректировка стоимости списания товаров». Проведем его за ноябрь месяц и переформируем отчет

|

|

Расход |

|

|

Номенклатура |

Количество |

Стоимость |

|

Период |

|

|

|

|

27,000 |

2 700,00 |

|

товар |

27,000 |

2 700,00 |

|

11.11.2019 23:59:59 |

11,000 |

1 045,00 |

|

21.11.2019 23:41:06 |

11,000 |

1 131,84 |

|

25.11.2019 23:56:37 |

5,000 |

514,48 |

|

30.11.2019 23:59:59 |

|

8,68 |

|

Итог |

27,000 |

2 700,00 |

В отчете добавляется строка с корректировкой списания по средневзвешенной стоимости.

Рассмотрим данный пример в конфигурации Управление торговлей 11.

Введем документы поступления и реализации. Себестоимость в этой редакции рассчитывается при проведении операции закрытии месяца. После анализа себестоимости в отчете «Ведомость па партиям товаров предприятия», мы видим, что себестоимость списывается по средневзвешенной стоимости

|

Период |

|

Расход |

|

||

|

|

Количество |

Себестоимость |

|||

|

11.11.2019 12:00:02 |

|

11,000 |

1 100,00 |

||

|

20.11.2019 12:00:02 |

|

11,000 |

1 100,00 |

||

|

25.11.2019 12:00:01 |

|

5,000 |

500,00 |

||

|

Итого |

|

|

|

27,000 |

2 700,00 |

Из выше приведенных примеров, можно сделать следующие выводы.

В конфигурациях УТ 10.3 БП 2.0 и БП 3.0 Возможен расчет как по среднескользящей так и расчет по средневзвешенной себестоимости - это зависит от настроек и от введенных документов.

В конфигурации УТ 11 Возможен только расчет по средневзвешенной себестоимости.

Очень часто при переходе с редакции УТ 10.3 на редакцию УТ 11, заказчики просят перенести документы за последний год или последние полгода. Это в принципе не рекомендуется делать, чтобы не полезли все косяки из старой программы. Однако, если вы все же решились на это, и ТМЦ учитываются по средней, необходимо лишний раз убедится, что себестоимость в УТ 10.3 приведена к средневзвешенной, иначе будут расхождения по списанной себестоимости в разных релизах. Для специалиста по 1с, это будет лишний аргумент отказать в переносе документов за период.

В конце статьи хотелось отметить, что с точки зрения ПБУ 18 5/01 пункт 18, более правильной считается средневзвешенная себестоимость

«Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».

Вступайте в нашу телеграмм-группу Инфостарт