Что такое процесс бюджетирования?

В определенном смысле, бюджетирование – это попытка предугадать будущее, поставить себе цели и идти к ним. Лично мне очень нравится заниматься прогнозированием, попыткой угадать будущее, помогать компаниям в этом. Помимо того, что этот процесс такой интересный с методической точки зрения, он технически очень интересный. И сегодня я попробую вам об это рассказать, чтобы вы также заинтересовались этим процессом, как и я.

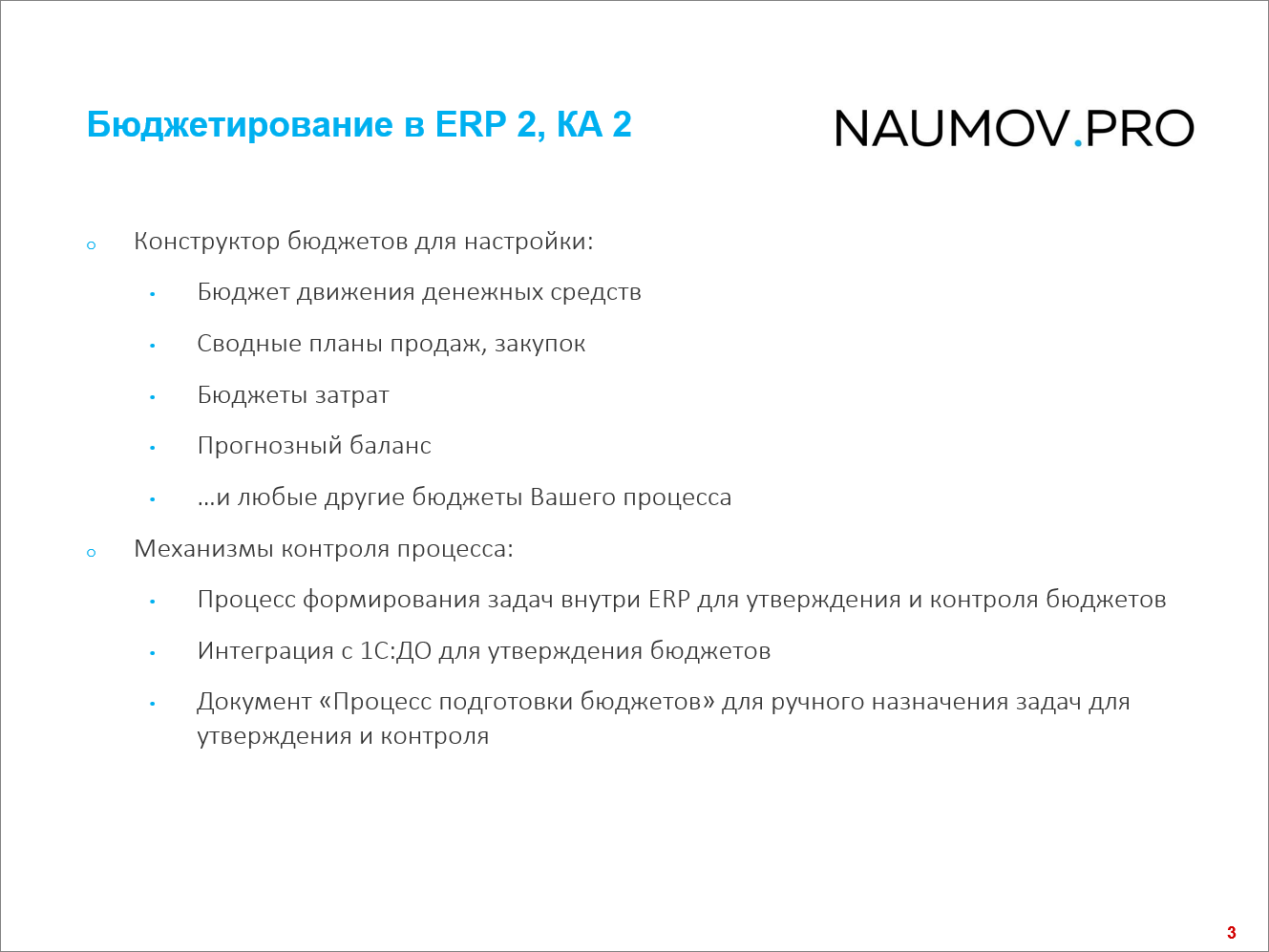

Бюджетирование в 1C:ERP 2, 1C:КА 2

Бюджетирование, в первую очередь – это методология. А бюджетирование в 1С:ERP 2 – это конструктор, который позволяет вам настроить все нужные для работы формы, чтобы эту методологию поддержать.

Вообще, бюджетирование – довольно простая штука. Это:

- формы бюджетов;

- и процессы, которые обеспечивают заполнение этих форм.

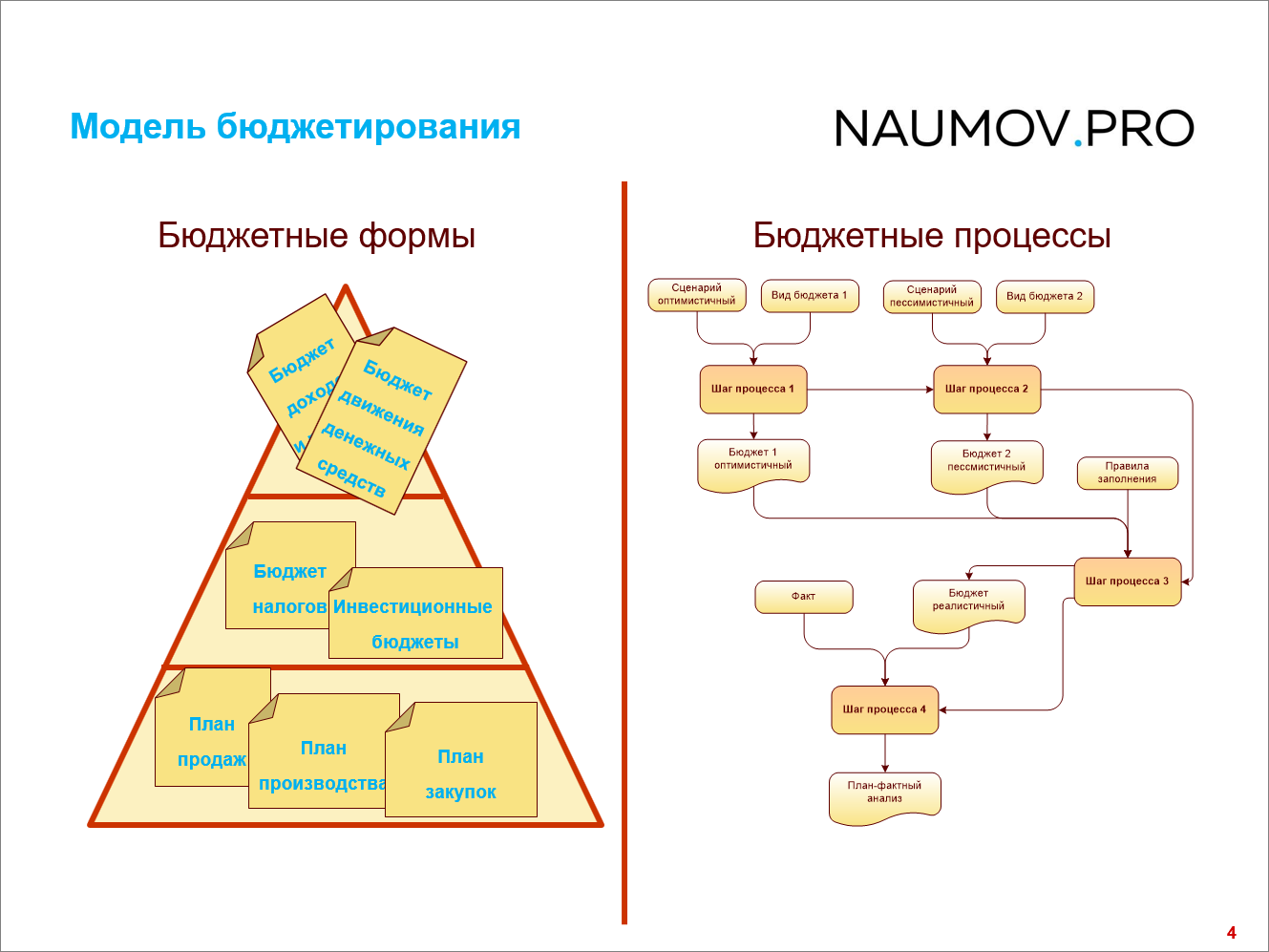

Здесь проиллюстрирована эта мысль.

- Бюджетирование начинается с функциональных бюджетов – бюджетов, которые заполняются подразделением, выполняющим определенную функцию (отсюда и название «функциональный»). Например, бюджет продаж, бюджет закупок, бюджет налогов и т.д. Это – основа процесса бюджетирования, то, с чего все начинается.

- Далее, на основе функциональных бюджетов уже строятся специальные бюджеты. Например, запланировали закупку основных средств, и потом на его основании у нас формируется отдельный бюджет на амортизацию.

- И, в конце концов, все должно прийти к трем простым вещам – БДР, БДДС, баланс:

- БДР отвечает на вопрос «Сколько я заработал»;

- БДДС отвечает на вопрос «Сколько мне заплатили»;

- Баланс отвечает на вопрос «Где разница».

Все просто. Ради этих трех форм и делается процесс бюджетирования.

А бюджетные процессы – это механизм для того, чтобы знать, а кто мне еще не подготовил данные. Кто еще не ввел, насколько он просрочил.

Даже в средних компаниях бюджетный процесс может занимать месяц – сначала все подразделения свои бюджеты вводят, потом финансовая служба эти данные компонует, агрегирует, как-то их обрабатывает, может быть, отправляет на корректировку.

Чтобы этот процесс держать под контролем, есть механизм бюджетных процессов.

Поэтому технически бюджетирование – это две вещи: бюджетные формы и бюджетные процессы. Но управленцы смотрят на это по-другому.

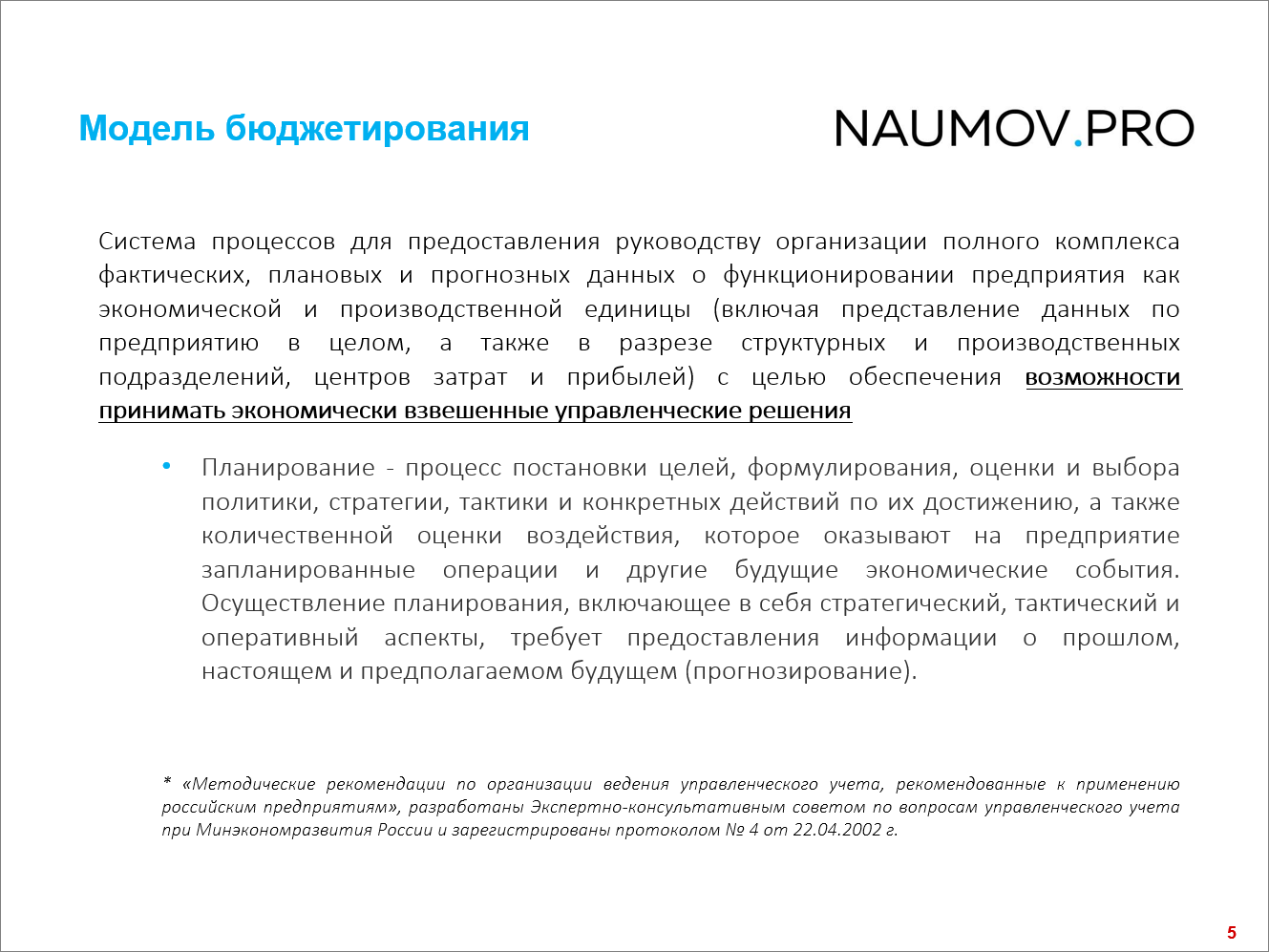

Определение бюджетирования

На слайде показано единственное определение бюджетирования, которое я нашел в официальных документах. Потому что бюджетирование – процесс нерегламентированный, для него нет таких стандартов, как по МСФО или РСБУ.

В РСБУ вы можете прочитать, как нужно вести учет, зачем нужен тот или иной счет – там для всего есть четкое описание. А в бюджетировании такого нет.

Поэтому каждый проект бюджетирования – уникальный, и надо работать, подбирать методику, которая подходит конкретному предприятию.

Посмотрите, как собственники смотрят на процесс бюджетирования: Это – процесс постановки целей, формулирования, оценки и выбора политики, стратегии, тактики и конкретных действий по их достижению.

То есть для бизнеса бюджетирование – это не бюджетные формы и бюджетные процессы. Для бизнеса – это решение конкретных проблем бизнеса, конкретной боли бизнеса. В конечном счете, повышение эффективности бизнеса. И повышение денежного потока, который падает в карман собственнику. Вот что такое бюджетирование, на самом деле.

Вообще определение классное. Это действительно единственный официальный документ, который я нашел, в котором есть определение бюджетирования. Это – методические рекомендации по ведению управленческого учета от Минэкономразвития.

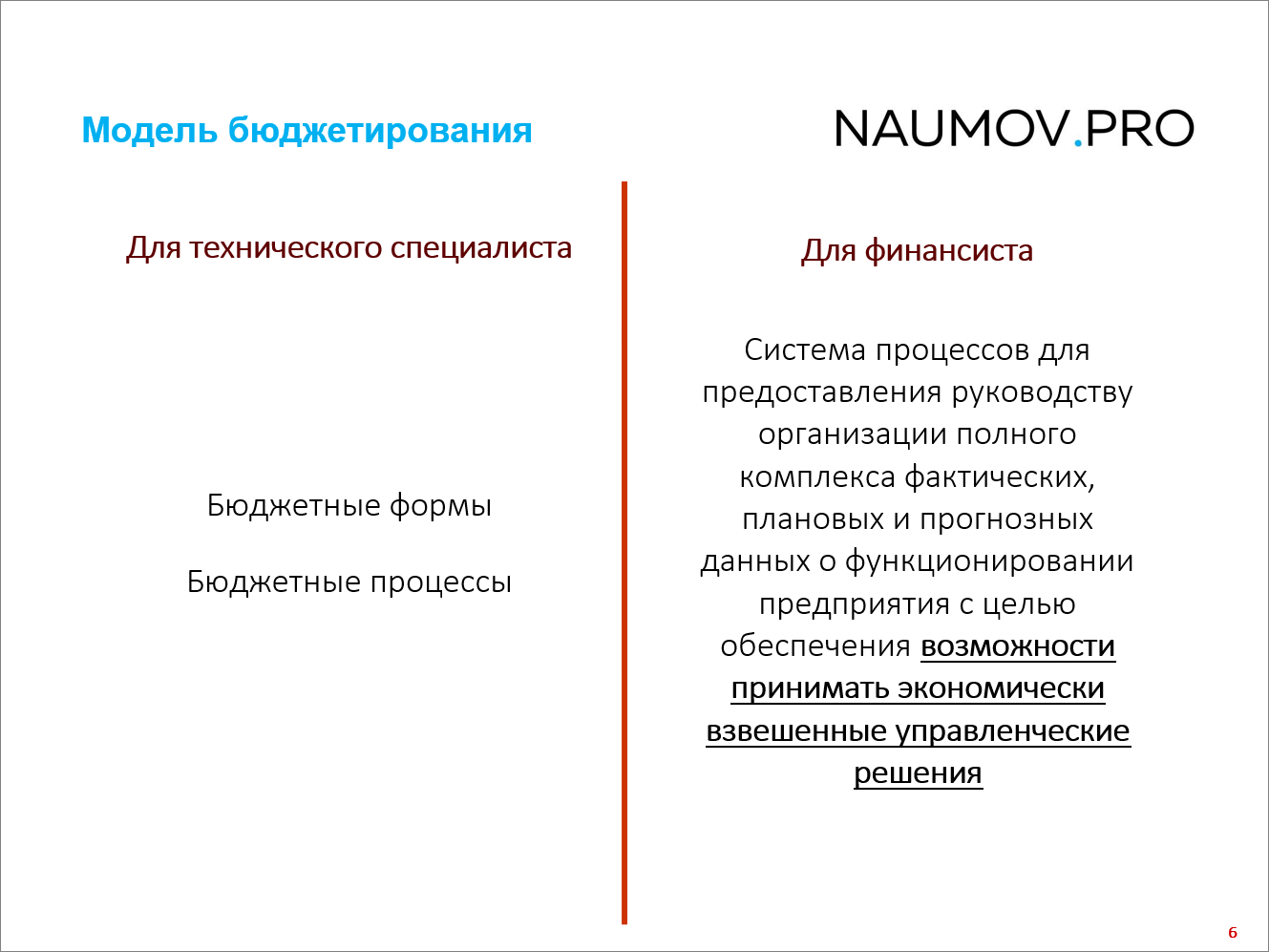

Модель бюджетирования

Так вот, смотрите, какая разница:

- Для технического специалиста бюджетирование – это бюджетные формы, бюджетные процессы

- А для собственника, для бизнеса – это абсолютно не так. И когда вы идете в проект бюджетирования, вам нужно четко понимать, что от бюджетирования хотят получить возможность взвешенно принимать управленческие решения. То есть когда вы начинаете делать проект бюджетирования, вы должны в первую очередь спросить руководителя: «Какие ты примерно управленческие решения хочешь принимать?» Он, скорее всего, ответит на этот вопрос что-то неопределенное, но это хотя бы задаст какое-то направление, которое вы потом будете «раскручивать».

Смотрите на процесс бюджетирования именно с точки зрения бизнеса.

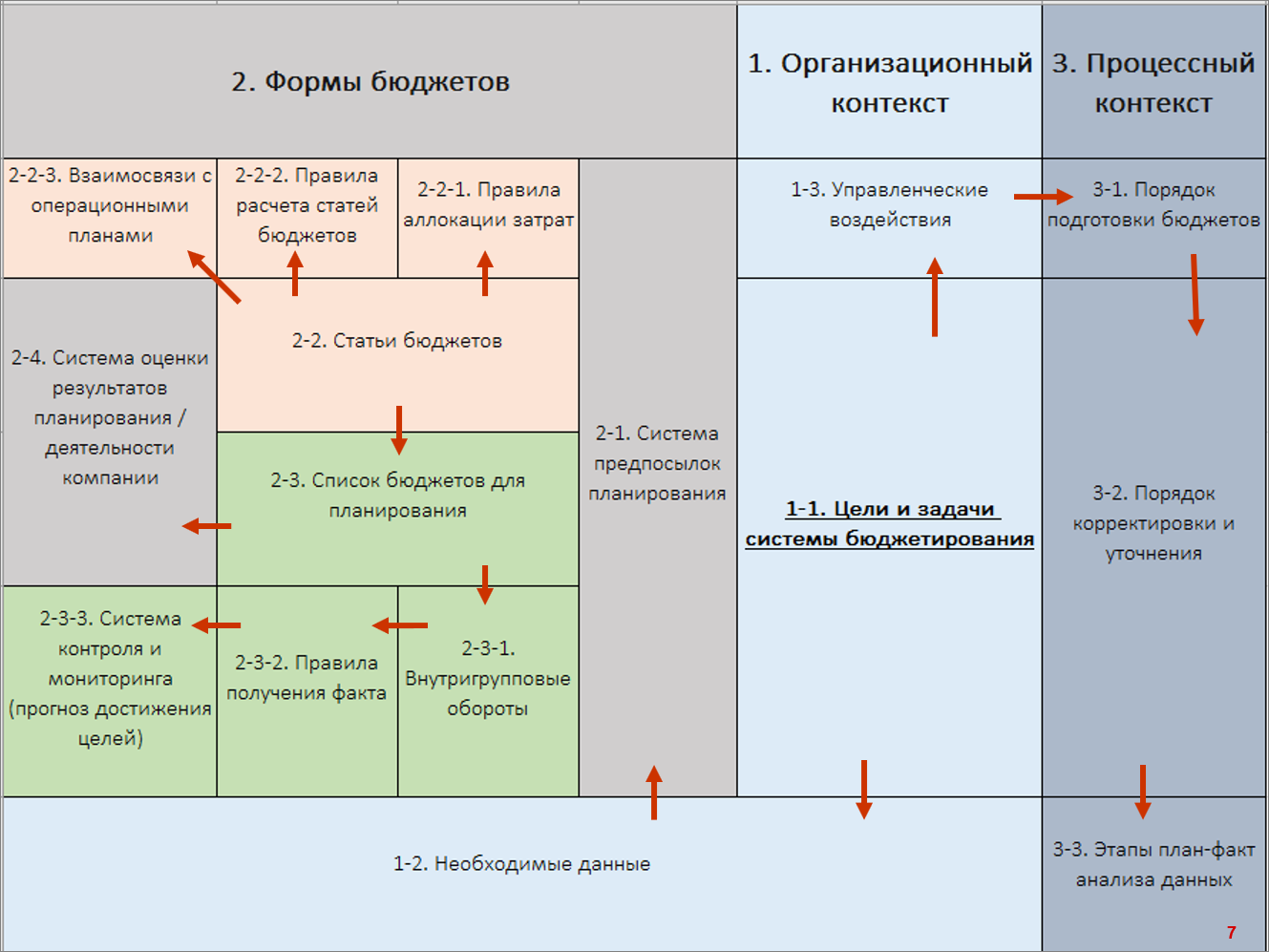

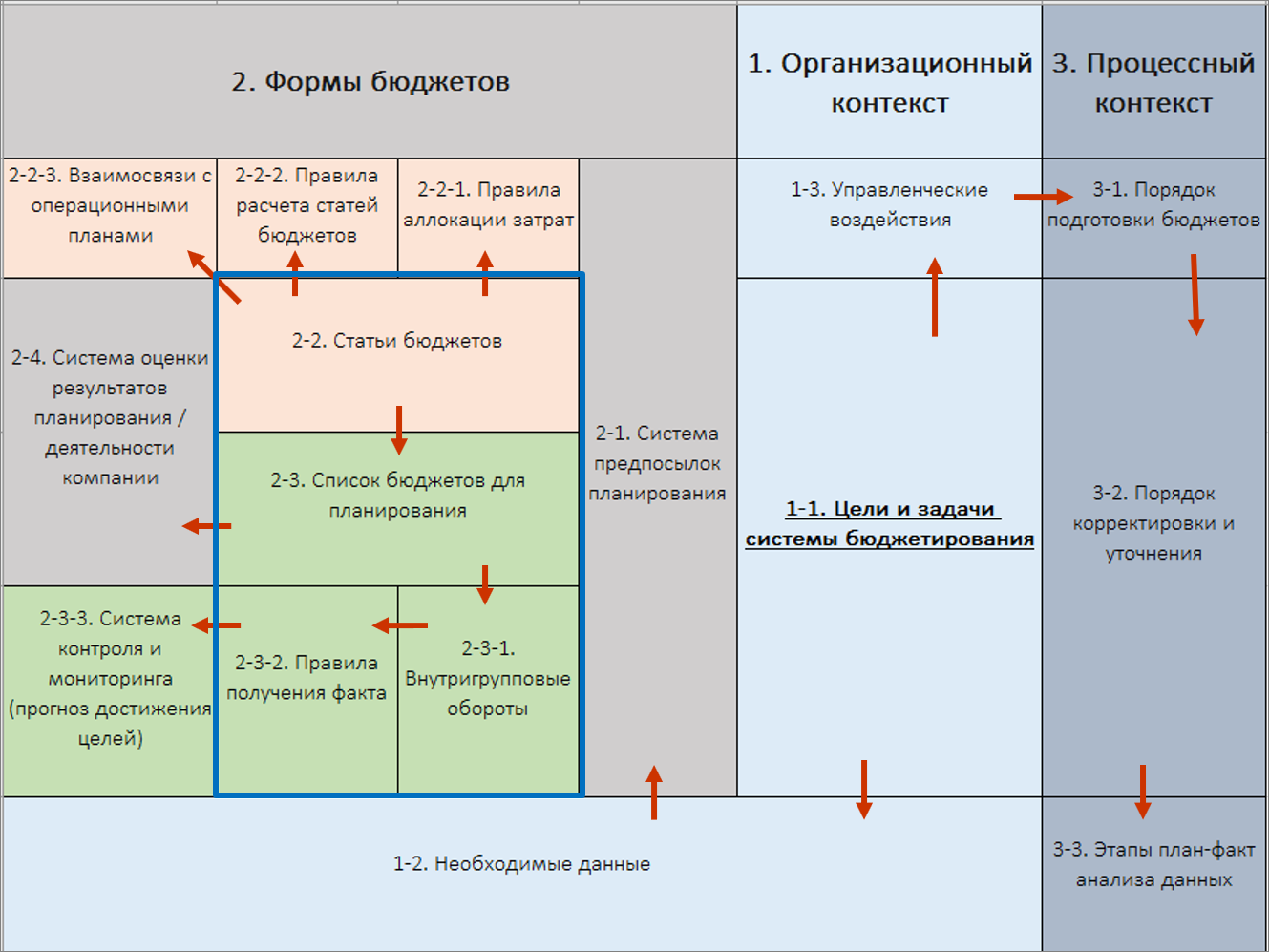

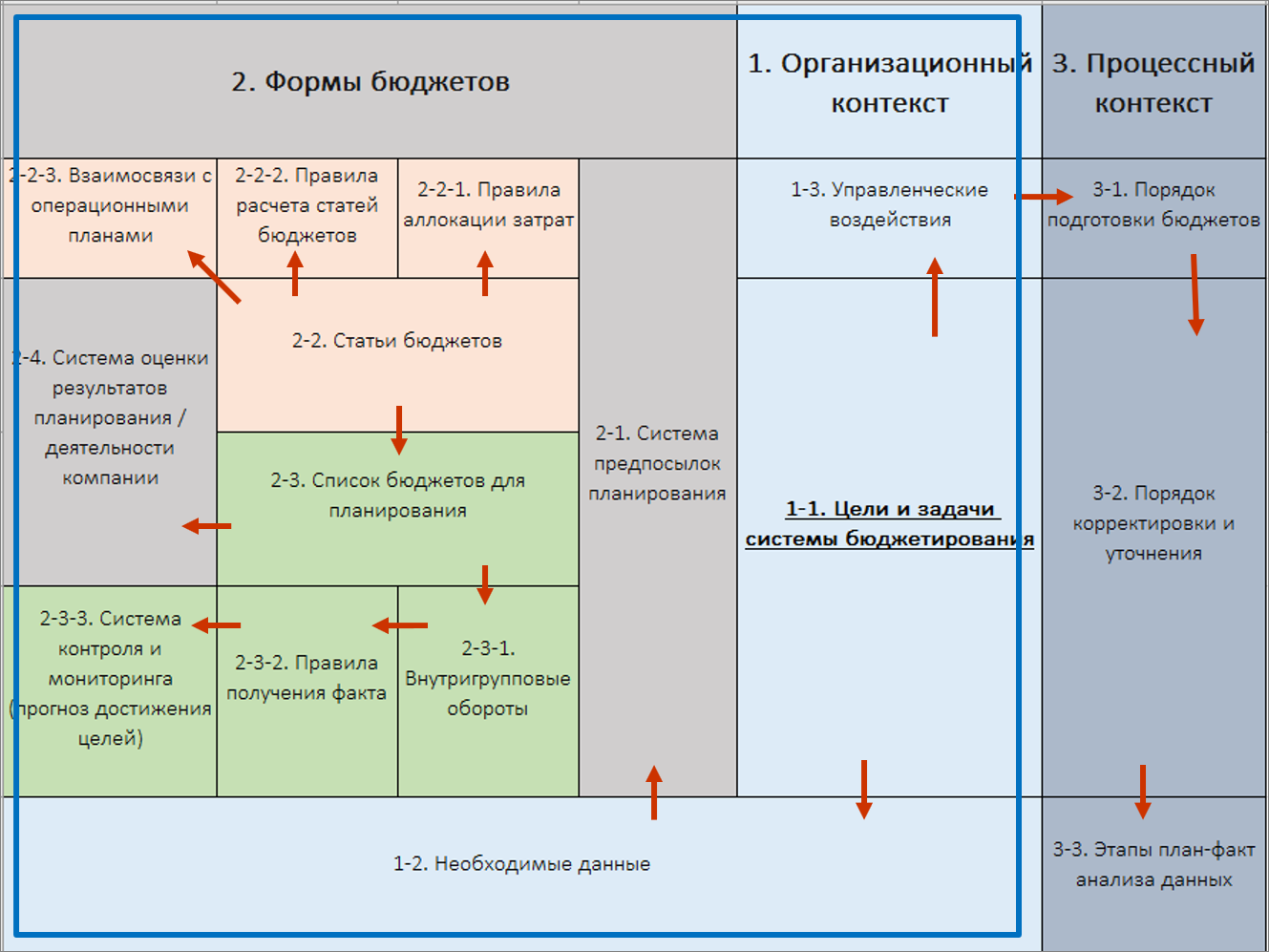

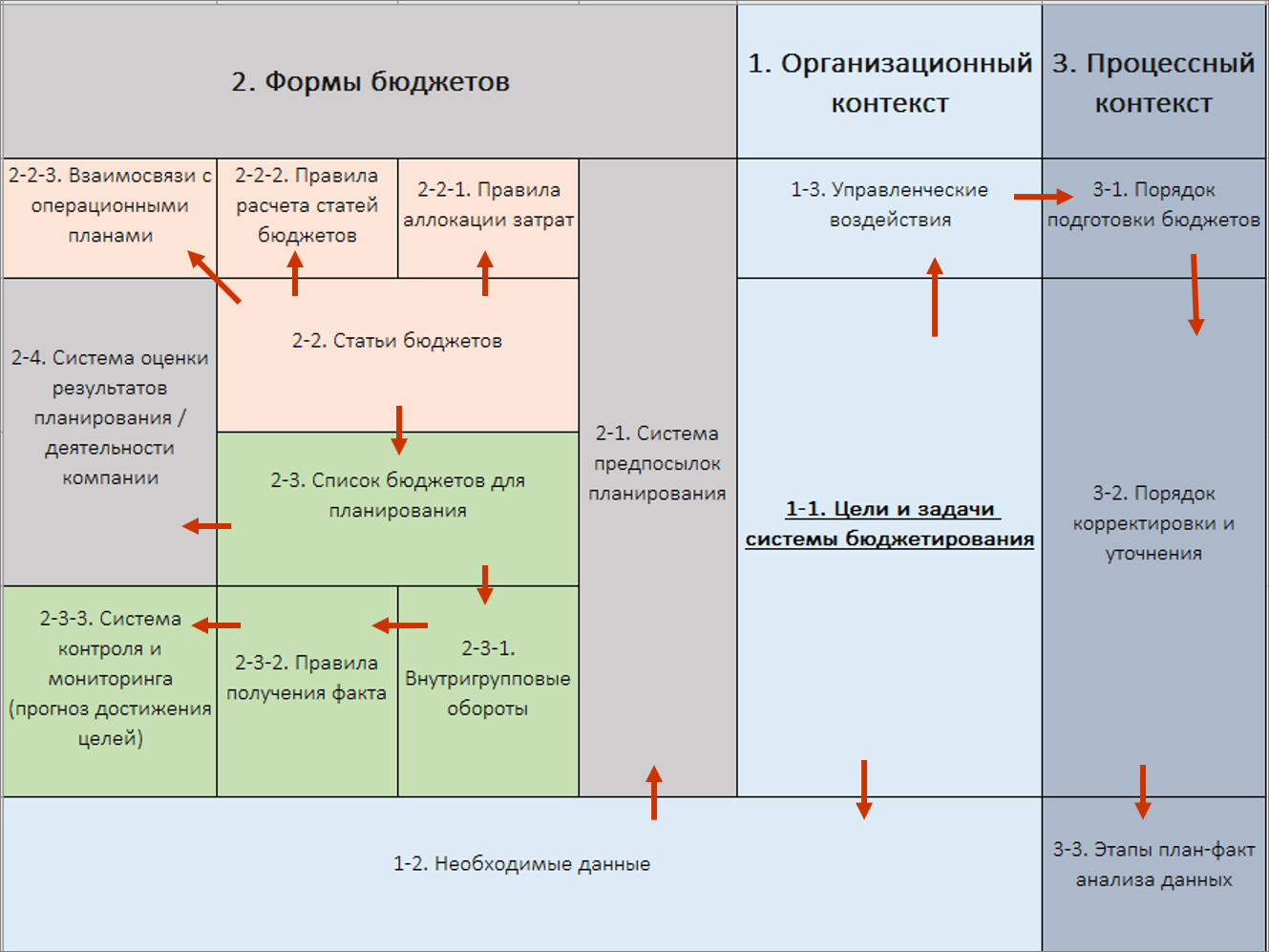

Матрица анализа бюджетной модели

У меня был проект бюджетирования в довольно крупной торгово-производственной компании с очень умным финансовым директором. На этот проект меня пригласил генподрядчик, с которым мы работаем уже много лет, я его знаю по очень крупным проектам.

Я не буду рассказывать весь проект, но суть в том, что: мы с коллегами все опытные специалисты, но мы не могли понять, что от нас хочет этот финансовый директор. И мы шли просто, как вслепую. В конце концов, мы разобрались, конечно, что ему было нужно, сделали все хорошо. Но вот этот путь, который мы прошли, заставил меня задуматься.

Я провел ретроспективный анализ и понял, чего нам не хватало: нам не хватало системности и определенной визуализации.

У меня помимо финансового образования есть еще и маркетинговое. А в маркетинге очень любят визуализировать – любят всякие матрицы, таблицы. Я взял из маркетинга идею совместить лучшие приемы маркетинга с бюджетированием, и у меня получилась матрица анализа бюджетной модели.

Теперь, когда я прихожу на проект, я всегда кладу эту бумажку перед собой и начинаю по ней спрашивать. Стрелками нарисовано, как я провожу интервью, как я спрашиваю.

Здесь у нас есть три больших блока.

- Во-первых, вы спрашиваете про то, что происходит в организации, куда встраивается система бюджетирования.

- Вы разбираетесь с тем, что система бюджетирования должна предоставлять, какие данные показывать пользователям.

- И третий вопрос – как и в какие сроки эти данные должны быть предоставлены вашим пользователям, собственникам.

Давайте вернемся к самому первому вопросу, который был задан из зала: «Заказчик не может сформулировать, что ему нужно». Как вы думаете, формальный подход поможет разобраться? Действительно, проходя формальные процессы, вы намного снизите неопределенность, с которой вы работаете.

Давайте немного пробежимся по этой матрице, разберем ее вопросы.

Управленческие решения

В бизнесе два типа управленческих решений: чтобы корова давала больше молока и меньше ела, ее нужно либо больше доить, либо меньше кормить (либо косты режем, либо больше зарабатываем).

Это, конечно, шутка. Но нужно обязательно спросить у собственника или руководителя – для чего вообще система бюджетирования? Для собственника, для топ-менеджмента? Зачем вам система бюджетирования? Какие решения вы хотите принимать?

На одном из последних проектов была очень интересная формулировка: «У нас компания, в которую много инвестировано. И мы теперь хотим управлять капиталом. Наш бизнес приносит деньги, мы хотим понимать, насколько эффективны были вложения».

Это – отличный кейс. Люди знали, чего хотят.

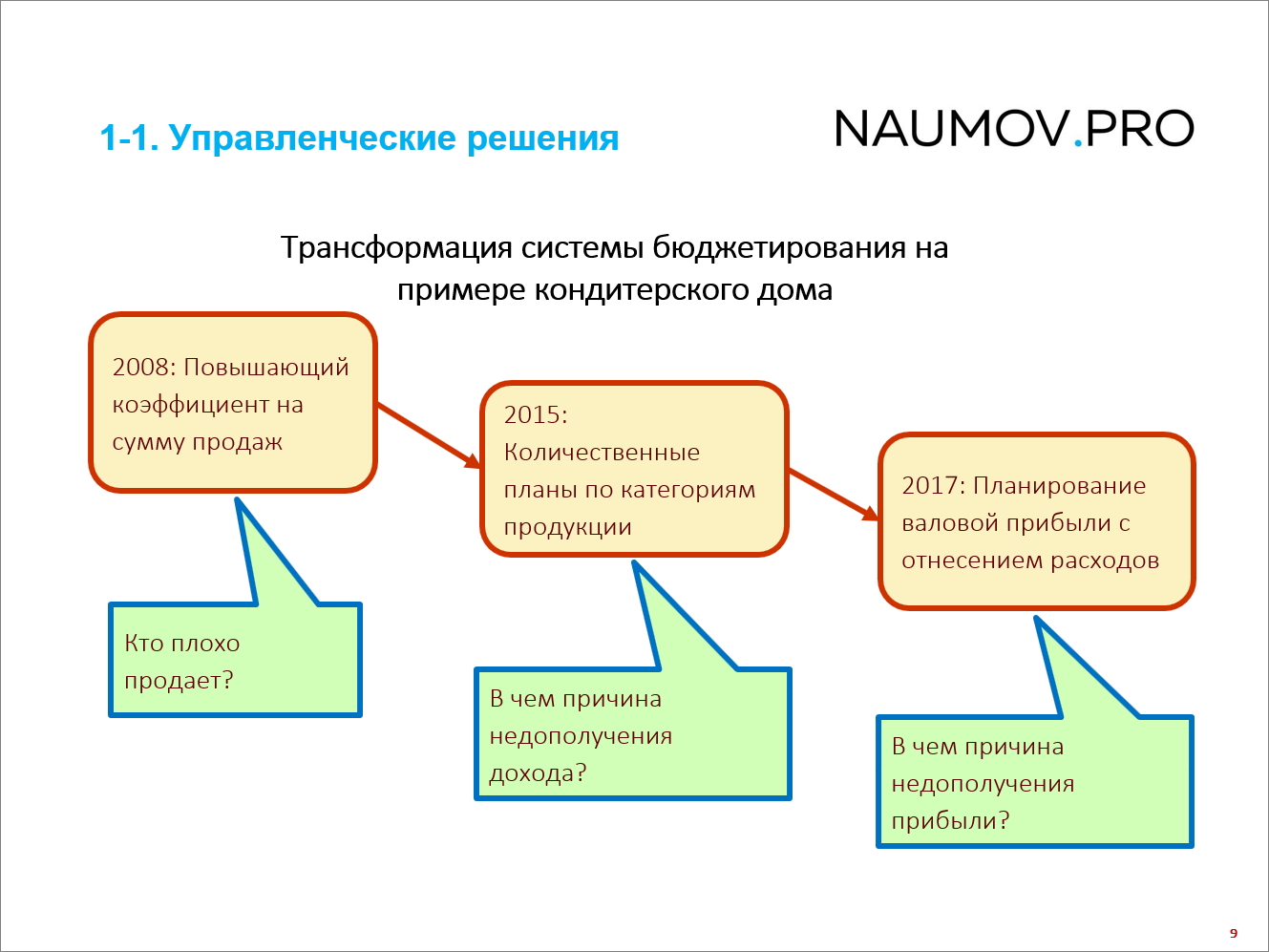

Другой пример из моего опыта – трансформация подходов к бюджетированию в одной из кондитерских Москвы.

В 2008 году на рынке кондитерских никакой конкуренции не было. Спрос на продукцию компании был постоянно растущим, и, хотя компания была средняя, она на рынке, фактически, была монополистом. Нужна система бюджетирования средней компании? Да нет, зачем? Собственника устраивал уровень прибыли. Его система бюджетирования не интересовала. В рамках планирования для менеджеров каждый месяц ставился план: «Нужно заработать плюс 10% к аналогичному месяцу прошлого года – не сделаете, премию не получите». Вот и вся система бюджетирования. И на растущем рынке эта система работала. И на мои вопросы: «Что ты хочешь от системы бюджетирования?» собственник мне отвечал «Я хочу смотреть, кто из менеджеров продал меньше, чем я планировал». Его это абсолютно устраивало.

Но рынок меняется, причем, меняется так, как мы даже не можем себе представить – на рынок вышли домашние кондитеры. Некоторое время назад владелица сети «Бахетле» на совете по предпринимательству заявила, что рынок заполонили домашние кондитеры. И это действительно оказалось очень серьезно – Instagram поменял рынок кондитерки. Это нельзя было спрогнозировать, к этому сложно было подготовиться, и когда это уже случилось, конечно, ты +10% уже не поставишь, потому что у тебя другой конкурентный рынок. А то все менеджеры разбегутся, и денег вообще не будет.

Поэтому собственник понял, что конкурировать напрямую невозможно, это уже сложившийся факт. И он начал предпринимать некоторые действия, чтобы минимизировать влияние конкурентной борьбы.

Как обычно решают эти проблемы в бизнесе? Можно залить проблему деньгами и выйти вперед за счет рекламы. Но Instagram ты деньгами не зальешь, денег не хватит. Поэтому второй вариант борьбы в бизнесе – отойти в сторону, отличиться от конкурентов и сделать что-то такое, что твои конкуренты сделать не могут. Отсюда встал вопрос: давайте мы проведем категоризацию продукции, посмотрим, какие категории больше дохода приносят, какие категории менее затратные – поработаем уже над классификацией продукции.

Посмотрите, как изменилась система бюджетирования. Она начиналась с того, чтобы анализировать, кто из менеджеров плохо продает, а потом перешла к анализу категорий продукции.

Анализ категорий продукции там был довольно простой – там просто смотрелась валовая прибыль. Но, в принципе, это помогло в определенном смысле исправить ситуацию – бизнес сконцентрировался на определенных сегментах клиентов, которых точно не смогут обеспечить домашние кондитеры, и дело поправилось. Причем это было как раз в 2015 году, когда я писал курсовую по ценообразованию для MBA. Этот проект у меня был совмещенный с учебой.

Дальше стало еще интереснее. Мы начали подходить к 2017 году. Цены растут, реклама дорожает, а доходы у населения в основном остаются на прежнем уровне. И когда мы подошли к 2017, собственник понял, что недостаточно просто акцентироваться на категориях продукции, что бюджетирование нужно как-то перестроить.

Собственники обычно очень тонко чувствуют, что выбранное направление недостаточно эффективно, но сказать не всегда могут. У него столько дел, что он не может копаться в этих отчетах и разбираться. И задача хорошего специалиста – вовремя услышать, что собственник чувствует, что у него где-то болит.

Когда я эту боль услышал, я им предложил попробовать модель Юнит-экономики.

Что такое юнит-экономика? Идея очень простая – мы анализируем себестоимость сделки за вычетом коммерческих расходов:

- Выручка минус себестоимость – остается валовая прибыль.

- Но от валовой прибыли мы отнимаем коммерческие расходы – убираем:

- рекламу – она очень дорогая;

- и убираем премию менеджеров.

В предыдущей компании, где я работал, там еще и другие виды расходов убирали, но в данном случае нам этого было достаточно.

В итоге оставались расходы на зарплату, аренду – они более-менее прогнозируемые. И этот остаток мы анализировали. Если эти расходы сопоставить с себестоимостью по категориям – это давало очень хороший результат.

Это – на примере одной компании. Вот так трансформировалась система бюджетирования, трансформировалось понимание того, что система бюджетирования может дать собственнику, может дать компании, когда собственник не может сформулировать, что он хочет.

Все это развивалось в процессе. Где-то я приносил свои идеи, где-то совместно вырабатывали новые идеи.

Резюмирую.

Когда вы идете в проект автоматизации, не надо подходить к процессу формально. Потому что с большой вероятностью, особенно если финансовый директор бывший главный бухгалтер, вы услышите: «Я хочу баланс, только плановый – сделайте мне плановую оборотку». С большой вероятностью вы услышите именно это. Ни в коем случае, не ведитесь. Этого делать нельзя. Вы потратите много ресурсов и все равно сделаете то, что не будет устраивать финансового директора.

Когда вы идете в проект бюджетирования, услышьте боль руководства. Не то, что он хочет посчитать, а то, какую боль он хочет решить. Не подходите формально к этому этапу, разбирайтесь. Вам никто ничего четко не сформулирует. Скорее всего, то, что у вас будет – это будет направление развития. Но идти в нужном направлении намного лучше, чем идти не туда.

Необходимые данные и управленческие воздействия

Про бухгалтерский подход к бюджетированию и второй план счетов у меня здесь как раз отдельный слайд. Не ведитесь!

Следующий момент – у вас есть цель заработать денег. Этой цели можно добиться только двумя способами – либо больше продавать, либо меньше тратить.

Разбирайтесь с теми данными, которые у вас обоснованно могут пойти на вход системы бюджетирования, на вход вашего планирования. Что такое входящие данные? Простой пример – если у вас магазин, то вы знаете средний чек и знаете примерное количество продаж.

Если вы, например, хотите планировать по принципу +10% – то это правило может работать только на растущем рынке, а в условиях конкурентной борьбы – нет. Потому что когда уже пришли к определенным результатам: у вас идет план-фактный анализ, вы посмотрели свои продажи – они в +10% не попали. А почему? Непонятно. Этим нельзя управлять.

А если вы выяснили те данные, которые легли в основу планов, например, средний чек и количество клиентов, то этим – можно управлять. Либо люди стали меньше покупать, либо людей стало меньше. И на основании этого вы, выявив такое отклонение, можете выявить конкретное управленческое воздействие, которое нужно предпринять для того, чтобы таких отклонений в будущем не было.

Работа с бюджетами и анализ результатов

В чем заключается работа с бюджетами:

- Сначала вам нужно определить предпосылки планирования, те данные, про которые я сейчас рассказывал. Вы выбираете эти предпосылки планирования, на их основании вы формируете перечень статей, формируете бюджеты. Вы не просто делаете 10%, вы ставите конкретные предпосылки – количество клиентов на средний объем в месяц, средний чек, количество сделок. Для продаж можно брать воронку продаж – сумму воронки умножить на вероятность. Тоже хорошая идея. Не важно какие именно предпосылки вы положите в основу бюджетной модели, а важно что это должно быть что-то обоснованное. Вы выявляете то, что обеспечивает вам планируемый результат.

- На основании обоснованных предпосылок, обоснованных показателей вы планируете ваши статьи.

- Значения доходных статей формируете на основе показателей.

- Значения переменных расходов часто связано с показателями доходов.

- И постоянные расходы у вас также хорошо можно спланировать. Та же аренда или коммунальные услуги. Вы делаете определенный прогноз по росту стоимости метра, стоимости коммунальных услуг.

Потом планируете и смотрите – не попали. А почему? Либо цены выросли больше, чем вы запланировали, либо риски не учли. Риски вообще отдельная тема, про риск-менеджмент можно очень долго разговаривать.

- После того, как мы спланировали статьи, собираем статьи в бюджеты (бюджет состоит из статей).

- А дальше встает вопрос – а мы хорошо спланировали или нет? Если ваша система бюджетирования будет представлять из себя простую оборотку – то на этот вопрос ответ сложно будет обеспечить. И тут встает задача подобрать систему показателей, которые накладываются уже на бюджеты для того, чтобы понять – хорошо мы спланировали или нет.

Система показателей может быть разной. Вы можете использовать модель Dupon, нормирование расходов от доходов, может быть, просто чистую прибыль и рентабельность. Не важно. Это должны быть конкретные понятные показатели, простые цифры, которые позволяют понять, хорошо ли сошелся весь наш бюджет. Потому что бюджетная компания – это долгий процесс. Он может занимать месяц. И когда мы этот месяц прошли, во-первых, мы должны понять, хорошие цифры у нас получились или не очень, во-вторых понимать какие участки нужно перепланировать.

Скажу один случай на примере той же компании, по которой мы этапы развития бюджетов разбирали. Там владелец бизнеса использовал три очень простых показателя:

- отклонение план-факт;

- прибыль (сколько я денег в карман положил);

- и третий показатель – средняя себестоимость килограмма продукции, при том, что продукция разная и ассортимент меняется.

Как можно использовать в качестве финансового показателя среднюю себестоимость? Этот вопрос меня очень заинтересовал. Когда он меня просил это автоматизировать, я вообще не понимал, зачем это. Но когда я писал курсовую по ценообразованию на MBA, там я этот вопрос проработал и разобрался.

Он интуитивно выбрал очень крутой индикатор состояния внешней среды. Сложно укладывается в голове, но это – действительно так. Этот показатель оказался очень хорошим индикатором внешней среды – насколько изменились внешние цены.

Когда я начал детально разбираться – на 80% все изделия его ассортимента состоят из стандартных материалов. Это при том, что заказать можно тысячи вариантов. Соответственно, при изменении средней себестоимости мы четко видим, что изменились внешние условия – выросли цены на внешнем рынке.

Собственник этот показатель интуитивно выработал, придумал. И он оказался очень удачным, очень помогающим. Но помогающим именно с точки зрения индикатора. Это для него просто светофор – хорошо или плохо. Внешние условия изменились – мне нужно на них реагировать? Мне нужно мои цены поднимать или не нужно?

Эти показатели как раз должны быть таким светофором, чтобы давать возможность менеджменту быстро оценить – попали или не попали. Эти показатели могут быть конкретными, как ROE, ROA – насколько мы эффективно используем наши активы, насколько эффективен наш бизнес, сколько он нам денег приносит. Но и такие интуитивные показатели тоже имеют право на жизнь и могут накладываться на систему бюджетов.

Надеюсь, я раскрыл подходы к разработке модели бюджетирования. Резюмирую по этому разделу:

- на вход подаются предпосылки, на основе которых мы планируем;

- из предпосылок мы собрали статьи;

- статьи собрали в бюджеты;

- и на бюджеты наложили систему показателей, которая позволяет нам понять, туда мы идем или не туда.

На слайде показан пример с простым показателем ROS. ROS – это рентабельность продаж, всем известная по решениям фирмы «1С».

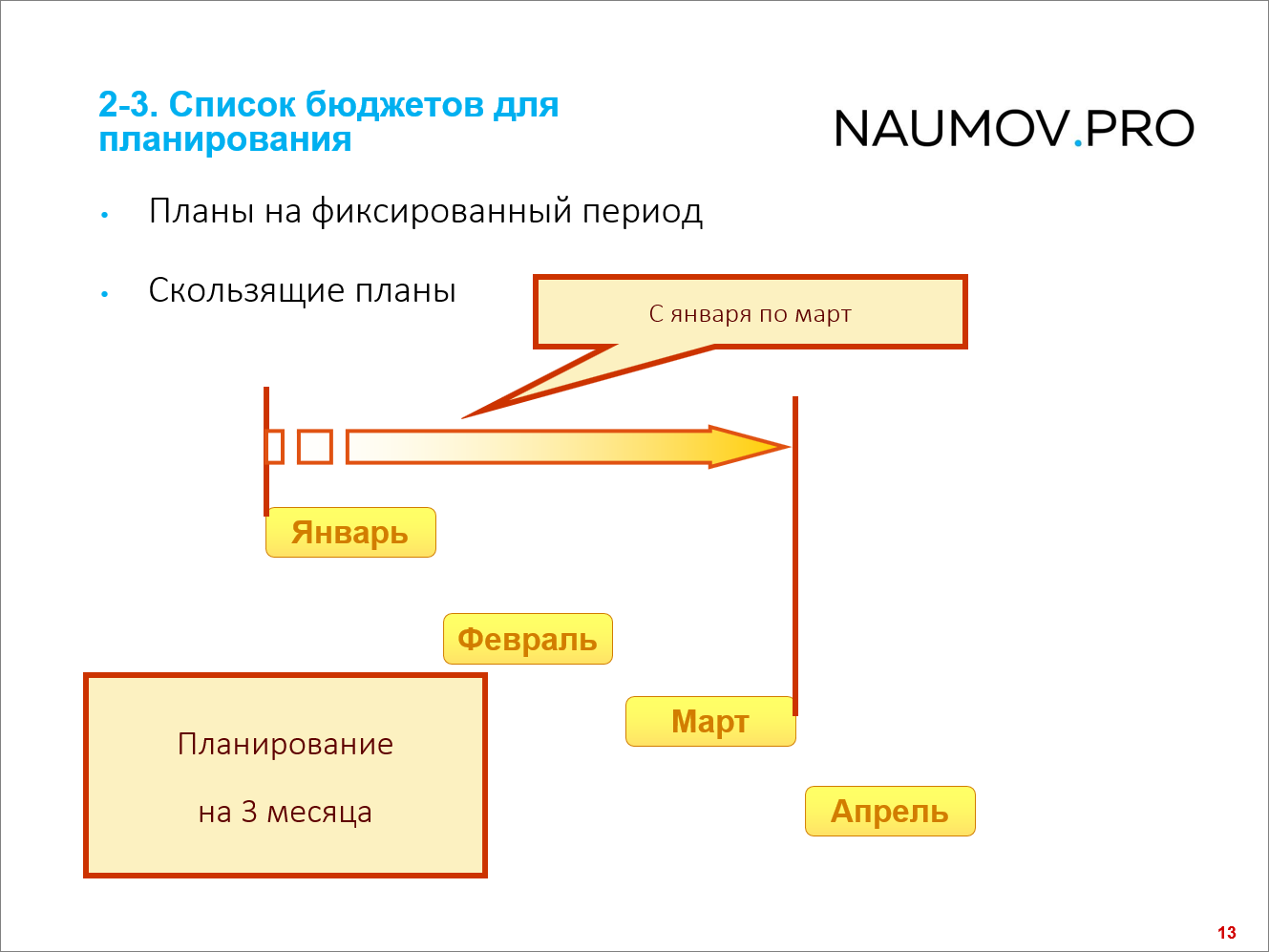

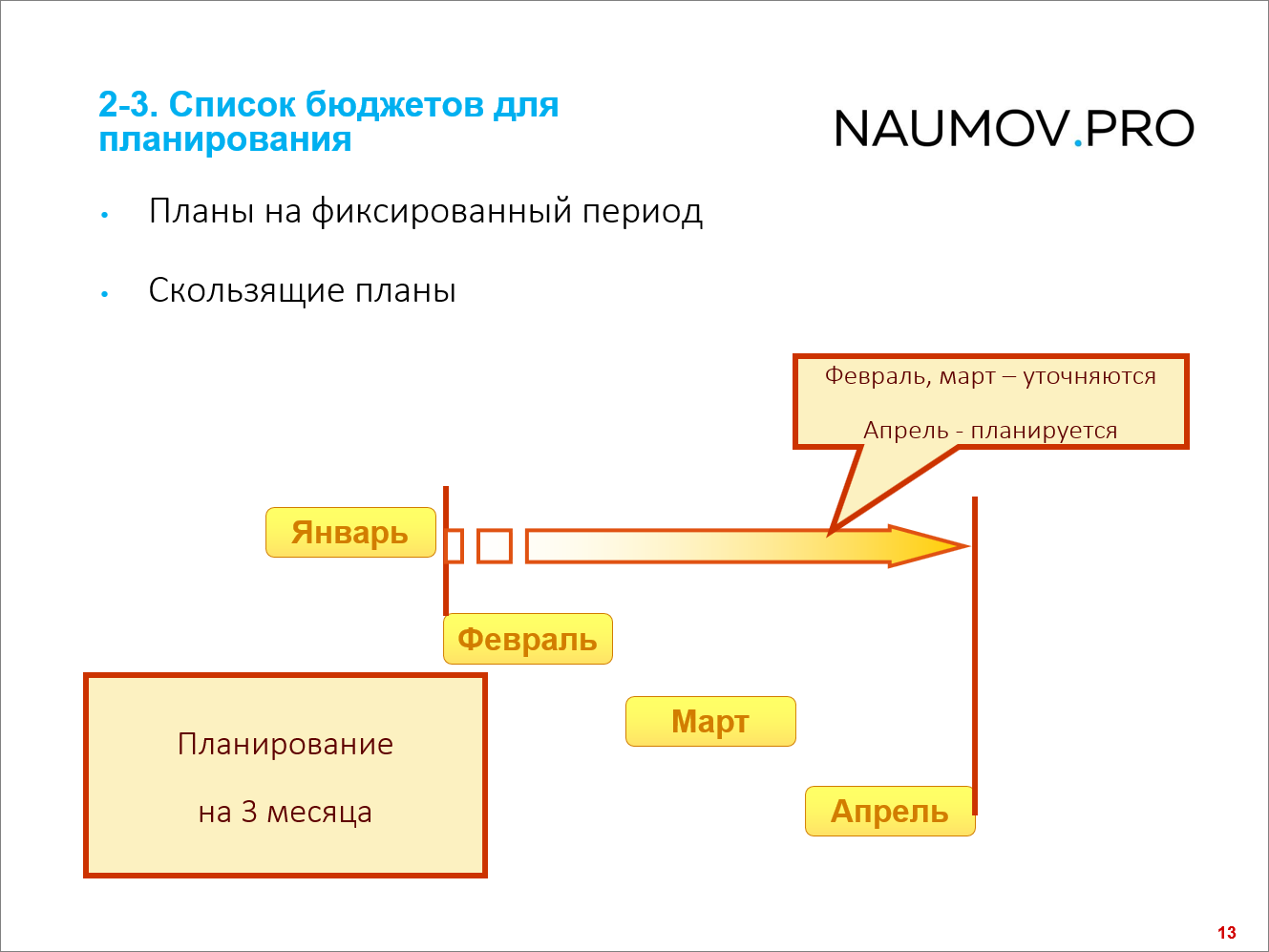

Список бюджетов для планирования

Дальше. Собрали статьи, включили статьи в бюджеты, и теперь мы начинаем думать, как нам нужно работать с каждым конкретным бюджетом.

Собственник и топ-менеджмент всегда хочет знать, сколько денег компания заработает в ближайшее время.

Что такое ближайшее время? Горизонт планирования – либо квартал, либо полгода, либо длина проекта.

Когда вы разрабатываете стратегию работы с конкретным бюджетом, имейте в виду, что планировать можно:

- либо на фиксированный период – квартал, месяц, год.

- либо можно планировать вперед. Например, сегодня я планирую через год быть там-то. А завтра я через год планирую быть там-то. Вы планируете все время от текущей даты и вперед. Это скользящие планы – очень эффективный инструмент.

Скользящие планы заключаются в том, что каждый месяц (или другой период) мы открываем новый период.

Когда вы подбираете стратегию работы с конкретным бюджетом, имейте в виду, что можно пойти разными путями, но:

- в скользящих планах есть большая проблема – например, налоги мы платим квартально, поэтому скользящие планы могут быть не на все бюджеты;

- а например, планировать денежные средства на пару месяцев вперед – это отличный способ понять свои кассовые разрывы. Или планировать продажи вперед – тоже отлично. Вы можете планировать продажи с учетом изменяющихся обстоятельств, с учетом того, что воронка изменилась, конкурент на рынок вышел и т.д.

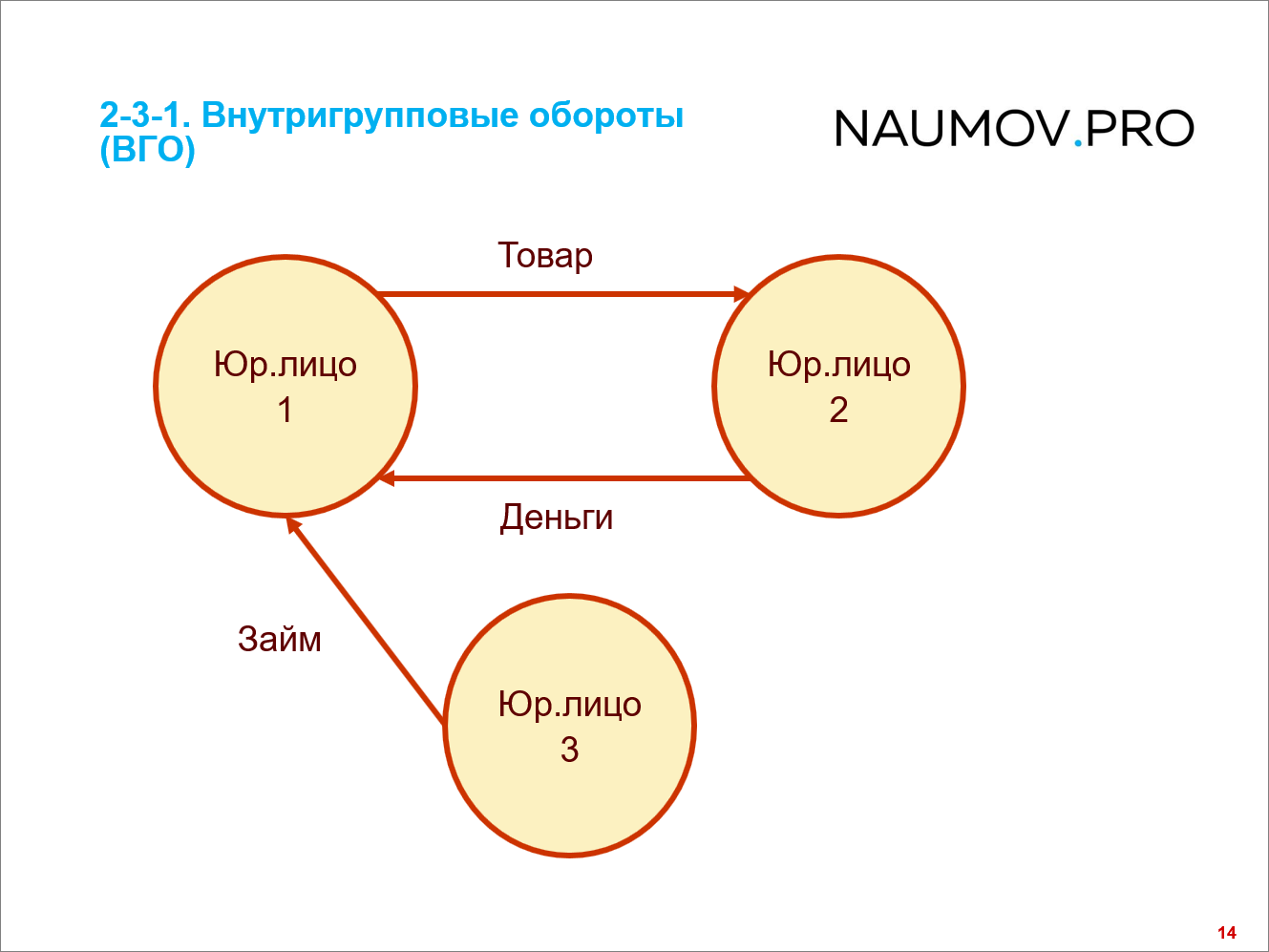

Внутригрупповые обороты (ВГО)

Внутригрупповые обороты – это вообще классика для возникновения проблем на проектах.

Нас пригласили на один проект: «Приходите, нам внедрили бюджетирование в 1C:ERP 2, но есть маленькие проблемы – нужно доделать». Приходим, смотрим бюджетную модель, анализируем работы предыдущего подрядчика. Там, действительно, все настроено, и даже БДР они сделали. А маленькая проблемка состояла в том, что они в бюджетах каждую строку сделали статьей бюджетов.

Представьте себе, у них бюджеты по 200 строк. И каждая строка – это отдельная статья бюджетов, к которой отдельно настраиваются фактические данные. Проделана колоссальная работа. Но они забыли учесть внутригрупповые обороты. Вроде мелочь – просто забыли спросить об этом.

И когда они огромные бюджеты настроили, у них немного не сходилось из-за внутригрупповых оборотов. Они пытались фильтрами в разных статьях эти внутригрупповые обороты вытащить, но что-то не клеилось – в одном месте убрали, в другом вылезло, в другом месте убрали, в третьем вылезло. Они системно про это не подумали.

Мы пришли, посмотрели на это и сказали: «Нет, так не пойдет, мы начинаем проект с самого начала». В итоге заказчики заплатили два раза из-за того, что предыдущий подрядчик чуть-чуть не подумал на старте проекта. Просто забыли этот вопрос задать.

Поэтому у меня в матрице этот вопрос выделен отдельно. Не забывайте про это спрашивать.

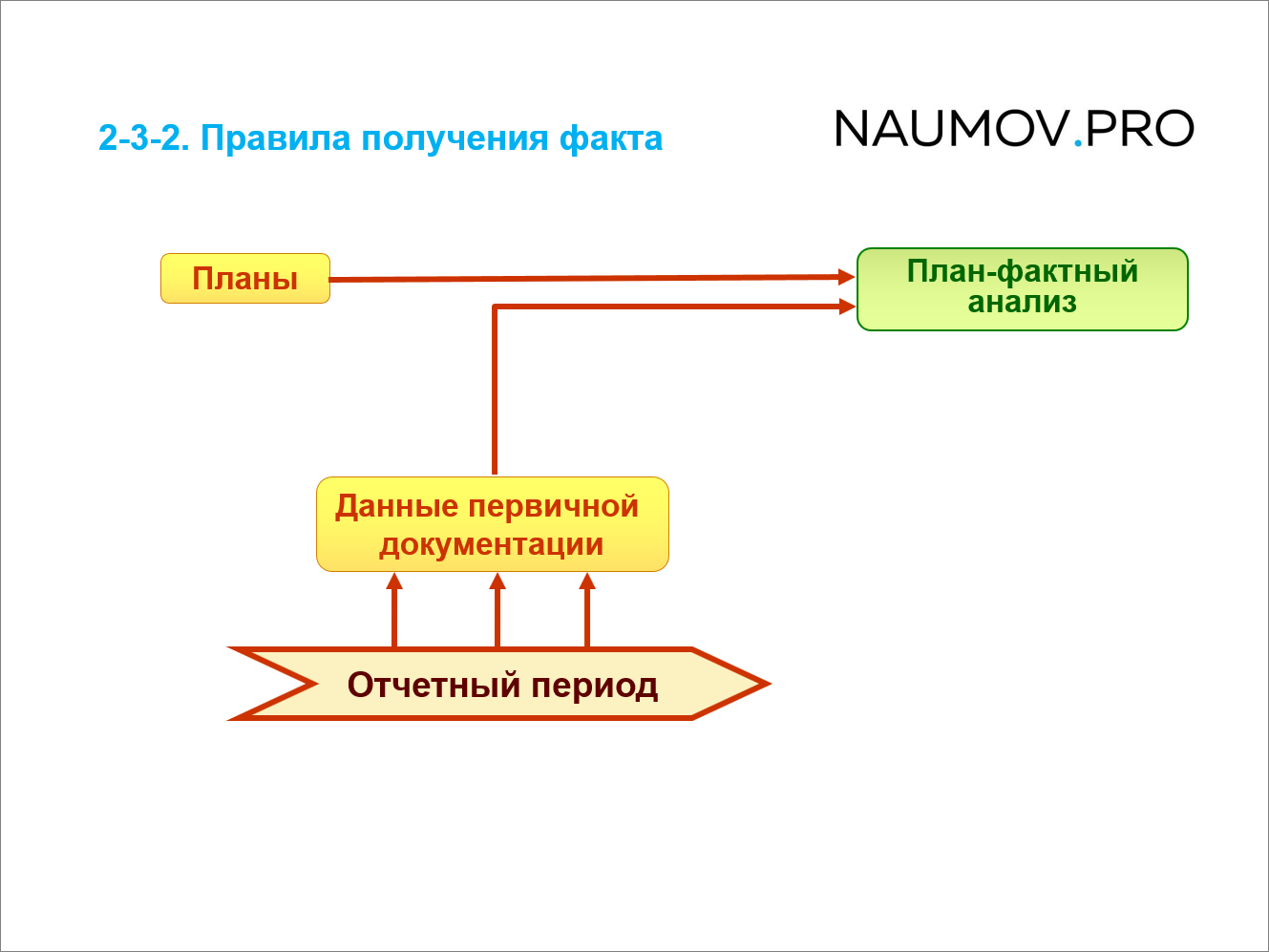

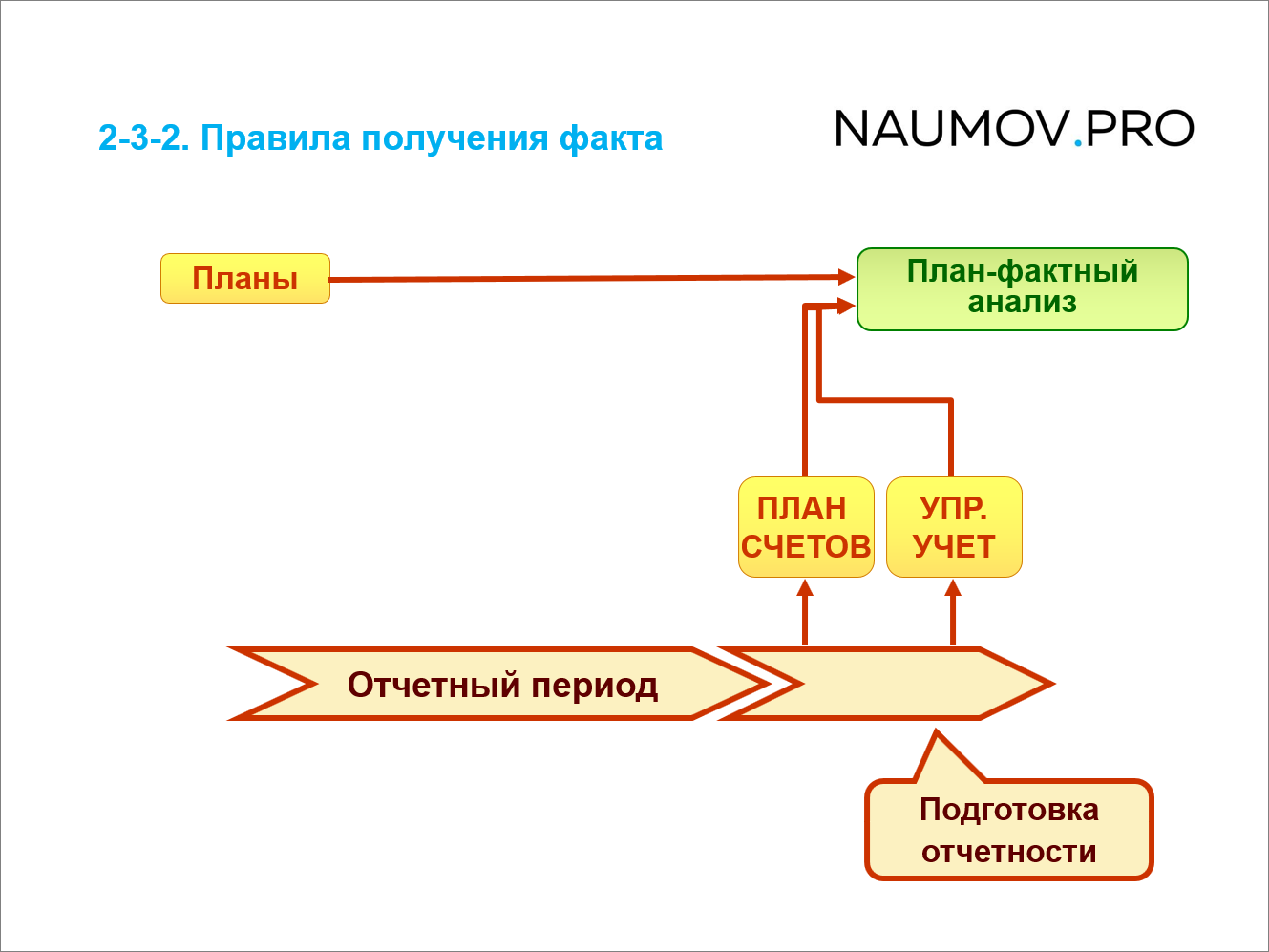

Правила получения факта

Фактические данные. Здесь все просто. 1С:ERP 2 – это такой модный классный конструктор. Там и из оперативного учета можно брать, и из данных регламентированного учета, и даже из МСФО можно тащить. Настраивается достаточно универсально.

Единственное, что если вы сделаете много статей бюджетов, то настраивать это придется довольно долго, сложно и не нужно.

Термин «Статья бюджетов» многих вводит в заблуждение. Не рассматривайте статьи бюджетов в 1C:ERP 2 как строку бюджета. Не смотрите на статью бюджетов в таком контексте.

Статья бюджетов в 1C:ERP 2 – это больше техническая сущность. Строка конкретного бюджетного отчета – это техническая статья бюджетов плюс ее аналитика.

Статья бюджетов позволяет вести до 6 аналитик. Вам точно хватит. Я еще не сталкивался с тем, чтобы не хватило. А если будет не хватать, сделаете ключ на шестую аналитику – справочник, который агрегирует несколько значений по принципу «ключ-значение». Такая идея есть, я эту идею прорабатывал, сделать так можно. Но я сам не сталкивался с тем, что это нужно. Шести аналитик обычно всем хватает – это, по факту, шесть вложенных в статью группировок.

Всего аналитик будет восемь (к шести аналитикам прибавляется подразделение и организация).

Когда мне нужно собеседовать разработчиков на 1C:ERP 2, я в первую очередь задаю вопрос: «Что вы можете рассказать про систему двойной записи на регистрах накопления в 1С:ERP 2». Про это, по моему опыту почему-то мало кто знает.

1С:ERP 2 архитектурно построено очень круто. Там есть регистры остатков и оборотные регистры. Причем, каждое движение регистра остатков сопровождается движением из оборотного регистра – если что-то ушло из одного регистра остатков, оно должно попасть в другой регистр остатков, и это сопровождается записью в оборотный регистр.

То есть идея двойной записи в 1C:ERP 2 реализована на регистрах.

Запись в оборотный регистр классифицируется хозяйственной операцией. На основании этих хозяйственных операций в подсистеме бюджетирования можно собирать фактические данные. Помимо того, что можно собирать с плана счетов, с МСФО – с этих хозяйственных операций также можно собирать фактические данные.

Кстати, внутри в системе, если посмотреть код, проводки тоже формируются по этим хозяйственным операциям.

Причем, у 1С:ERP 2 есть возможность в рамках статьи бюджетов комбинировать фактические данные из разных источников – вы можете оценивать оперативный учет по разным данным, делать очень интересные кейсы, собирая, фактически, данные внутри отчетного периода по хоз операциям, а уже ближе к концу периода – по подтвержденным данным регламентированного учета и т.д.

Смотрите, мы сейчас с вами прошли этот средний блок.

Когда вы приходите на проект автоматизации бюджетирования, возьмите мою матрицу анализа бюджетной модели. Я ее разработал своими шишками. Набил шишек и придумал эту систему, чтобы вам шишек не набивать – пользуйтесь.

Пройдите по этой матрице с собственником – вы очень много узнаете, гораздо больше, чем если бы вы просто так с ним общались. Многие глубинные вещи затронете.

Я, например, прямо в матрице все заполняю. Можете куда-то выписывать. Используйте. Очень хороший инструмент.

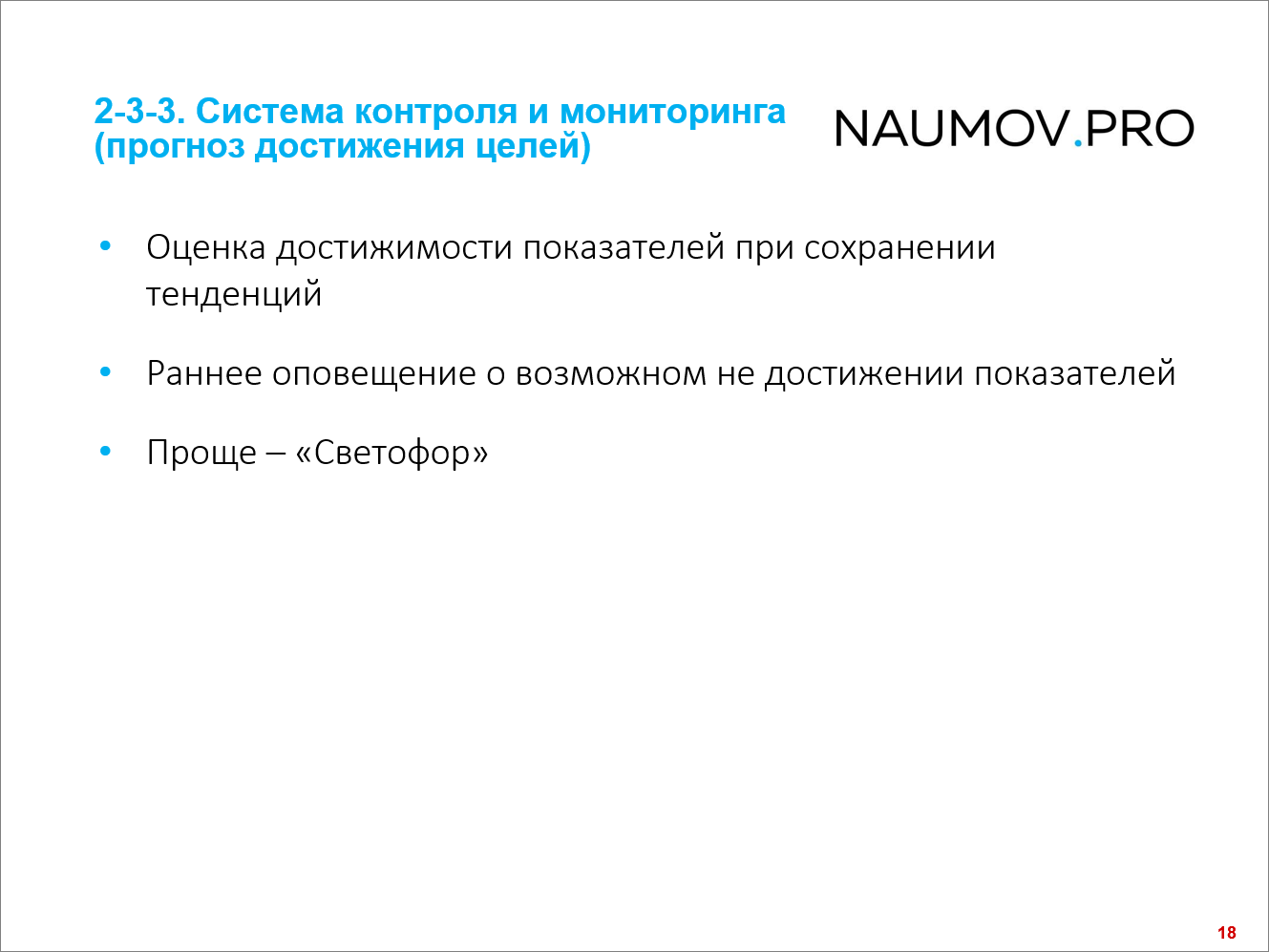

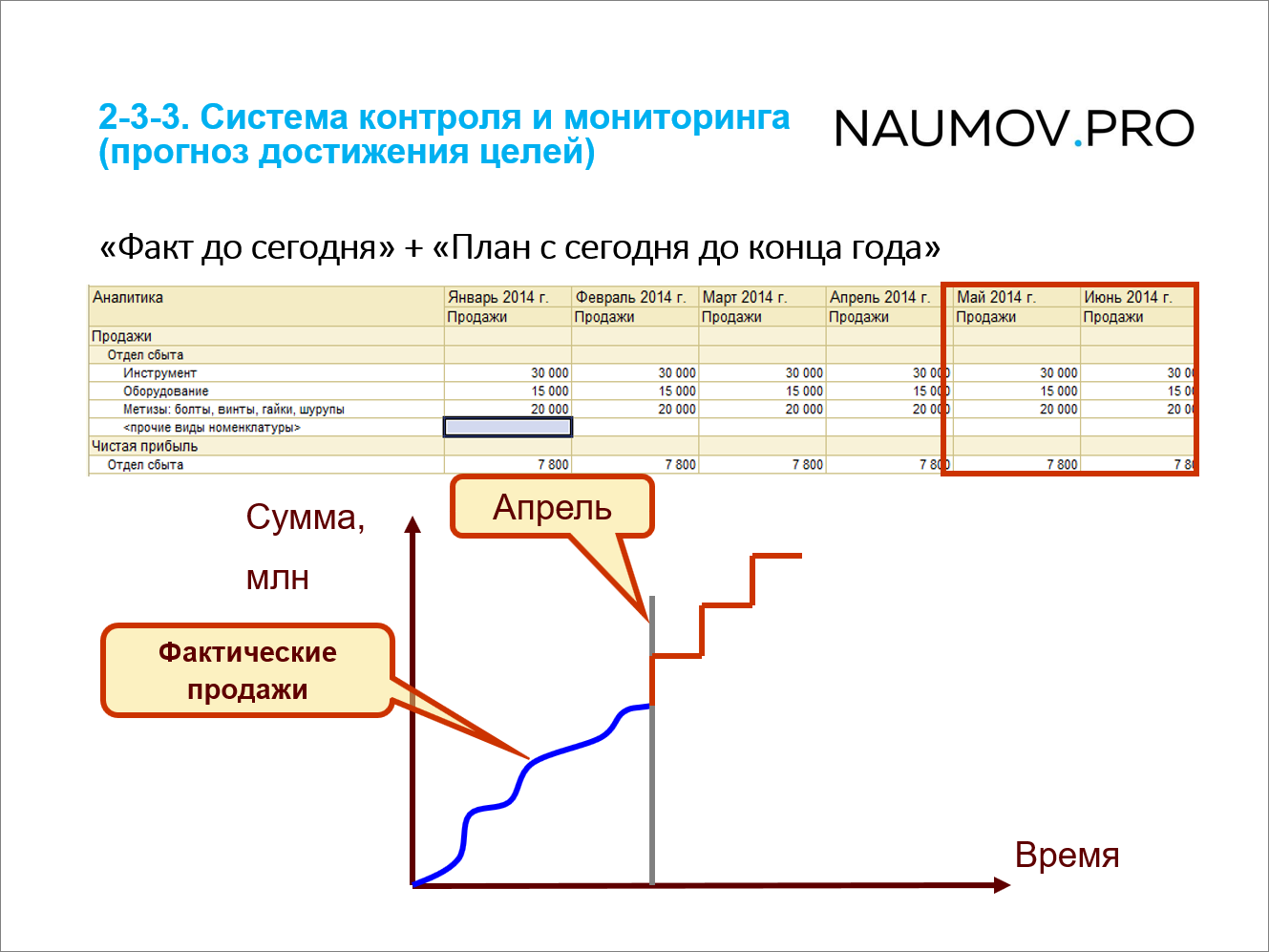

Система контроля и мониторинга (прогноз достижения целей)

Сейчас переходим к системе прогнозирования – про нее даже я в ранних проектах периодически забывал.

Мы сделали планы, собрали факты. Знаете, что будет дальше? В середине квартала к вам подойдет финансист: «Я хочу бюджет – план до сегодня, факт до конца. Как мне его сделать?» Ты удивляешься: «Но ты же такой бюджет заранее не просил». Он отвечает: «Но это же само собой разумеется, что он мне понадобится».

Это – система прогнозирования, прогнозы выхода на определенные результаты и на определенные показатели.

Самая простая модель, которая есть, это – «Факт до сегодня» + «План до конца периода».

В 1С:ERP 2 это настраивается. Для этого нет готовой формы, но эта штука легко настраивается с помощью системы бюджетов и этого конструктора.

Но если вы этого не спросите, вы точно попадете в ситуацию, которую я рассказал. Спросите и не забудьте настроить такие бюджеты, они настраиваются. Не забывайте спросить.

Правила аллокации затрат

Следующий момент – правила аллокации затрат. Я уже рассказывал про модель Юнит-экономики, про то, что мы можем разносить затраты не так, как в бухгалтерии.

В бюджетировании это очень часто требуется. Не забывайте об этом тоже поинтересоваться. Ситуации, когда сделали, а потом оказалось, что это не так, у меня пока не было. Но на всякий случай, поинтересуйтесь: «Затраты в бюджетировании вы будете разносить так же, как в бухгалтерском учете или по-другому?».

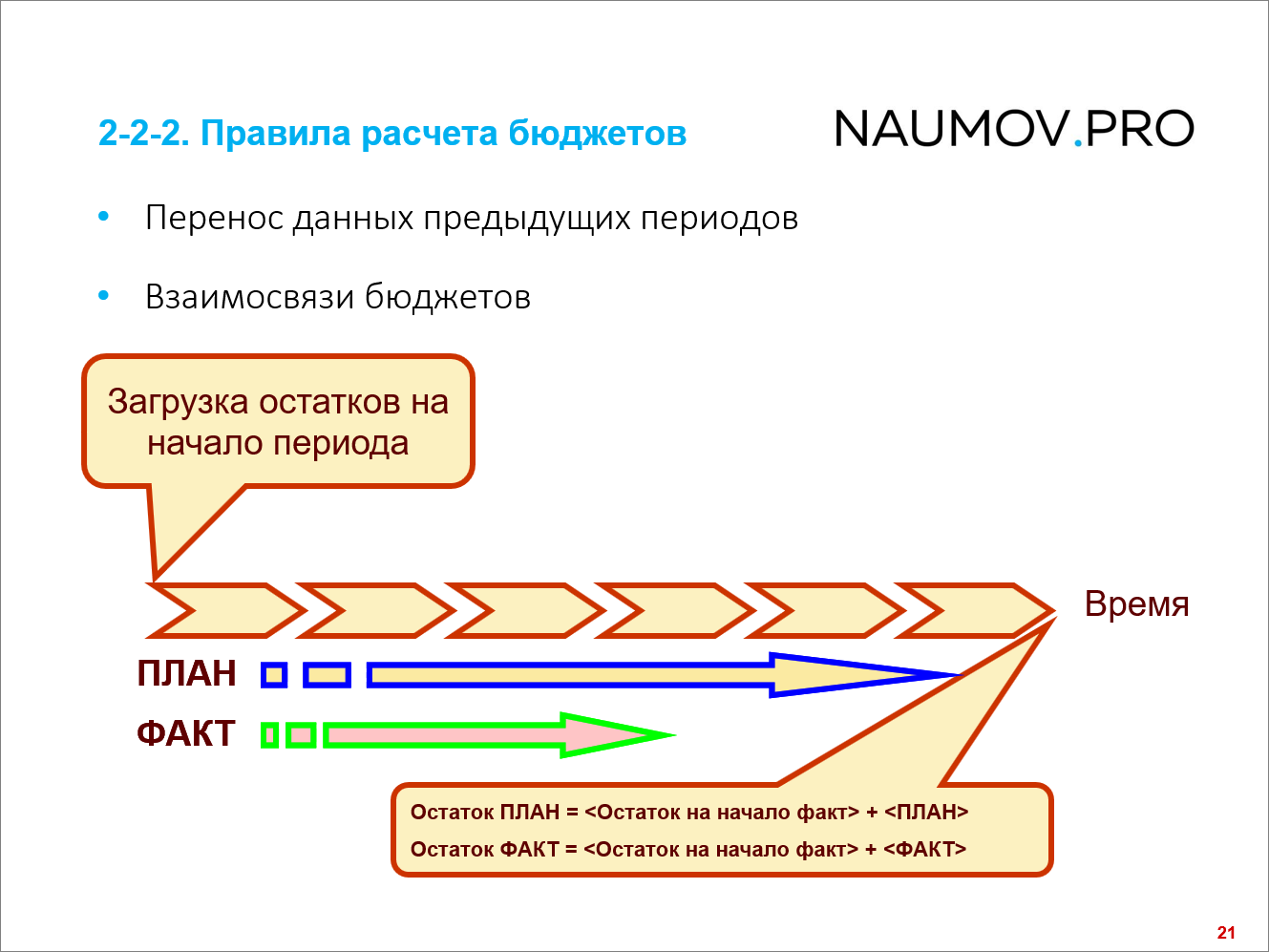

Правила расчета бюджетов

Бюджетная кампания стартует в сентябре-октябре-ноябре. И вы планируете что-то в будущих периодах.

Одна из больших задач планирования – поиск разрывов. Самый типичный пример – поиск кассовых разрывов в оборотном капитале: не уйдем ли мы в минус на определенный момент.

Но откуда нам в ноябре взять остатки на первое января?

Что касается подсистемы бюджетирования в 1C:ERP 2, плановые остатки в 1C:ERP 2 можно прогнозировать с помощью простой настройки. Она позволяет работать по той же модели:

Остаток ПЛАН = <Остаток на сегодня> + <ПЛАН до конца периода>

Получается прогнозный остаток. И от этого прогнозного остатка мы пляшем при разработке наших бюджетов и при планировании средств на будущие периоды.

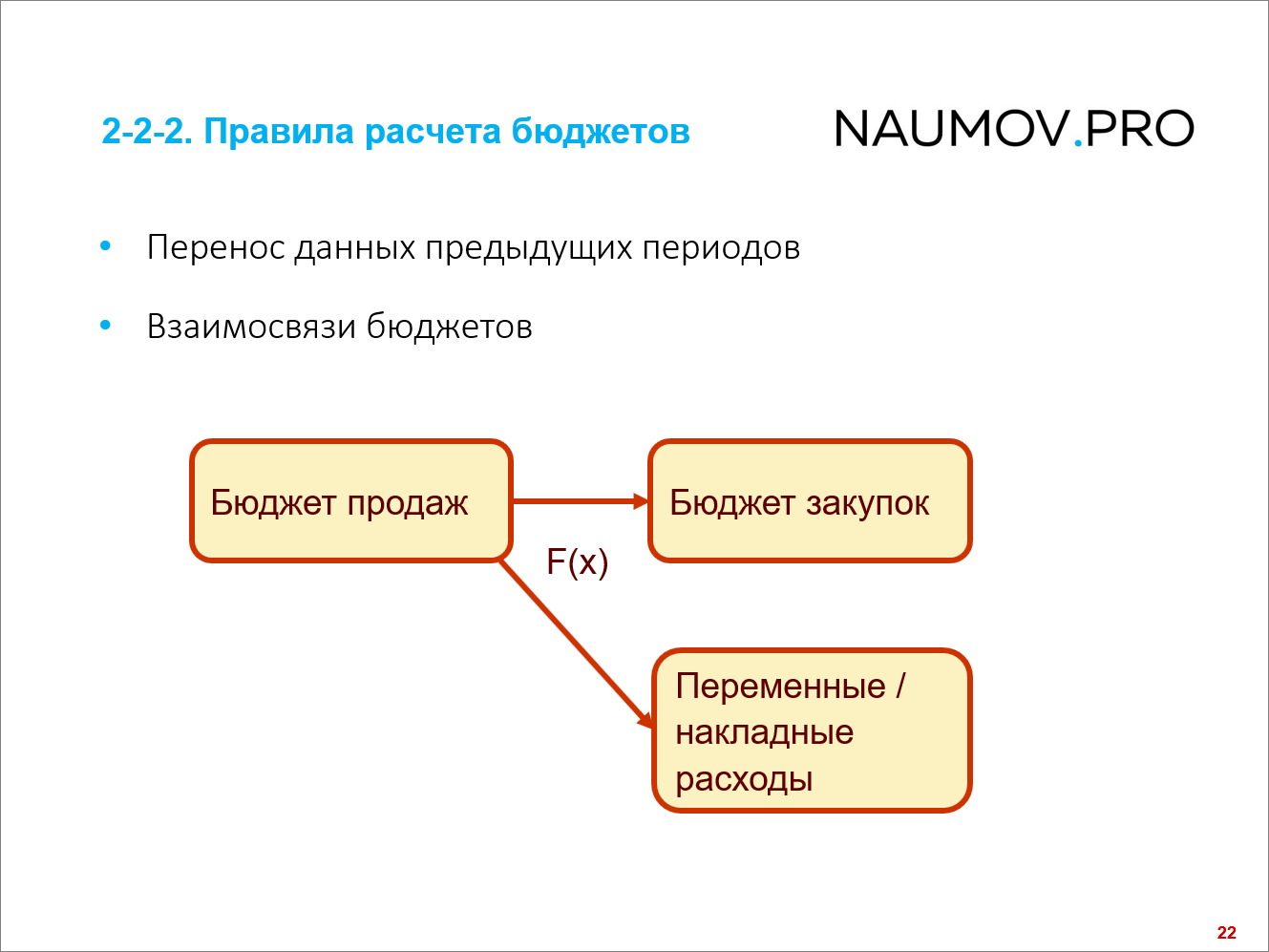

Бюджеты между собой должны быть взаимосвязаны, потому что каждый раз все набивать с нуля – это застрелиться.

Настроить систему связей бюджетов можно с помощью системы произвольных показателей. Но ее нужно очень аккуратно продумывать. Почему аккуратно? Чтобы, когда изменится какая-то предпосылка, вы могли все бюджеты пересчитать автоматизировано с помощью механизма «Бюджетный процесс» и документа «Расчет бюджетов по модели».

Поэтому не забывайте спросить, когда работаете с каждой формой: «А эта цифра как считается? Какая у вас там формула в Excel забита?» Все это в 1С:ERP 2 можно повторить.

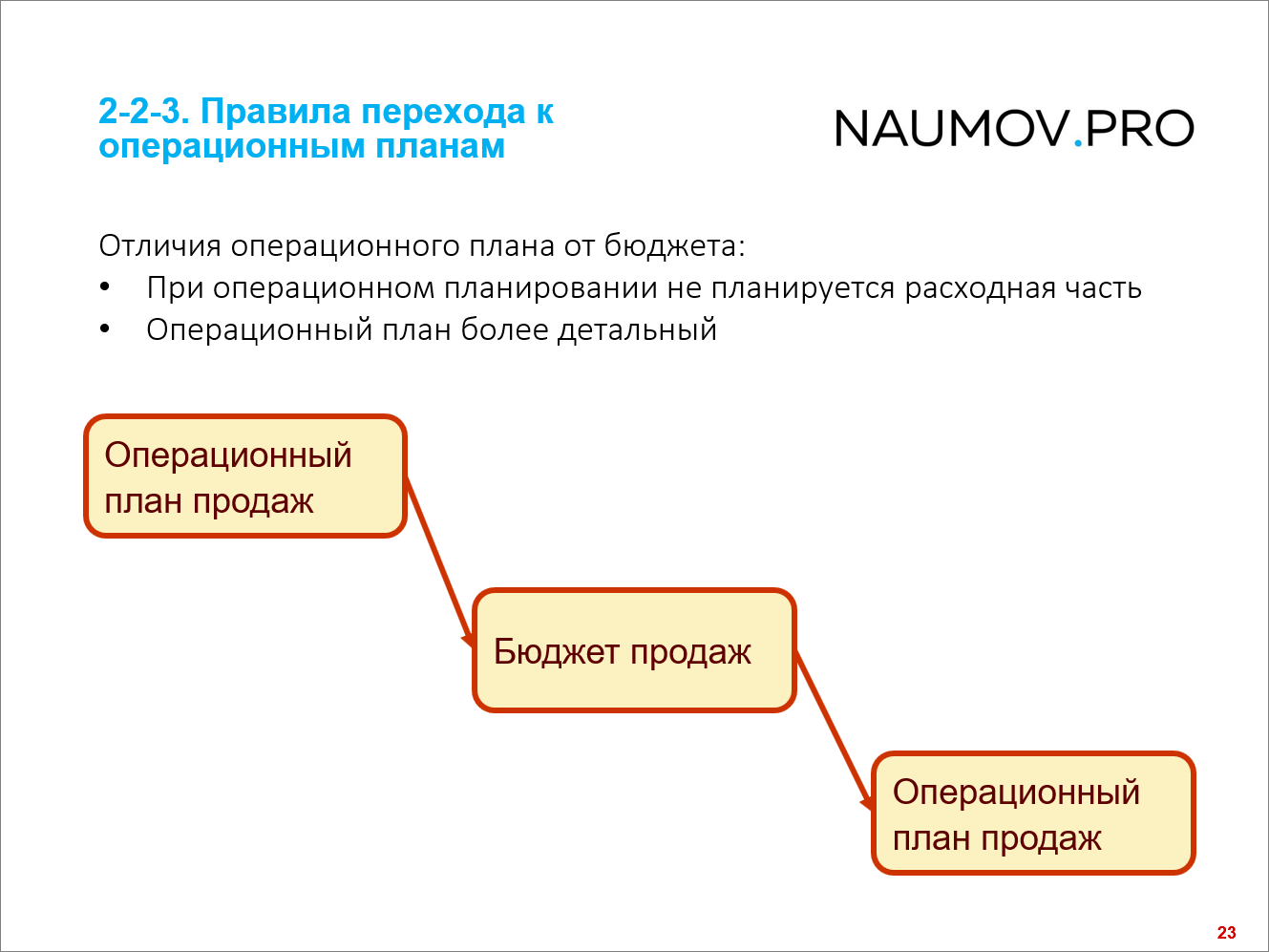

Правила перехода к операционным планам

Кто знает подсистему операционного планирования в 1C:ERP 2?

Я часто сталкиваюсь с тем, что люди о ней забывают. На самом деле, классная штука, очень простая.

Подсистема операционного планирования в ERP – это пономенклатурное планирование. Почему это сделано не бюджетами? Потому что там очень много нюансов с инструментами заполнения.

В операционных планах доступно очень много готовых настроек для заполнения и каждая из них, с одной стороны, менее гибкая, чем подсистема бюджетирования, потому что там готовая форма. Но, с другой стороны, операционные планы удобнее менеджерам, потому что это привычная для них форма, которая выглядит как документ реализации, как заказ, как все остальные документы. И там очень много настроек заполнения.

Что такое операционные планы? Это:

- планы продаж;

- планы закупок;

- планы производства.

Операционные планы можно транслировать в подсистему бюджетирования. Поэтому, когда вы идете в проект бюджетирования, спросите отдельно у финансистов: «Как вы планируете продажи, закупки?» Потому что, если они скажут: «Подразделения нам дают цифру, мы ее вбиваем», то вам удобно использовать операционные планы.

Конечно, бывает по-разному, иногда финансисты подразделениям устанавливают план. Мы все эти подходы рассмотрим – у меня отдельный слайд по этим подходам, кто кому чего дает.

Но если вы планируете проект бюджетирования, подумайте о том, что менеджерам может быть очень удобно использовать операционный план.

Модель может быть разная – сначала делаем операционный план, а от него уже бюджет продаж. Или, наоборот, формируем операционный план от бюджета продаж.

Мы подошли к последней нашей части. До этого мы с вами долго и вдумчиво говорили про формы бюджетов, про цифры, которые планируем.

А теперь самое интересное – как заставить людей вносить нужные нам данные к нужному нам сроку.

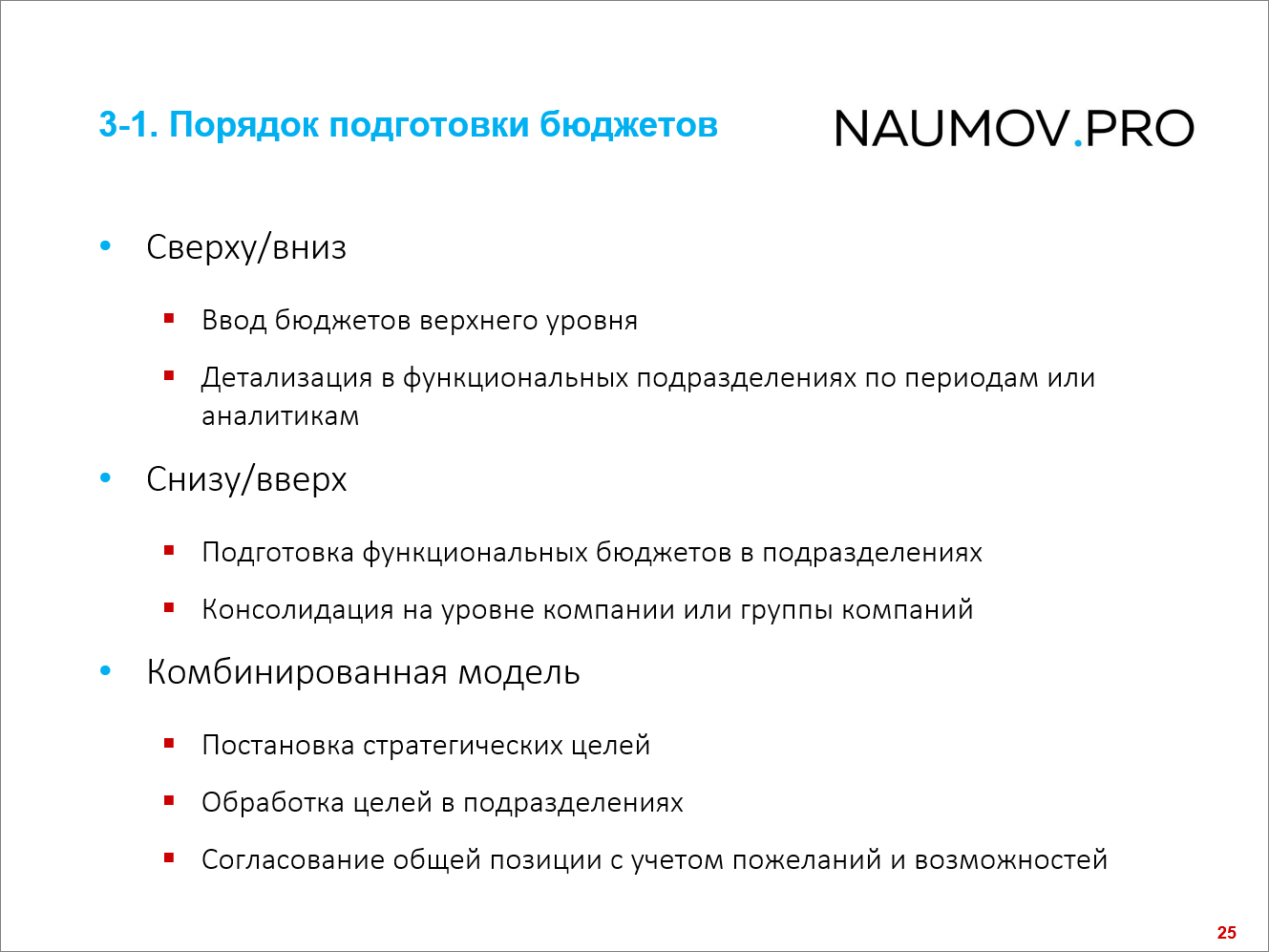

Порядок подготовки бюджетов

Тут все достаточно просто. Есть два подхода.

- Либо снизу вверх: «На сколько ты готов продать?»

- Либо сверху вниз: «Ты должен мне продать на столько-то».

На практике обычно применяется комбинированный подход, некий третий вариант: «На сколько ты мне продашь?» – «На столько-то» – «Нее, иди еще подумай».

В научной литературе эти модели называются:

- «Сверху вниз» – директивно указываем;

- «Снизу вверх» – когда спрашиваем, на сколько продадут;

- и комбинированная модель – когда идет процесс согласования и уточнения.

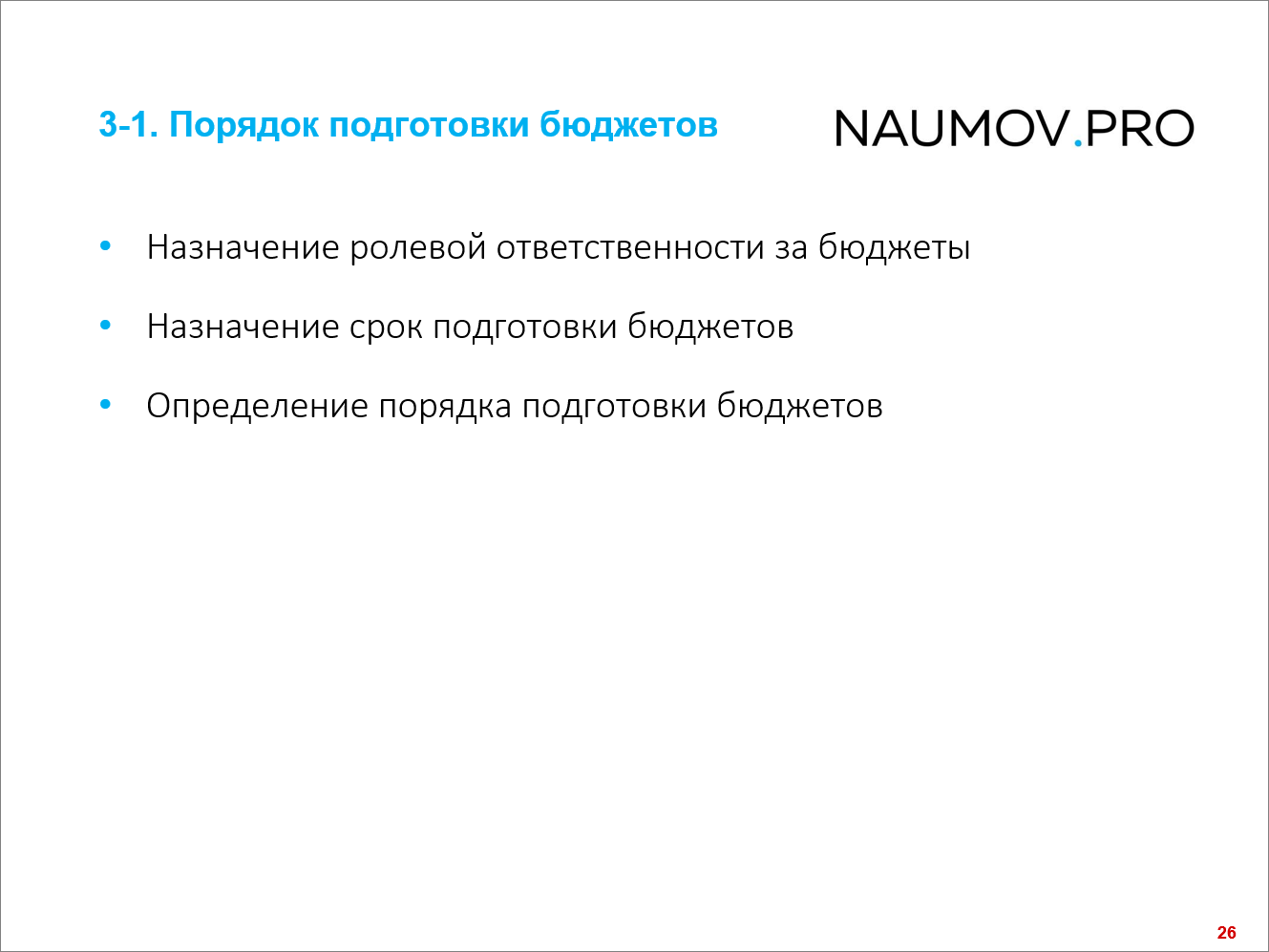

Дальше, когда вы определились, как работаете – сверху вниз, снизу вверх или путем согласования – нужно сформировать бюджетный процесс в 1C:ERP 2:

- настроить этапы процессов;

- назначить роли;

- установить сроки и т.д.

Бюджетный процесс – это такая красивая диаграмма Ганта, которую 1С показывает на всех своих презентациях. После того, как вы методически проработали, как вы планируете, вы настраиваете эту диаграмму и показываете ее финансистам.

По моему опыту финансисты в восторге от бюджетных процессов, им очень нравится. Особенно, когда там красным показывается, кто еще не сделал – они это очень любят.

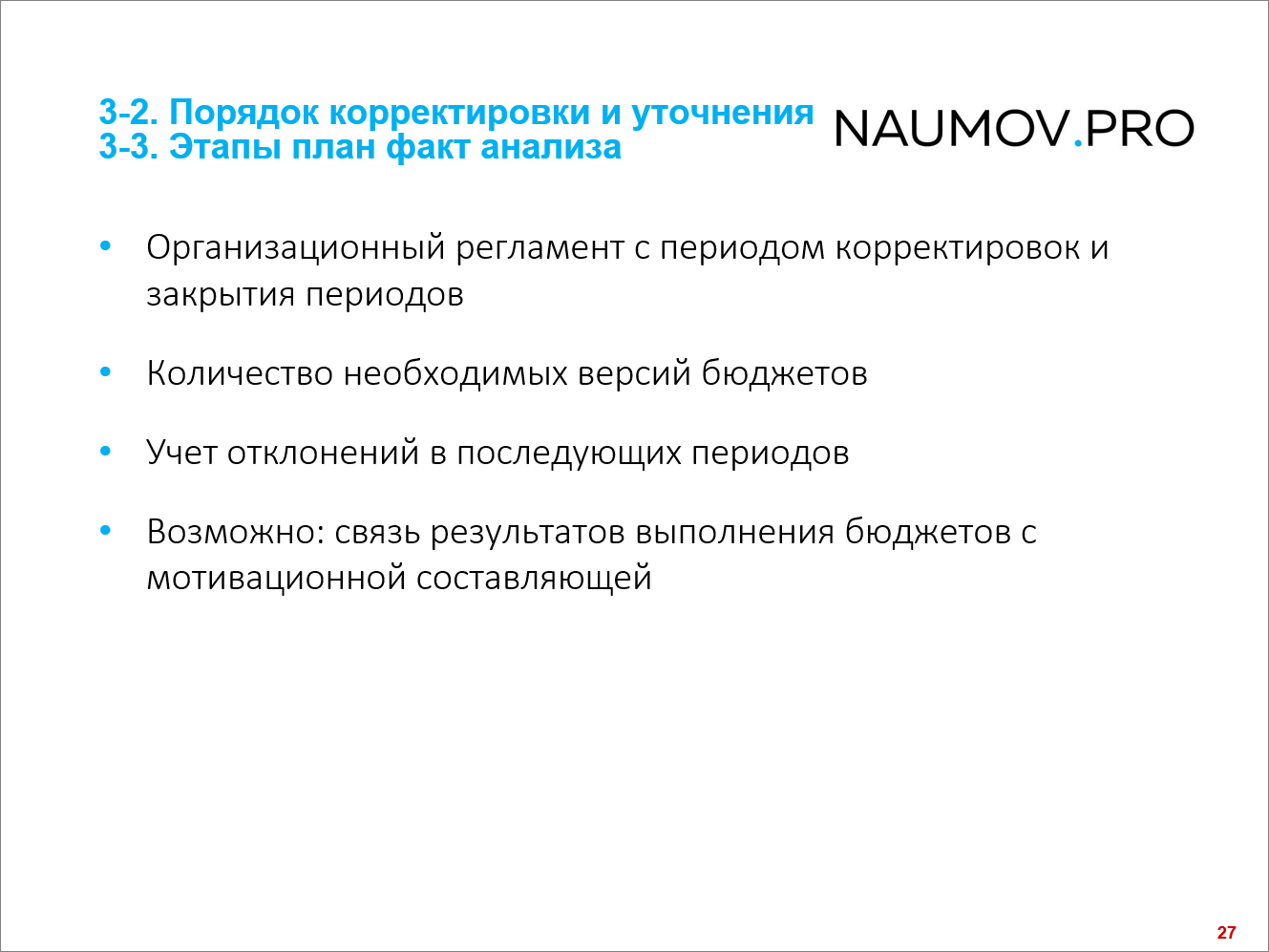

Порядок корректировки и уточнения. Этапы план-факт анализа

Почти всегда бюджет – это живой организм.

Бюджет живет вместе с компанией. Поэтому, когда вы планируете проект бюджетирования, выясняете, что будет делаться, спросите о периодах корректировок.

Для хранения версий бюджетов применяются сценарии бюджетирования, которые отделяют версии друг от друга. Вы делаете бюджет на год, сценарий годовой. Делаете бюджет на квартал, сценарий квартальный. И потом можно сравнить сценарии между собой.

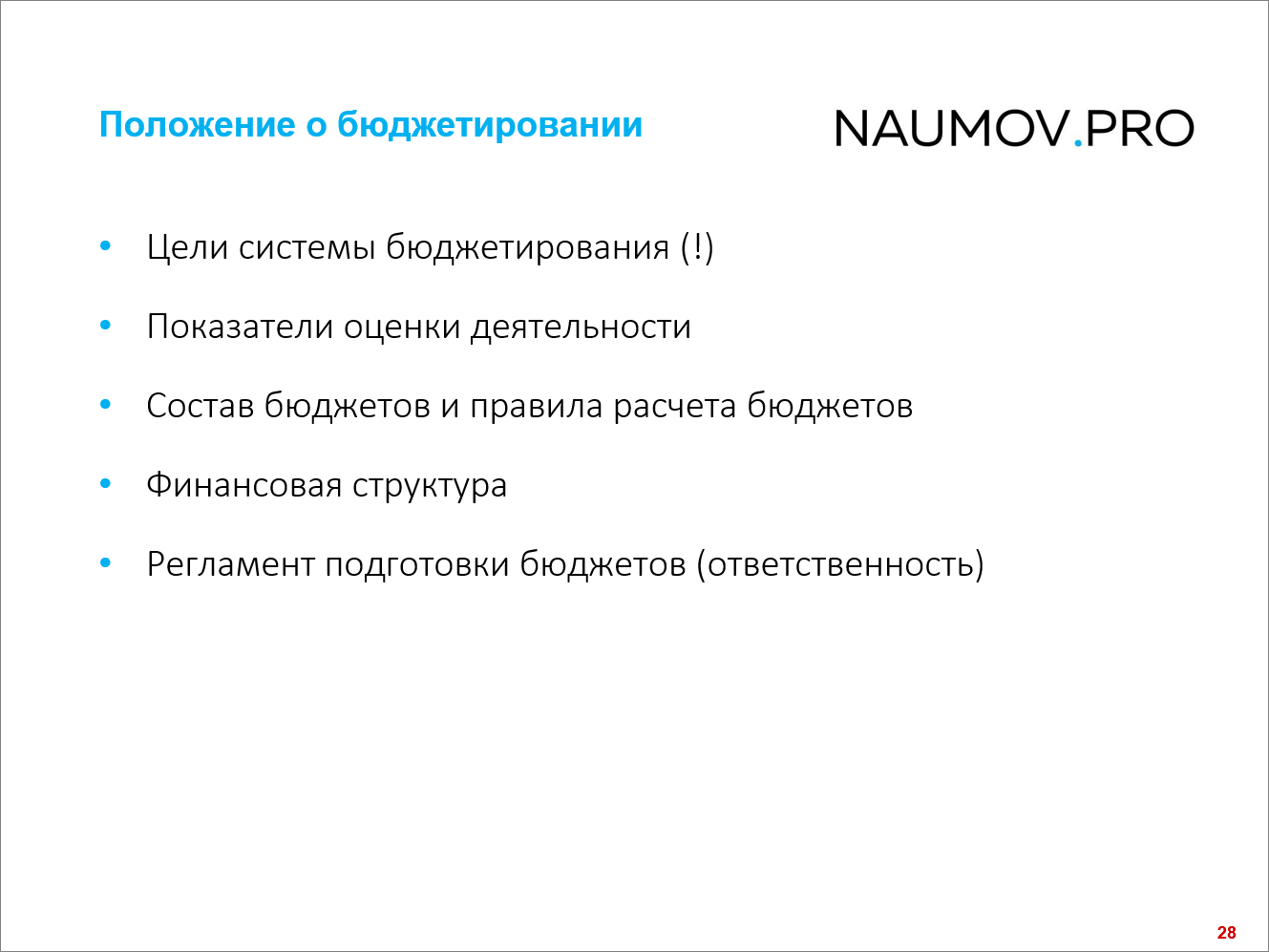

Положение о бюджетировании

До начала проекта у вас в обязательном порядке должно быть составлено положение о бюджетировании – документ с перечисленными на слайде разделами. Даже если вы не знаете, что хотите, – документ напишите. В нем должны быть описаны:

- Цели системы бюджетирования – что мы контролируем (либо больше зарабатывать, либо меньше тратить).

- Показатели оценки – это та система оценки, которая накладывается на нашу систему бюджетов сверху. Глядя на эти показатели, мы понимаем, эффективно мы спланировали или нет.

- Состав бюджетов и правила расчета – кто, какие бюджеты заполняет, и какой бюджет на основании чего заполняется.

- Финансовая структура – кто за что отвечает. Мне на каждой конференции задают вопрос: «Почему в 1С:ERP 2 нет ЦФО?» Да потому что там справочник «Структура предприятия» – это управленческий справочник. Для кадров там есть отдельный справочник. «Неее, мы так не можем, у нас в “Структуре предприятия” используется регламентированные подразделения, потому что нам так удобно затраты относить, а для бюджетирования мы хотим сделать еще одну новую структуру». У меня уже стандартный ответ: «Сделайте свой справочник ЦФО, “прокиньте” его в бюджетирование и “навесьте” на справочник “Структура предприятия” дополнительный реквизит с типом “ЦФО”». Делается за несколько часов максимум.

- И регламент подготовки бюджетов – тот самый порядок, в котором мы эти бюджеты готовим и согласовываем, та самая красивая диаграмма Ганта, которая есть в 1C:ERP 2.

Практический тренинг работы с матрицей анализа бюджетной модели

Мы с вами рассмотрели всю эту матрицу. Давайте попробуем ее заполнить на вашем примере.

Диалог с одним из слушателей:

- Но это же сложно, без опыта заполнить первый раз эту матрицу. Я, например, не знаю цели и задачи системы бюджетирования заказчика. И они мне не могут их конкретно сформулировать.

- Они никогда не могут конкретно сформулировать. Но направление же тебе какое-то говорили? Примерно хотя бы.

- Мне показывают Excel, который хотят.

- Как ты думаешь, если ты задаешь прямой вопрос: «Вы хотите больше зарабатывать или меньше тратить?», что тебе ответят?

- И то, и другое.

- Дальше ты начинаешь конкретизировать. Они хотят больше зарабатывать, открывая новые направления или увеличивая объем?

- Они, скорее всего, будут смотреть на продукты – на каком продукте мы больше зарабатываем

- То есть цели и задачи системы бюджетирования – это управление доходностью категории продукции

- Это какая-то далекая цель. А текущая цель – просто посчитать финансовый результат текущего года в долларах.

- Получается, две конкретные цели. Первая – управление маржинальностью категории и вторая – повышение прозрачности финансовой отчетности. Теперь заполняем пункт 1.2 Необходимые данные. Какие данные есть по категориям?

- Хорошие данные есть в регламентированном учете. Они соответствуют действительности, проверяются, и нормальные. А в оперативном учете данные той же себестоимости считаются в долларах. Но, когда вводили ввод остатков, на них никто не смотрел – они не проверенные, и я точно знаю, что они не корректные. Данные нужны для фундамента. Если мы говорим о возможности 1C:ERP 2 разносить затраты по-разному, то в рег. учете они будут списываться на себестоимость, а в оперативном учете мы можем списывать на финансовый результат.

- Ты в технику пошел. Если ты с финансовым директором будешь так разговаривать, он тебя не поймет. Ты говоришь: «Я хочу управлять маржинальностью категорий». Ок, каким показателем для управления ты будешь оперировать? По количеству продаж? По количеству клиентов? Или еще что-то?

- Нас интересует, сколько мы зарабатываем на конкретном продукте.

- Какое управленческое воздействие ты будешь применять, чтобы заработать еще больше? Ты будешь количество увеличивать?

- Я поставлю этот конкретный продукт в KPI менеджерам.

- Значит, KPI менеджеров – это количество. Соответственно, необходимые данные, на основе которых ты будешь строить свою систему предпосылок – это количество продаж.

Мы с вами сейчас пошли от целей, проработали необходимые данные. Надеюсь, я донес эту мысль, что мы постепенно разматываем, углубляемся, пытаемся понять, что же хочет заказчик, чем мы можем ему помочь, как мы можем сделать его жизнь лучше. А система бюджетирования может сделать жизнь собственника лучше.

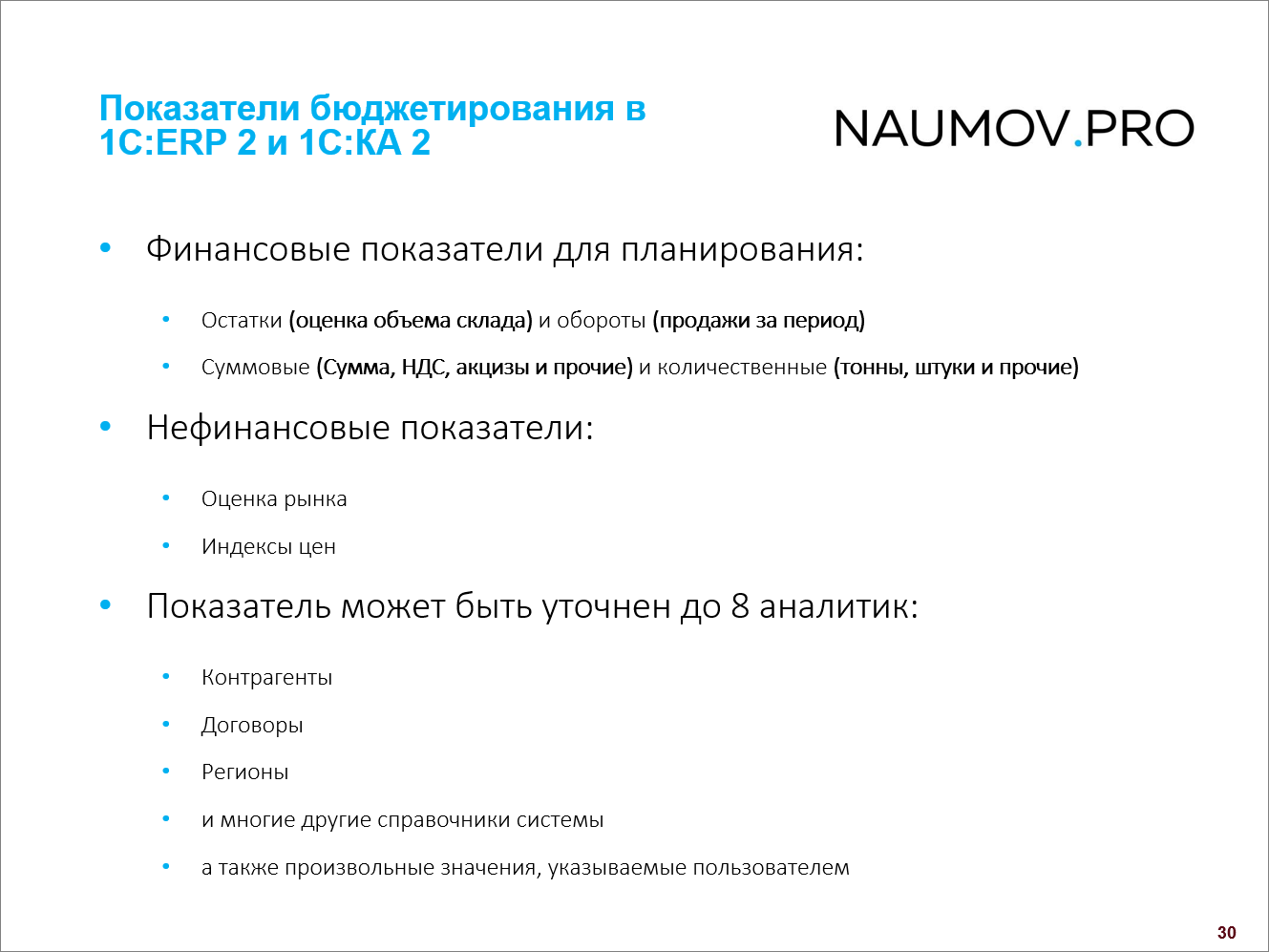

Показатели бюджетирования в 1С:ERP 2 и 1С:КА 2

Первый вопрос «из зала» нашего тренинга я разобрал. Теперь разберемся со вторым вопросом – с двойной записью в бюджетировании.

В 1C:ERP 2 все очень просто и здорово. Там есть:

- статьи бюджетов – продажи, закупки, затраты, себестоимость – это оборотные показатели;

- и показатели бюджетов – это остатки.

Каждая статья бюджетов, как оборотный показатель, изменяет определенный показатель бюджета. Поэтому двойная запись в бюджетировании 1С:ERP 2 есть.

У вас одна статья может менять один показатель бюджетов в плюс, второй – в минус. Это – вопрос настройки. Другое дело, что в бюджетировании двойная запись не нужна. Потому что, если вы пытаетесь планировать по принципу двойной записи, это будет очень сложно и очень дорого.

В процессе бюджетирования очень важно соблюдать баланс и обеспечить достаточную точность с минимальными вложениями. Можно попробовать спланировать амортизацию на будущий год, но это будет очень дорого. И вы понимаете, что амортизация в большинстве случаев (за исключением каких-то инвестиционных компаний) не самая большая часть затрат.

Поэтому в бюджетировании нужно обеспечить достаточную точность и пытаться повторить план счетов на показателях бюджетов можно. Это будет работать, но это будет дорого и эффективности это не принесет.

То есть двойная запись в бюджетировании есть – она делается на показателях бюджетов.

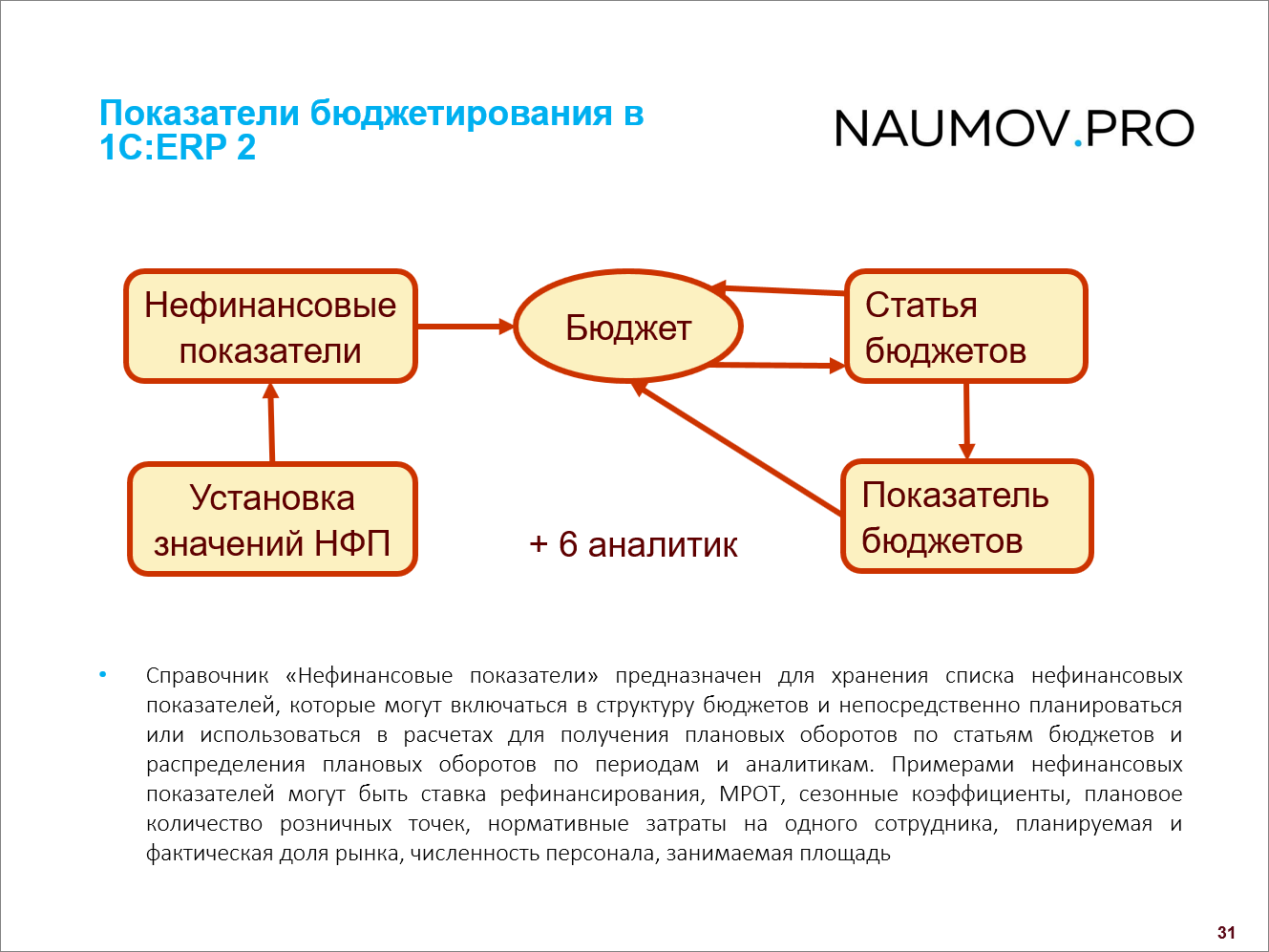

Нефинансовые показатели

Следующий момент, который я всегда продвигаю, потому что просто уверен, что так правильно – это нефинансовые показатели.

Я сегодня рассказывал, что мы выбираем необходимые данные для планирования, их кладем в основу бюджета, чтобы при план-фактном анализе мы знали, что произошло, и почему наши 10% не сработали. У нас клиентов меньше? Или у нас средний чек меньше? Или что? Что произошло?

Чтобы это понять, мы, когда планируем, используем нефинансовые показатели бюджетов – это цена, средний чек – все то, что является необоротным и не остаточным.

Мы настраиваем нефинансовые показатели, и на основе нефинансовых показателей заполняем статьи бюджетов.

Заполнение статей бюджетов настраивается в экземпляре бюджета. Но сначала мы идем от системы нефинансовых показателей.

Сценарное планирование

Кто в зале сталкивался со сценарным планированием? Как вы планировали? Как вы отличали один сценарий от другого? Чем отличались цифры, какая у них была методическая суть?

В сценарии важна вариативность – оптимистичный, пессимистичный, реалистичный и т.д. Эти термины уже у всех на слуху. Но когда вы разрабатываете сценарии, вы должны четко понимать, чем они друг от друга отличаются. Нужно прорабатывать отличия на уровне тех самых предпосылок. Они должны отличаться предпосылками, например: «В худшем случае, я привлеку трех новых клиентов, в лучшем случае, 10». Это обосновано, и этим можно уже управлять. И эти предпосылки вы можете вывести в нефинансовые показатели, на основе которых рассчитываются бюджеты.

У меня есть один кейс с одного из последних проектов – там сценарно друг от друга можно отличить только доходную часть, расходы гарантированно будут одинаковыми.

Мы делаем три сценария – оптимистичный, пессимистичный и финансовый. Все затраты мы вводим в финансовый сценарий, а все продажи – в оптимистичный и пессимистичный.

Соответственно, когда мы анализируем мастер-бюджет, мы делаем бюджет, в котором выводим сумму сценариев. Например, оптимистичный плюс финансовый, пессимистичный плюс финансовый. В 1С:ERP 2 работает прекрасно. Это достаточно легко настраивается.

Успешных проектов по автоматизации бюджетирования!

****************

Данная статья написана по итогам доклада (видео), прочитанного на конференции INFOSTART EVENT 2019.

Вступайте в нашу телеграмм-группу Инфостарт