На сайте Бухэксперт описаны три случая расчета остатков отпусков в зависимости от того, на какую дату пришелся приём сотрудника в организацию. Рассмотрим их поподробнее.

Для информации: Дата начала рабочего года сотрудника = Дате приёма на текущую работу.

Случай 1. В календарном месяце, в котором начинается рабочий год, отработана половина месяца или более

В этом случае дата начисления права на отпуск в каждом календарном месяце определяется как дата окончания предыдущего рабочего месяца плюс половина продолжительности месяца. При этом дата начисления прав ограничивается концом месяца.

Например, рабочий год начинается 15.02.2018. Условие «отработана половина месяца или более» выполняется, в феврале отработано 14 дней. Даты начисления прав будут:

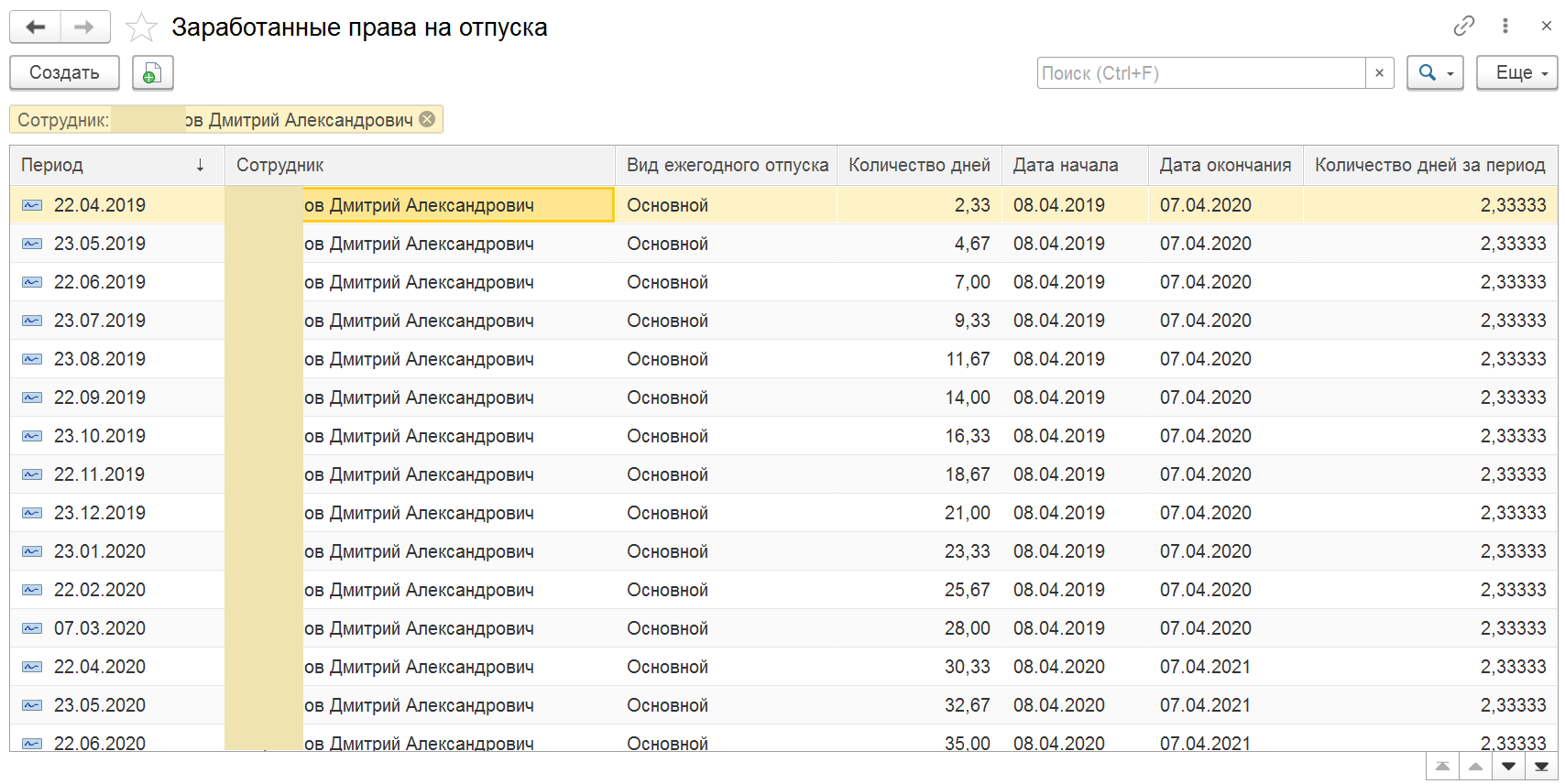

Пример. Петров Дмитрий Александрович, дата приема 08.04.2019.

Условие «отработана половина месяца или более» выполняется: 30.04.2019 - 08.04.2019 = 23 рабочих дня

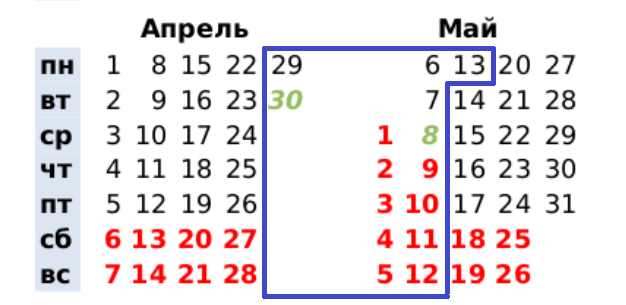

15-м днём, начиная с даты приёма будет 08.04.2019 – будет 22 апреля.

Дата окончания первого рабочего месяца – 07.05.2019.

В мае 31 день и серединой месяца будет: 31/2 = 15,5 ~ или 16-ое число.

Итак, согласно определению "дата начисления права на отпуск в каждом календарном месяце определяется как дата окончания предыдущего рабочего месяца плюс половина продолжительности месяца" выходит:

07.05.2021 + 16 = 23.05.2019

Дата окончания второго рабочего месяца - 07.06.2019.

В июне 30 дней и серединой месяца будет: 30/2 = 15-ое число.

07.06.2019 + 15 = 22.06.2019

В регистре «Заработанные права на отпуска» 22-го (если в месяце 30 дней или меньше) или 23-го числа (если в месяце 31 день) прибавляется сотруднику 2.33 дня к отпуску.

Данные из 1С:

07.03.2020 заканчивается рабочий год сотрудника, и в этот день по отпуску накапливается 28 дней.

Важно: регистр не содержит в себе информацию по остаткам, это информация по дням накопления отпуска!

Случай 2. В календарном месяце, в котором начинается рабочий год, отработано менее половины месяца

В этом случае дата начисления права на отпуск в каждом календарном месяце определяется, когда сумма «обрезков» будет равна 15 дням.

Например, рабочий год начинается 20.02.2018. Даты начисления прав будут:

- 06.03.18 (отработано 9 дней в феврале и 6 в марте).

- 06.04.18 (отработано 9 дней в феврале и 6 в апреле).

- 06.05.18 (отработано 9 дней в феврале и 6 в мае).

- И т. д.

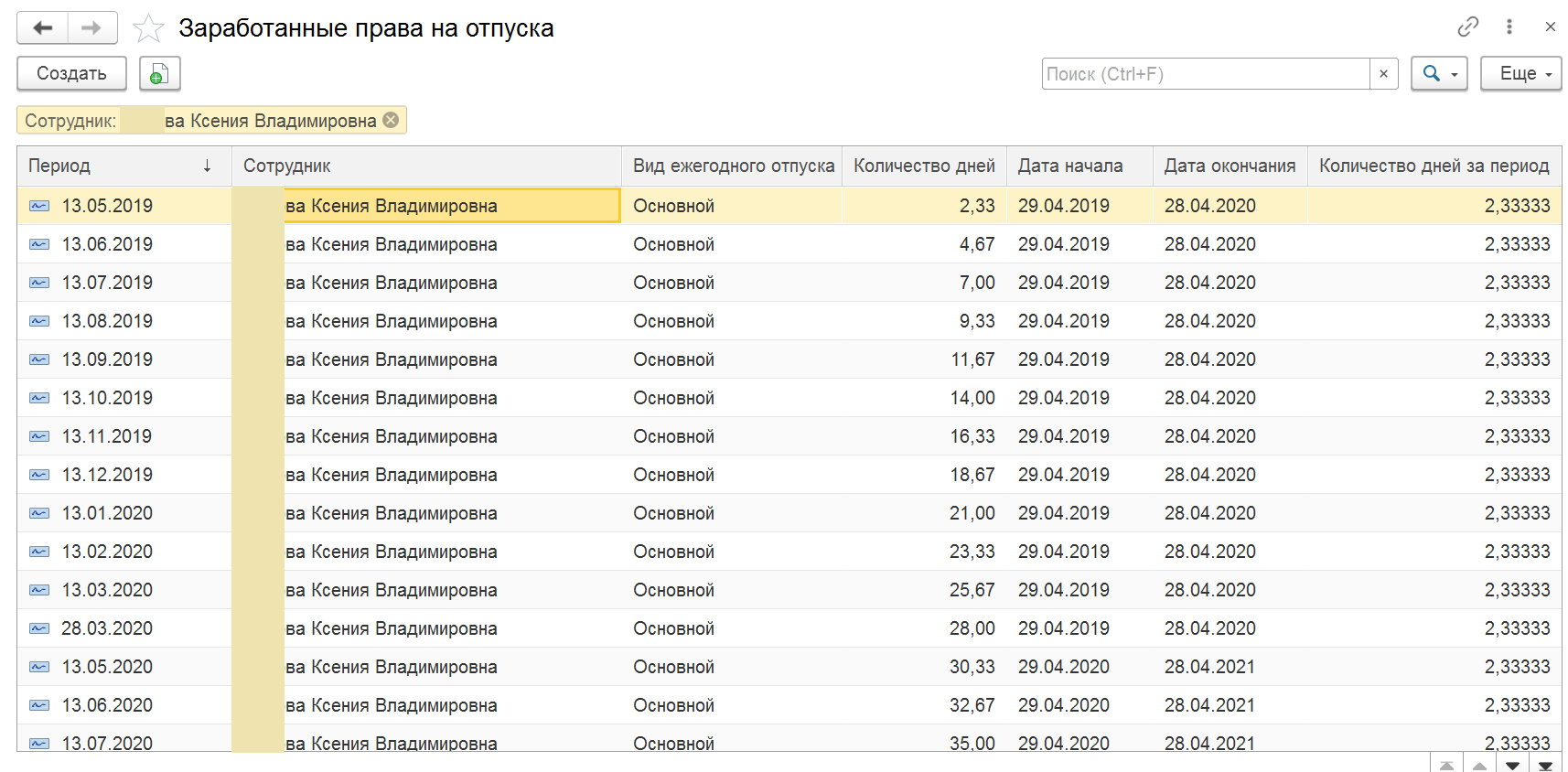

Пример. Петрова Ксения Владимировна, дата приема 29.04.2019.

Условие «отработано менее половины месяца» выполняется: 30.04.2019 - 29.04.2019 = 2 рабочих дня

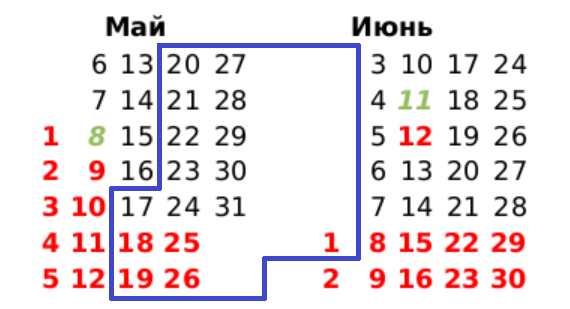

Согласно определению "дата начисления права на отпуск в каждом календарном месяце определяется, когда сумма «обрезков» будет равна 15 дням" вычислим 15-й день, начиная с 29.04.2019:

Как видно из календаря, 13.05.2019 будет 15-й день, на него и начислено 2.33 дней отпуска.

И далее каждый месяц 13-го числа к отпуску добавляется 2.33 дня.

Посмотрим на данные регистра:

Рабочий год сотрудника – с 29.04.2019 по 28.03.2020, соответственно 28.03.2020 было накоплено 28 дней.

Случай 3. Рабочий год начинается 17 числа в месяце, в котором 31 день.

В этом случае начисление прав происходит, когда сумма «обрезков» равна 16 дням.

Например, рабочий год начинается 17.01.2017. Даты начисления прав будут:

- 01.02.17 (отработано 15 дней в январе и 1 в феврале).

- 01.03.17 (отработано 15 дней в январе и 1 в марте).

- 01.04.17 (отработано 15 дней в январе и 1 в апреле).

- И т. д.

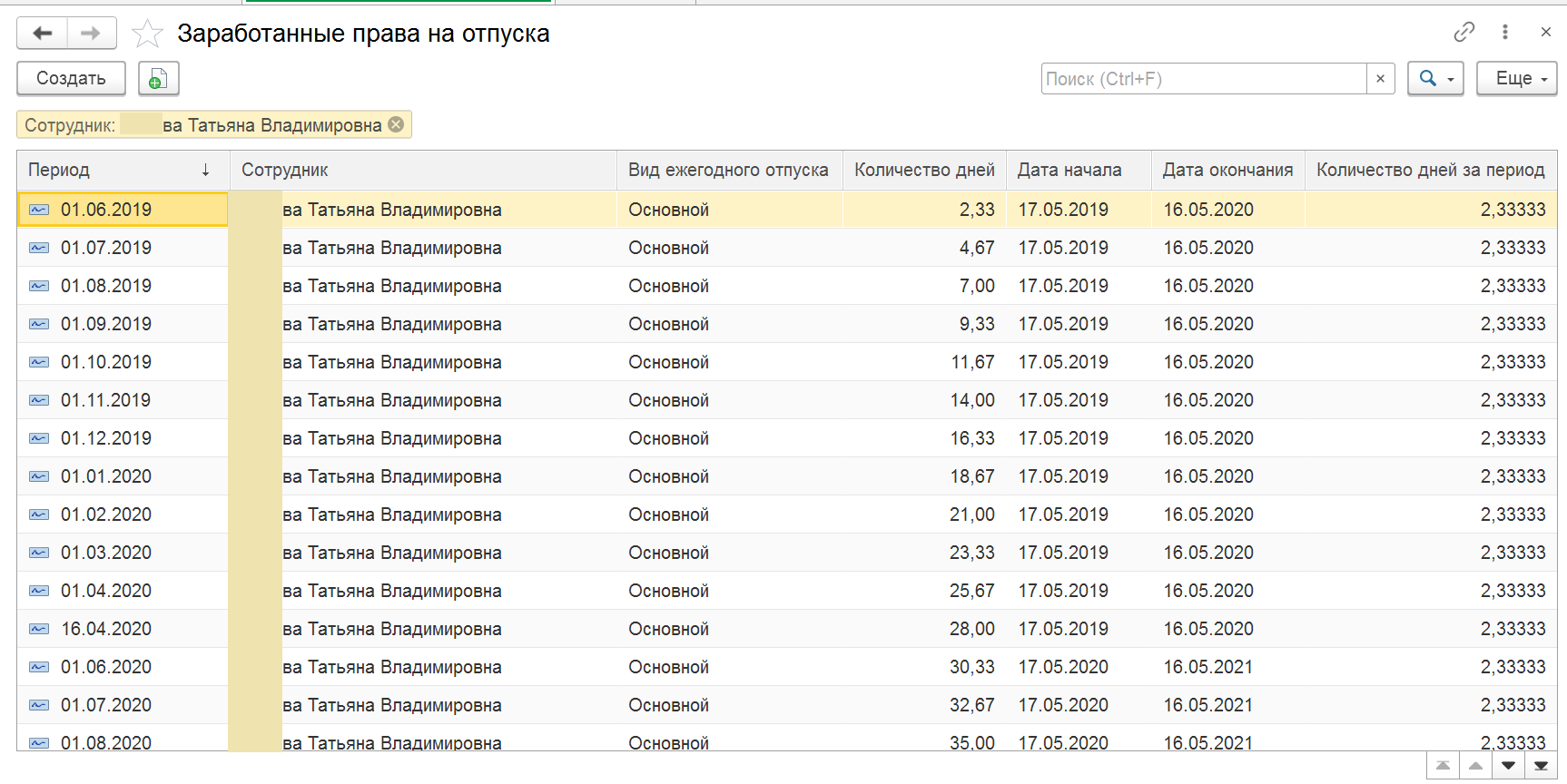

Пример. Иванова Татьяна Владимировна, дата приёма 17.05.2019

Условие «дата приёма 17-ое число в месяце, в котором 31 день» выполняется.

Согласно определению "дата начисления права на отпуск в каждом календарном месяце определяется, когда сумма «обрезков» будет равна 16 дням" вычислим 16-й день, начиная с 17.05.2019:

На 16-й день, а именно 1-го числа следующего месяца начисляется 2.33 дня. И так каждый месяц.

Рабочий год сотрудника – с 17.05.2019 по 16.04.2020, соответственно 16.04.2020 было накоплено 28 дней.

Периоды, не включаемые в отпускной стаж

Взято здесь: https://glavkniga.ru/calculators/vacation_experience

В отпускной стаж не включаются (ст. 121 ТК РФ):

- отпуск по уходу за ребенком до достижения им 3-х лет;

- отпуск за свой счет, превышающий 14 календарных дней;

- время отсутствия работника на работе без уважительных причин.

Дни, исключаемые из отпускного стажа, сдвигают окончание рабочего года сотрудника (Письмо Минтруда России от 18.10.2016 N 14-2/В-1045). Например, работник принят на работу 11.04.2019. С 05.09.2019 по 23.09.2019 он брал неоплачиваемый отпуск. Если бы этот отпуск работника составлял 14 календарных дней или меньше, то рабочий год закончился бы 10.04.2020. А так как отпуск продлился 19 календарных дней, окончание рабочего года сдвинется на 5 дней (19 дней – 14 дней), соответственно, для отпускных целей рабочий год сотрудника закончится 15.04.2020.

Вступайте в нашу телеграмм-группу Инфостарт